模块化小型堆用于集中供热的减排潜力分析*

2021-03-02常德健漆小玲廖翠萍

常德健,漆小玲,王 静,廖翠萍†

(1.中国科学技术大学,合肥 230026;2.中国科学院广州能源研究所,广州 510640;3.中国科学院可再生能源重点实验室,广州 510640;4.广东省新能源和可再生能源研究开发与应用重点实验室,广州 510640)

0 前 言

随着我国经济的飞速发展,建筑面积逐年增加,城镇化率也不断提高,在中国60%以上的地区、50%以上的人口需要供热,用于集中供热所需的能源消耗已不可小觑,每年用于集中供热的煤炭至少需要5 亿t,且逐年增长[1]。以煤炭为主的化石能源作为供热的主要原料,导致了北方的空气质量严重下降,雾霾天气频繁出现,已经严重影响了人民的身体健康和日常生活。与此同时,由于化石燃料的大量使用,致使二氧化碳(CO2)大量排放,导致了全球变暖等气候变化问题。为此,中国政府积极推行能源结构改革,世界各国也在积极寻找清洁的热源,使能源结构朝着多样化方向发展。

模块化小型堆供热是模块化小型堆以核裂变产生的热能作为热源的清洁供热方式。根据国际原子能机构的定义,每个模块发电功率不超过300 MW的先进反应堆,称为模块化小型堆(small modular reactor,SMR)。SMR 可以单一或多模块电厂形式进行部署,在工厂内完成模块建造,根据需求运输到公用设施进行安装[2]。

2018 年,叶奇蓁[3]通过调研,最先提出了核能供热代替燃煤的必要性。SKLENKA 等[4]首次在国家层面上探究了SMR 的应用潜力。SMR 的主要优势在于:安全性能较高,可建于大城市等人口密集地区周边;灵活性较强,适应负荷变化能力强;模块化建造,建设周期短,首批机组3 年,后续机组2 年,可有效控制进度[5];相较于直接在工地建设,可有效减少建设成本;选址灵活,可用于偏远地区等。SMR 除可用于为中小电网、岛屿及偏远地区供电,还可用于城市集中供热、工业供汽、核能海水淡化等领域[6-8]。因此,SMR 受到了国际核能界的高度关注,美国、俄罗斯、韩国、阿根廷等国都在积极开展小堆的研发和商业化的工作[9],目前国际原子能机构(International Atomic Energy Agency,IAEA)已经收集了50 余种SMR,用于基础发电、热电联供、海水淡化以及核动力武器装备等不同的应用[10]。

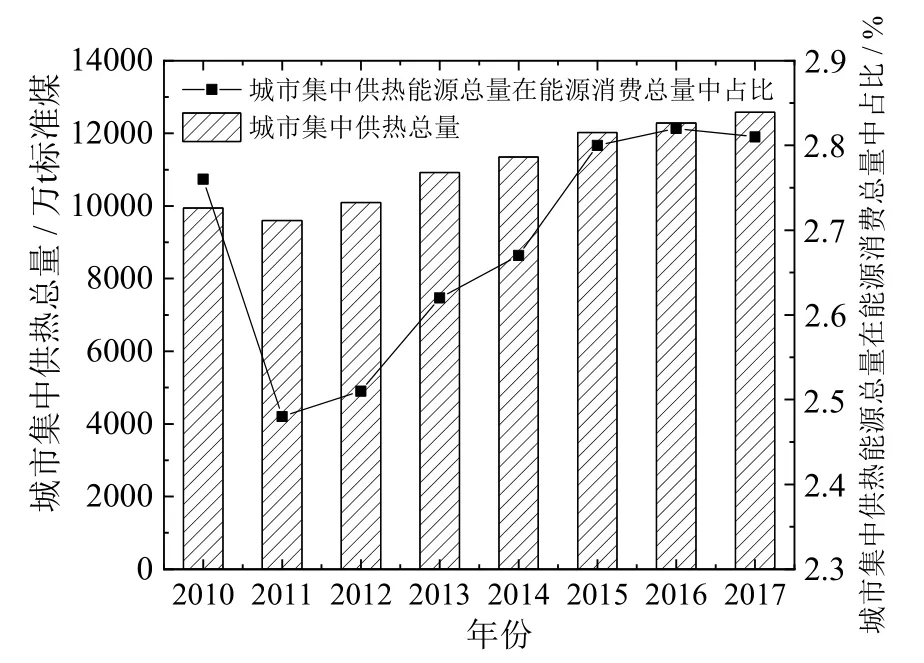

近年来我国用于集中供暖的能耗逐年增加,其在社会能源消费总量的占比也整体呈上升趋势,如图1 所示。针对我国北方运用传统燃煤供热导致的雾霾等环境问题,我国部分地区从2017 年起实施“煤改气”“煤改电”工程,但这也导致了天然气供需差值逐年增加(见图2)以及电网负担加重等困难[11-12]。

如果将SMR 用于集中供热的能源供应,则可以有效改善空气质量,解决能源和气候问题,减少CO2排放,对我国碳排放达峰具有促进作用。

图1 城市集中供热总量及其在能源消费总量中占比Fig.1 Total amount of urban central heating and its proportion in total energy consumption

图2 我国天然气供需情况Fig.2 Supply and demand of natural gas in China

1 SMR 研究进展

正在研究的SMR 类型主要有轻水堆、高温气冷堆、快中子堆以及熔盐堆等。部分SMR 研究进展见表1[10]。截至目前,大部分的SMR 处于初级阶段,个别处于示范初期阶段。

表1 部分SMR 研究进展Table 1 Research progress of SMR

目前我国比较先进的SMR 堆型主要有ACP100、HTR-PM 等。

中核集团自主研发建设了SMR ACP100,并注册了“玲珑一号”的商标。2016 年4 月,顺利通过了IAEA 对其进行的相关安全审查。2016 年8 月,中核集团与海南省发展改革委员会达成共识,计划在海南省昌江县开展玲珑一号的示范工程建设[13],目前还处于建设过程中。我国在2004 年开始启动HTR-PM(高温气冷堆)的项目,此项目在HTR-10试验成功的基础上进行,早期主要是对其球床组件的制造。HTR-PM 采用了模块化的设计,建设了两个热功率为250 MW 的模块反应堆。其示范工程于2012 年12 月在山东省荣成市开工建设,目前已经进入全面调试阶段[14]。

由于我国其他的SMR 型多处于研发的初级阶段,钍基熔盐堆以及高温气冷堆等堆型装机规模比ACP100 小,且ACP100 在应用范围和发展阶段都具有一定的优势。因此,预计到2030 年,我国的SMR如果得以大规模应用,主要以ACP100 的应用为主。本文主要考虑ACP100 的应用。

2 我国集中供热现状

我国目前供热方式主要有燃煤锅炉供热、燃气锅炉供热以及热电联产机组等,供热能源还是以煤为主的化石能源,这也是导致北方冬季长期雾霾天气,以及CO2大量排放的主要原因。虽然部分地区已经推行了“煤改气”“煤改电”工程,但我国的资源禀赋仍然是“富煤贫油少气”,在供热问题上面临着气候变化与能源危机的双重压力。

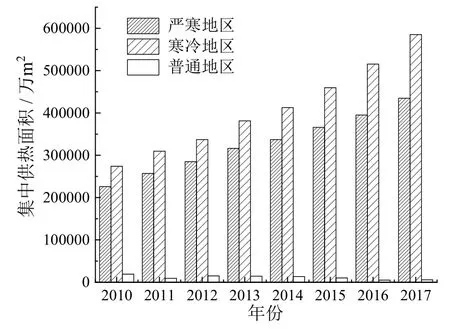

根据我国2009-2017 年的国家城乡建设统计年鉴,将不同行政级别地区进行分别统计,包括城市、县城、镇、乡以及乡镇特殊地区。针对我国的地域差异,本文将集中供热地区分为三大地区,分别为严寒地区、寒冷地区和普通地区。严寒地区包括黑龙江、吉林、辽宁、内蒙古、青海和新疆地区;寒冷地区包括北京、天津、河北、山东、山西、宁夏、陕西、甘肃、西藏以及河南部分地区[15];普通地区包括除严寒与寒冷地区的其他采用集中供热的地区。

将2010-2017 年各级地区集中供热面积数据进行汇总,得到全国2010-2017 年各供热地区集中供热面积,如图3 所示。

图3 2010-2017 年全国各供热地区集中供热面积Fig.3 Central heating area of heating areas in China from 2010 to 2017

从图3 中可以看到,我国严寒地区和寒冷地区的集中供热面积呈现逐年增长趋势,普通地区的集中供热面积处于上下波动的状态,受南方的气候变化影响较大。由此可见,集中供热的需求很大,在集中供热方向上,SMR 具有较大的应用潜力。

3 模型建立与情景假设

3.1 模型建立

目前来看,我国集中供热的方式以热电联产为主,还包括集中锅炉供暖以及其他供暖方式,集中供热能源则是以煤炭为主,天然气为辅的结构方式。本文将着重从能源消费量的角度就SMR 对集中供热的影响进行分析,其中所有的情景假设都是用SMR 来替代多种集中供热的方式。

以ACP100 小型堆为例,以2017 年为基准年,建立模型分析集中供热的能源消耗量、CO2排放量等参数,运用情景分析法分别对2020 年、2025 年、2030 年进行SMR 的替代分析,并计算在不同替代情景下SMR 的减排潜力。

在模型中,将对各个供热区域的具体情况进行分区讨论。

能源消费量模型:

式中:Mn(n=1,2)分别为我国集中供热所消耗燃煤量、燃气量,kg(或m3);ai(i=1,2,3)分别为严寒地区、寒冷地区和普通地区基础(基准年)供热面积,m2;gi(i=1,2,3)分别为严寒地区、寒冷地区和普通地区相对于基准年的集中供热面积增长率,%;qi(i=1,2,3)分别为严寒地区、寒冷地区、普通地区供热热指标,W/m2;Ti(i=1,2,3)分别为严寒地区、寒冷地区、普通地区供热天数,d;ξn(n=1,2)分别为燃煤、燃气供热量占集中供热总热量的比例,%;hn(n=1,2)分别为燃煤、燃气热值,MJ/kg(或MJ/Nm3);ηn(n=1,2)分别为燃煤、燃气热效率,%;ω为集中供热管网效率,%;24为单位换算,每天24 h;3 600 为单位换算,每小时3 600 s。

集中供热CO2排放量模型只考虑供热端运行状态下的CO2排放量:

式中:G为我国集中供热CO2排放量,kg;μn(n=1,2)分别为燃煤、燃气的CO2排放因子,kgCO2/kg(或kgCO2/m3),原煤排放因子取1.9205 kgCO2/kg,天然气排放因子取2.1759 kgCO2/m3[16]。

3.2 情景假设

以2017 年为基准年,我国全国集中供热总面积为102.56 亿m2,其中严寒地区为43.48 亿m2;寒冷地区为58.52 亿m2;普通地区为0.56 亿m2[17]。严寒地区、寒冷地区、普通地区各自的供热时长分别取180 d、150 d 和120 d。燃煤热值为29.3 MJ/kg,燃气热值为36 MJ/Nm3。

从我国2010-2017 年各个供热地区的集中供热面积增长率(图4)的分析可以发现,严寒地区和寒冷地区的集中供热面积增长率相对较为稳定,整体呈下降的趋势,且趋势渐缓,寒冷地区集中供热面积年平均增长率要比严寒地区稍大,但是普通地区的集中供热面积增长率忽高忽低,波动较大,但整体处于负增长状态,供热面积逐渐减少。

图4 2010-2017 年全国各供热地区集中供热面积增长率Fig.4 Growth rate of central heating area of heating areas in China from 2010 to 2017

根据2010-2017 年的历史数据,对未来集中供热面积增长率进行预测:严寒地区2017-2020 年集中供热面积年平均增长率为9%,202-2025 年为7%,2026-2030 年为4%;寒冷地区2017-2020 年集中供热面积年平均增长率为12%,2021-2025 年为9%,2026-2030 年为5%;普通地区2017-2030 年集中供热面积年平均增长率为 −5%。

将未来的集中供热情景设定为两种:一种为基准情景,在此情景中,各地区供热指标会随着国家标准和建筑节能技术的进步逐渐下降,天然气替代传统燃煤比例逐渐增加,燃煤、燃气以及管网输送效率逐年提高;另一种为低碳情景,在此情景中,各地区供热指标会有更大幅度的下降,天然气替代传统燃煤比例也会更大,燃煤、燃气以及管网输送效率比基准情景更高。两个情景具体的假设分别如表2 所示。

根据SMR 替代的程度在基准情景和低碳情景下分别设定了零替代、低替代和高替代三个情景。由于示范堆于2020 年左右建成,故2020 年无法实现替代。在零替代情景中,集中供热未进行SMR 的替代;在低替代情景中,使用SMR 对传统的燃煤供热进行替代,帮助实现减排和控煤的目标,使2025年、2030 年分别实现替代总供热量的2%和8%;在高替代情景中,SMR 发展更为迅速,替代更多的燃煤供热量,使2025 年、2030 年分别实现替代总供热量的3%和15%。

供热热指标根据我国的《城镇供热管网设计规范》[18],居住建筑未采取节能措施的为60~67 W/m2,采取节能措施的为45~55 W/m2,办公建筑未采取节能措施的为60~80 W/m2,采取节能措施的为50~70 W/m2。对各集中供热地区居住建筑和办公建筑[19]进行加权平均,确定各个地区的供热热指标。2010 年之前已集中供热面积按照未采取节能措施计算,2010 年之后新增集中供热面积按照采取节能措施计算,其中由于普通地区的供热面积自2010 年开始呈降低趋势,故按照未采取节能措施计算。基准情景中,严寒地区取较大值,寒冷地区取中间值,普通地区取较小值;低碳情景中,严寒地区取中间值,寒冷地区取较小值,普通地区按照节能建筑较小值计算。

表2 基准情景与低碳情景设定Table 2 Benchmark scenario and low carbon scenario setting

2017 年,我国积极推行“2+26 城市”的煤改气工程,使华北大部分地区实现了以天然气为主的集中供热。参考2017 年统计年鉴,我国一次能源消费中天然气和煤炭的比重,我国燃气供热量约占集中供热总热量的10.39%,燃煤供热量占89.61%[17]。基准情景下,由于我国供热的一次能源是燃煤和燃气,所以根据所有的一次能源消费中燃煤和燃气所占的比例计算出燃煤和燃气在集中供热结构中相应的占比。依据《能源发展战略行动计划》[20]以及国际石油技术大会名誉主席在国际石油技术大会上的讲话,2020 年,我国燃气供热量约占集中供热总热量的14.5%,燃煤占85.5%,预计到2025 年,我国燃气供热量约占集中供热总热量的19%,燃煤占81%,到2030 年,我国燃气供热量约占集中供热总热量的23.5%,燃煤占76.5%。低碳情景下,可再生能源快速发展,并开始应用于集中供热来替代传统燃煤,2020 年、2025 年、2030 年分别替代总供热量的1%、3%、5%的燃煤供热量,燃气供热量占比不变。2020 年,我国燃气供热量约占集中供热总热量的14.5%,燃煤占84.5%,预计到2025 年,我国燃气供热量约占集中供热总热量的19%,燃煤占78%,到2030 年,我国燃气供热量约占集中供热总热量的23.5%,燃煤供热量占71.5%。

2017 年我国燃煤供热平均热效率约为70%[21],先进的燃煤锅炉热效率约为92%[22]。基准情景下,随着高效率燃煤锅炉的普及,预计到2030 年,平均效率达到先进锅炉热效率的92%。期间通过燃煤锅炉的改造,2020 年,燃煤供热平均热效率为75%,2025 年,燃煤供热平均热效率预计达到82%。低碳情景下,先进燃煤锅炉热效率进一步提高,预计到2030 年,燃煤供热平均热效率达到95%。期间通过燃煤锅炉的改造,2020 年,燃煤供热平均热效率为76%,2025 年,燃煤供热平均热效率预计达到85%。

2017 年我国燃气供热平均热效率为90%,先进燃气锅炉热效率约为95%[23]。基准情景下,随着燃气锅炉节能技术的进步,预计到2030 年,平均效率可达到先进水平的95%。期间,到2020 年,燃气供热平均热效率提高约为91%,2025 年,燃气供热平均热效率约为93%。低碳情景下,先进燃气锅炉热效率进一步提高,预计到2030 年,燃气供热平均热效率达到97%,2020 年,燃煤供热平均热效率约为91.5%,2025年,燃煤供热平均热效率预计约为95%。

根据国家标准,集中供热的管网输送效率至少要达到90%。2017 年我国多数集中供热管网输送热效率在60%~70%[24],取目前输送效率的平均值65%。基准情景下,由于供热管网多铺设于道路、建筑下方,改造施工难度大,到2020 年,改造约1/5 旧管网,管网输送平均效率约为75.5%,新建管网符合国家标准,管网整体输送平均效率达到约85.5%,2025 年,改造约1/3 旧管网,管网输送平均效率约为82%,2030 年,改造约1/2 旧管网。低碳情景下,管网改造更加全面,新建管网符合国家标准,管网整体输送平均效率提高。

六种情景假设下,2017 年、2020 年、2025 年和2030 年的各种能源占比如图5 所示。

图5 六种情景下集中供热的各能源占比Fig.5 Proportion of various energy sources of central heating under six scenarios

4 结果与讨论

根据模型,对6 种情景进行分析,得出每种情景下的燃煤、燃气量以及CO2的排放量数据,如表3。

表3 六种情景下的燃煤、燃气量以及CO2 排放量Table 3 Coal,gas and CO2 emissions under six scenarios

将基准情景和低碳情景各自对应的三个SMR替代情景进行比较,通过计算,在基准情景中,2030年SMR 通过对燃煤供热量的替代,低替代和高替代分别较零替代减少CO2排放量1.3 亿t 和2.5 亿t。在低碳情景中,2030 年SMR 通过对燃煤供热量的替代,低替代和高替代分别较零替代减少1.1 亿t和2.1 亿t 的CO2排放量。如图6。

图6 基准情景(a)和低碳情景(b)中三种SMR 替代情景的CO2 排放量Fig.6 CO2 emissions of three alternative SMR scenarios in baseline scenario (a) and low carbon scenario (b)

由图6 可以看出,在基准情景中,零替代情景集中供热的CO2排放量达到近16.5 亿t;低替代情景相比零替代情景,CO2的排放量有减少的效果,在2025-2030 年出现稍微下降的趋势;高替代情景相比零替代情景,CO2的排放量在2025-2030 年出现了明显的下降趋势。在低碳情景中,零替代情景集中供热的CO2排放量大约为13 亿t;低替代情景相比零替代情景,CO2的排放量在2025-2030 年呈下降趋势;高替代情景相比零替代情景,CO2的排放量在2025-2030 年显著下降。

SMR 首台套成本高昂,按照每千瓦投资计算,我国的ACP100 设备单位投资是二代改进型百万千瓦机组的6 倍以上,ACP100 的总成本约62.25 亿元,成本电价9~12 美分/(kW·h),高于国外的mPower、Smart 等堆型[25]。国家支持资金与贷款优惠利率对SMR 的成本影响较大,特别是在当前条件下,SMR未形成产业化应用,研发成本较高。

5 经济性分析

在目前情况下,我国集中供热由北向南各地区的供热单价逐渐升高,南方地区对于电价和煤价的敏感度更高,需要有合理的煤价补贴。但整体上看,全国的各供热地区的含税热价平均约为58 元/GJ[26],处于相对较低且合理的水平。

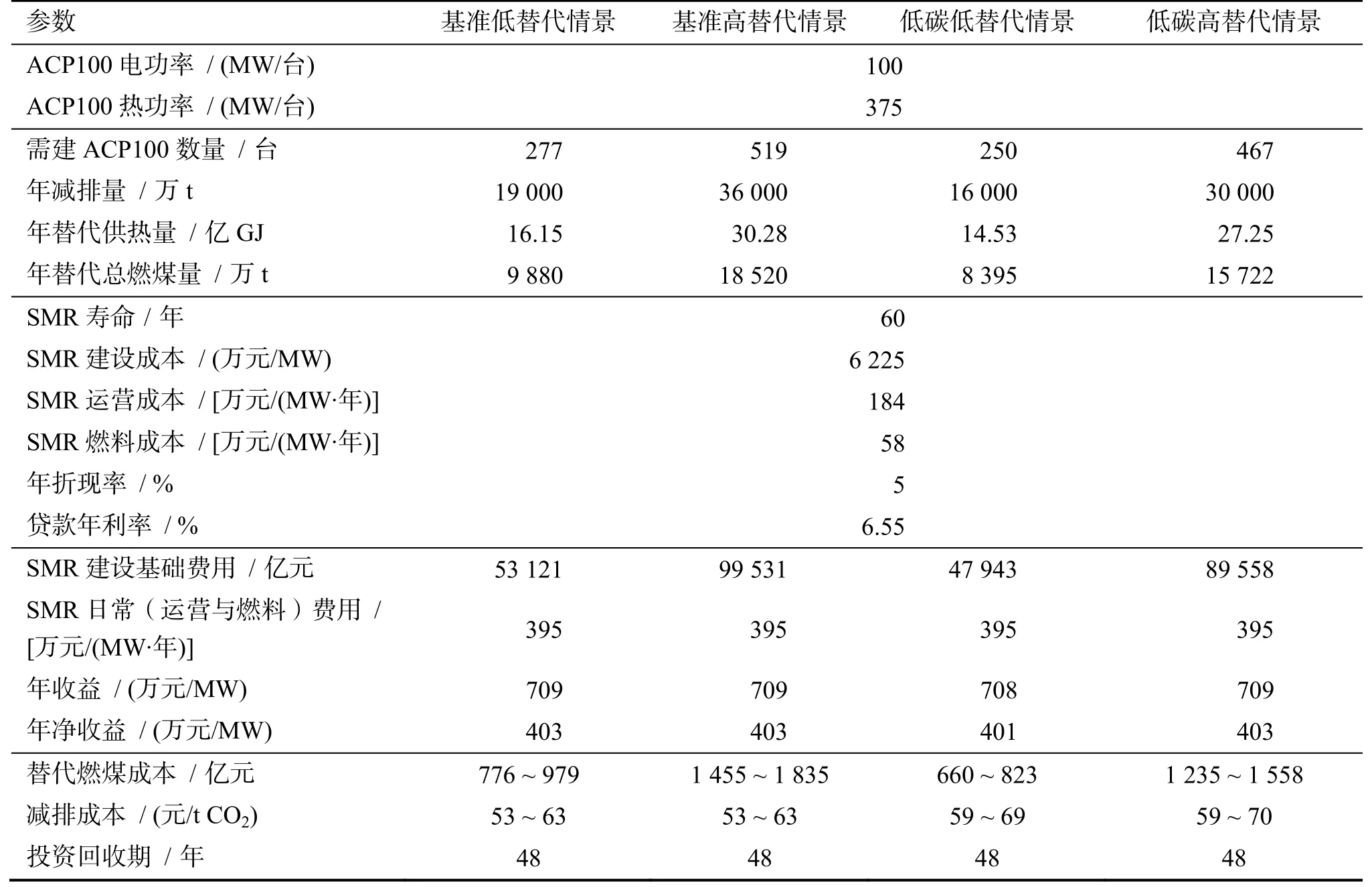

以我国的ACP100 为例计算,SMR 的运营成本与燃料成本以美国现行核电的运营和燃料成本为依据[27],建设成本以当前ACP100 的建设成本为基准,假设2020 年开始建设SMR,年折现率5%计算[28],确定到2030 年折现率为163%,银行贷款利率按照5 年以上的6.55%计算,确定到2030 年总成本为189%。为确保SMR 得到充分利用,分析采取供暖期进行集中供热(180 d),非供暖期进行发电上网(185 d)的形式计算收益,所有的成本和收益都包括非供暖期发电上网。其中,核能发电上网的效率依据我国2019 年统计年鉴中我国核电发电总量与核电装机总容量计算,约为79%,核电上网电价0.43 元/(kW·h)[29],原煤价格参考中国煤炭市场网482~608 元/t,目前我国主力机组供电煤耗为295.72 g/(kW·h)[30]。具体分析见表4。

依据表4 中的数据,以目前的ACP100 首台建设成本来计算,可以得出年净收益约400 万元/MW,CO2减排成本约为53~70 元/t,投资的回收期约为48 年。减排成本并不太高,但是由于其初始建设的成本较高,导致投资回收期长达48 年,而SMR 的寿命为60 年,从目前来看,投资的收益并不可观。未来随着SMR 技术不断成熟,高度的模块化建造,将会有效降低建设成本,而多模块统一控制的一址多堆等运行措施可以有效降低运营成本,使SMR 替代传统化石能源进行集中供热将成为可能。

表4 2030 年SMR 用于集中供热减排成本及投资回收期分析Table 4 Analysis of emission reduction cost and payback period of SMR for central heating in 2030

6 SMR 产业化应用面临的主要制约因素

(1)我国的政策制度的制定较为谨慎。目前,我国仍采用大堆的相关法规和标准,关于SMR 尚未建立相关法规、标准以及审批和监管体系。以应急计划区为例,SMR 三区合一,可将应急计划区限制在厂区内,而大堆有3~5 km 的限制区,如果SMR采用大堆的限制区,小堆优良的安全优势将无法发挥。

(2)开发过程的高昂成本企业难以承担。我国各核电企业对SMR 试验阶段的机组研发,包括首台套的整个落地实施过程,都需要高昂成本,而单靠企业自己又很难承担,因此需要政府提供相应的资金保障,同企业形成合力来促进SMR 的发展。

(3)需解决“谈核色变”的社会压力。虽然SMR的设计中充分保障了安全性能,但是要避免民众的“谈核色变”,不仅要在核能装备的安全性上做足准备,还要让民众对核电有更多的了解,信任核电。

(4)SMR 的多模块化构建是未来需要解决的重要问题。SMR 受限于各个单一模块的大小,如果仅是单一模块化,其适用范围会受到一定限制。接下来需要解决多模块的SMR 应用问题,确保SMR 在未来应用时可按照其使用的范围来布置模块的多少。

7 结 论

SMR 是核能未来发展方向之一,让核能的利用有更多的可能,而集中供热对于能源的消耗不可小觑,为保障我国能源供应安全,同时有效实现国家的CO2减排目标,SMR 为集中供热部门CO2减排提供了更多选择。本文通过分析我国集中供热能耗发展趋势,结合SMR 的发展潜力,讨论了SMR 用于集中供热的可行性和前景。得出以下主要结论。

(1)我国集中供热面积逐年上升,2017 年我国城乡集中供热面积总量超过100 亿m2,供热能耗需求逐年增加,使用传统化石能源会排放大量的CO2,预计到2030年集中供热的CO2排放量约为16.4亿t。

(2)在基准情景中,2030 年SMR 进行低替代和高替代相比于零替代可减少CO2排放1.9 亿t 和3.6 亿t;在低碳情景中,2030 年SMR 进行低替代和高替代相比于零替代可以减少CO2排放1.6 亿t和3 亿t,以上数据为SMR 供暖与发电协同运行。SMR 整体的CO2减排成本较低,约53~70 元/t。可见,基准情景和低碳情景下,应用SMR 都能有效减少CO2排放量,对我国碳排放的达峰有一定促进作用。

(3)目前阶段,SMR 首台套费用较高,由于SMR目前的建设成本较高,回收期较长,导致其不具备良好的投资潜力。因此,在技术不断成熟过程中,逐渐降低建设成本,可促使SMR 有更好的应用前景。

(4)长远来看,SMR 用于集中供热需要解决三大问题:在制度层面,需建立与小型堆相适应的标准法规,将小型堆独特的优势考虑在内并合理运用;在经济层面,初始研发投入需要国家的资金支持,随着技术的进步,模块化生产、多模块统一控制都是降低成本的重要因素;在社会层面,亟需科普核能的相关知识,提高民众认可度。