2020 年世界生猪产业发展情况及2021年趋势

2021-02-26张海峰温春燕李慧琪

张海峰,温春燕,李慧琪

(广东海洋大学寸金学院生猪产业研究所/国家生猪产业技术体系产业经济研究室,广东 湛江 524086)

1 生猪生产情况

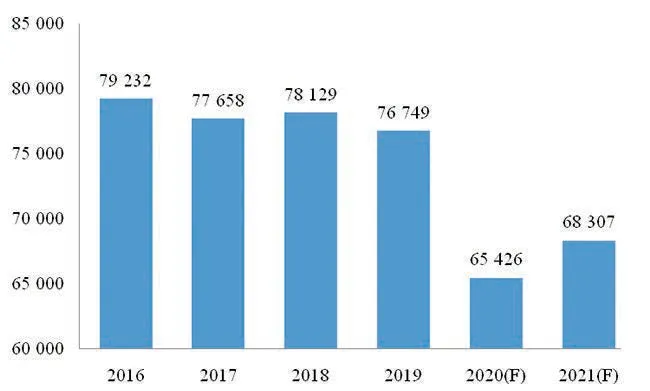

1.1 世界生猪和猪肉产量下降

2020 年年初,世界生猪存栏量为65 426 万头(见图1),比2019 年下降了14.75%。中国、欧盟以及美国的存栏总量占世界存栏量的比重为82.12%,较2019 年略有下降。中国的存栏量占到世界的47.44%,自2014 年以来,连续6 年呈下降态势。2020 年,欧盟(28 国)存栏量占世界的比重为22.59%,美国占比为12.08%,与2019 年相比,均有所上升。

2020 年,世界生猪出栏量达到109 084 万头(见图2),比2019 年上升5.07%。中国、欧盟(28 国)以及美国的出栏量占到世界的81.787%,与2019 年相比,有所下降。中国的出栏量占世界的比重为44.92%,比2019 年下降0.6 个百分点。欧盟(28 国)出栏量占比为24.16%,美国占12.79%,欧盟和美国的份额与2019 年相比变化微小。

2020 年,世界猪肉产量为9 788 万吨(见图3),比2019 年下降4.02%。中国、欧盟(28 国)、美国的猪肉产量占世界的76.40%,比2019 年有小幅度下降。其中,中国占38.83%,较2019 年下降2.9 个百分点;欧盟(28 国)占24.52%,比2019 年有所上升;美国占13.02%,与2019 年相比,有所上升。

2020 年,世界生猪和猪肉产量下降的主要原因是中国的生猪产能下滑。从猪肉产量来看,2020 年除中国之外,欧盟、美国、巴西等世界主要猪肉生产国的猪肉产出量均略有增加。中国的猪肉产量有大幅度下降,同比下降10.63%。

2020年世界猪肉产量比2019年减少410.3 万吨,其中,中国的猪肉产量减少455 万吨,相反欧盟、巴西、俄罗斯和加拿大的猪肉产量有小幅度上升。

1.2 美国生猪和猪肉产量有所上升①本部分数据来源于美国农业部月度或季度数据,年度数据由月度或季度数据汇总得到,与前面全球情况中的美国数据略有出入。

2020 年,美国-季度生猪平均存栏量为7 878.7 万头(见图4),比2019 年同期上升3.69%,存栏量连续7 年上升,2020 年前2 季度持续上升,第3 季度有所下降。

2020 年,1-3 季度美国种猪(包括种公猪)平均存栏量达到634 万头(见图5),比2019 年同期下降0.81%,1-2 季度持续下降,第3 季度小幅度上升。2010-2019 年,美国种猪存栏量呈现持续上升的趋势,2020 年受新冠肺炎疫情的影响,有所下降。

2020 年1-3 季度美国生猪出栏量持续上升,其生猪出栏总量为10 478 万头(见图6),比2019 年同期上升1.80%。2014-2020 年,美国生猪出栏量呈持续快速上升的趋势(见图7),但受到新冠肺炎疫情的影响,这种快速上升的态势在2020 年第3 季度有所减缓。

美国生猪生产持续增长的一个重要原因是养殖水平的不断提升。2020 年1-3 季度美国生猪养殖的平均窝产活仔数达到11.02 头(见图8),比2019 年同期上升0.73%,比2010 年(平均窝产活仔数9.78 头)上升18.81%。

1.3 欧盟生猪和猪肉产量微幅下降

2020 年,预计欧盟27 国猪肉产量达到2 253 万吨(见图9),比2019 年下降1.05%。2020 年1-5月份猪肉产量震荡下行,由1 月份的207.07 万吨下降至5 月份的176.96 万吨,6 月份以后在176~191 万吨之间波动(见图10)。从欧盟内部的主产国来看,意大利、波兰和德国的猪肉产量有较大幅度的下滑,分别同比下滑15.27%、3.63% 和1.92%;相反,西班牙、丹麦和英国有较大幅度的上升,分别同比上升6.71%、5.19%和2.78%。

图1 历年世界生猪存栏情况(万头)

图2 历年世界生猪出栏情况(万头)

图3 历年世界猪肉生产情况(万吨)

图4 2019、2020 年美国生猪季度存栏量(万头)

图5 2019、2020 年美国种猪(包括种公猪)季度存栏量(万头)

图6 图6 2019、2020 年美国生猪季度出栏量(万头)

图7 历年美国猪肉年度产量(万吨)

图8 2016-2020 年美国各季度窝产活仔数(头)

图9 欧盟27 国历年生猪屠宰量(万吨)

图10 2017 年1 月-2020 年9 月欧盟28国月度生猪屠宰量(万吨)

2 生猪价格走势

2.1 世界肉类食品价格指数大幅下滑

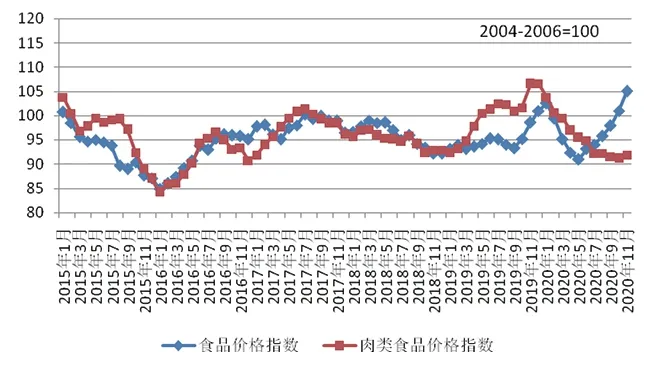

2020 年,世界食品价格走势呈现波动上升趋势(见图11),FAO的食品价格指数由1 月份的102.5下降到5 月份的91.0;6-10 月份则快速上升,由6 月份的93.1 上升至11 月份的105.0。2020 年世界肉类食品价格指数则呈现出全年下降的趋势(见图11),由1 月份的103.8,下降至11 月份的91.9。

2.2 美国生猪价格有所上升

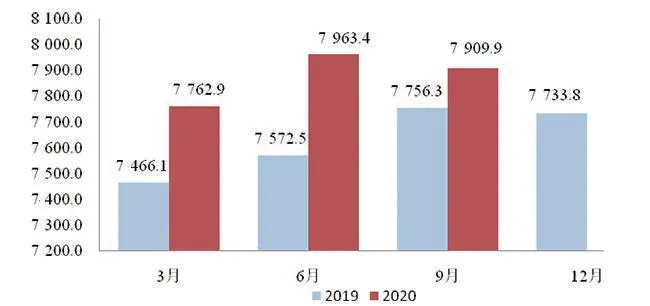

2020 年美国生猪价格波动较为平稳(见图12),小幅度波动在1 美元/kg 上下。1-4 月份价格呈波动下滑态势,4 月份跌至0.93 美元/kg,5 月份上涨至1.12 美元/kg,之后的3 个月价格呈现下滑态势,7 月份为全年最低点0.88 美元/kg。2019 年美国生猪价格的波动受美国国内的生猪供给量的变化影响较大,2020 年美国生猪价格的波动受新冠病毒疫情的影响较大。2020 年4-5 月份,受到新冠肺炎疫情影响,美国的生猪屠宰有较大幅度的下滑,6 月份产能开始恢复,这也是导致6-8 月份价格低迷的主要原因(见图13)。

2.3 欧盟生猪价格明显下降

2020 年1-10 月欧盟平均生猪价格下降至1.66 欧元/kg(见图14、图15),同比下降1.4%,欧盟生猪价格2020 年全年在1.40~1.91 欧元/kg区间波动。4-10 月份价格出现大幅度的下降,由4 月的1.81 欧元/kg下降至10 月的1.40 欧元/kg,6 个月下降22.65%。

3 猪肉和活猪国际贸易状况

3.1 世界猪肉贸易量有所上升

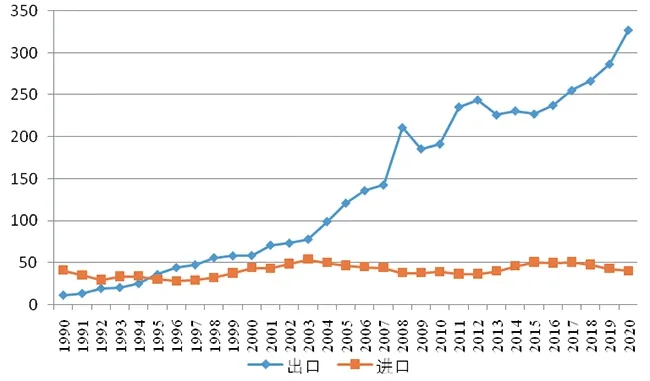

2020 年,世界猪肉贸易量略有上升,为996 万吨(见图16),比2019 年上升11.04%。2020 年世界主要猪肉进口国的猪肉进口数量均有所上升,根据美国农业部的估计数据,2020 年中国猪肉进口量为480 万吨,比2019 年上升95.84%。2020 年,中国仍然是世界最大猪肉进口国,占全球进口总量的46.31%,比2019 年上升近17.30 个百分点。2020 年,日本的进口量为142.5 万吨,比2019 年下降4.55%,全球第二,份额达到13.75%,份额与2019 年相比下降3.92 个百分点。2020 年,墨西哥的进口量达到96 万吨,比2019 年下降2.54%,占全球9.26%,比2019 年下降2.4 个百分点。韩国进口量为57 万吨,比2019 年下降17.87%,占全球的比重为5.5%,比2019 年下降2.71 个百分点。中国香港进口38 万吨,比2019 年上升14.80%,占全球3.67%,比2019 年下降0.25 个百分点。菲律宾2020 年猪肉进口量为15 万吨,比2019 年下降32.43%,占全球1.45%,比2019 年下降1.18 个百分点。

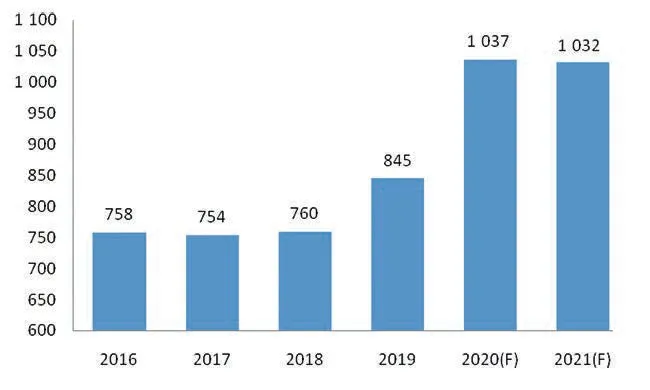

从猪肉出口情况来看,世界主要猪肉出口地区的欧盟、美国、加拿大和巴西的猪肉出口量均有所上涨。2020 年欧盟猪肉出口量为385 万吨,同比上升8.51%,出口量占全球35.60%;美国出口量为333.3 万吨,同比上升16.25%,占全球30.82%;加拿大出口量为150 万吨,同比上升16.82%,占全球13.87%,以上三个国家和地区猪肉出口量占全球的80.28%。此外巴西的猪肉出口2020 年有大幅度上升,出口量为120 万吨,同比上升39.37%,占全球11.09%。南美国家的智利和墨西哥的猪肉出口量也有所上升,出口量分别为27.5 万吨和31 万吨,分别同比上升23.32%和32.48%,分别占全球2.54%和2.87%。2020 年中国的猪肉出口量有大幅度下降,为10 万吨,同比下降25.93%,占全球0.92%。2020 年俄罗斯的猪肉出口量仅为11 万吨,但是猪肉出口量的同比增长幅度为61.76%,同时俄罗斯猪肉出口量2016-2020 年均保持20%以上的增长速度。

图11 2015-2020 年世界食品和肉品价格指数

图12 美国生猪价格月度走势(美元/kg)

图13 美国生猪屠宰量走势(亿磅)

图14 2016-2020 年欧盟生猪价格走势(欧元/kg)

图15 2019-2020 年欧盟每月生猪价格走势(欧元/kg)

3.2 美国猪肉出口量有一定上升

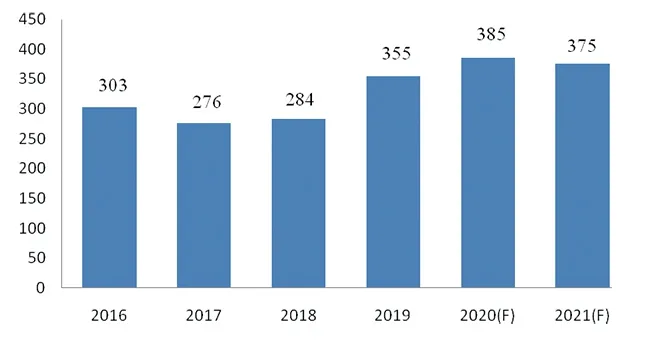

根据USDA 数据估算,2020 年美国猪肉出口量为327.3 万吨,比2019 年上升14.16%, 自2015 年以来,猪肉出口量出现稳步上升态势,美国的猪肉主要出口到东亚、拉美、加拿大以及澳大利亚,其中中国、墨西哥和日本是美国猪肉主要的出口目的地(见图17),合计份额在65%以上。2020 年,美国的猪肉对中国的出口份额最大,为29.17%,与2019 年相比,占比份额有大幅度上升。墨西哥的份额下降至20.73%;日本的份额下降至16.49%;韩国的份额下降至6.76%。2020 年美国的猪肉进口量为40.17 万吨,比2019 年下降6.27%,主要进口来源国是加拿大、波兰、丹麦和墨西哥,这四国合计份额达到86.79%。2020 年美国的猪肉净出口量为287.15 万吨,比2019 年增加43.30 万吨。2020 年,美国猪肉出口量占国内产量的比重为23.85%(见图18)。

2020 年1-10 月,美国活猪进口量为429 万头,全年预计达到510 万头左右(见图19),与2019 年基本持平,基本进口自加拿大,以仔猪为主。2020 年美国全年的活猪出口量预达到5.10 万头,比2019 年略有上升。

3.3 欧盟猪肉出口量小幅度上升

根据美国农业部的数据,2020年,欧盟27 国对外猪肉出口量为385 万吨,比2019 年上升8.51%(见图20)。根据欧盟统计局推算数据显示,2020 年,中国仍然是欧盟猪肉的最重要、最大的出口目的地,占欧盟猪肉出口总量的59.33%。欧盟的猪肉主要出口到亚洲国家,除中国外,日本、韩国、菲律宾和越南也是欧盟猪肉出口的主要目的地(见图21)。

4 饲料原料产量和价格情况

2019-2020 年度,饲料原料产量有一定幅度下降,饲料原料价格出现下降,尤其大豆价格呈现显著下降趋势,这有利于世界范围内生猪养殖成本的下降。下面主要考察世界玉米和大豆的产量和价格情况。

4.1 玉米产量小幅度上升,价格大幅度波动

2019-2020 生产年度,世界玉米产量达到11.14 亿吨,比2018-2019 年度下降0.87%。从各主产国情况来看,世界主要玉米生产国美国和中国的玉米产量均有上升,分别上升10.92%和1.04%。欧盟玉米产量略有上升,同比上升6.37%。巴西、乌克兰的产量有大幅度上升,分别同比上升4.95%,8.90%。阿根廷的产量下降1.96%。从占全球玉米产量中的份额来看,美国和中国依然保持第一、第二生产国的地位,分别占全球比重为36.45%和23.32%。在中国之后,巴西占全球比重为9.50%,欧盟占全球份额为6.13%。阿根廷占全球比重为4.49%,成为第五大玉米生产国(见表1)。

对于玉米的价格走势,我们主要考察美国市场的变动情况。美国2020 年1-11 月玉米平均价格为3.46 美元/蒲式耳,同比下降了7.92%,从月度走势来看,1-8 月份价格出现显著下滑趋势,由1 月份的3.79 美元/蒲式耳下降至8 月份的3.12 美元/蒲式耳,9-11 月份价格出现快速回升,11 月份恢复到2020 年年初的79 美元/蒲式耳(见图22)。

4.2 大豆产量波动,价格微幅下降

图16 历年世界猪肉贸易量(万吨)

图17 2020 年1-10 月美国猪肉出口目的地分布

图18 美国历年猪肉进出口量(万吨)

图19 美国历年活猪进口量(万头)

图20 欧盟历年对外猪肉出口量(万吨)

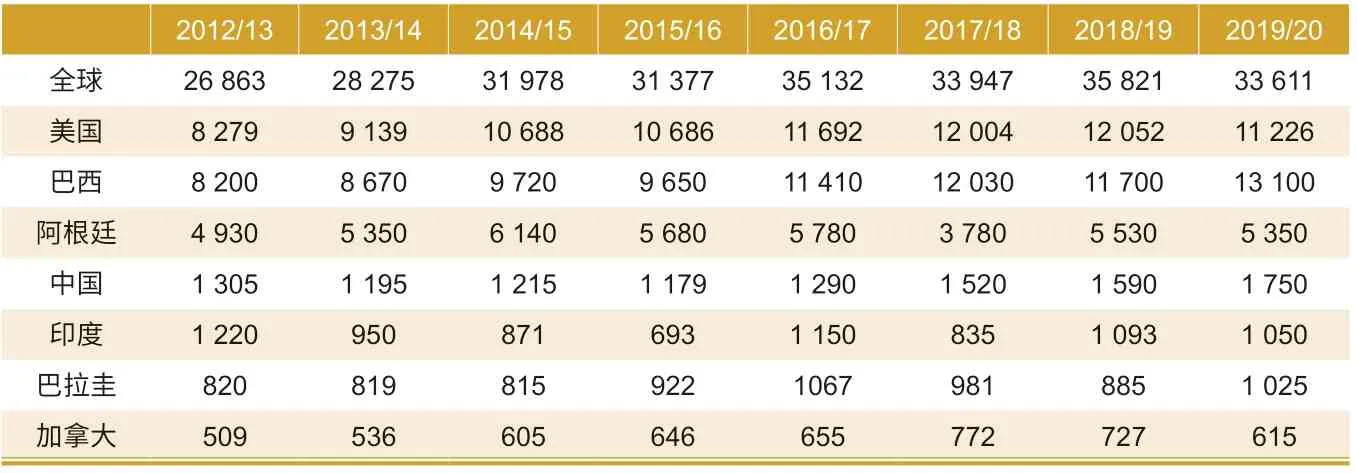

2019-2020 生产年度,全球大豆总产量达到3.36 亿吨,比2018-2019年度下降6.17%。从大豆主产国的情况来看,美国大豆产量为11 226 万吨,比2018-2019 年度下降6.85%,占全球产量的比重为33.40%;巴西的产量达到13 100 万吨,比2018-2019 年度上升11.97%,在全球占比为38.98%;阿根廷的产量为5 350 万吨,比2018-2019 年度下降3.25%,在全球占比为15.92%;中国的产量为1 750 万吨, 比2018-2019 年度上升10.06%,在全球占比为5.21%(见表2)。

2020 年1-11 月美国大豆的平均价格为8.83 美元/蒲式耳,比2019 年1-11 月上升5.17%。从各月的走势来看,2020 年1-5 月,开始呈现下滑趋势,价格保持下降态势,由1 月份的8.84 美元/蒲式耳下降到5 月份的8.28 美元/蒲式耳,6-11 月份价格快速回升,11 月份达到近5 年的最高值10.3 美元/蒲式耳(见图23)。

5 2021年世界生猪产业发展趋势

5.1 预计产量较大幅度提升,价格下滑趋势显著

预计2021 年世界生猪供应量会有较大幅度提升。截至2020 年11 月,我国能繁母猪存栏量实现连续13 个月环比增长,生猪存栏量实现连续11 个月环比增长,2020 年年度养猪生产恢复到正常年份的90%,预计2021 年第2 季度完全恢复到正常年份水平,且2021 年下半年生猪出栏量将呈持续增加的态势,年底生猪产能将达到非洲猪瘟疫情之前的水平。我国生猪产能的恢复将带动2021 年世界猪肉产量的上升。

从价格来看,中国生猪价格的高峰期已过,2021 年第2 季度,预计生猪价格会出现较大幅度回落,2021 年年末将回落到15~20 元/kg水平。随着中国生猪产能的恢复和生猪价格的下跌,2021 年中国的猪肉进口量将有较大幅度下滑。作为世界最大猪肉进口国——中国的进口需求下降,必然导致2021 年世界猪肉进口需求的减少,导致国际猪肉价格一定程度的下跌。

表1 世界玉米主产国的玉米产量(万吨)

表2 历年世界大豆主产国的大豆产量(万吨)

5.2 贸易量将有较大幅度减少

图21 2020 年欧盟猪肉出口目的地分布

图22 2017-2020 年美国月度玉米价格走势(美元/蒲式耳)

图23 2017-2020 年美国月度大豆价格走势(美元/蒲式耳)

2021 年世界猪肉贸易量的变化主要取决于中国的猪肉进口市场。一直到2021 年上半年,我国对进口猪肉的需求仍然保持历史高位态势,2021 年下半年虽然猪肉进口量将有所放缓,但预计全年仍然有300 万吨左右的猪肉进口。另一方面,中国生猪产能的恢复,将会带动对玉米、大豆的进口,抬高国际玉米和大豆的价格。中国猪肉进口量的下滑将会导致2021 年世界猪肉贸易量的下滑。