基于EVA 的巨化股份业绩评价

2021-02-24马玉卓石沂哲

□文/马玉卓 石沂哲

(沈阳化工大学 辽宁·沈阳)

[提要] EVA 业绩评价方法以股东财富最大化为目标,可有效缓解委托代理问题,系统科学地衡量企业价值。本文以浙江巨化股份有限公司为例,利用EVA 业绩评价方法对其经营业绩进行评估,并将EVA 业绩评价指标与传统的业绩评价指标进行对比分析,发现EVA 业绩评价指标的评价效果更具有全面性、客观性,激励效果更加科学合理,可以使企业注重战略投资及其投资效率,最后对其在企业中的具体应用提出相关建议。

一、EVA 业绩评价的概念

经济增加值(EVA)是美国思腾思特咨询公司基于税后营业净利润和产生这些利润所需资本投入的总成本(即资本成本)于1982 年提出并实施的一套以经济增加值理念为基础的财务管理体系、决策机制、激励报酬制度和绩效评价方法。EVA 业绩评价则是利用经济增加值评价企业一定期间经营效果的一种业绩评价方法。

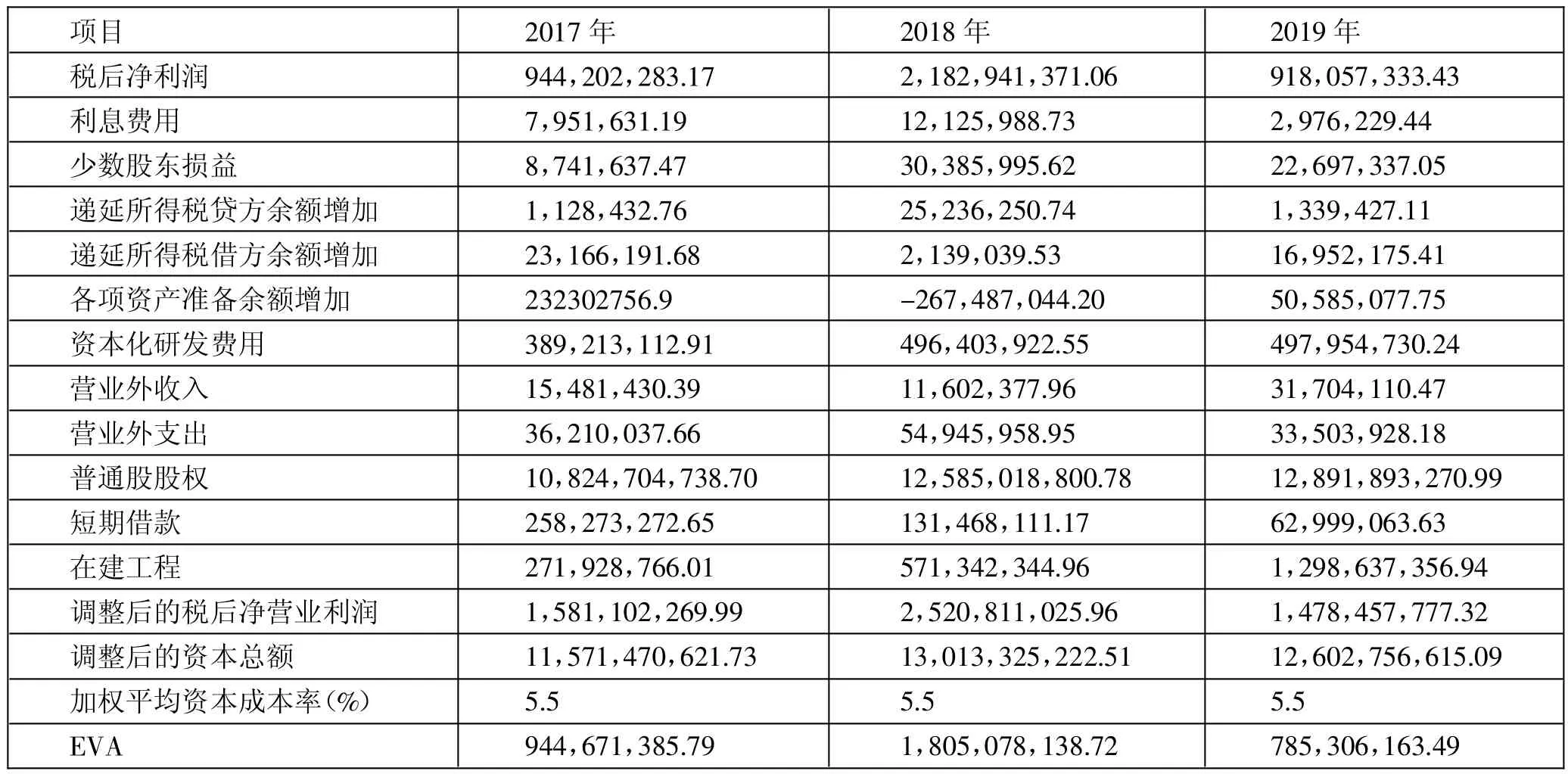

表1 EVA 值的计算一览表(单位:元)

表2 净资产收益率与EVA 资本回报率对比一览表(单位:元)

二、公司简介及EVA 值的计算

浙江巨化股份有限公司(以下简称巨化)于1998 年由巨化集团公司发起、浙江省人民政府批准成立,同年在上海证券交易所上市,股票代码为600160,属于化学原料及化学制品制造业,主营制冷剂、氟化工原料、基础化工产品以及石化材料等,其核心业务氟化工处于国内龙头地位,在国际市场上同样占据一席之地。

EVA 业绩评价指标实际上是剩余收益指标的进一步发展,计算的EVA 值与在计算剩余收益时的思想大同小异,即用调整后的能代表企业真实经营活动所获收益的税后净营业利润扣除其所占用的资本额要求的回报率后的余额,其计算公式为:EVA=税后净营业利润-资本总额×加权平均资本成本率,巨化股份2017~2019 年EVA 计算如表1。根据计算出的EVA 值,可以看出巨化股份在2017~2019 年的EVA 值波动性较大,呈现倒“V”形趋势,在2017~2018 年企业的EVA 值迅速提升,表明2018 年企业的经营状况良好,在为股东创造财富的同时,提升了企业自身的价值,但2018~2019 年企业的EVA 值骤然下跌,甚至低于2017 年的水平,表明2018 年超高的EVA 值并不是企业的常态化经营结果,其真实的经营成果在2019 年回归到了正常水平,EVA 值的不稳定也会让股东对企业未来发展的信心减弱,使潜在投资者呈观望态度。(表1)

三、EVA 与传统业绩评价指标对比分析

保持基本的盈利能力是企业分配股利、偿还债务以及保证企业生产经营活动正常开展的前提基础,而企业创造的EVA 就是企业扣除了所有的资本成本后的收益,在一定程度上可以理解为企业开展主营业务所带来的真正的盈利,故本文利用净资产收益率、净利润这两个传统的代表企业盈利能力的指标,分别与计算出的EVA 值进行对比分析,以此评估巨化股份的盈利质量及价值创造能力。

(一)净资产收益率与经济附加值率对比。由于EVA 是一个数值,而净资产收益率是一个比率,两者没有可比性,故本文将净资产收益率与经济增加值率进行对比分析,经济增加值率是计算出的EVA 值与调整后的资本总额的比率,即单位资本经济附加值,计算分析如表2。从总体上来看,巨化股份的净资产收益率和EVA 资本回报率的变动趋势相同,都呈现先上升后下降的趋势,表明企业盈利能力并不稳定。净资产收益率由2017 年的8.68%上升至2018 年的16.94%,增加了8.26%,而企业的EVA 资本回报率由2017 年的8.16%上升至2018年的13.87%,增加了5.71%,其增长幅度并不高于净资产收益率的增长幅度,并且公司每年经济增加值率也不高于净资产收益率,表明企业真实的经营情况与财务报表上的结果之间存在差距,并不如财务报告上的业绩评价结果优越,这是因为经济增加值率在计算时还将股权成本考虑在内,并且计算项目是经过一系列调整后得出的能反映企业真实经营业绩的结果,而净资产收益率直接利用财报上的余额进行计算,并且只考虑债权成本,所以造成盈利能力的高估。除此之外,在2018~2019 年净资产收益率和EVA 资本回报率同时大幅度下降,其中净资产收益率由16.94%降至6.95%,降幅达9.99%,EVA 资本回报率由13.87%降至6.23%,下降了7.64%,可以看出净资产收益率的增减变动幅度均大于EVA 资本回报率的变动幅度,这在一定程度上表明EVA 业绩评价指标相对于传统的业绩评价指标更具有稳定性。(表2)

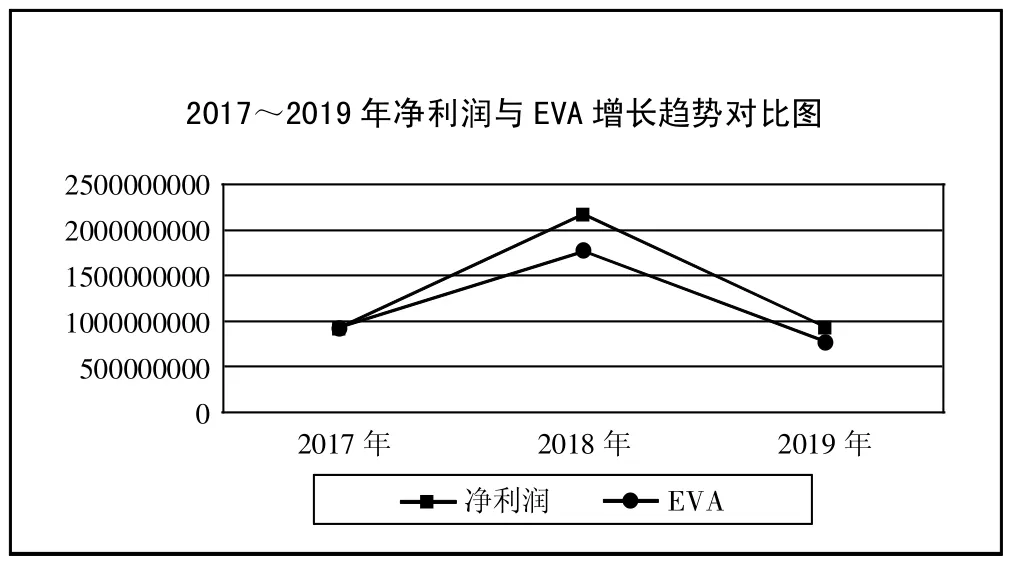

图1 2017~2019 年净利润与EVA 增长趋势对比图

(二)净利润与EVA 对比。在传统的业绩评价指标中,净利润占有重要地位,不仅被单独评估分析,也是各项指标计算的起点,因此,图1将EVA 与净利润的增长趋势进行对比分析。(图1)

公司的净利润和EVA 也呈现相同的增长趋势,说明企业盈利能力是真实的,不是管理层对财务报表进行调控的结果。EVA 值在2017~2019 年的波动幅度很大,呈现“先升后降、总体下滑”的趋势,表明这三年企业的经营状况并不稳定,企业为股东创造财富的能力总体减弱。但企业的EVA 值均为正,说明巨化股份在行业处于成熟阶段时仍保持了它的行业优势,仍在持续为股东创造价值,并没有浪费股东的资本。从图1 可以看出,巨化股份的EVA 基本上都低于净利润,并且净利润的增长率要高于EVA 的增长率,经过计算得出,2017~2018年EVA 的增长率为91.08%,而净利润增长率却高达131.19%,这表明企业在2018 年利润的猛增不仅仅是企业经营状况良好导致的,通过其利润表的分析可知,2018 年其主营产品制冷剂价格上升的同时销量不降反增,说明巨化股份在制冷剂的销售方面具有一定的定价权,是一项利好因素。另外,各项资产减值准备的总额为负,且数额较大,对其净利润的提升起到了很大作用,表明2018 年巨化股份的内部资产管理状况良好,对其企业利润乃至股东财富、企业价值的提升起到了促进作用。

四、EVA 业绩评价方法与传统业绩评价方法相比的优势

首先,EVA 业绩评价方法更能全面客观地评价企业的经营业绩,这是由于其考虑了全部资本成本,并且对财务报表的数据进行了调整,克服了传统业绩评价指标可操纵性强的缺陷;其次,EVA 业绩评价指标将企业的研发支出进行调整,在一定程度上推动了企业的创新活动,提升了战略投资效率,而传统的业绩评价指标易由于管理者的短视行为而忽略研发投入;最后,若利用传统的业绩评价指标进行激励,管理层会隐瞒公司经营的实际情况,通过压低预算的方式得到奖金,达不到激励的根本目的,而将EVA 指标作为评估薪金水平的标准,且奖金不设上限,并且设立奖金库,形成持续激励的同时防止员工离职。

五、结论

将EVA 业绩评价指标与传统的业绩评价指标(净资产收益率、净利润)进行对比后发现,巨化股份的净资产收益率和净利润在相对数和绝对数上普遍高于EVA 资本回报率和EVA 值且存在波动性,这表明传统的业绩评价指标的增减变动幅度更大,易受与企业经营状况之外的因素影响,在业绩评价的稳定性方面以及全面性和客观性方面均不如EVA 业绩评价指标。通过以上对比分析没有发现巨化股份对其财务报表的重大恶意调整的迹象,虽然波动幅度较大,但其EVA 值始终为正,表明其不断为股东创造财富,保持了良好的经营业绩和收益质量,这一点仍值得肯定,在经历了猛增骤降的变动之后,巨化股份的经营业绩已回归到正常水平,企业未来发展前景明晰乐观。

六、建议

(一)在实施EVA 业绩评价体系的同时加强内部控制。由于在计算EVA 时将非日常经营性收益进行了扣除,会加大管理层的业绩考核压力,促使其利用职务之便,通过盈余管理恶意调整财务报表,从而调控企业的EVA 值,故应加强企业的内部控制,减少其操纵财务报表的动机,另外加强信息的交流与沟通,减少信息的不对称,进而减少其恶意操纵的机会。

(二)将EVA 业绩评价指标与平衡计分卡(BSC)结合。BSC 可以弥补EVA 忽略非财务因素的缺点,将企业战略管理体系划分为财务维度、客户维度、内部营运维度以及学习与成长维度等,并在各个维度内设置财务指标和非财务指标,使决策者考虑到员工激励、企业创新等非财务因素。EVA 也弥补了BSC 没有充分考虑股东利益的缺陷,使企业各个利益相关者的利益得到考量。

(三)完善EVA 业绩评价体系的培养激励机制。激励企业上下各级员工,调动其积极性,在公司内部进行文化渗透,培养管理层及员工接纳新事物的能力并进行集中培训,使公司上下认识到EVA 业绩评价体系的优越性。建立奖惩制度,物质奖励与精神奖励相结合,一视同仁的对待所有员工,让员工真切地投入到EVA 业绩评价体系中,充分发挥人力资本的主动性和创造性。

(四)建立专门的EVA 业绩评价研究机构。由专家和高管在企业内部组成研究机构,结合公司的实际经营情况及我国宏观的经济环境进行研究,在借鉴国外先进经验的同时,注重创新与发展,缓慢推进EVA业绩评价体系,引导其更加适应我国的经济大环境,实现缓慢过度。