招行业绩拐点已现

2021-01-25刘链

刘链

1月14日,招商银行发布业绩快报,2020年实现营收2905.08亿元,同比增长7.71%,实现归母净利润973.42亿元,同比增长4.82%。截至2020年末,不良贷款率为1.07%,比2019年末下降0.09个百分点。

2020年一至四季度单季,招商银行归母净利润同比增速分别为10.12%、-13.32%、0.71%、32.71%。四季度单季归母净利润同比增速达32.71%,业绩拐点已现。四季度利润大幅正增长,使得全年利润增速转正。资产质量向好,拨备计提压力减轻,减值损失增速放缓是四季度净利润增速大幅改善的主因。

截至2020年末,招行不良率为1.07%,已连续两个季度下降,不良贷款率创近年来新低。与此同时,拨备覆盖率较三季度进一步上升,达到437.68%。在疫情后取得如此成绩,体现了招行优秀的风控能力。前三季度的大幅核销及不良提前确认也是四季度资产质量继续改善的原因之一。

2020年,招商银行总负债同比增长12.19%,其中存款同比增长16.13%。存款在总负债中占比较2019年提升2.5个百分点至73.75%。负债端优势稳固,低成本负债的稳步提升,使得招行在资产端收益率普遍下行的环境下,保证息差的稳定。

展望2021年,太平洋证券认为,随着经济改善带来的信贷需求回升,监管不再强调向实体经济让利,银行业绩将进一步得到改善。LPR报价已连续半年持平,新发放贷款利率下行压力减轻。2020年全行业不良处置较为彻底,关注类占比不断降低。2021年实现轻装上阵,预计业绩将进一步改善。

随着近期上海银行、兴业银行、招商银行陆续披露业绩快报,2020年利润增速转正已成定局。招行利润增速领跑,龙头地位凸显。银行业绩的不确定性消除,银行股行情有望引来业绩浪的催化。

招商银行为上市银行中最优质的银行之一。报表真实度高,资产质量向好,负债端优势突出,客户基础好。银行业最艰难的时刻已经过去,未来业绩确定性向好。随着经济的企稳改善及让利压力的减轻,2021年招行业绩将进一步提升。

业绩兑现略超预期

招行2020全年利润增速回升至近5%,龙头银行业绩兑现的同时再次确立龙头银行的地位,预计招行良好的业绩表现将重新确立市场信心,催化银行股行情。

分季度来看,2020年四季度单季,招行净利润、营收、非息同比增速分别为33%、11%、12%,增速较三季度分别提升32个百分点、6个百分点、13个百分点,盈利增速超出预期。从驱动因素来看,主要得益于规模增速提升、息差低基数、非息增速改善和减值拖累下降。展望未来,预计2021年利润增速将逐季改善。

2020年四季度,招行不良率继续环比下降6BP至1.07%,创2015年以来的最优水平。拨备覆盖率环比增加13个百分点至438%,资产质量持续向好,风险抵补能力进一步增强。

2020年四季度,招行营收增速上双数,单季利润增速高达32%,全年业绩增速如期转正。公司2020年全年实现营收2905亿元,同比增长7.71%,较前三季度的6.6%进一步提升;四季度单季营收增速达11.46%,重返双位数增长。

其中,招行2020年全年利息和非息净收入增速分别为6.89%和9.19%,较前三季度的 5.57%和8.35%均稳中有增,核心业务表现较为稳健。从营业利润增速来看,全年增速为4.81%,较前三季度-0.62%实现转正,单季增速高达34%,预计四季度拨备计提力度边际放缓。

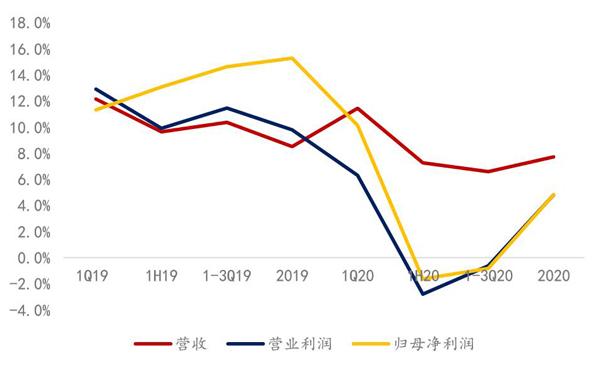

图1:招商银行业绩增速向上

资料来源:公司报告,中泰证券研究所

图2: 招商银行单季年化净息差与abs情况

資料来源:公司报告,Wind,中泰证券研究所

从2020年全年来看,招行归母净利润增速由前三季度的-0.82%转正为4.82%,四季度单季利润增速高达32.7%,较三季度的0.71%大幅提升,再次印证市场对于公司年中业绩拐点确立的判断,也反映出监管让利压力的减轻。

2020年四季度,招行贷款投放小幅增长,全年存款表现亮眼。公司年末资产余额为8.36万亿元,同比增长12.69%,环比三季度末扩增2.48%,其中,贷款总额全年增长11.99%,环比小幅增长0.46%;四季度存款表现亮眼,规模环比三季度末进一步扩增2.38%,全年增幅为16.13%。公司全年存款实现快增、优化负债端结构,结合净利息收入增速提振,预计四季度公司息差进一步回升。

2020年,招行不良率环比下降6BP,资产质量继续夯实。截至2020年末,公司不良贷款率为1.07%,环比三季度降低6BP,略超市场预期,延续了三季度环比下降的趋势,整体资产质量延续改善,不良率水平也创下2014年三季度以来的新低;同时,拨备覆盖率环比提升12.92个百分点至424.8%,经历前三个季度的大力核销后,招行拨备覆盖率再度回升,整体明显高于行业平均水平。

总体来看,招行利润增速如期转正,公司发展行稳致远。招行业绩快报反映了公司经营的稳健性和较强的业绩确定性,一方面,营收端增速稳中有升,资产质量无忧下减值计提边际放缓,拉动全年利润增速转正,尤其是四季度单季增速高达32%;另一方面,四季度贷款仍保持稳健扩增,不良率和拨备一降一升,资产质量延续改善趋势,处于行业优质水平。

存款优势依然显著

中泰证券认为,招行净利润增速明显上行,存款优势更为显著。

招行业绩快报亮点主要以下有四个方面:第一,营收增速向上、全年净利润同比增速回正、同比增长近5%,净利息收入与净非息收入同比增速均实现向上。第二,净非息收入同比增速向上,公司强大的零售端业务能力持续。2020年一至四季度,招行净非息同比增 长21.6%、12.9%、8.4%、9.2%。第三,招行存款优势显著。招行全年新增存款7814亿元,较2019年的新增量4437亿元提升3376亿元。在存款规模高增的同时,招行存款付息成本还在下降,显示公司强大的客户基础。在2021年信用扩张边际放缓的背景下,招行超强的揽储能力将是公司净息差的稳定器。第四,资产质量优异持续,主要表现为不良双降。招行不良率自2016年来持续下降,当前已是2014年以来的低位。2020年底的不良率 为1.07%,环比下降6BP,具有较高的安全边际。招行拨备覆盖率为437.68%,环比提升12.9%;拨贷比为4.67%,环比下降12BP。

当然,招行业绩快报也有不足,主要表现为息差环比缩窄10BP至2.25%,预计有高收益资产证券化的原因,而且,公司单四季度出表资产达到470亿元。

招行2020全年营收增速趋势向上,累积同比增长7.7%。净利润增速回正,实现同比5%的相对较高增长。2020年一至四季度,招行营收、营业利润、归母净利润分别同比增长11.4%、7.3%、6.6%、7.7%,6.3%、-2.8%、-0.6%、4.8%,10.1%、-1.6%、-0.8%、4.8%。

值得注意的是,招行在2020年四季度做了相对较大规模的信用卡资产证券化,一定程度上造成息差环比缩窄。用总资产替代生息资产(招行生息资产占总资产的99%,可以近似替代),测算招行2020年一至四季度单季年化净息差分别为2.41%、2.28%、2.36%、2.25%,四季度環比有较大幅度的回落,环比下降10BP。预计主要是受信用卡等资产证券化的影响,在资产证券化后,利息收入减少,收益体现在非息收入的托管手续费中。2020年一至四季度,招行出表资产规模分别为79亿元、103亿元、129亿元和470亿元,四季度出表资产规模占比总贷款近1%个点。招行在2019年四季度也有类似的操作,当年四季度资产出表近600亿元,导致息差环比下降14BP。

图3:招商银行累积净非息收入同比增速

资料来源:公司财报,中泰证券研究所

图4:招商银行单季度净非息占比营收

资料来源:公司财报,中泰证券研究所

招行净非息收入历来前高后低,季节性影响较大,剔除季节性影响从同比角度来看,维持向上的趋势。预计招行四季度代销基金维持较高速的增长,公司强大的零售端业务能力持续。2020年一至四季度,招行净非息同比增长21.6%、12.9%、8.4%、9.2%;单季度净非息收入占比营收分别为40.3%、37.1%、34.8%、32.7%,季度性相对明显。

从资产端来看,招行2020年总资产增速向上,贷款增长平稳,还原资产出表的影响,四季度,招行贷款实际环比增长1.1%,同比增长11.6%。四季度贷款占总资产稳定在 60%。

从负债端来看,招行负债端存款优势显著。招行2020年全年新增存款7814亿元,较2019年的新增量4437亿元提升3376亿元。存款规模高增长的同时,存款付息成本还在下降,显示公司强大的客户基础。2020年总负债同比增长12%,存款同比增长16%,存款占总负债的比例提升至74%的高位。在2021年信用扩张边际放缓的背景下,招行超强的揽储能力将是公司净息差的稳定器。

招行的资产质量已经不是用“优秀”来形容,而是“持续优秀”,主要体现为不良双降,且不良率自2016年来持续下降,当前已是2014年以来的低位。2020年底,招行不良率为1.07%,环比下降6BP,安全边际高。招行拨备覆盖率高达437.68%,环比提升12.9%;拨贷比为4.67%,环比下降12BP,拨贷比的下降预计是招行在四季度加大核销力度,同时,资产减值损失计提力度减弱所致。

根据群益证券的分析,正是因为资产质量的改善,招行在2020年四季度净利大超预期。招行2020年营收增长7.7%至2905亿元,净利增长4.8%至973亿元,其中,四季度净利加速恢复,增长33%至973亿元。公司四季度利润表现超预期主要源于资产端改善对利润的反哺,尤其是相关信用成本的降低功不可没。

从收入端来看,招行非息收入及利息收入均实现较快增长,估计受益于代销基金等业务收入增加及生息资产规模的增长,尽管在息差方面仍有一定的压力,但不可改变招行整体优异的表现。值得一提的是,作为中国零售银行的领头羊,招行在过去几年一直通过金融科技方面的发力,进一步助力其轻型银行的转型。

根据2020年业绩快报,招行2020年营收增长7.7%至2905亿元,净利增长4.8%至973亿元。从单季来看,四季度单季,招行营收增长12%至691亿元,净利增长33%至973亿元。招行业绩超出市场预期,后疫情时期,招行四季度业绩继续改善,表现超市场预期。

招行较好的资产质量和较高的风险抵御能力对四季度业绩向好带来反哺,2020年四季度末,招行拨贷比为4.67%,环比下降12BP,较年初下降30BP,可能和公司不良生成速度减缓带来信用成本降低并贡献利润及加大核销有关。

从收入端来看,2020年,招行利息净收入同比增长6.9%至1850亿元,主要源于生息资产规模增长的推动。在非息收入方面,招行同比增长9.2%至1055亿元。单季来看,2020年四季度,招行利息净收入增长11%至465亿元,非息收入同比增长12.4%至201亿元,增速均较前三季度有所提升。

资产质量改善持续

2020年,招行主营业务收入表现向好,全年营收同比增速较前三季度(+6.60%)提升至7.71%,净利润同比增速(+4.82%)较前三季度(-0.82%)提升幅度明显。全年利息净收入同比增长6.89%,较前三季度提升1.32个百分点;业绩增速提升,招行主营业务表现向好功不可没。

2020年,招行非息收入同比增长9.19%,较前三季度提升0.84个百分点,预计四季度财富管理业务持续发力,且在经济形势向好情况下,信用卡业务收入较三季度改善。

存款业务一直是招行的强项,2020年的表现仍然优异,四季度招行息差保持稳定。公司四季度存款表现优异,环比三季度增长2.38%。招行2020年以来优异的存款表现,一方面得益于M2增速提升的宏观环境;另一方面也是招行加大客户拓展力度、发力结算类存款所致。负债端存款的亮眼表现支持资产端规模的稳步扩张,招行四季度资产规模环比三季度增长2.38%,其中贷款环比增长0.46%,预计与招行主动控制合意信贷规模相关。中银证券认为,招行负债端结构的优化有助于负债端成本率的改善,且零售业务的逐步修复助力资产端收益率的企稳,预计招行四季度息差保持稳定。

招行四季度资产质量指标延续改善趋势,四季度末不良贷款率环比三季末下行6BP至 1.07%,预计随着国内疫情管控得当,零售贷款资产质量压力缓释,同时公司四季度加大核销力度。在资产质量改善的背景下,招行四季度末拨备覆盖率环比三季末提升近13个百分点至438%,处于可比同业高位。

万联证券认为,招行2020年负债端比较优势明显,资产质量好于预期,四季度单季的营收和净利润增速分别为11.46%和32.7%,增速较三季度明显提升,环比的角度看也明显改善。从成本端现有数据判断,预计整体拨备计提力度并未下降。

2020年,招行资产端贷款同比增长11.99%,存款同比增长16.13%:贷款全年新增约为5400亿元,与2019年基本持平,预计与资产端周转力度加大有关;存款端,全年新增预计在7800亿元,绝对值数据看较2019年同期多增3400亿元。綜合资产负债两端看,整体净息差或略有下降,全年呈现前高后低的走势。

不良率和不良额环比双降,拨备覆盖率进一步提升。2020年末招行的不良贷款率为1.07%,环比下降了6BP,绝对值处于2015年以来的最低水平,而四季度的贷款新增和历史水平保持一致。不良贷款余额538亿元,环比减少了27亿元。拨备覆盖率437.7%,较三季度提高了12.9%。按照拨备预期数据看,预计四季度整体的核销处置力度仍然较高。

总体来看,招行净利润好于预期,负债端存款的大幅增长是公司比较优势的明显体现。四季度资产端的周转力度已经加大,预计在2021年仍将持续。资产质量明显向好,核销处置力度并未降低,预计2021年仍将保持高位。

根据平安证券的分析,招行盈利稳健增长,资产质量保持优异,尤其是利润增速转正,营收增长稳健。招商银行2020年营业收入及归母净利润同比分别增长7.7%、4.8%,盈利重回正增长(前三季度分别为6.6%、-0.8%),对应四季度单季增速分别为11.5%、32.7%,全年利润同比增速较前三季度增速的提升主要来自营收增长的提速,2020年招行净利息收入及非息收入增速分别为6.9%、9.2%(前三季度分别为5.6%、8.4%)。

资产扩张提速,核心负债优势稳固,招行2020年末总资产规模、贷款分别同比增长 12.7%、12.0%(三季度末为11.6%、12.2%),全年存款增量超过7800亿元,年末存款同比增长16.1%,较三季度末的15.4%增速进一步提升,增速为2015年以来新高,负债端优势稳固。

拨备计提保持平稳,四季度计提力度与前三季度基本保持一致,四季度单季拨备计提同比增长15.0%(前三季度为16.9%)。不良处置力度提升,资产质量持续优于同业。招行2020年末不良率为1.07%,同比、环比分别下降9BP、6BP,主要系四季度核销力度加大,测算四季度单季处置规模同比增加 100%(前三季度为89.5%),单季测算年化不良生成率为1.57%,环比提升17BP;核销力度的提升有利于做实招行存量资产质量,为公司未来发展减轻存量风险包袱。截至2020年末的拨备覆盖率为438%,环比提升12个百分点,创历史新高,绝对水平依然处于行业领先。

招行在2020年疫情影响下依然能够实现营收和利润的稳定增长,2020年营收、盈利增速较三季报有不同程度的提升,盈利拐点已经确立,由此可以判断,招行在零售业务上的竞争优势依旧明显,近几年,随着轻型化战略不断推进,公司的盈利能力始终保持行业前列,这也是支撑招行过去几年长期获得估值溢价的主要原因。