美联储政策将何去何从

2021-01-25李思琪

李思琪

在当前零下限的利率环境下,资产负债表工具将成为判断下一阶段美联储政策变化的关键因素。目前,市场观点在美联储2021年资产购买的规模、速度和结构等方面存在较大分歧,主因在于本轮QE的开放式特征,政策不确定性较高。本文将结合金融危机期间开放式QE的政策经验与本轮QE的特别之处,分析预测本轮QE的调整路径及驱动因素。

开放式QE的实施路径与缩减经验

2020年3月,为应对疫情冲击,美联储推出“零利率+无限制QE”的政策组合,资产购买的速度最高达到750亿美元/天,6月起维持每月1200亿美元(800亿美元国债和400亿美元MBS)的资产购买速度。本轮“无限制QE”与2012年实施的QE3十分类似。美联储提出,待时机成熟将考虑退出资产购买,做法将与2013-2014年类似。回顾QE3的实施与退出路径,对分析本轮QE具有重要的参考意义。

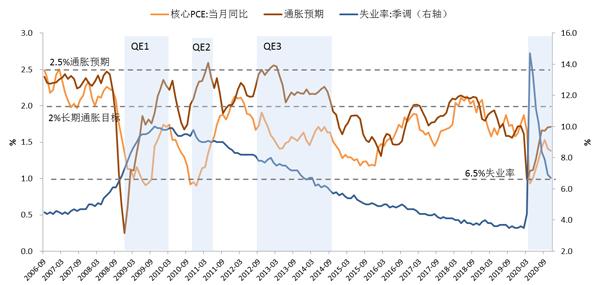

金融危机爆发后,美联储分别于2008年和2010年启动QE1、QE2,累计购买1万亿美元国债和1.25万亿美元MBS。两轮QE后,美国经济迈向复苏,但失业率仍维持在8%以上。因此,2012年9月美联储宣布实施QE3,最初每月购买400亿美元MBS,随后扩大至每月购买400亿美元MBS和450亿美元长期国债。

不同于前两轮QE,美联储承诺QE3将持续至“就业市场大幅改善”,但并未明确规定资产购买的规模和执行期限,因此称为开放式QE。開放式QE灵活性较强,美联储可根据经济运行的实际情况及时调整QE的节奏和力度,并通过前瞻指引来管理市场预期,传递政策意图。2012年,美联储引入经济指标的临界值作为加息的触发标准,宣布采取“伊文思规则”,承诺在失业率低于6.5%以及通胀率预期高于2.5%之前,维持基准利率不变。但这一具体目标针对的是基准利率,而非资产负债表工具。QE3实施过程中,美联储始终没有明确“就业市场大幅改善”对应的失业率目标。

图1:美联储历次量化宽松

数据来源:Wind

参考QE3期间的经济数据,通胀预期仅短暂触及2.5%,核心通胀率仍然显著低于2%的通胀目标。由于通胀低迷,“伊文思规则”强化了美联储对就业的支持,当失业率从2012年9月的7.8%降至2013年12月的6.7%时,美联储开始缩减QE,以每月100亿美元的速度减少购债规模,最终于2014年10月失业率降至5.7%时完全退出QE3。

尽管QE3的前瞻指引并未与具体的失业率挂钩,但从实际结果来看,美联储在决策中基本遵循了“伊文思规则”,在失业率降至6.5%附近时缩减QE,而当失业率回到6%以下时完全退出QE。

中期宽松基调将推迟QE退出

尽管美联储在12月FOMC会议纪要中提及QE3的缩减经验,但依据美联储政策新框架目标与当前的经济形势,本轮QE尚不具备退出条件,2021年美联储或将维持当前的资产购买节奏稳步扩表。

2020年8月,美联储宣布实施货币政策新框架,从2%的长期通胀目标转为“平均通胀目标制”,即在一段时期的通胀低迷后,货币政策能够容忍一段时间内通胀适度高于2%,以实现中长期内平均2%的通胀水平。同时,对就业缺口的评估由就业人数对最高水平的“偏离(deviations)”变为“不足(shortfalls)”,强化了对充分就业的支持力度。

图2:历次QE期间的通胀及失业情况

数据来源:Wind

新框架的实施,将对美联储的利率决策及资产负债表工具的运用带来深远影响。原有的政策框架遵从菲利普斯曲线的指导,美联储会在通胀率未达到2%、就业未达到充分状态时提升基准利率,前瞻式的调控导致美联储对加息时点预判超前,必然导致QE3的提前退出。例如,2012-2015年,美国的核心通胀率均值仅为1.56%,且失业率仍有继续下降的空间,但为了防范低失业率可能引发的恶性通胀,美联储仍然选择在2015年12月启动加息。新框架的实施放松了对通胀率上限的严格控制,也提升了对就业过热的容忍度,为美联储长期保持低利率环境创造了条件,本轮QE的退出时点也会相应推迟。

美联储在12月FOMC会议上,将QE的前瞻指引由此前的 “未来数月”,修改为“直到充分就业和价格稳定目标取得实质性进展”。前瞻指引锚定经济目标的做法与QE3类似, 不同之处在于,QE3只关注劳动力市场,而本轮QE的前瞻指引同时纳入了就业和通胀目标,不仅与新框架下利率政策前瞻指引的一致性加强,也体现出美联储希望将QE作为更长期的经济支持工具。综合前瞻指引与经济预测,2021年的关键经济指标距离合意目标水平仍有差距,缩减QE规模为时尚早。

财政部面临较大的融资压力

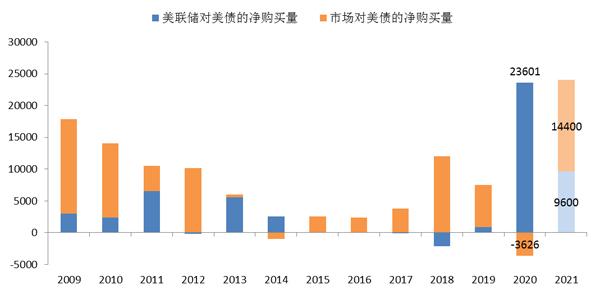

财政融资压力减轻是美联储缩减QE的前提条件。QE3期间美国财政赤字逐步收窄,2014年财政赤字占GDP的比重降至2.8%,已低于2008年的水平。相比之下, 2020年赤字规模达到史无前例的3.1万亿美元,而市场预计2021年赤字仍将超过2万亿美元,占GDP的比重超过10%,公众持有的联邦政府债务占GDP规模将由去年的98%进一步升至104%。鉴于美国国债的供给压力较大,美联储须维持一定的QE规模来支持财政融资。

参照QE3,削减QE规模比首次加息提前了大约两年。经历了上一轮的货币政策正常化周期,市场对QE退出已有心理准备,美联储也会提前加强市场沟通,避免再次出现“缩减恐慌”。因此本轮QE退出有望更加顺畅,耗时更短。根据美联储最新公布的点阵图,美联储在2023年年底前不会考虑加息,由此推断,削减QE的举措最早可能出现在2022年上半年。

本轮危机中,美联储联合财政部创设了一系列新的信贷支持工具,直接给金融机构、实体企业、家庭居民、地方政府和海外央行提供资金支持,信贷支持工具的总体可用规模高达3万亿美元。但由于美联储的救市手段迅速稳定了金融市场,信贷支持工具的实际使用量较低,目前存量规模约为1600亿美元。相比之下,美联储持有的国债和MBS增加了2.89万亿美元,对本轮美联储扩表的贡献度高达91%。根据财政部要求,2020年成立的各类信贷支持工具将在2021年一季度全部退出,但对美联储资产规模的影响不大。

图3:美国联邦政府的财政赤字情况

数据来源:Wind, 注:2021年数据为预测值

图4:美国国债的市场需求

数据来源:Wind, 注:2021年数据为预测值

综上,在基准情形下,2021年美联储有望继续以1200亿美元每月的速度进行资产购买,全年QE将带来约1.5万亿美元的资产规模增长。考虑信贷支持工具的退出和其他资产项波动,2021年年末,美联储资产负债表规模或将比2020年增加至少1万亿美元,至8.5万亿美元左右。

美债收益率或成为关键的政策变量

2020年3月以来,美债收益率曲线持续陡峭化,短端利率维持在0.1%附近,而10年期美債收益率已由0.5%回升至1.15%,10年至2年期限利差由27BPs攀升至目前的逾100BPs,创下2017年5月以来新高。2021年,美债收益率将在经济复苏、财政刺激和通胀抬升的推动下继续走高。

首先,美国国债净供给将大幅增加。新任总统拜登表示,除已经签署的9000亿美元刺激法案外,还将推行数万亿美元的刺激计划,随着民主党全面主导白宫和国会两院,拜登的刺激计划有望顺利推进,财政部将进一步扩大美债供给。同时,财政部发行国债开始向中长期倾斜,导致债务的平均久期延长。综合多家机构预测,2021年美国国债净发行量将达到2.4万亿-2.8万亿美元,剔除美联储购买的9600亿美元,市场投资者还将消化1.4万亿-1.8万亿美元的美债供给,而去年市场净卖出了3600亿美元美国国债。2021年美联储的购买量急剧下降,美债供需结构面临巨大变化,将给美债收益率带来上行压力。

其次,疫苗推广将持续推升通胀预期。伴随新冠疫苗接种推广,美国疫情有望在上半年得到控制,需求回升的预期推动美国周期股和商品价格上涨,相应美国的通胀预期已由0.5%的低位回升至2%以上。疫情过后,美国的服务业消费将迎来快速反弹,若拜登成功推行数万亿美元的财政救济,将对消费复苏构成强力支撑,进一步改善通胀前景,推动美债长端收益率水平回升。

表1:2019-2020年境内债券市场违约情况

数据来源:Wind

2021年,美债长端收益率走高已经成为市场共识,但后续还有多少上升空间,美联储是否会对其进行干预,仍然存在较大不确定性。

金融危机期间的三轮QE都经历了长端利率的快速抬升。从绝对水平来看,过去几轮QE中,10年至2年期限利差最阔达到280BPs,相比目前的100BPs还有充足的上行空间。但从相对水平来看,期限利差变化幅度最高为117BPs,而本轮QE中期限利差已拓宽了70BPs。考虑到不同经济周期下自然利率水平存在差异,以期限利差的拓宽幅度而非绝对水平作为衡量标准更为合理。因此,静态测算期限利差还有约50BPs的上行空间,10年期美债收益率水平或将升至1.6%附近,基本回到疫情前的水平。

值得注意的是,当前美股处于估值高位,若通胀和利率水平抬升过快,可能引发美股回调,而金融市场稳定也是美联储考虑的重要因素。如果美债收益率曲线的陡峭化程度超过市场承受能力,美联储可能通过调整购买资产的期限结构或者扩大QE规模来实施干预。

本文仅代表作者个人观点,与所在单位无关