风口再起:安徽环保十万产业大军再出发

2021-01-13刘莹张应松胡淞

刘莹 张应松 胡淞

节能环保产业是安徽省十大新兴产业之一。“十三五”期间,安徽省环保产业节节攀升,在中部地区迅速崛起,拥有各类环保企业近两千家,形成數十万产业大军。

目前,安徽已拥有环保上市企业13家,仅2020年全省就有5家环保企业成功上市,初步呈现由量变到质变的转变,产业总体发展势头方兴未艾,众多企业走出安徽,面向国内国际市场。

2020年,安徽省节能环保产业规模以上企业达到864户,产值超2000亿元,占全省GDP比重约5%。其中全省现有近2000家环保企业,从业人员数10万。就安徽企业而言,2021年迎来四大战略机遇期。

首先,2021年是“十四五”开局之年,发展经济与环保治理任务依然任重道远,决定了在未来一段时间环保产业依然大有可为。

其次,安徽融入长三角一体化发展,为皖企走出去搭建了巨大的合作交流平台、创新平台和投融资平台。2021年5月底,上海市、江苏省、浙江省、安徽省环保产业协会及南京、杭州、宁波、无锡和苏州市环保产业协会签署了长三角区域环保产业协会联席会议备忘录,推进长三角省市环保产业开展相关工作实现互认互通,对扫除区域壁垒,为安徽环保产业做专做精迎来良机。

第三,安徽确定由省生态环境厅主抓环保产业后,紧锣密鼓开展“双招双引”工作,积极编制出台引领发展方向的产业规划,引导安徽环保产业可持续稳健发展。

最后,安徽高度重视“三地一区”的打造,绿色发展是主基调,为江淮大地环境质量的改善做出了重要贡献。

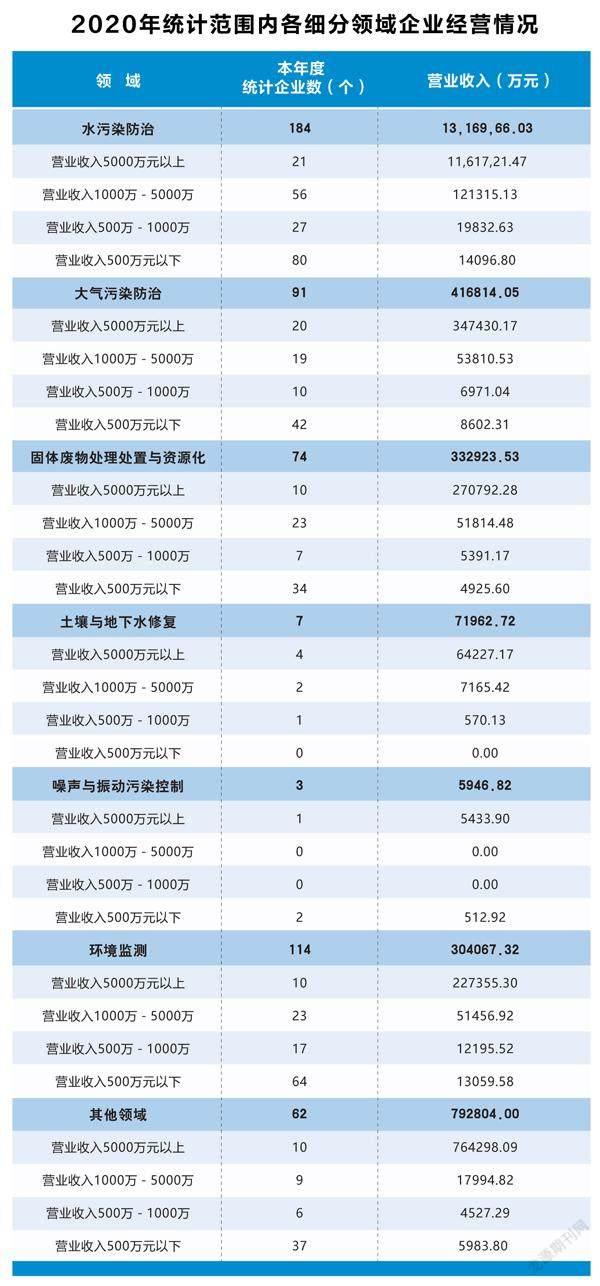

2020年,列入安徽省环保产业发展促进会有效调查样本的535家环保企业,实现营业收入约324.15亿元,营业利润总额约26.11亿元。其中年营业收入在10亿元以上的企业4家,1亿-10亿元的企业41家,2000万-1亿元的企业104家,2000万元以下的企业386家。营业收入过亿元的企业数量占比为8.41%,2000万元以下的企业数量占比高达91.59%。

本次调查发现,2020年调查范围内共有276家企业,较2019年相比,上述企业的营业收入增长了5.43%。

从细分领域来看,与2019年相比,水污染防治、固体废物处理处置与资源化、土壤与地下水修复及环境监测领域企业的年营业收入、环保业务营业收入均有不同程度的增长。这缘于“十三五”末和“十四五”开局国家环境治理深度广度精度达到新高潮,由此释放出的巨大市场空间。

随着国家“双碳”战略落地实施,能源结构和产业结构在源头上实现转型升级,传统污染物的排放也将随之减少。也就是说,传统上注重末端治理的环保企业,即将面临“失业”的尴尬。

如以前电厂烧煤脱硫脱硝、超低排放连年提标,这给环保企业提供了极大的用武之地。但将来燃煤电厂慢慢少了,风电和光伏发电多了,对于超低排放设备的需求自然也就小了。

因此,“双碳”战略下,安徽省许多传统环保企业面临市场急剧萎缩的危机。产业皖军如何谋划转型?如何克服危机?

一方面,要尽快从传统的末端治理向过程控制进行转变。例如,一些新锐环保企业捷足先登正在做“环保与节能的协同创新”,从原来的末端治理,转变成为电力客户、工业客户做过程当中的管控,包括资源利用方面、节能方面等,甚至还要走到前端的控制。发力方向包括电气化、能源替代、原材料替代等,这里面可供环保企业发挥的空间很大,有很多技术亟待突破。

另一方面,要贯彻多领域资源循环利用的新理念。比如,一些产业巨头现在已经不称自己为“环境企业”,而是叫做“世界资源管理者”,其含义就是对所有能源材料的管理,尤其是二次能源材料的管理。从大方向上讲,只要尽可能地减少对于一次能源的使用(一次能源大部分都是化石能源),就能从源头上减少碳排放。

污水这一块,有企业正在尝试把从生活污水中收集进来的,过去看成是有害物质的东西,通过一定的技术、运营、节能降耗工作等,达到各项能源、资源的再平衡。传统的资源再生利用行业,现在也焕发了新的生机。

对标苏浙沪,安徽节能环保产业依然存在不少短板,具体表现在:

一是产业起步迟、时间短,环保产业要素资源整合力度不足,经过几十年发展至今没有形成有特色有竞争力的产业链。产业中高端装备尖端产品制造能力不强,“卡脖子”技术依然存在,核心零部件和元器件均依赖进口,配套产业基础薄弱,难以满足产品需求。全省环保企业七成以上为小微企业,产业皖军长期处于历弱势位,很难有效占领本地市场。

二是产业集聚不够,龙头企业数量在长三角地区省份中较少,特别是环保产业集成度低,企业规模小散弱,低水平重复建设现象依然存在,园区内企业尚未形成上下游良好的分工协作关系。以合肥市为例,据统计,合肥市环境规上企业近147户,年产值5亿元以上企业不到20户,年产值10亿元以上企业屈指可数,产业竞争力亟待提升。

三是产业创新不足,成果转化较难,产学研用体系建设不完善,协同创新能力较弱,缺乏高效的科研成果转化平台,科研院所与企业间的需求沟通和技术合作渠道不畅。

本次调查发现,2020年,被调查企业研发经费总支出为10.6亿元,占营业收入的比重为3.27%。2020年,被调查企业从业单位平均研发经费支出约为198.27万元,其中来源为政府的研发经费为3967.09万元,占研发经费总支出的3.74%。2020年,安徽省被调查企业共有36家企业参与标准制修订数,其中主持国际、国内、行业标准制修订数为46个,占比43.81%。

由此不难看出,安徽环保企业创新研发支出、参与行業标准制定数、主导专利申报获批量等创新指标均远远低于苏浙沪同量级企业。企业协同创新参与度相对较低,同时在以企业为主体的基础创新体系上,完善企业技术研发投入能力有限,大量的原创性技术成果除了国外引进,只有少数形成于本地科研机构。

当前在系列政策加持下,未来一段时间将会是环保产业整体持续向上、景气度全面提升的关键时期。

安徽环保产业要提振信心奋起直追,把握长三角一体化后带来的战略机遇期。

一是要构建产业要素整合市场,打造国家级产业交易中心。要着力推动集聚区内产业链关联企业协同发展,深化分工合作,降低生产和交易成本,发挥集聚效应,带动整体竞争优势。建立完善体现节能环保产业特点的科技创新成果评价和产业化项目筛选机制,加强优质项目孵化,鼓励以股权投资基金等方式加强财政资金投入引导。要创新手法,继续强化目录引导、政府购买、展会推介、技术交易、工程示范等推广手段,促进节能环保新技术、新产品的应用。

安徽应尽快构建环境权益交易与要素整合孵化市场,将产业界与科研院所高校最新科研(包括委托、定向研发等)成果通过统一的平台发布,及时寻找合作方促进成果转化。同时要素平台收集企业排污权、碳排放权、用能权、用水权交易信息接入全国公共资源交易平台,力争打造成国家级生态产业交易中心。

二是要提升精细化服务水平,提升市场主体创新动能。依托相关创新平台,服务攻坚一批国际先进产业化程度较高的技术和项目,实现国外先进技术向国内转移和转化。同时有计划、有重点的加强本省环境产业优势领域企业技术产品的研发制造和输出,推动产业融合。全力推进节能环保领域国家、省市级工程实验室、重点实验室、工程(技术)研究中心、企业技术中心等产业创新载体建设。鼓励企业加大研发投入和承担国家、省级重大科技专项和重点研发计划等项目,开展共性、关键及核心技术攻关,形成具有自主知识产权的核心技术和主导产品。

(作者单位:安徽环保产业发展促进会)