并购交易特征、公司治理与并购重组问询函严重性

2020-12-28查媛媛万良勇

查媛媛 万良勇

【摘要】以A股上市公司重大资产重组事件为样本, 实证研究并购交易特征和公司治理因素对并购重组问询函严重性的影响。 结果发现:在收到并购重组问询函的公司中, 并购交易采用非现金支付、采用收益法评估以及并购交易为多元化并购时, 问询函严重程度提高; 公司内部治理水平、媒体关注度和机构投资者持股比例越低时, 问询函严重程度越高。 进一步研究发现:公司收到并购重组问询函的严重程度越高, 并购交易成功的概率越低; 公司延期回复问询函的次数越多, 问询函严重性与并购成功率间的负相关关系越强, 而公司回复问询函越详细, 问询函严重性与并购成功率间的负相关关系越弱。

【关键词】问询函;并购重组;并购交易特征;公司治理;并购成功率

【中图分类号】F272.3 【文献标识码】A 【文章编号】1004-0994(2020)24-0016-10

一、引言

随着我国进入经济转型的关键时期, 并购重组作为市场化资源配置的重要方式, 在调整经济结构、转变发展方式上发挥着举足轻重的作用[1,2] 。 但由于我国并购交易标的公司多为非上市公司, 且在交易预案发布之前市场并不能获得任何公开信息, 这导致并购交易各方之间的信息不对称问题较为严重, 并购重组可能成为公司大股东或管理层攫取私利的工具[1,3] 。 与此同时, 我国监管部门的监管重心从事前监管转移到事中、事后监管, 监管方式日益呈现多元化的趋势。 问询函机制日渐成为监管机构监管上市公司的重要手段, 利用并购重组问询函强化并购信息披露监管具有重要意义。

国内学者对于问询函监管的研究主要从影响因素和经济后果两个方面展开。 影响因素方面, 现有研究发现, 公司治理水平、产权性质、盈余管理程度、是否选择“四大”审计等因素都会对公司是否收到问询函产生影响[3-5] 。 经济后果方面, 以往研究发现:问询函监管会带来负面的市场反应[6] , 且收到问询函的公司需要支付更高的审计费用, 被审计机构出具非标准审计意见的可能性也会增加[7,8] ; 问询函的发放有助于缓解公司内外部信息不对称的情况, 提高公司的信息披露质量, 抑制公司的盈余管理行为[9] ; 而且收到年报问询函的公司的业绩预告质量会得到提高[10,11] , 大股东“掏空”行为也会有所减少[12] 。 现有研究的研究对象绝大多数都是年报问询函, 关于并购重组问询函的研究相对较少; 研究内容多数都是收函的影响因素及收函的经济后果, 对于问询函严重性的影响因素鲜有涉及。 鉴于此, 本文以A股上市公司重大资产重组事件为研究样本, 考察并购交易特征和公司治理因素对并购重组问询函严重性的影响, 并进一步研究问询函严重性对并购成功率的影响。

本文可能的创新之处在于:①已有文献主要研究了交易所发放问询函的影响因素[3-5] , 而本文从并购交易特征和公司治理因素的角度分析了并购重组问询函严重性的影响因素, 这为问询函影响因素的研究提供了新的视角; ②本文发现并购重组问询函严重性与并购成功率显著负相关, 拓展和丰富了问询函监管经济后果的相关研究, 并提供了并购重组问询函监管有效性的经验证据; ③本文还发现, 延期回复次数和回函详细程度对并购重组问询函严重性与并购成功率的相关关系具有调节作用, 进一步丰富了问询函监管的研究内容。

二、理论分析与研究假设

1. 并购交易特征与问询函严重性。 现阶段上市公司并购交易的支付方式主要包括现金、资产、股权、债转股以及以上四种类型组合等方式, 支付方式的不同会对并购交易产生不同的影响。 并购公司采用现金支付意味着公司有充裕的现金, 但与此同时并购公司也会承担更大的财务压力, 这充分透露出并购公司对于并购交易有足够的信心, 会向市场传递公司股价被低估的积极信号[13] 。 而且并购公司采用现金支付能够维持公司原有的股权结构和管理层持股比例, 使得并购公司的股权不被稀释。 在这种情况下, 并购方并不需要对公司的信息披露进行操纵也可以获得应得利益, 从而使得公司的信息披露更为可靠, 公司内外部信息不对称水平也相应降低。 因此, 在收到并购重组问询函的公司中, 当并购交易采用现金进行支付时, 并购交易的复杂度降低, 公司内外部信息不对称问题缓解, 问询函严重程度降低。 基于以上分析, 本文提出如下假设:

假设1-1:限定其他条件, 在收到問询函的公司中, 当并购交易采用现金支付时, 问询函严重程度降低。

国际上通行的并购交易价值评估方式主要包括成本法、市场法和收益法, 其中, 收益法在国内外并购交易中的运用最为广泛。 然而, 我国在使用收益法对标的资产进行价值评估时仍存在很多问题, 这些问题会增加公司并购交易的复杂度和内外部信息的不对称程度。 首先, 收益法只能根据公司已公开的信息和现有业务来估计标的资产的价值, 对于公司潜在的发展机会所带来的价值并没有涉及, 这会导致公司的内外部信息不对称问题更为严重。 而且收益法并没有对某些具体因素的选择进行统一规定, 如预测营运资本变动时, 可以任意选择企业历史周转率、行业平均周转率等指标, 这样会使得评估标的资产价值的过程中存在更多人为操作的空间[14] 。 另外, 收益法将标的资产的未来预期收益现值作为并购资产的价值, 存在因操作错误甚至恶意操纵而导致的评估偏差[15] , 这使得证券交易所在进行事后监督时能发现更多问题。 因此, 在收到并购重组问询函的公司中, 当并购交易采用收益法评估时, 并购交易的复杂度提高, 公司内外部信息不对称程度提高, 问询函严重程度提高。 基于以上分析, 本文提出如下假设:

假设1-2:限定其他条件, 在收到问询函的公司中, 当并购交易采用收益法评估时, 问询函严重程度提高。

由于规模大、经营范围广的公司能给管理层带来更高的薪酬和更好的声誉, 因此一般认为多元化发展是由管理层追求自身私利导致的, 公司多元化会产生更高的代理成本, 从而对公司价值造成损害[16] 。 Roll[17] 提出的自大假说认为, 公司多元化发展是由于管理层对公司发展前景的过度自信和盲目乐观, 这种情况会使得并购方股东的利益有所减少, 导致股东与管理层之间的矛盾更为突出。 另外, 公司多元化使得公司内部部门增多, 也增加了公司的代理成本。 同时, 公司内部各部门经理也有动机进行寻租以获取更高的收益, 这也影响了公司的资源配置效率, 甚至影响到内部资本市场的有效运作。 由此可见, 多元化并购更容易导致委托代理问题的产生, 管理层为了自身利益更有可能虚假披露并购信息, 从而导致证券交易所在进行事后审核时发现更多的问题。 因此, 在收到并购重组问询函的公司中, 当并购交易为多元化并购时, 公司内外部信息不对称程度提高, 并购交易中的代理问题更严重, 问询函严重程度提高。 基于以上分析, 本文提出如下假设:

假设1-3:限定其他条件, 在收到问询函的公司中, 当并购交易为多元化并购时, 问询函的严重程度提高。

2. 公司治理因素与问询函严重性。 并购交易作为上市公司进行资源配置的重要途径, 很可能成为公司大股东或管理层攫取私利的手段之一[18] 。 而完善的公司内部治理机制可以降低并购交易中代理问题的严重程度, 从而降低公司收到的问询函的严重程度。 具体而言, 在完善的公司内部治理机制下, 大股东“一股独大”“独揽大权”的局面被打破, 形成多个股东相互监督、共同控制的治理模式。 这种治理模式既可以抑制大股东“掏空”行为, 缓和大小股东之间的矛盾冲突, 也能对管理层的行为进行更好的监督, 减少管理层在并购交易中的机会主义行为, 缓解股东与管理层之间的矛盾, 从而降低并购活动中代理问题的严重程度。 因此, 公司内部治理水平越低, 其在并购交易中的代理问题越严重, 收到的并购重组问询函的严重程度也会越高。 基于以上分析, 本文提出如下假设:

假设2-1:限定其他条件, 在收到问询函的公司中, 公司内部治理水平越低, 问询函严重程度越高。

媒体关注作为公司外部治理的形式之一, 可以有效弥补其他治理形式的不足之处。 对于存在违规行为的公司, 媒体通过将其违规行为相关信息传递给社会大众和监管部门, 迫使监管部门在舆论的压力下迅速做出反应, 在一定程度上可以提高监管部门的监管效率, 并提高违规公司被调查的可能性, 公司为了避免遭受惩罚和维护良好声誉会改正其违规行为[19] 。 对于不存在违规行为的公司, 媒体关注可以对其治理情况进行有效监督, 约束公司大股东和管理层的自利行為, 从而提高公司的治理水平。 另外, 媒体可以通过新闻报道向投资者提供更多可参考的信息, 降低投资者和公司管理层之间的信息不对称程度, 从而改善投资者在获取信息中的不利地位[20,21] 。 如果公司披露的信息与媒体报道的新闻不符, 就会对公司的形象产生不好的影响, 甚至引发投资者“用脚投票”以表达不满。 因此, 媒体关注不仅可以对公司的并购行为进行有效的监督和约束, 降低并购交易中代理问题的严重程度, 还可以为投资者提供公司并购交易的相关信息, 缓解投资者与公司之间的信息不对称问题, 从而使得公司收到的问询函的严重程度也相应降低。 基于以上分析, 本文提出如下假设:

假设2-2:限定其他条件, 在收到问询函的公司中, 媒体关注度越低, 问询函严重程度越高。

机构投资者作为公司治理的重要主体, 凭借其自身的专业性和信息优势, 能够显著提高公司的信息披露质量[22,23] 。 与其他投资者相比, 机构投资者具有较高的专业素养和较强的信息收集能力, 因此可以更专业地解读公司披露的并购信息, 更有效地监督公司的信息披露行为。 机构投资者还会通过各种渠道向其他投资者提供公司并购交易的各种信息, 这也使得公司披露的信息更能为投资者所接受。 同时, 机构投资者也能从监督公司行为中获得更多利益, 并且能够拥有更多的投票权, 从而使其更有理由去纠正公司决策的错误[24,25] 。 另外, 机构投资者持股比例越高, 管理层发布预测信息的可能性越大, 且预测信息的内容也更加准确、具体[26] , 能更好地缓解公司内外部信息不对称, 减少并购交易中的代理问题。 因此, 公司的机构投资者持股比例越低, 公司的外部治理水平越低, 其在并购交易中的代理问题越严重, 收到的问询函的严重程度也会越高。 基于以上分析, 本文提出:

假设2-3:限定其他条件, 在收到问询函的公司中, 机构投资者持股比例越低, 问询函严重程度越高。

3. 问询函严重性与并购成功率。 当交易所对上市公司的并购交易发出并购重组问询函时, 一方面意味着公司在并购信息披露方面可能存在内容不完整、披露不及时、虚假披露等问题, 可以看作是对投资者的风险提示, 会降低投资者的投资意愿; 另一方面公司收到问询函往往视为向市场传递的“坏消息”, 会带来负面的市场反应, 并增加投资者的投资风险, 进而导致并购失败。 并购重组问询函的严重程度越高, 意味着公司并购交易存在的风险越大, 公司成为问题公司的可能性也会越高[27,28] 。 而且, 监管机构的监管具有明显的溢出效应[29] , 证券交易所向上市公司发放问询函的行为会引起媒体、机构投资者、分析师等外部监督者的广泛关注, 这些外部监督者也会通过各种渠道向市场发布问询函中涉及的内容, 从而使得投资者的风险感知更为强烈。 另外, 公司收到的问询函的严重程度更高也意味着公司需要更长的时间和更多的精力去解决问题, 如果公司不能在规定时间内给予回复或者没有准确地回复, 则会收到证券交易所的再次发函和持续关注。 证券交易所、证监局等监督机构还会对并购重组问询中发现的问题进行进一步的现场检查和调查, 如果公司未能按规定回复或修订报告书, 就会面临并购失败的风险。 基于以上分析, 本文提出如下假设:

假设3-1:限定其他条件, 公司收到问询函的严重程度越高, 其并购交易的成功率越低。

证券交易所在向上市公司发放并购重组问询函时, 会在问询函的结尾注明公司需要回函的时间。 如果公司不能在规定时间内回复, 则可以发布延期回复公告。 公司延期回复问询函意味着证券交易所提出的问题正中公司要害, 问题性质较为复杂, 公司需要花费更多的时间成本和人力成本去解决这些问题。 而及时回复则有利于公司向外界澄清问询函中提及的问题, 在市场中树立较好的公司形象。 李琳等[30] 的研究发现, 及时回复问询函的样本带来的市场反应好于逾期回复问询函的样本; Cassell 等[4] 认为, 公司回复问询函的逾期时间越长, 给公司带来的补救成本也越高。 除此之外, 延期回复问询函的公司更容易失去投资者的信任, 并导致并购交易失去政府相关部门的支持。 基于以上分析, 本文提出如下假设:

假设3-2:限定其他条件, 公司延期回复问询函的次数越多, 问询函严重性与并购成功率间的负相关关系越强。

公司对证券交易所提出的问题回答得越详细, 说明公司对于并购重组问询函的重视程度越高[3] , 公司希望通过详细回函降低问询函严重程度对并购交易影响的意愿越强, 这样的公司可以给投资者留下更好的印象。 公司在回复问询函时, 除了对证券交易所提出的问题进行书面回答, 还会辅助以各种图表对该问题进行更为详细的说明, 甚至有些问题还需要中介机构出具专业核查意见, 这样市场会认为回函公告传递的是积极消息[6] 。 而且, 公司回复问询函的详细程度越高, 也意味着向外界传递越多的信息, 投资者可以从公司的回函公告中了解关于并购交易的具体信息, 在一定程度上也降低了公司内外部信息的不对称性, 从而会提高并购成功率。 基于以上分析, 本文提出如下假设:

假设3-3:限定其他条件, 公司回复问询函越详细, 问询函严重性与并购成功率间的负相关关系越弱。

三、研究设计

1. 样本选择。 鉴于我国证券交易所从2014年12月起公开披露问询函件, 因此, 本文选取2014年12月 ~ 2018年12月沪深A股上市公司发生的重大重组事件为原始样本, 并按照以下条件进行筛选:①根据首次披露时间和交易标的将Wind数据库中的重大重组事件数据与手工收集的并购重组问询函数据相匹配; ②剔除金融行业的样本; ③剔除相关数据未披露或缺失的样本; ④剔除问询函因格式问题无法获取具体信息的样本。 最终获得1041个样本观测值。 本文所用的重大重组事件相关数据来自于Wind数据库, 问询函相關数据手工收集于上交所和深交所官网, 媒体关注衡量指标来自于《中国重要报纸全文数据库》, 其他数据均来自国泰安数据库。 为了减少异常值的影响, 本文对所有连续变量进行了上下1%的缩尾处理, 并参考Lennox等[31] 的做法, 采用公司层面聚类的稳健标准误估计进行全文回归。

2. 研究模型与变量定义。 本文构建了模型(1)和模型(2), 分别用于检验并购交易特征和公司治理水平对问询函严重性的影响以及问询函严重性对并购成功率的影响。 由于交易所在公司并购事件发生以后才会审核发函, 因此在模型中对除并购交易和并购重组问询函有关的变量均采用前一期的值, 这也在一定程度上减少了解释变量与被解释变量之间的因果关系对回归结果的干扰。

为了检验并购交易特征和公司治理水平对问询函严重性的影响, 本文建立模型(1)进行OLS回归。

Severityi,t=α0+α1Cashi,t+α2Accessi,t+α3Divi,t+

α4CGi,t-1+α5Mediai,t-1+α6Insti,t-1+α7Sizei,t-1+

α8ARi,t-1+α9Roundi,t+α10Exchangei,t-1+α11Areai,t+

α12Yeari,t+α13Industryi,t+ε (1)

其中, 下标i、t代表公司和时间, α为回归系数, ε为误差项。

模型(1)涉及主要变量的定义如下:

被解释变量为并购重组问询函严重性(Severity)。 参考刘柏和卢家锐[5] 、李晓溪等[3] 、胡玮佳和张开元[32] 的做法, 用以下三个变量来衡量并购重组问询函严重性:①问询函字数(Word), 即公司收到的问询函总字数的自然对数, 问询函总字数越多代表并购重组问询函严重程度越高; ②问询函页数(Page), 即公司收到的问询函总页数的自然对数, 问询函页数越多代表并购重组问询函严重程度越高; ③问题数量(Question), 即问询函中包含的问题数量加1的自然对数, 问题数量越多代表并购重组问询函严重程度越高。

解释变量为并购交易特征和公司治理水平。 并购交易特征用支付方式(Cash)、评估方式(Access)和多元化并购(Div)来衡量; 公司治理水平用公司治理综合指数(CG)、媒体关注(Media)和机构持股比例(Inst)来衡量。 对于支付方式(Cash), 本文将采用现金支付的并购交易取值为1, 其余取值为0; 对于评估方式(Access), 本文将采用收益法进行评估的并购交易取值为1, 其余取值为0; 对于多元化并购(Div), 根据Wind数据库提供的每个并购交易的“并购目的”, 本文将并购目的为“业务转型”和“多元化战略”的并购交易定义为多元化并购, 并取值为1, 其他并购目的的并购交易取值为0。 参考白重恩等[33] 、万良勇和饶静[34] 等的研究, 借助主成分分析法, 利用以下9个变量——股权性质(State)、股权集中度(OC)、股权制衡度(EBD)、高管持股比例(EI)、董事会规模(Board)、独立董事比例(Indep)、董事会持股比例(Bsr)、监事会持股比例(Sup)和委员会设定总数(Committee)构建公司治理综合指数(CG)。 参考梁上坤[35] 的做法, 用《中国重要报纸全文数据库》中公司全年新闻报道数量加1的自然对数来衡量媒体关注(Media)。 参考周绍妮等[36] 的做法, 用机构投资者持股数占公司总股数的比例来衡量机构持股比例(Inst)。

控制变量包括公司规模(Size)、应收账款占比(AR)、问询次数(Round)、证券交易所(Exchange)、区域位置(Area)。 在此基础之上, 还控制了行业变量(Industry)和年度变量(Year)。

为了检验问询函严重性对并购成功率的影响, 并讨论延期回复次数和回函详细程度对于两者关系的调节作用, 本文建立模型(2)和模型(3)进行Probit回归:

Successi,t=β0+β1Severityi,t+β2Sizei,t-1+

β3ARi,t-1+β4CFOi,t-1+β5Top1i,t-1+β6Sboardi,t-1+

β7Exchangei,t-1+β8Yeari,t+β9Industryi,t+ε (2)

Successi,t=β0+β1Severityi,t+β2Mi,t+β3Severityi,t×

Mi,t+β4Sizei,t-1+β5ARi,t-1+β6CFOi,t-1+

β7Top1i,t-1+β8Sboardi,t-1+β9Exchangei,t-1+

β10Yeari,t+β11Industryi,t+ε (3)

其中, M为调节变量, Severity×M代表解释变量和调节变量的交互项, 下标i、t代表公司和时间, β为回归系数, ε为误差项。

模型(2)和模型(3)涉及的主要变量定义如下:

被解释变量为并购成功率(Success)。 参考李晓溪等[3] 的做法, 当并购方案通过监督机构核准或证券交易所问询时, Success取值为1, 否则取值为0。

解释变量为并购重组问询函严重性(Severity), 用问询函字数(Word)、问询函页数(Page)和问题数量(Question)来衡量, 变量具体定义与模型(1)中一致。

调节变量(M)为延期回复次数(Delay)和回函详细程度(Detail)。 对于延期回复次数(Delay), 用公司延期回复问询函次数加1的自然对数来表示。 对于回函详细程度(Detail), 用公司回函字数与问询函字数之比来表示, 但当公司未回复问询函时, Detail的取值为 0。

控制变量包括公司规模(Size)、应收账款占比(AR)、经营现金流(CFO)、第一大股东持股(Top1)、监事会规模(Sboard)、产权性质(State)和证券交易所(Exchange)。 在此基础之上, 还控制了行业变量(Industry)和年度变量(Year)。 以上变量的具体衡量方式见表1。

四、实证检验与结果分析

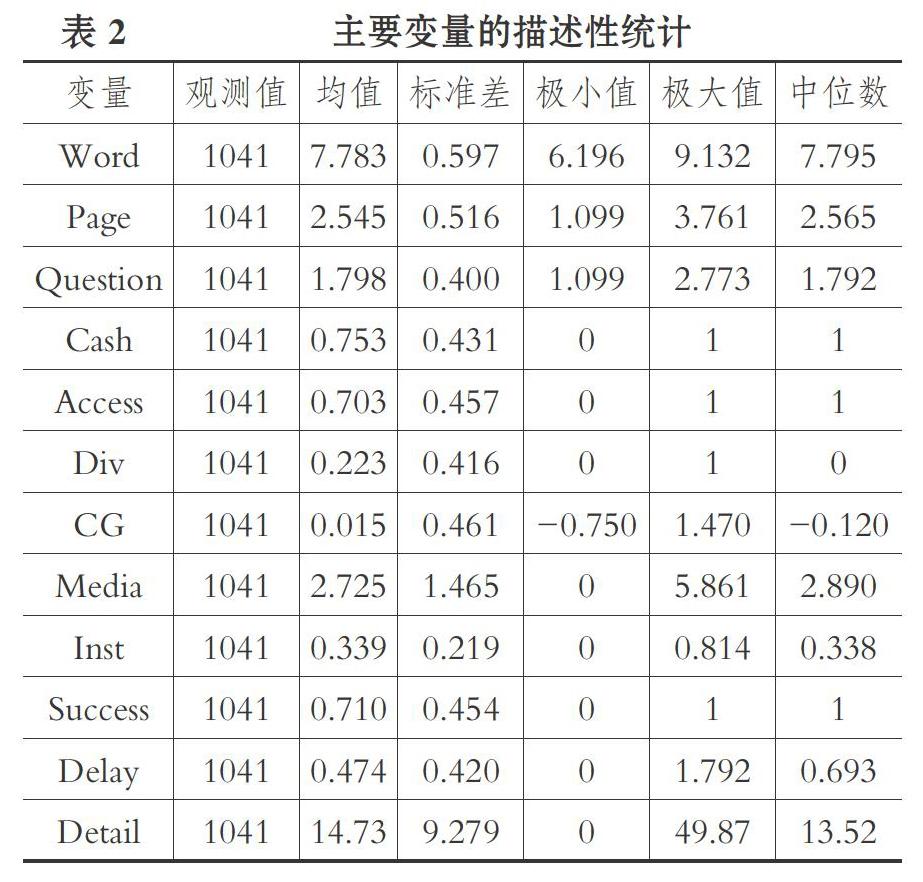

1. 描述性统计。 表2列示了主要变量的描述性统计结果。 其中, 问询函字数(Word)的均值为7.783、极差为2.936, 问询函页数(Page)的均值为2.545、极差为2.662, 问题数量(Question)的均值为1.798、极差为1.674, 表明各样本公司收到的并购重组问询函的严重程度存在较大差距。 支付方式(Cash)、评估方式(Access)和多元化并购(Div)的均值分别为0.753、0.703和0.223, 说明75.3%的样本公司进行并购交易时采用现金支付, 70.3%的样本公司采用收益法对并购交易进行评估, 22.3%的并购交易为多元化并購。 公司治理综合指数(CG)的均值(0.015)大于中位数(-0.120), 说明样本整体呈右偏分布, 且各样本公司内部治理水平发展不平衡。 媒体关注(Media)的均值为2.725、极差为5.861, 机构持股比例(Inst)的均值为0.339、极差为0.814, 说明总体上媒体和机构投资者对各样本公司的监督力度较弱。 并购成功率(Success)的均值为0.710, 说明71%的并购交易通过了审核。 延期回复次数(Delay)的均值为0.474, 极差为1.792, 中位数为0.693。 回函详细程度(Detail)的均值为14.73、极差为49.87, 说明各样本公司回复问询函的详细程度存在较大差异。

2. 实证分析。 为检验并购交易特征和公司治理水平对于并购重组问询函严重性的影响, 本文使用模型(1)对假设1和假设2进行OLS回归, 结果如表3所示。

从表3可以看出, 当问询函严重性用问询函字数(Word)表示时, 支付方式(Cash)、公司治理综合指数(CG)和媒体关注(Media)与问询函字数(Word)显著负相关, 评估方式(Access)和多元化并购(Div)与问询函字数(Word)显著正相关, 机构持股比例(Inst)与问询函字数(Word)负相关, 但系数没有通过显著性检验; 当问询函严重性用问询函页数(Page)表示时, 支付方式(Cash)、公司治理综合指数(CG)、媒体关注(Media)和机构持股比例(Inst)与问询函页数(Page)显著负相关, 评估方式(Access)和多元化并购(Div)与问询函页数(Page)显著正相关; 当问询函严重性用问题数量(Question)表示时, 支付方式(Cash)和公司治理综合指数(CG)与问题数量(Question)显著负相关, 评估方式(Access)与问题数量(Question)显著正相关, 多元化并购(Div)与问题数量(Question)正相关, 媒体关注(Media)和机构持股比例(Inst)与问题数量(Question)负相关, 但系数均没有通过显著性检验。 以上结果说明假设1和假设2得到了验证。

为检验并购重组问询函严重性对并购成功率的影响, 本文使用模型(2)对假设3-1进行Probit回归, 结果如表4所示。 从表4可以看出, 衡量并购重组问询函严重性的三个变量(Word、Page和Question)的系数分别为-0.400、-0.680和-0.449, 且均在1%的水平上显著, 说明问询函严重性与并购成功率负相关, 即公司收到问询函的严重程度越高, 其并购交易的成功率越低, 假设3-1得到了验证。

为检验延期回复次数对并购重组问询函严重性与并购成功率相关关系的调节作用, 本文使用模型(3)对假设3-2进行Probit回归, 结果如表5所示。

从表5可以看出, 衡量并购重组问询函严重性的三个变量(Word、Page和Question)的系数均在1%的水平上显著为负, 这也证明了假设3-1成立。 问询函字数与延期回复次数的交互项(Word×Delay)以及问题数量与延期回复次数的交互项(Question×Delay)的系数均在5%的水平上显著为负, 问询函页数与延期回复次数的交互项(Page×Delay)的系数为负, 但没有通过显著性检验, 说明延期回复次数对问询函严重性与并购成功率之间关系的调节作用成立, 即公司延期回复问询函的次数越多, 问询函严重性与并购成功率间的负相关关系越强, 假设3-2得到了验证。

为检验回函详细程度对并购重组问询函严重性与并购成功率相关关系的调节作用, 本文使用模型(3)对假设3-3进行Probit回归, 结果如表6所示。

从表6可以看出, 衡量并购重组问询函严重性的三个变量(Word、Page和Question)的系数均在1%的水平上显著为负, 这也证明了假设3-1成立。 衡量问询函严重性与回函详细程度的三个交互项(Word×Detail、Page×Detail和Question×Detail)的系數均显著为正, 说明回函详细程度对问询函严重性与并购成功率之间关系的调节作用成立, 即公司回复问询函越详细, 问询函严重性与并购成功率间的负相关关系越弱, 假设3-3得到了验证。

3. 稳健性检验。

(1)变换变量衡量方式。 借鉴吉利等[37] 的做法, 将问询函字数(Word)、问询函页数(Page)和问题数量(Question)这三个指标进行标准化处理后加总得到变量Severity1, 其他变量保持不变, 采用模型(1)和模型(2)重新检验, 结果列示于表7列(1)和表8列(1)。

(2)子样本回归。 考虑到并购交易是否为关联并购可能影响并购重组问询函严重性, 因此本文只选择不属于关联并购的样本, 其他变量保持不变, 采用模型(1)和模型(2)重新检验, 结果分别列示于表7和表8的列(2)、列(3)和列(4)。

从表7中可以看出, 当变换问询函严重性的衡量方式时, 支付方式(Cash)、公司治理综合指数(CG)、媒体关注(Media)和机构持股比例(Inst)的系数显著为负, 评估方式(Access)和多元化并购(Div)的系数显著为正, 假设1和假设2得到了验证。 采用子样本回归的方法时, 当问询函严重性用问询函字数(Word)表示时, 支付方式(Cash)和公司治理综合指数(CG)的系数显著为负, 评估方式(Access)和多元化并购(Div)的系数显著为正, 媒体关注(Media)和机构持股比例(Inst)的系数为负, 但并不显著; 当问询函严重性用问询函页数(Page)表示时, 支付方式(Cash)、公司治理综合指数(CG)、媒体关注(Media)和机构持股比例(Inst)的系数显著为负, 评估方式(Access)和多元化并购(Div)的系数显著为正; 当问询函严重性用问题数量(Question)表示时, 支付方式(Cash)和公司治理综合指数(CG)的系数显著为负, 评估方式(Access)的系数显著为正, 多元化并购(Div)的系数为正, 媒体关注(Media)和机构持股比例(Inst)的系数为负, 但并不显著, 假设1和假设2基本上得到了验证。

从表8中可以看出, 当变换问询函严重性的衡量方式时, 衡量问询函严重性的变量(Severity1)的系数为负, 且在1%的水平上显著, 假设3-1得到验证。 采用子样本回归的方法时, 衡量问询函严重性的三个变量(Word、Page和Question)的系数均在1%的水平上显著为负, 假设3-1得到验证。

五、结论与建议

在我国交易所监管方式亟待创新转型的现实背景下, 本文基于信息不对称理论、委托代理理论和声誉机制理论, 研究并购交易特征和公司治理水平对并购重组问询函严重性的影响, 并进一步探讨问询函严重性对并购成功率的影响。 本文的研究结论如下:①并购交易特征和公司治理水平对并购重组问询函严重性有显著的影响。 具体而言, 在收到并购重组问询函的公司中, 并购交易采用非现金支付、采用收益法评估以及并购交易为多元化并购时, 问询函严重程度更高; 公司内部治理水平、媒体关注度和机构投资者持股比例越低, 问询函严重程度越高。 ②并购重组问询函严重性会对并购成功率产生影响, 即公司收到的并购重组问询函严重程度越高, 并购交易成功率越低, 且公司延期回复问询函的次数越多, 问询函严重性与并购成功率间的负相关关系越强, 而公司回复问询函越详细, 问询函严重性与并购成功率间的负相关关系越弱。

根据本文的研究结论, 提出以下建议:①完善问询函监管制度, 规范上市公司信息披露行为。 监管部门应加大监管力度及对不按规定披露和回函的公司的惩罚力度, 以强硬的态度督促这些公司提高治理水平和提升信息披露质量。 ②完善公司的管理体制, 提高公司治理水平。 上市公司应建立适合其长期发展的治理体系, 减少因代理问题给公司价值带来的损失。 另外, 政府部门应充分发挥媒体外部监督的作用, 积极引导机构投资者参与公司治理。

【 主 要 参 考 文 献 】

[1] Cheung Y. L., Qi Y., Rau P. R., et al.. Buy High, Sell Low:How Listed Firms Price Asset Transfers in Related Party Transactions[ J].Journal of Banking Finance,2009(5):914 ~ 924.

[2] 刘莉亚,何彦林,杨金强.生产率与企业并购:基于中国宏观层面的分析[ J].经济研究,2016(3):123 ~ 136.

[3] 李晓溪,杨国超,饶品贵.交易所问询函有监管作用吗?——基于并购重组报告书的文本分析[ J].经济研究,2019(5):181 ~ 198.

[4] Cassell C. A., Dreher L. M., Myers L. A.. Reviewing the SEC's Review Process:10-K Comment Letters and the Cost of Remediation[ J].The Accounting Review,2013(6):1875 ~ 1908.

[5] 刘柏,卢家锐.交易所一线监管能甄别资本市场风险吗?——基于年报问询函的证据[ J].财经研究,2019(7):45 ~ 58.

[6] 陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗?——基于问询函的证据[ J].金融研究,2018(4):155 ~ 171.

[7] 陈运森,邓祎璐,李哲.非行政处罚性监管能改进审计质量吗?——基于财务报告问询函的证据[ J].审计研究,2018(5):82 ~ 88.

[8] 陶雄華,曹松威.证券交易所非处罚性监管与审计质量——基于年报问询函信息效应和监督效应的分析[ J].审计与经济研究,2019(2):8 ~ 18.

[9] 陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[ J].管理世界,2019(3):169 ~ 185+208.

[10] 李晓溪,饶品贵,岳衡.年报问询函与管理层业绩预告[ J].管理世界,2019(8):173~188.

[11] 翟淑萍,王敏.非处罚性监管提高了公司业绩预告质量吗——来自财务报告问询函的证据[ J].山西财经大学学报,2019(4):92 ~ 107.

[12] 聂萍,潘再珍.问询函监管与大股东“掏空”——来自沪深交易所年报问询的证据[ J].审计与经济研究,2019(3):91 ~ 103.

[13] 余鹏翼,王满四.国内上市公司跨国并购绩效影响因素的实证研究[ J].会计研究,2014(3):64 ~ 70+96.

[14] 程凤朝,刘旭,温馨.上市公司并购重组标的资产价值评估与交易定价关系研究[ J].会计研究,2013(8):40 ~ 46+96.

[15] 程凤朝,刘家鹏.上市公司并购重组定价问题研究[ J].会计研究,2011(11):40 ~ 46+93.

[16] Jensen M. C.. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[ J].The American Economic Association,1986(2):323 ~ 329.[17] Roll R.. The Hubris Hypothesis of Corporate Takeovers[ J]. The Journal of Business,1986(2):197 ~ 216.

[18] 蒋弘,刘星.股权制衡、并购信息披露质量与主并公司价值——基于中国上市公司的模型与实证研究[ J].管理工程学报,2012(4):17 ~ 25+126.

[19] 陈克兢.媒体监督、法治水平与上市公司盈余管理[ J].管理评论,2017(7):3 ~ 18.

[20] Bushee B. J., Core J. E., Guay W., et al.. The Role of the Business Press as an Information Intermediary[ J] .Journal of Accounting Research,2010(1):1 ~ 19.

[21] Chen C. W., Pantzalis C., Park J. C.. Press Coverage and Stock Price Deviation from Fundamental Value[ J].Journal of Financial Research,2013(2):175 ~ 214.

[22] Healy P. M., Palepu K. G.. Information Asymmetry, Corporate Disclosure, and the Capital Markets:A Review of the Empirical Disclosure Literature[ J].Journal of Accounting and Economics,2001(1):405 ~ 440.

[23] 丁方飞,范丽.我国机构投资者持股与上市公司信息披露质量——来自深市上市公司的证据[ J].软科学,2009(5):18 ~ 23.

[24] Shleifer A., Vishny R. W.. Large Shareholders and Corporate Control[ J].Journal of Political Economy,1986(3):461 ~ 488.

[25] 杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[ J].会计研究,2012(9):16 ~ 23+96.

[26] Ajinkya B., Bhojraj S., Sengupta P.. The Association Between Outside Directors, Institutional Investors and the Properties of Management Earnings Forecasts[ J].Journal of Accounting Research,2005(3):343 ~ 374.

[27] 张然,陈思,雷羽.SEC意见信与财务造假——基于中概股危机的实证分析[ J].会计研究,2015(7):11 ~ 17+96.

[28] 郭飞,周泳彤.交易所年报问询函具有信息含量吗?[ J].证券市场导报,2018(7):20 ~ 28.

[29] Brown S. V., Tian X., Wu Tucker J.. The Spillover Effect of SEC Comment Letters on Qualitative Corporate Disclosure: Evidence from the Risk Factor Disclosure[ J].Contemporary Accounting Research,2018(2):622 ~ 656.

[30] 李琳,张敦力,夏鵬.年报监管、内部人减持与市场反应——基于深交所年报问询函的研究[ J].当代财经,2017(12):108 ~ 119.

[31] Lennox C., Wang Z. T., Wu X.. Earnings Management, Audit Adjustments,and the Financing of Corporate Acquisitions:Evidence from China[ J].Journal of Accounting and Economics,2018(1):21 ~ 40.

[32] 胡玮佳,张开元.投资者关注与年报问询函市场反应——价格压力还是信息传递[ J].经济管理,2019(10):162 ~ 177.

[33] 白重恩,刘俏,陆洲等.中国上市公司治理结构的实证研究[ J]. 经济研究,2005(2):81 ~ 91.

[34] 万良勇,饶静.不确定性、金融危机冲击与现金持有价值——基于中国上市公司的实证研究[ J].经济与管理研究,2013(5):63 ~ 71.

[35] 梁上坤.媒体关注、信息环境与公司费用粘性[ J].中国工业经济,2017(2):154 ~ 173.

[36] 周绍妮,张秋生,胡立新.机构投资者持股能提升国企并购绩效吗?——兼论中国机构投资者的异质性[ J].会计研究,2017(6):67 ~ 74+97.

[37] 吉利,张丽,田静.我国上市公司社会责任信息披露可读性研究——基于管理层权力与约束机制的视角[ J].会计与经济研究,2016(1):21 ~ 33.