我国现行个人所得税的收入再分配效应研究

2020-12-28胡显莉王安喜陈立

胡显莉 王安喜 陈立

摘 要:利用CFPS 2018数据,模拟测算了我国2018年个人所得税改革前后新旧税制下个人所得税的收入再分配效应,研究发现综合课税制有利于增强个人所得税的收入再分配效应,但综合所得应纳税所得额税率过低导致税率结构效应为负,个人所得税的平均税率较低虽然减税效果明显但限制了个人所得税的收入再分配效应。税收政策受经济环境的影响,针对目前国内外政府以减税作为推动经济增长的主流财政措施,提出个人所得税改革应遵循收入中性原则,在保证国家税收收入的前提下,通过系列举措对高中低收入纳税人的税负进行调整以及加强征管来实现既不提高平均税率又能够促进公平的目标。

关键词:个人所得税;再分配效应;MT指数;P指数

[中图分类号] D922.222 [文章编号] 1673-0186(2020)011-0104-015

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2020.011.009

改革开放以来,随着我国经济的发展,居民收入水平大幅提升,但同时收入分配差距也不断扩大。据国家统计局2003—2016年的数据,我国基尼系数自2000年以来,持续超过了国际警戒线0.4,处于较高水平。然而作为重要收入分配工具的税收政策发挥的作用却较为有限,我国个人所得税的种种缺陷使其公平效应的发挥差强人意,改革个人所得税,强化其收入再分配效应的呼声此起彼伏。同时,当前世界经济形势的相对低迷使以减税来促进经济增长成为当前国际主流的财政政策趋势。面对世界各国政策的变化,中国在经济新常态的背景下,配合深化供给侧结构性改革,着力实行减税降费的财政税收政策。在国内税制改革深化的要求和国际上财税改革浪潮的冲击下,在经历了最近的2006年、2008年、2011年的个人所得税改革后,2019年1月起,我国实施了新一轮的个人所得税改革。这次改革与以往的改革不同,明确了以“综合与分类相结合”为改革目标。首先将分类课税模式改为分类综合课税模式,将工资薪金、劳务报酬、稿酬和特许权使用费所得合并为综合所得,其次新增了专项附加扣除项目,提高了免征額,并调整了综合所得和经营所得的税率级次。个人所得税的收入再分配效应主要由个人所得税的税基、税率结构设计、费用扣除和税制模式等多种因素决定,此次改革势必对个人所得税的收入再分配效应产生影响。

一、文献综述

个人所得税作为当代最重要的税种之一,常常与收入再分配和公平联系在一起,大量的文献对个人所得税的收入再分配效应进行了研究。在研究方法上,许多研究是基于各类收入不平等指数展开的,但是,更为常用的个人所得税再分配效应指标是Musgrave等提出的MT指数,其衡量的是个人所得税所带来的基尼系数的改变。Kakwani建立了衡量个人所得税累进性的Kakwani累进指数,即P指数,并将MT指数分解为纵向公平和横向公平两个部分[1]。对于个人所得税的收入再分配效应的测量与分析,王亚芬认为2002年之后个税在调节收入分配方面发挥了充分的作用[2]。杨斌教授认为我国个人所得税的再分配效应水平有限,由于我国的个人所得税制度受制度本身的缺陷及灰色收入等多种客观因素限制,无法从根本上解决社会收入分配差距的问题,更多地依靠完善基本公共服务均等化[3]。而李宇等、徐建炜等、柯青等认为我国个人所得税对收入再分配效应具有逆向作用[4-6]。针对2018年个人所得税改革对收入再分配效应的影响,王钰等按2018年个人所得税改革涉及的项目分类进行了测算,证实此次改革实际恶化了居民间的收入分配状况[7]。王晓佳等也将CFPS 2016数据分为个人组与家庭组,模拟分析了引入专项附加扣除对个人所得税收入再分配效应的影响,利用实证分析阐明了此次改革中引入的专项附加扣除整体上削弱了个人所得税的再分配效应[8]。万莹等利用CFPS 2014数据将家庭按收入高低分组并分别微观模拟了我国个人所得税4种不同税制下对收入再分配效应的独立作用[9]。李文认为此次的个人所得税改革是效率优先的,虽然有少数兼顾公平的措施,但平均税率的大幅降低使得效率提高明显,却使税制的再分配能力下降[1]。费茂清等认为新一轮个税改革弱化了个税的再分配效应,这是由于免征额的提高在增进个税累进性的同时减弱了个税的平均税率。但是,免征额的提高和专项附加扣除的引入强化了个人所得税对机会公平的维护[10]。蔡萌等认为政府收入再分配政策效果不明显是导致我国居民收入分配不平等现象较发达国家严重的主要原因[11]。

随着我国分配制度与个人所得税制改革的不断深化,个人所得税的再分配效应是否发生了什么变化?在目前的国际形势和国内形势下,现行个人所得税的税制设计是否适应新形势的要求?围绕这些问题,本文以2018年个人所得税改革为界将其进行新旧税制阶段的分割,以现有的文献及相关统计数据为分析依据,对相关资料做出详细对比和整理,分析我国个人所得税的收入再分配效应,并结合当前的国际和国内经济形势,从税收政策的公平与效率相权衡的角度出发,为我国个人所得税的发展提出参考性建议。

二、个人所得税的收入再分配效应的分析指标、数据来源及计算方法

本文的目的在于对2018年个人所得税改革的再分配效应进行评价,所以选取了常用的个人所得税再分配效应的分析指标MT指数和P指数,并使用了CFPS 2018部分数据进行测算。

(一)个人所得税的收入再分配效应的分析指标

1.MT指数及其分解

在测量与分析税收的收入再分配效应时,常用的是由Musgrave和Thin研究提出的再分配指数(即MT指数)[12]。该指数为税前收入基尼系数与税后收入基尼系数的差值,用公式(1)表示:

其中,GX表示税前收入基尼系数;GY表示税后收入基尼系数。当税后基尼系数低于税前基尼系数时,MT指数为正,即此时的税收对收入的再分配具有正向调节作用;而当税后基尼系数高于税前基尼系数时,MT指数为负,此时的税收对收入再分配具有逆向调节作用,税收存在不公。

MT指数无法从税制因素全面分析税收再分配效应的变化程度及原因。Kakwani首次对MT指数进行了拆解,并与累进性指标——P指数建立了联系,同时也是首次建立了横、纵向公平与税收再分配效应的联系,用公式(2)表示[13]:

其中,CY表示按税前收入排序的税后收入集中率;GY表示税后收入基尼系数;t表示平均有效税率(即个税缴纳总额与税前收入总额的比率);(CY-GY)测量了税收的横向不公平程度,(CY-GY)=0时,即每个人的税后收入与税前收入排序相同,并未因为税收而改变,同样收入水平的人承担了相同的税收负担,此时横向不公平程度为0,但在现实中要完全消除横向不公平现象几乎是不可能的。徐静指出,经Kakwani、Atkinson及Plotnick证明:相较于按税前收入排序,个人按税后收入排序发生了变化时,税后收入基尼系数一定大于税后收入集中率[14]。也就是说,(CY-GY)≤0,当且仅当收入的横向不公平不存在时,可取到最大值0。当P一定时,如果税制存在税收横向不公平时,(CY-GY)为负数,MT指数会缩小,税收的再分配效应减弱。

P则是税收纵向公平原则的衡量指标;由于t不会取到负数,P恒大于或等于0,那么P的符号则决定了纵向公平效应对再分配效应的影响方向。当税收是累退的,即P为负数时,则意味着存在纵向不公平,对再分配效应具有负面影响。当税收具有累进性,即P为正数时,税收没有违背纵向公平原则,对再分配效应具有正面影响。若横向不公平程度一定时,MT指数的大小还会受到t的大小影响:如果平均有效税率t过低时,即使税收具有一定的累进性,其纵向公平对再分配效应的正向调节作用仍然会十分有限。另外,徐静曾举例说明了税收的累进性程度与平均税率的高低相对保持独立,在保持税收累进性不变的情况下,可以对平均税率做出适当调整[14]。

2.P指数及其分解

由Kakwani提出的P指数——由税收集中度与税前收入基尼系数的差值度量,也是一个评价税收再分配效应的重要指标[1],用公式(3)表示。P指数可衡量税收负担的分布,即税收的累进(退)性。而税收的累进(退)性直接反映了税收对于收入分配问题作用的方向及程度。

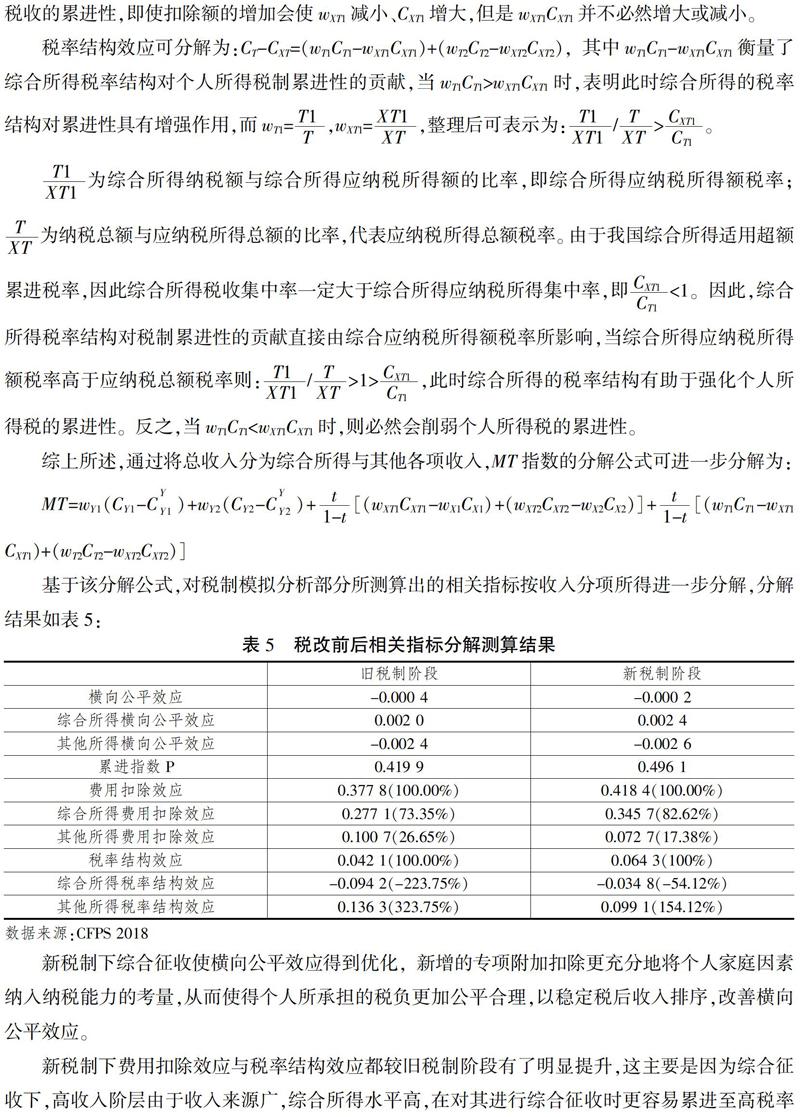

其中,CT代表税收集中率。当CT>GX,P为正数时,即税率随着收入增加而增加,税收负担分布偏重于高收入群体,则高收入群体在税收总额中的比重大于其在收入总额中的比重,此时税收具有累进性;反之,当CT 为进一步明确税制各部分构成的改革如何对我国个人所得税再分配效应产生了影响,基于税收的累进性来源于费用扣除和税率结构,Pfahler研究提出了进一步对累进性指数P进行分解,用公式(4)表示[15]: 其中,CXT代表应税所得按税前收入排序的集中率;(CT-CXT)衡量了税率结构对累进性的贡献(即税率效应),(CXT-GX)衡量了扣除额对累进性的贡献(即扣除效应)。 (二)数据来源及计算方法 本文部分数据来源于CFPS 2018,将CFPS个人组与家庭组收入项目的统计数据进行匹配与统一,依据工资性收入、经营性收入、财产性收入、转移性收入与其他收入进行分组。其中工资性收入将除了工资薪金外的其他收入统一视作劳务报酬进行个人所得税的计征;財产性收入应税项目包含租赁房屋、租赁土地与其他资产所得;经营性收入按生产、经营活动净利润计税,不包括农民从事农林牧渔所得。 由于CFPS家庭组统计数据的时间单位为年,CFPS中有关工资薪金收入给出了税后年家庭工资收入。税法规定扣缴义务人向居民个人支付工资、薪金所得时应按月办理扣缴申报,因此首先需要以税后年家庭工资收入除以该家庭从事工作的人口数,再以12个月为单位拆分为人均月工资税后收入,最后还需换算为人均税前工资收入。 虽然CFPS并未直接列明劳务报酬、稿酬、特许权使用费统计项目,但可将受雇劳作、外出打工等视作劳务报酬,并将税后年家庭劳务报酬所得按上述方法换算为人均税前劳务报酬所得。另外需要注意的是,新税法规定劳务报酬所得以收入减除20%的费用后的余额为收入额;《社会保险法》和《住房公积金管理条例》规定“三险一金”各项个人专项扣除标准为:医疗保险个人部分为2%,失业保险个人缴纳部分1%,住房公积金企业和个人缴存比例均不低于上一年度职工月平均工资5%。则综合所得应纳税所得额=税前工资薪金收入+税前劳务报酬所得×(1-20%)-5 000-专项扣除(“三险一金”)。 经营性收入应税项目包括个体工商户的生产经营活动,企事业单位的承包、承租经营活动,税法规定按年度对经营净利润征税,需要将CFPS中年经营税后净收入换算为税前收入。CFPS仅给出了年房租收入、出租土地所得与出租其他资产所得。同样按12个月将每项租赁所得拆分为月收入,修缮费用扣除标准为800元,房屋租赁所得适用税率减按10%计算,其他租赁所得适用税率为20%。 三、我国个人所得税的收入再分配效应的测算分析 利用前文的分析指标、数据以及计算方法,对我国个人所得税2018年改革前后的收入再分配效应进行了模拟测算及分析。 (一)我国个人所得税的收入再分配效应现状描述及原因分析 通过对近年我国个人所得税总体再分配效应的情况、主要税种占税收收入的比重以及我国与主要OECD国家的个人所得税再分配效应的比较,试图从横向、纵向的不同视角来对我国个人所得税收入再分配效应的现状进行描述。 表1结果测算数据来自2010—2013年的实证数据及2018—2019年的模拟数据。与Wagstaff 等对12个OECD国家的个税再分配效应测算结果相比较,我国个人所得税的收入再分配效应长期处于较低水平[16]。依据Kakwani研究提出的MT指数分解公式,MT指数可以依据横纵两个方向的公平效应进行拆解[13]。横向公平指的是相同收入水平的人负担相同水平的个人所得税,但我国在2018年个人所得税改革之前,个税的纳税模式一直是分类征收,即使个人的总收入水平相同,受其收入的组成、维持生存的必须支出部分、家庭因素以及我国税收征管水平等影响,难以实现横向公平。然而国际上对个人所得税使用综合征收的国家,由于征管水平有限也无法完全消除横向不公平的存在。因此,纵向公平效应对我国MT指数水平的影响几乎是决定性的。由MT指数分解公式可知,纵向公平效应=P,受到P指数(即累进性)以及平均有效税率t的影响。 我国个人所得税适用累进税率,税率随收入增长而增加。实际上我国个人所得税的累进性与OECD国家相比已处在较高水平,但我国的税收主要贡献来源于间接税,徐静指出由于间接税的征税范围是居民的消费支出,而低收入群体的消费支出在收入中的比重往往大于高收入群体,从而导致间接税的税负与收入产生了负相关,收入越低税负却越高[14]。要评估我国个人所得税对整体税制累进性的贡献,不仅要衡量个人所得税本身是否具有累进性,还要关注该税种的税收收入在税收总额中所占的比重。从表2可以看到,虽然自2018年个人所得税收入已达13 872亿元,同比增长了15.9%,一跃成为我国的第三大税种,但其在我国总税收收入及财政收入中所占比重较增值税、消费税等间接税仍然处于低水平,因此,即使其具有较高的累进性却难以抵消间接税给总体税制带来的累退性,从而对于调节我国收入差距发挥的作用也就十分有限。 个人所得税作为世界范围内普遍征收的税种,其再分配效应的测算机制与变动因素具有普遍共性。为了拓宽研究平均税率与累进性如何导致个人所得税收入再分配效應变动的视角,本文利用Wagstaff 等对12个OECD国家的个税再分配效应测算的结果对我国相关数据进行国际比较[16]: 观察表3数据,较之其他OECD国家,我国2013年及2019年的MT指数在经历2011、2018年两次个人所得税法重大改革后仍然处于低水平,与表中MT指数最低的法国相差无几,与上表MT指数最大的爱尔兰相差60%左右。同时,MT指数不高的我国与法国,平均税率与其余OECD国家相比也处于低水平,但是我国与法国的累进性指数却基本超过其余全部国家,位列高水平,法国的累进性指数甚至是上表累进性指数P的最大值,与MT指数水平恰好相反。但MT指数最高的爱尔兰,其累进性指数并不低,因此不能简单地认为过高的累进性指数不利于增强MT指数。为了验证累进性指数与平均税率对个人所得税收入再分配效应的影响程度,可将上表MT指数、累进性指数与平均税率的数值对应观察(图1),不难发现平均税率水平几乎与MT指数水平相一致,并且变化趋势更匹配,相关关系更大,平均税率较高的国家,MT指数也处于较高水平;但累进性指数P对MT指数的水平并不具备显著的代表性,即使累进性水平较高,其对应的MT指数仍可能因为偏低的平均税率而偏低,相关性显然更低;另外观察累进性P与平均税率的对应关系图,两者显然存在着逆向相关关系,高水平的累进性一般都伴随着低水平的平均税率。 (二)税改前后个人所得税的收入再分配效应的测算 不同于以往聚焦于对工资薪金所得费用扣除与税率结构进行调整,2018年的个人所得税改革涵盖了个人所得税制要素的多个方面,包括采取综合征收与分类征收相结合的模式,并新增了6项专项附加扣除。为了从收入再分配效应变动的角度评价此次改革,本文基于中国家庭追踪调查CFPS 2018的数据进行税制模拟分析①。本文将2018年个人所得税改革全面正式实施的时间点作为不同税制测算的分界,将2019年1月起作为新税制阶段,对个人所得税改革前后的相关指标进行测算,测算结果如表4。 在改革前后的个人所得税制下,MT指数均为正数,均对收入分配起到了积极作用。由于我国个人所得税在我国税种中占比仍然有限,对降低税后基尼系数的作用也极为受限,MT指数虽为正数但在国际范围内仍处于较低水平。但新税制下MT指数较旧税制提高了近70%,收入的再分配效应得到显著增强。横向公平效应在各个阶段均为负数,说明新旧税制均使得税后收入的排序较税前收入排序发生了变化,造成了横向不公平,对收入的再分配效应具有小幅度的削弱,而新税制阶段其绝对值降低了50%,相较于旧税制横向公平效应得到了增强,对再分配效应的削弱作用进一步减弱了,也可以说新税制下对工资薪金、劳务报酬等进行综合征收的模式以及专项附加扣除的纳入显著增强了横向公平效应,但由于综合征收的范围还不够广泛,因此对再分配效应的改善作用仍然处于逆向。 相比旧税制,新税制的纵向公平效应增强了近4倍,其中P指数上升了约20%,平均税率t涨幅达299.27%;税制改革显然对纵向公平效应产生了积极的调节作用,新税制下费用扣除对P指数的贡献较旧税制上升了10.75%,税率结构的贡献也同样上升了52.73%。可以说旧税制阶段对个人所得税法的改革往往仅聚焦于提高工资薪金费用扣除额以及扩大税率级距,反而可能使得税收集中度Ct无法大幅提升,使得税负实际并不会高度集中在高收入群体从而限制了税制累进性,对纵向公平效应进行削弱。而新税制下费用扣除及税率结构对累进性的贡献较旧税制均有大幅度的提升,使得新税制的累进性得到了显著增强,主要是由于对工资薪金、劳务报酬、稿酬、特许权使用费四项所得采用综合征收模式,改善了过去大多高收入群体由于收入构成复杂,通过转移收入逃税避税的问题,得以大幅提高了税收收入与税收集中度,使累进性和平均税率都能得以迅速提升。但综合征收使得对中低收入群体的减税效果也大大增强,使得平均税率即使较旧税制获得大幅提升,但最终仍在世界范围内处于较低水平,未能对个人所得税的再分配效应水平带来质的突破。 总的来说,2018年个人所得税改革将工资薪金、劳务报酬等纳入综合征收这一举措大幅提升了个人所得税的累进性,相较于旧税制阶段显著改善了横向公平效应与纵向公平效应,对个人所得税再分配效应的改善做出了一定程度的贡献,但与岳希明等对我国2011年的个人所得税改革进行相关研究的结论无异的是,税制改革中实际上对改善个人所得税再分配效应具有明显作用的因素是平均税率并非累进性[17]。王钰等在使用CHIP 2013的数据对本次改革再分配效应进行研究后还发现:专项扣除项目较多的家庭内部及东部地区内部的收入分配恶化更为显著[7]。 (三)税改前后收入再分配效应变动的具体分析 为进一步分析我国现行个人所得税的收入再分配效应,我们将MT指数与P指数的分解公式相结合,即:MT=(CY-GY)+[(CT-CXT)+(CXT-GX)]。尽管通过整合分解公式可以从整体上衡量个人所得税的收入再分配效应,但在综合征收与分类征收相结合的模式下,不同的收入项目适用不同的征税模式及费用扣除标准等,该公式难以分类衡量各个课税模式的再分配效应。而工资薪金所得作为个人所得税应纳税所得中占比较高并且也是个人所得税改革一直以来关注的重点项目,独立考量工资薪金所得所属的综合所得项目费用扣除对再分配效应的影响也就十分必要。为此,借鉴徐静的方法,将总收入进行分类,再独立测量各部分所得如何使MT指数、P指数发生了变动[14]。由于此次改革将工资薪金等纳入了综合征收,为了保证分解最简化,可将总收入大致分为综合所得①与其他所得。则: 税前收入X=税前综合所得X1+税前其他收入X2; 税后收入Y=税后综合所得Y1+税后其他所得Y2 税收收入T=综合所得税收T1+其他税收T2 应纳税所得额XT=综合所得应纳税所得额XT1+其他部分应纳税所得额XT2 (1)对基尼系数按收入构成的分解公式:以税前收入为例,当税前总收入由工资薪金收入和其他收入构成时,税前基尼系数由这两项收入集中率的加权平均构成,即GX=wX1CX1+wX2CX2,其中权重wX1、wX2表示各部分收入占总收入的比重。 (2)对集中率的分解:以税收额为例,当税收总额由工资薪金部分税额与其他部分税额(按税前收入排序)构成时,税收总额集中率就为这两部分集中率的加权平均,即CT1=wT1CT1+wT2CT2,构成部分税收额集中率的排序变量与税收总额保持一致,其中权重wT1、wT2表示各部分税额占税收总额的比重。 由此,横向公平效应可以在对稅前收入的分类基础上进一步分解为综合所得部分税负与其他所得部分税负对横向公平效应的贡献,即: 综上所述,通过将总收入分为综合所得与其他各项收入,MT指数的分解公式可进一步分解为: 基于该分解公式,对税制模拟分析部分所测算出的相关指标按收入分项所得进一步分解,分解结果如表5: 新税制下综合征收使横向公平效应得到优化,新增的专项附加扣除更充分地将个人家庭因素纳入纳税能力的考量,从而使得个人所承担的税负更加公平合理,以稳定税后收入排序,改善横向公平效应。 四、结论及政策建议 利用历年国家统计局相关数据及CFPS 2018微观数据,通过梳理各年度个人所得税再分配效应概况并通过税制模拟从横、纵两个方向,对我国2018年个人所得税改革前后个人所得税再分配效应的变动进行拆解与分析,包括从微观视角按收入分项所得独立测量了综合所得与其他所得课税方法如何对整体再分配效应产生了影响。 (一)主要结论 其一,综合所得课税模式有利于增强收入的再分配效应。新税制阶段将工资薪金、劳务报酬等所得纳入综合所得课税,减少了收入复杂多元的高收入阶层进行收入转移避税的机会,并使得相同收入水平的纳税人税负得到平衡,大幅提高了税收集中度,减少了由于旧税制设计漏洞造成的税收不公平,对再分配效应产生了强有力的积极作用。 其二,综合所得应纳税所得额税率过低导致税率结构效应为负。对新旧税制阶段综合所得税率结构效应进行模拟测算的数据均为负数,依据税率结构效应可分解为CT-CXT=(wT1CT1-wXT1CXT1)+(wT2CT2-wXT2CXT2),发现只有当工资薪金或综合所得部分应纳税所得额税率高于应纳税所得总额税率时,该部分费用扣除税率效应才会对税制整体的再分配效应产生积极影响。近几年我国个人所得税改革均调高了工资薪金所得免征额并扩大了税率级距,实际上是将税改红利更多地赋予了中、低收入尤其是工薪阶层,减税效果显著,包括2018年个人所得税改革新增的6项专项附加扣除也属于有力的减税措施,该措施相较于固定的费用扣除能更好地体现量能负担原则,但由于扣除标准设计尚未健全且仍主要采用定额扣除等因素,实际对强化收入再分配效应的作用也受到了限制。 其三,平均税率与累进性并非同向变动。改革前后的税制整体累进性均处于高水平,新税制的累进性与横向公平效应均得到了改善,但实际上收入的再分配效应仍未得到突破性的强化。这主要是由于当前我国各税制阶段的平均税率仍处于较低水平,并且其负面效果无法被累进性所抵消,从而导致优化再分配效应的效果受到限制。2018年的改革减税效果显著,实际平均税率难以大幅提升,对收入再分配效应的强化效果也更为有限。 (二)政策建议 2018年中国个人所得税改革明确以“综合与分类相结合”为改革目标,将工薪所得、劳务报酬所得、稿酬所得以及特许权使用费所得纳入综合所得进行统一征税,并且增加了六项专项附加扣除,并就免征额进行了调整。从2018年个人所得税改革的实施情况以及本文的测算可以看到,此次改革的减税效果是明显的,提高免征额、增加专项附加扣除、调整综合所得和经营所得的税率级次等都是减税措施,会降低平均税率,这与当前国际主流的减轻市场主体税负的财政趋势是吻合的。但是平均税率的降低会使个人所得税的收入再分配效应被减弱,从而影响到个人所得税的公平原则的实现。 个人所得税在作用于收入再分配和公平的同时,也会作用于经济增长,对经济增长具有正面效应的措施可能会带来对公平的损害,减少不平等的税收政策可能会导致较高的社会经济成本,因此个人所得税的改革必然面临公平与社会经济效率的权衡。 面对全球的减税潮流,我国在经济新常态下配合深化供给侧结构性改革,再加上2019年12月以来的新冠疫情对我国经济带来的巨大负面影响,使减税成为我国目前财政政策的重要一环。然而减税降费也会对财政带来潜在影响和风险,会增加中央和地方的财政赤字规模、对中央和地方的财政收入具有减收效应。同时对财政收入结构也会产生影响,作为个人所得税的直接税的收入比重将不断上升。对公平和效率的权衡是个人所得税改革无法避免的,决策者在权衡时考虑的根本因素是社会经济的需要。 就中国而言,近年来基尼系数一直居高不下,强化再分配政策的呼声很高,但当前世界经济不景气,中国经济也深受影响,为了效率忽略个人所得税的公平效应也是应势之举。但是即使如此,依然要在提高效率的同时改善个人所得税的公平效应。结合以上陈述的现行个人所得税的收入再分配效应的分析结论,遵循收入中性原则,在保证国家个人所得税税收收入的前提下,通过对高中低收入纳税人的税负调整以及加强征管来实现既不影响平均税率又能够促进公平的目标,本文对个人所得税制发展的具体政策建议如下。 一是深入实施综合征收模式。虽然完全实施综合所得税制还无法在短期实现,但是在目前四种所得并入综合征收实行一段时间较为成熟后,可以扩大综合所得的范围,尤其可以优先考虑将同属于劳动性、经常性所得的经营收入(如个体工商户生产经营所得)以及财产性收入中的房屋租赁所得纳入综合所得课税,进一步均衡不同类型所得的税负水平,强化横向公平效应。 二是建立费用扣除指数化调整机制。尝试建立个税费用扣除指数化调整机制取代当前非自动调整的模式,当前对个人所得税费用扣除标准的调整并未与CPI(居民消费价格指数)联动,难以克服通货膨胀使实际费用扣除减少的问题。固定费用扣除使得生活必需品价格涨幅过大时,中低收入群体的实际减税效果大幅降低。而实现个人所得税费用扣除随CPI指数化调整可以有效避免通货膨胀、CPI波动造成纳税人实际纳税层级上升的负面效果。 三是限制个人所得税累进性水平。我国当前过高的累进性使得最高边际税率水平也偏高,高收入群体依法纳税的机会成本大幅增加,加上对收入来源复杂的高收入群体监管难度高,会使得该群体纳税遵从度降低,税收流失增加,扭曲实际税负在不同收入阶层的分布,反而会恶化再分配效应。为此可以考虑采用税收抵免政策代替扩大税率级距与提高费用扣除为中低收入阶层减税,或采用更为平缓的税率级距以降低边际税率。 四是利用大数据强化税收征管。任何先进的税制设计必须佐以强有力的税收征管才可以尽可能地达到理论效果。在大数据时代,充分利用数据信息资源,推进数据管税,加强税务部门与金融机构、工商等部门的信息联动,运用现代信息处理系统,实现财产登记与收入报告透明化,完善个人信息系统与纳税征信制度,堵塞信息不对称导致的税务机关征管漏洞。 参考文献 [1] 李文.公平还是效率:2019年个人所得税改革效应分析[J].财贸研究,2019(4):41-55. [2] 王亚芬,肖晓飞,高铁梅.我国收入分配差距及个人所得税调节作用的实证分析[J].财贸经济,2007(4):18-23+126+128. [3] 杨斌.论中国政府特性和非对称型分税制加分益制财政体制[J].税务研究,2014(1):5-12. [4] 李宇,刘穷志.收入不平等与最优个人所得税——转移支付再分配系统[J].财经论丛,2012(3):44-50. [5] 徐建炜,马荣光,李实.个人所得税改善中國收入分配了吗——基于对1997—2011年微观数据的动态评估[J].中国社会科学,2013(6):53-71+205. [6] 柯青,汪小勤.我国个人所得税的收入分配效应实证研究[J].商业经济研究,2015(32):112-114. [7] 王钰,田志伟,王再堂.2018年个人所得税改革的收入再分配效应研究[J].财经论丛,2019(8):31-38. [8] 王晓佳,吴旭东.个人所得税专项附加扣除的收入再分配效应——基于微观数据的分析[J].当代经济管理,2019(9):83-86. [9] 万莹,熊惠君.2018年我国个人所得税改革的收入再分配效应[J].税务研究,2019(6):52-56. [10] 费茂清,杨昭,周克清.公平视角下我国新一轮个人所得税改革评价[J].财经科学,2020(7):66-78. [11] 蔡萌,岳希明.我国居民收入不平等的主要原因:市场还是政府政策?[J].财经研究,2016(4):4-14. [12] Musgrave, RichardA.and Tun Thin, Income Tax Progression 1929-48[J]. Journal of Political Economy, 1949(56):498-514. [13] Kakwani,N., On the Measurement of Tax Progressivity and Redistribution Effect of Taxes with Applications to Horizental and Vertical Equity[J]. Advances in Econometrics,1984,Vol.3,P:149-168. [14] 徐静.我国个人所得税的再分配效应研究[M].北京:中国税务出版社,2014. [15] Pfhler,W, Redistribution Effect of Income Taxation:Decomposing Tax Base and Tax Rates Effects[J],Bulletin of Economic Research,1990(42):121-129. [16] Wagstaff,A.and25 other authors, Redistributive Effect,Progressivity and Differential Tax Treatment:Personal Income Taxes in Twelve OECD Countries[J],Journal of Public Economics,1999,Vol.72,P:73-98. [17] 岳希明,徐静,刘谦,等.2011年个人所得税改革的收入再分配效应[J].经济研究,2012(9):113-124. [18] 田志伟,胡怡建,宫映华.免征额与个人所得税的收入再分配效应[J].经济研究,2017(10):113-127. [19] 张楠,邹甘娜.个人所得税的累进性与再分配效应测算——基于微观数据的分析[J].税务研究,2018(1):53-58. [20] 周艳.个人所得税再分配效应及其公平性研究[J].铜陵学院学报,2017(4):26-30. [21] 梁俊娇,何晓.我国个人所得税再分配效应研究[J].中央财经大学学报,2014(3):11-15. [22] 何立新,袁从帅,王姜林,等.个人所得税的收入再分配效应分析[J].税务研究,2013(12):21-24. [23] 詹新宇,杨灿明.个人所得税的居民收入再分配效应探讨[J].税务研究,2015(7):54-59. [24] 郭庆旺.减税降费的潜在财政影响与风险防范[J].管理世界,2019(6):1-10+194.