作业标准成本管理在西北油田分公司的应用研究

2020-12-28谢银燕

【摘 要】本文结合油田企业的生产特点,对西北油田分公司作业标准成本管理的实施背景、目标、实施过程以及实施效果进行总结,分析其成功原因,以期能为其他企业更好应用管理会计提供经验借鉴。

【关键词】作业标准成本管理;管理会计;油田企业

国际油价的波动对油田企业的影响巨大,2014年国际油价总体呈“断崖式”下跌,油田企业的盈利水平受到严重冲击;自新冠肺炎疫情暴发以来,国际油价持续走低,油田企业盈利更加困难,此时非常有必要加强成本管理,灵活应对市场变化,提升企业应对能力。而西北油田实施的作业标准成本法的经验可以为相关油田加强成本管理提供借鉴。

一、西北油田分公司简介

西北油田分公司的前身是新星石油公司,2002年经改革整合后,成为西北油田分公司,油田的主体位置在新疆塔里木盆地,是中石化的上游油田企业之一,主要从事油气田勘探、开发、生产与油气销售业务。随着油田的快速发展,油田逐渐老化,油藏稳产难度及措施投入增大、吨油成本逐年上升,成本控制的形势也更加严峻,加上油价的剧烈变动,如何提高油藏经营管理水平、减少成本投入、实现效益最大化的目标?降本增效成为日常管理的主题。作为成本管理工具的作业成本法、标准成本法等在西北油田得到了较好的应用,在此基础上,西北油田分公司借鉴国内外成本管理实践的最新成果,积极探索,创新的作业标准成本法和全员成本目标法等方法也都取得了比较好的效果。目前,西北油田分公司建立了具有多功能的作业标准成本管理体系,促使财务管理水平迅速提升。通过全面实施推广全员作业标准成本管理,最大力度地降低了各種成本费用消耗,减少了日益上升的油田开采成本,在面临国际油价波动时,也就能对冲油价剧烈波动带来的冲击。不仅如此,全员作业标准成本管理的应用还深化了全面预算管理,提高了管理效率和经济效益等。

二、作业标准成本管理实施背景和目标

(一)作业标准成本管理实施背景

随着油田不断开采,开发成本上升较快,井下措施成本、运输费、油田专业服务费快速上升,油田生产经营管理面临着严峻的形势。由于缺乏系统严谨的成本消耗标准,传统的以单一成本要素为主的成本管理模式与油田生产作业工艺流程的衔接不够紧密,加上对地质条件和油藏开发周期等因素对生产成本的影响规模认识不深,成本和费用的实际执行情况与油田制定的成本目标有较大差别,成本预算和成本分析无法实现精准对标,成本考核无法发挥评判效率的作用,阻碍了成本精细化管理水平的提升,全面预算管理的深化难以进行。为推进全员成本目标管理,突破成本管理缺少业务量消耗标准支撑的瓶颈,进一步提升成本精细化、集约化水平,西北油田分公司开展以作业成本管理和标准成本管理为主的成本管理方法创新,并积极探索二者有机结合的可行性。

(二)作业标准成本管理的目标

西北油田分公司引进标准成本管理和作业成本管理的先进做法,结合自身生产特点,将二者进行结合,探索建立了基于作业的标准成本管理体系,以期实现以下三个目标:一是实现预算科学化、精细化,二是实现全员成本目标管理,三是优化生产,提升成本管理水平,进而达到降本增效的目的。

三、作业标准成本管理的实施过程

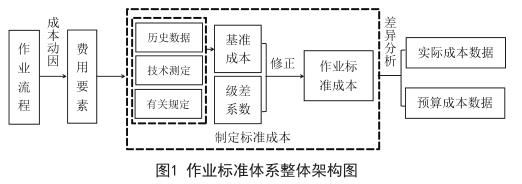

(一)确立作业标准成本管理体系的整体架构

西北油田分公司作业标准成本管理体系的构建如图1所示:首先是结合企业实际作业流程,根据成本动因划分成本费用要素。然后,采用多种方法确定基于作业的标准成本,形成标准成本数据库。最后将实际成本数据、预算成本数据、标准成本数据动态比较分析,将成本预算和各项成本标准指标与企业生产实际过程紧密结合,使成本在作业全过程根据可控,能够及时调整,为企业成本管理优化指明方向。

(二)确定基于作业的标准成本

基于油田企业的特点和油田成本控制的需要,首先选定作业过程中的标准作业,形成标准成本项目,进而收集影响因素,明确成本费用项目对应的成本动因,然后采用历史数据、技术测定、管理标准、资源配置、经验评价和文件规范等方法计算标准成本项目的基准成本消耗标准,最后利用正态分布原理,确定“级差系数”对各类标准进行修正,最终确定各类作业消耗的每项成本要素数量和价格的标准值。

(三)构建作业标准成本管理的运行环境

1.建立专门的组织机构,全面推广应用。西北油田分公司成立了专门的作业标准成本管理推广项目组。项目组在单位内全面推广,组织全体员工参与作业标准成本管理过程,使成本管理责任落实到每个员工。

2.开发完善信息管理平台。西北油田开发完善了包含8大子系统的作业标准成本管理信息平台,实现了生产、经营数据共享,为业财融合提供可能,提高了成本管理的效率。信息管理平台为不同的管理层次提供不同的管理信息,满足了管理层和操作层的不同要求,增强了全员作业标准成本管理实施的可能性。

3.建立标准库,编制手册。为推进作业标准成本管理的有效运行,西北油田分公司结合自身实际制定了符合生产经营需求的业务量消耗标准库,通过调研、询价建立了价格标准库。为了规范各项业务台账的格式和内容并为员工提供便利,编制了系统操作手册;同时为保障作业标准成本管理的顺利运行,编制了运行管理手册。

4.健全考评机制。作业标准成本管理的实施效果需要科学的考评机制来考量,在制定基于作业的标准成本时,研究制定配套的量化考核办法,为作业标准成本管理有效运行提供保障。用规范和标准的考评机制对成本管理各项工作的执行情况进行考核,充分发挥绩效考核的激励作用。

四、作业标准成本管理的实施效果及经验

(一)作业标准成本管理的实施效果

1.优化生产运行,提升成本控制效率。作业标准成本的实施,使各类作业有了运行标准。各级生产部门在生产时可以根据实际生产数据与标准成本数据的差异,及时对生产过程中产生的偏差进行调整,从而保证生产流程和设备运行保持最佳状态,使成本控制更加有效。

2.降低成本费用,增加生产效率。通过动因分析及时发现了低效、无效作业,然后有针对性地消除无效作业、改进低效作业,提高生产效率,最大限度降低成本费用。

3.融合生产,提升预算水平。预算贯穿于作业标准成本管理全过程,基于作业的标准成本的确定使得预算更加精准、科学,作业标准成本管理也使预算与生产紧密结合,故而预算指标可以及时根据生产情况做出调整,更加贴合实际,预算管理水平也随之提升,能够更好地为生产、管理服务。

4.信息资源实现共享,提升管理效能。西北油田分公司作业标准成本管理的有效实施,由该企业财务管理一体化信息系统作为支撑,使得生产数据和管理数据互相关联且在各部门间实时共享,企业管理层和生产部门均可以通过该系统实时了解成本发生情况和预算执行情况,及时发现问题、解决问题,提高了企业管理效能。

(二)经验总结

西北油田分公司能够成功应用作业标准成本管理,取得良好的应用效果,有以下几点经验值得借鉴。

1.领导重视是关键,行动、执行是保证。是否应用管理会计不具有法律强制性,很大程度上取决于企业管理层,该企业一把手非常重视管理会计的应用,使得作业标准成本管理的推广实施顺利开展。领导的大力支持需要企业各部门员工的行动、执行作为保证,该企业员工高度配合,实现了全员参与成本控制。

2.财务共享和管理信息化是基础,管理会计人才是根本。要实现全员参与作业标准成本管理,财务共享和管理信息化是基础,西北油田分公司的信息管理平台实现了数据共享,为部门间实时获取数据提供便利。西北油田分公司注重管理会计人才的引进和培训,让专业的人做专业的事,提升作业标准成本管理效率和效果。

3.管理转型是支撑,PDCA循环为工具。西北油田分公司在战略、业财融合、管理理念、管理方式、管理人员知识结构等全面转型,为作业标准成本管理的有效实施做支撑。以PDCA循环作为管理工具,确保工作目标的达成,进而促使工作品质持续改善。

4.及时总结、可持续运行。组织人员开展研究式工作,撰写案例、发表论文、参加会议,总结经验、积极创新,使作业标准成本管理工作可持续运行。

总之,通过在实践中不断探索,西北油田分公司创建了符合自身实际的作业标准成本管理系统,并取得良好的应用效果。该企业能成功实施全员作业标准成本管理,得益于高层的大力推动、员工的积极配合,相关部门的积极探索、创新,并且有完善的信息管理系统提供支持。

(长江大学经济与管理学院,湖北 荆州 434023)

参考文献:

[1]刘宝增.油气田企业作业标准成本管理的思考与实践——基于中石化西北油田分公司作业标准成本管理研究[J].中国总会计师,2013(5).

[2]刘宝增.油气田企业作业标准成本管理研究[J].会计之友,2013(14).

[3]李玉華,王小龙,吴杰.中石化西北油田分公司全员作业标准成本管理实践[J].财会月刊,2016(1).

作者简介:谢银燕(1996—),女,长江大学经济与管理学院硕士研究生在读,研究方向为管理会计。