金融生态环境、自媒体信息披露与企业投资规模

2020-12-28黄宏斌王文利牛煜文

黄宏斌 王文利 牛煜文

摘 要:本文利用多时点双重差分等多元回归模型,实证检验了自媒体信息披露对上市公司融资成本及投资规模的影响。结果发现:上市公司开通官方自媒体能显著提高投资规模,融资成本的降低在其中起到了部分中介的作用;上市公司自媒体信息披露通过降低融资成本进而提升投资规模的作用在金融生态环境较好的地区更加显著。进一步研究发现,自媒体信息披露能够显著降低上市公司的非效率投资。本文丰富了自媒体信息披露经济后果的研究,也为企业借助自媒体完善自身投融资行为提供了参考与借鉴。

关键词:自媒体信息披露;融资成本;投资规模;中介效应;金融生态环境

中图分类号:F832.5 文献标识码:A 文章编号:1674-2265(2020)11-0010-11

DOI:10.19647/j.cnki.37-1462/f.2020.11.002

一、引言

随着信息时代的到来,社会领域的一切都与信息相连。计算机与互联网的发明创造,彻底打破了工业时代信息传播在时间与空间上的限制,自媒体(We Media)在互联网时代的大背景下应运而生。不同于电视、报纸、杂志、广播等传统新闻媒体,自媒体在及时性、广泛性、自主性等方面有着传统媒体不能比及的优势(宋全成,2015)[1]。自媒体借助互联网技术可以在第一时间将信息传递给各个用户,充分保證了信息的时效性。更重要的是,每一个自媒体用户都可以在自媒体平台进行留言评论,与发帖人进行交流和互动,这极大地加深了人们对某个问题的理解,降低了信息不对称。因此,处于新的时代,企业应积极思考如何多渠道发布信息,获得更多资源,从而帮助企业在市场竞争中赢得先机,而自媒体无疑是强有力的工具。

投资活动是企业将有限资源分配到不同的经营领域、以谋求经济效益最大化的行为。经典财务理论认为,所有的市场交易主体皆为“理性人”,信息完全自由流动,市场处于完全竞争的状态。投资者基于市场上的充分信息做出决策,实现预期收益。然而在现实世界中,企业内部管理层总是比外部投资者更了解企业的经营现状和风险,处于信息劣势的投资者往往面临着非常严重的信息不对称。对于缺乏资金进行投资的企业而言,投资者不了解项目优劣,意味着不愿意配合融资或要求更高的资金成本,这无疑会加重企业面临的融资难题,并阻碍了企业的进一步投资。因而,降低信息不对称、打破与投资者之间的信息屏障,成为企业实现可持续发展需要解决的首要问题。在互联网信息化时代,自媒体信息披露能否帮助企业降低与投资者之间的信息不对称,降低对外融资成本,进而增加企业价值,是值得深入探讨的重要问题。

我国的资本市场起步较晚,存在着一定问题,如市场资源效率配置较低,地区间金融发展水平差异仍然较大(周立和王子明,2002)[2]等。在金融生态环境较好的地区,其市场化程度更高,机制建设更加完备,地方政府对市场交易的行政干预较少,从而为地区内企业的成长提供了肥沃的土壤。而在金融生态环境较差的地区,更多非市场化的因素干扰着市场主体的交易决策,从而降低了地区资源配置效率。那么,在目前我国金融生态环境地区差异化仍然较大的现实背景下,自媒体信息披露对企业融资成本进而对投资决策会产生怎样的调节影响,亦是值得我们进一步探讨分析的问题。

本文通过爬取目前主流自媒体平台(新浪微博和微信公众号)数据,探究自媒体信息披露对我国上市公司投资行为产生的影响及作用机制。此外,基于目前我国金融生态环境地区差异较为显著的现实背景,对其产生的调节效应进行进一步考察。本文在以下几个方面进行了有益的拓展:(1)企业的投融资行为始终是研究的热点,本文研究了新型的信息披露平台——自媒体信息披露对企业投资行为的影响,并分析了其中的作用机理,即自媒体信息通过影响融资成本进而对上市公司的投资行为产生影响,丰富了企业投融资影响因素的研究。(2)自媒体平台的兴盛是对传统主流媒体的有益补充,极大地延展了媒体中介功能的边界,拓宽了上市公司信息披露的渠道。由于自媒体依托移动互联网技术,形式自由多变,信息发布的时间、内容、频次均不受约束,具备自身独特的优势,通过考察自媒体信息如何影响企业融资成本及投资效率,丰富了自媒体信息披露的经济后果研究。(3)本文结论有助于帮助企业认识到自媒体平台信息披露的重要作用,积极利用自媒体开展有效的信息发布,从而提高企业的投资效率,同时也对监管部门监督引导企业自媒体信息披露、促进市场资源的流动与有效配置提供参考与借鉴。

二、文献回顾与理论假设

(一)自媒体信息披露与企业融资成本

自媒体改变了信息传播的方式,提高了信息传播速度和广度。不同于传统媒体机构化、组织化的传播特点,自媒体充分发挥了大众的主动性,使得信息内容更加个性化(申金霞,2012)[3]。

Tumarkin和Whitelaw(2001)[4]以Raging Bull股票论坛信息为研究样本,发现在发文多的时期,市场股票交易量更高,且投资者看法的变化与股票异常收益相关。Antweiler和Frank(2004)[5]发现股票论坛信息数量的增加预示着股票交易量和波动率的提高,并且可以用来预测股票收益。Blankespoor等(2014)[6]对Twitter信息进行了实证分析,结果发现对于不够引人注目的小公司而言,Twitter自媒体起到了很好的信息传播作用,有效降低了信息不对称,并且与企业的股票流动性显著正相关。关于社交媒体对公司融资成本的影响效果,Mohamed(2016)[7]首次进行了研究,发现公司在使用 Twitter 时可以显著降低融资成本。

胡军和王甄(2015)[8]发现微博信息的披露与公司股价同步性显著负相关,微博公布的非财务信息使得更多的特质信息融入股价中。胡军等(2016)[9]实证分析了微博与分析师盈余预测的关系,发现分析师会将微博上的公司信息作为自己盈余预测的参考之一,并且随着微博信息量的增加,分析师盈余预测偏差显著降低。何贤杰等(2016)[10]对微博发布的具体内容进行了考察,结果显示我国上市公司官方微博信息发布的内容非常广泛,主要集中在运营类信息,而84%的微博信息之前尚未正式对外公布。王卫星和左哲(2018)[11]将焦点集中于我国的中小板民营企业,发现微博信息披露可以显著提高中小板民营企业的经营业绩。黄宏斌和郝程伟(2018)[12]、黄宏斌和毛天琴(2018)[13]以事件分析方式对中国石油和中国联通两家大型上市公司自媒体信息披露的影响进行了考察,结果发现自媒体信息含量与公司股价存在明显的正向关系。

自媒体可以在企业与投资者之间架起一座沟通的桥梁,让投资者更加全面深入地了解企业的真实情况,降低信息不对称,从而降低企业的融资成本;根据有限关注理论(Aboody等,2010)[14],投资者并不能关注市场上所有的股票,而只能将精力集中于其中一小部分,投资者对信息的处理能力也受限(Engelberg等,2010)[15],此时自媒体轰炸式的信息发布必将引起投资者的格外关注,从而将有限注意力聚焦于该公司,进而有利于降低该公司与投资者之间的信息不对称,并以较低的融资成本筹集资金。基于此,我们提出以下假设:

假设1:上市公司开通官方自媒体可以显著降低融资成本。

(二)融资成本与投资规模

信息不对称理论认为市场并非完全,信息也不能完全自由流动,市场上拥有信息的一方会利用自己的信息优势从中获益。Myers等(1984)[16]认为,经理层比投资者更了解企业的实际价值,投资者会意识到自己相对无知,认为企业不发行股票意味着“好消息”,而发行股票传达了糟糕的信息,或者至少是不好的消息。投资者因而产生了逆向选择,使得企业面临更高的融资成本,不得不放弃净现值(NPV)大于零的项目,进而产生投资不足的问题。企业面临的融资约束问题限制了企业的投资行为。俞红海等(2010)[17]认为公司现金流越多越容易引起低效率的投資行为。吴超鹏等(2012)[18]研究发现风险投资的加入可以显著缓解企业短期内面临的融资约束,增加外部融资规模,缓解融资不足的问题。胡建雄和谈咏梅(2015)[19]从债务异质性角度进行实证检验发现,上市公司拥有的自由现金流水平与其过度投资之间有显著的正向关系。张先治和晏超(2018)[20]发现会计准则变革通过影响会计信息质量从而影响上市公司资本成本,最终改变企业的投资行为。于秋丽(2019)[21]、王蕾茜等(2019) [22]实证发现融资约束的缓解能够显著正向刺激中小企业的研发投资,进而提升企业绩效水平。由此可见,当自媒体信息披露缓解了企业信息不对称和代理成本时,企业面临的外源性融资困难降低,进而提升其投资规模。基于此,我们提出以下假设:

假设2:上市公司融资成本的降低会显著扩大其投资规模。

(三)自媒体信息披露、融资成本与企业投资行为

媒体作为公司治理的外部力量,通过向外部监管者和投资者传递信息,给内部治理层施压以规范其投资行为,达到外部监督的作用。Bushee等(2010)[23]认为媒体报道的覆盖面越广泛,市场信息的传播广度和速度也就越快,投资者可以更快更详细地了解市场动向,从而降低信息不对称程度。郑建明和夏楸(2014)[24]认为媒体报道可以直接影响企业的投资效率,因为管理层出于声誉考虑会更注重自己的投资行为,同时管理层出于避免法律风险的考量也会对未来的投资决策谨言慎行。张建勇等(2014)[25]认为,随着媒体影响越来越广泛,关于企业报道的增加对企业投资行为的影响越来越大。程新生等(2015)[26]通过对不同性质的媒体报道进行实证分析,发现正面报道与负面报道对企业投资的影响存在差异性,对投资过度与投资不足产生不同方向的影响。刘文琪和杜闪(2017)[27]、吴高波和贺芳芳(2019)[28]分别从媒体关注和媒体监督的角度进行实证检验,发现媒体对企业投资行为具有显著影响。Blankespoor等(2014)[6]的实证分析结果显示,企业在传统媒体上公布信息的同时,在Twitter自媒体上再次发布会显著降低信息不对称程度,提高股票流动性。Liu等(2016)[29]认为微博等自媒体平台信息披露可以有效地降低投资者对企业未来的风险预期,对企业降低信息不对称有重要作用。自媒体作为传统媒体的拓展,在信息传播的速度、广度、深度方面都有着极大的优势,当发布的信息范围更广、数量更多时,公司的投资规模会提高。

自媒体平台拓宽了上市公司信息披露的渠道,更多的散户投资者可以通过微博、微信或者财经论坛等途径了解企业的经营动态,从而降低对企业未来的风险预期,降低企业的融资成本。企业可以在资本市场上筹集更多更廉价的资金,当其发现潜在的有利项目时,就可以少受融资约束的限制进行投资。基于上述传导路径,提出以下假设:

假设3:融资成本在上市公司自媒体信息披露对投资规模的影响中起到中介作用。

(四)金融生态环境、自媒体信息披露与企业投资行为

谢德仁和张高菊(2007)[30]发现,上市公司负债的治理效果在金融生态环境更好的地区更为明显,在金融环境发展较差的地区更有可能出现债务重组。罗正英等(2011)[31]实证分析了金融生态环境对中小企业融资难问题的影响效应,发现优化金融生态环境可以正向调节银企关系对信贷融资技术的影响,从而显著缓解中小企业面临的融资约束。魏志华等(2012)[32]实证发现金融生态环境越好,企业的债务融资成本越低。魏志华等(2014)[33]研究表明,更高的金融发展水平能够帮助上市公司获得更多的商业信用和信贷借款,从而明显降低上市公司面临的融资约束程度。张敏等(2015)[34]探究了外部金融环境对我国商业性银行盈余质量的影响,大型地区金融生态环境愈好,商业银行利用贷款损失准备进行盈余管理的现象愈少。由此可见,地区金融发展水平的高低会对官方自媒体信息披露与企业投资行为之间的关系产生不同的影响效果。基于此,提出以下假设:

假设4:金融生态环境在上市公司自媒体信息披露与投资规模的关系中起到调节作用。

三、样本选择与实证设计

(一) 样本选择与数据来源

本文的实证检验以2009—2018年所有中国A 股上市公司为研究对象。由于数据处理过程中多处使用一期或二期滞后变量,因此实际样本的数据年限为2007—2018年,并对全样本数据进行了如下处理:(1)剔除金融、保险行业的上市公司;(2)剔除ST类上市公司;(3)剔除主要变量数据缺失以及异常的上市公司,最终筛选出8659个有效样本。此外,为了避免极端值的影响,本文对所有连续变量进行了1%和99%分位数的缩尾处理。

本文的数据来源为:上市公司官方自媒体信息披露数据全部根据我国A股上市公司的官方微博、公众号及网站信息整理得来;金融生态环境数据来自李扬和张涛(2009)[35]、刘煜辉和陈晓升(2011)[36]、王国刚和冯光华(2015)[37]编制的中国地区金融生态环境综合指数;企业投资行为、融资成本及控制變量数据均来自国泰安数据库和万得数据库。

(二)变量定义

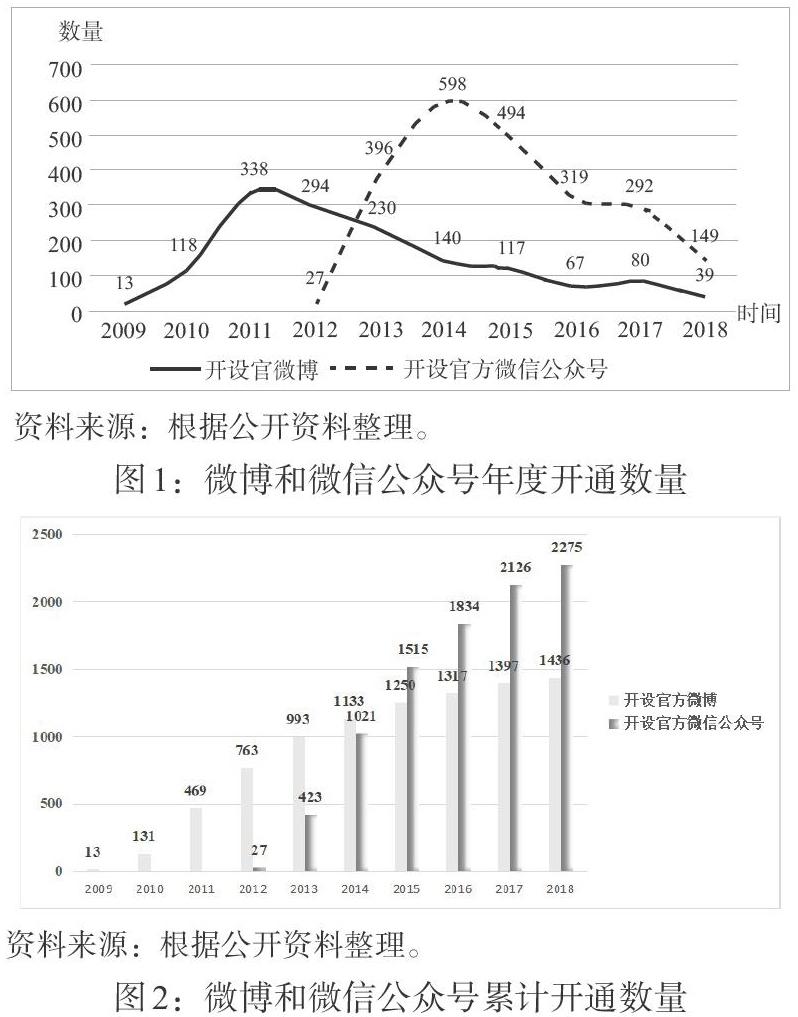

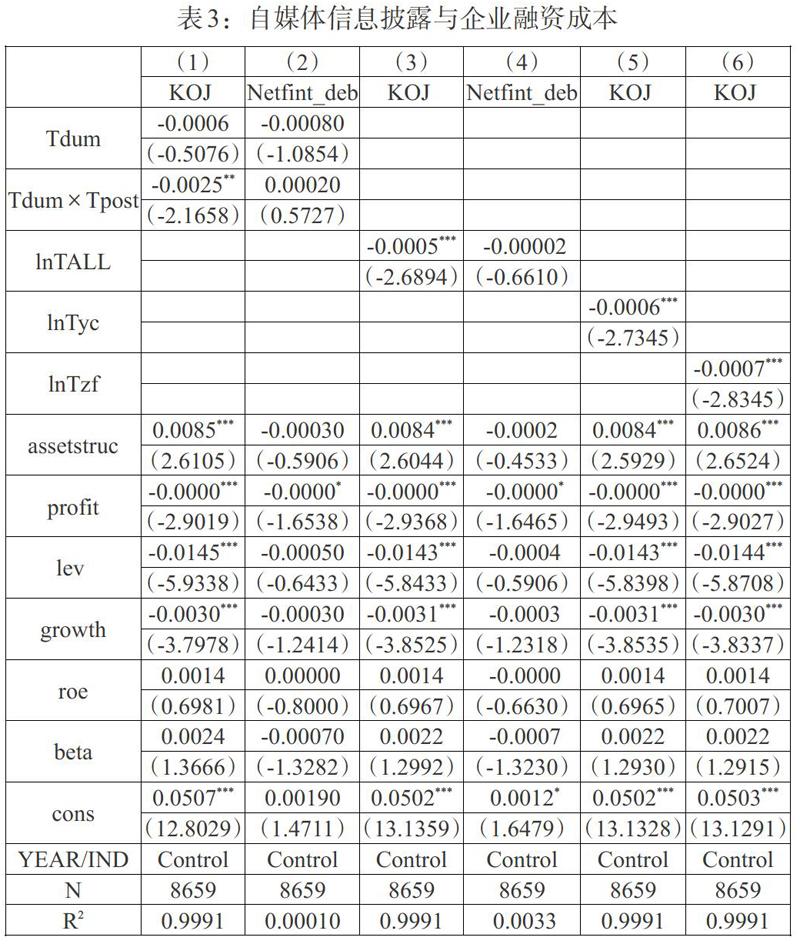

1. 自媒体信息披露。本文实证检验中使用的自媒体信息披露数据仅包括上市公司官方微博和官方微信公众号数据。具体而言,是根据上市公司的名称、简称、曾用名和公司代码,借助互联网爬虫搜索技术,最终搜索并整理成自媒体是否开通虚拟变量(Tdum)以及自媒体信息发布数量(TALL)。图1和图2是2009—2018年我国A股上市公司自媒体(微博和微信公众号)开通的数量及累计数量分布,可以看到共有13家上市公司在2009年开通了新浪微博,之后开通微博的公司数量呈现井喷式增长,于2011年达到最大值,随着2012年微信的出现及盛行,抢占了部分微博流量,新开通微博的上市公司数量逐步下降。截至2018年底,共有2275家上市公司开通了官方微信公众号,1436家上市公司开通了官方微博(见图2)。

此外,本文还将自媒体信息按照发布方式进行归类整理,分为原创信息(Tyc)和转发信息(Tzf),最终整理得到1210526条上市公司官方自媒体信息披露数据。

2. 企业投资行为(Invsize)。借鉴张成思和张步昙(2016)[38]、王宇伟等(2019)[39]的研究,使用现金流量表中“本期构建固定资产、无形资产和其他长期资产支付的现金”,再除以其总资产,以衡量企业的投资规模。

3. 融资成本(KOJ、Netfint_deb)。融资成本是企业筹集资金过程必须付出的代价,是资金出借方对可能面临的风险所要求的必要报酬率。本文借鉴王小君(2018)[40]、魏卉和姚迎迎(2019)[41]的研究,使用OJN模型(Ohlson和Juettner-Nauroth,2005)[42]来估算上市公司权益资本成本,具体公式如下:

其中,KOJ表示OJN模型估计的权益资本成本;[DT+1]表示上市公司第T+1期的每股现金股利;[PT]代表基期第T期全年12个月股票价格的平均数,以此避免短期价格异常波动对整体价格的影响;[epsT+1]、[epsT+2]分别代表第T+1期、第T+2期证券分析师预测的每股收益;[y-1]表示企业的长期盈余增长率,参考魏卉和姚迎迎(2019)[41]的研究,以各年的通货膨胀率来代替。

关于信贷融资成本的衡量,本文借鉴李广子和刘力(2009)[43]的研究,使用利息支出及手续费支出之和与企业总负债额的比值作为信贷融资成本变量(Netfint_deb)。

4. 金融生态环境(FINE)。关于金融生态环境的衡量,本文主要借鉴罗正英等(2011)[31]以及魏志华等(2014)[33]的研究,使用中国社会科学院金融研究所出版的《中国地区金融生态环境评价》中编制的评价指数。

5. 控制变量。借鉴Botosan和Plumleeb(2005)[44]、曾颖和陆正飞(2006)[45]、何熙琼等(2016)[46]、王宇伟等(2019)[39]的研究,选取市场风险水平(beta)、权益净利率(roe)、企业成长能力(growth)、杠杆水平(lev)、营业利润率(profit)和可抵押资产(assetstruc)6个指标作为本文控制变量。

详尽的变量定义及计算公式见表1。

(三)模型设定

1. 假设1的模型设定。为证明自媒体开通是否会影响上市公司的权益融资成本和信贷融资成本(假设1),本文构建了多时点双重差分模型(1),被解释变量为权益融资成本(KOJ)或信贷融资成本(Netfint_deb),解释变量是样本公司是否开通官方自媒体的虚拟变量(Tdum)与开通自媒体的日期变量(Tpost)的交乘项(Tdum[×]Tpost),其余为控制变量。

为证明自媒体信息披露的数量对上市公司的权益融资成本和信贷融资成本的影响效果,本文构建多元回归模型(2),被解释变量为权益融资成本(KOJ)或信贷融资成本(Netfint_deb),解释变量是上市公司官方自媒体信息发布数量(lnTALL),其余变量均为控制变量。

为进一步检验上市公司官方自媒体信息发布方式对融资成本的不同影响,本文构建多元回归模型(3),被解释变量为权益融资成本(KOJ),解释变量是上市公司官方自媒体信息原创发布量(lnTyc)或转发量(lnTzf)。

2. 假设2的模型设定。为了证明前文提出的假设2,即融资成本对于企业投资行为的影响效果,构建了模型(4)。其中被解释变量为企业投资行为(Invsize),主要解释变量是权益融资成本(KOJ),其余均为控制变量。

3. 假设3及假设4的模型设定。为证明官方自媒体信息披露对上市公司投资行为的影响,构建模型(5),被解释变量为企业投资行为(Invsize),解释变量是上市公司官方自媒体信息披露(lnTALL)。进一步地,为探究自媒体不同的发布方式对企业投资行为的影响,将模型(5)的解释变量替换为上市公司官方自媒体信息原创发文量(lnTyc)或转发量(lnTzf),得到模型(6)。

模型(7)是对假设3中中介效应的路径检验。被解释变量仍然是上市公司的投资行为(Invsize),解释变量为上市公司官方自媒体信息披露(lnTALL)以及公司的权益融资成本(KOJ),其余均为控制变量。根据理论分析,初步预测lnTALL的系数应显著为正,而KOJ的系数应显著为负,二者均显著,证明中介效应成立。

对于本文提出的假设4,即不同金融生态环境下官方自媒体信息披露的不同影响,本文按照分行业分年份金融生态环境的均值对样本进行分组,在模型(5)的基础上进行多元回归检验。初步预测官方自媒体信息应该在金融生态环境相对较好的地区更为显著,而在较差的地区不显著。

四、实证分析

(一)描述性统计

表2是主要回归变量的描述性统计。其中,企业投资规模(Invsize)的最小值为0,说明部分企业并未进行投资,最大值为0.3847,说明部分企业热衷规模投资,不同企业之间的投资行为存在比较明显的差异。基于OJN模型估计的权益融资成本(KOJ)的最小值、最大值分別为-0.0101和4.5162,标准差为1.2087,信贷融资成本的标准差为0.0137,表明我国上市公司融资成本差异较大。自媒体开通哑变量(Tdum)的均值为0.7874,说明在本文的回归样本中,有78.74%的企业开通了官方微博或者微信自媒体平台。而自媒体信息发布数量(lnTALL)的均值为1.5885,最小值为0,最大值为9.8466,标准差为2.4805,说明不同上市公司的官方自媒体信息发布量存在比较大的差异。在所有的自媒体发布信息中,原创类信息发布量均值为1.5140,转发类信息数量均值为0.7710,说明原创类信息在总样本中占比更高。另外,地区金融生态环境指数(FINE)的最小值为0.1160,最大值为0.7430,标准差为0.1227,说明目前我国金融生态环境状况仍然存在比较明显的地区差异。

(二)多元回归分析

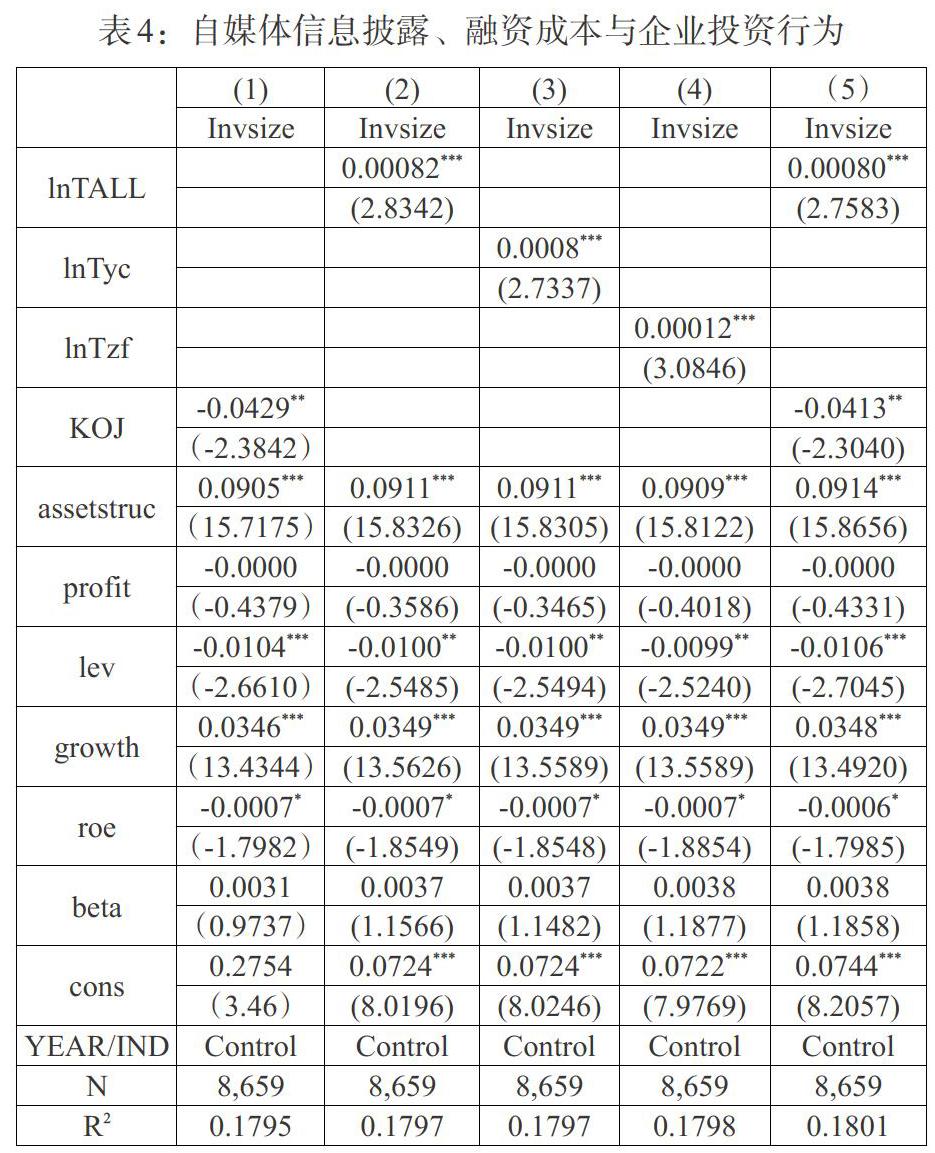

1. 自媒体开通及其信息披露与企业融资成本。表3是自媒体开通及其信息披露与企业融资成本的多元回归结果,第(1)、(2)列为上市公司是否开通自媒体对融资成本影响的多元回归结果,其中第(1)列交乘项Tdum[×]Tpost在5%水平上显著为负,说明开通微博可以显著降低上市公司的权益融资成本;而第(2)列交乘项并不显著,说明自媒体开通与否并不会影响企业的信贷融资成本。第(3)、(4)列为上市公司自媒体发布数量指标对融资成本影响的多元回归结果,其中对权益资本成本的影响系数在1%的水平上显著为负,而对信贷融资成本的影响系数在统计意义上不显著,说明自媒体的发布量可以显著降低企业权益融资成本,但不会影响信贷融资成本。

为了进一步探究两类自媒体发布方式对权益资本成本影响的差异,分别用原创发文量和转发量对权益融资成本进行回归,第(5)、(6)列为回归结果,其中原创发文量(lnTyc)和转发量(lnTzf)的系数在1%水平上显著为负,说明无论是原创还是转发,都会对企业权益融资成本有显著的负向影响。自媒体信息发布并不会对企业债务融资成本产生影响的原因在于企业的债务融资大部分来源于银行信贷,而银行作为资深的债权人多参考企业的财务报表和现金流状况,可能对企业自媒体信息关注并不多。

2. 自媒体信息披露、融资成本与企业投资行为。表4是自媒体信息披露、融资成本与企业投资行为的多元回归结果。从第(1)列可以看出权益融资成本(KOJ)的系数在5%的水平上显著为负,说明权益融资成本与企业的投资规模呈现反向相关关系,即企业的权益融资成本越低,越能获得足够的发展资金以扩大投资。从第(2)列可以看出自媒体信息发布数量(lnTALL)的系数在1%水平上显著为正,说明自媒体平台发布更多的信息有利于企业扩大投资。第(3)、(4)列进一步检验了原创发文量(lnTyc)和转发量(lnTzf)对上市公司投资行为的影响,结果显示二者系数均在1%水平上显著为正,说明原创发文量和转发量对企业投资行为都存在十分显著的正向激励作用。

本文基于深层次的路径和机理分析,以融资成本作为中介变量进行了实证检验,回归结果见表4第(5)列,其中自媒体信息发布数量(lnTALL)的系数在1%水平上显著为正,而中介变量——融资成本(KOJ)的系数在5%水平上显著为负。根据温忠麟等(2004)[47]所使用的中介效应检验步骤,结合前文假设1、假设2的实证检验结果发现:上市公司开通自媒体以及自媒体信息发布量越多,其权益融资成本越低;融资成本越低,上市公司越容易扩大投资规模,即二者存在显著的反向关系;上市公司自媒体信息发布量与投资行为有着显著的正向关系,即自媒体发布量越多,企业投资规模越大。

由此可以说明,融资成本在自媒体信息披露与企业投资行为之间的中介效应是非常显著的,由于自媒体平台拓展了市场上信息传播的渠道,有效地降低了企业与投资者之间的信息不对称,进而使得投资者更多地了解企业的实际运营信息,降低了可能面临的不确定性,最终企业能够以更低的成本获得进行投资所必需的现金流。此外,在加入中介变量后自媒体信息发布数量(lnTALL)的系数由0.00082缩小为0.00080,说明该中介效应为部分中介效应,融资成本仅仅是自媒体信息披露影响企业投资行为的传导变量之一。

3. 金融生态环境、自媒体信息披露与企业投资行为。表5是金融生态环境、自媒体信息披露与企业投资行为的多元回归结果,本文将分行业分年份的金融环境指数均值作为分组变量。回归结果显示,在金融生态环境指数大于均值(FINE_dum=1)的组别中,自媒体信息发布数量(lnTALL)的系数在10%水平上显著为正,而在FINE_dum=0的组别中,该系数均不显著。这说明了上市公司自媒体信息发布量对其投资行为的正向影响仅在金融生态环境更好的地区显著。

五、稳健性检验

(一)基于逐年倾向得分匹配的双重差分估计(PSM-DID)

为克服可能存在的样本选择偏误带来的内生性问题,本文通过逐年PSM-DID对假设1进行验证。回归结果见表6,其中权益融资成本下交乘项Tdum[×]Tpost的系数在5%的水平上显著为负,信贷融资成本下交乘项Tdum[×]Tpost的系数不显著,说明上市公司开通自媒体这一行为能够显著降低企业的权益融资成本,对信贷资本成本没有显著影响,结论与前文一致。

(二)处理效应模型(Treatment-effects model)检验

本文借鉴Maddala(1983)[48]的处理效应模型,使用处理效应两步法以期解决实证检验过程中可能存在的内生性问题。具体而言,在公司特征变量方面,参考何贤杰等(2016)[10]的研究,选择负债水平(lev)、盈利能力(roe)、 成长能力(growth)以及公司年龄,即公司成立年限的自然对数值(Lnage_est)4个指标。在高管特征变量方面,本文选取高管平均年龄(age)、高管学历水平虚拟变量(edu)和高管中的女性高管比例(female)三个指标,其中,高管平均年龄是全部高管人员的平均年龄,并取对数;高管学历水平虚拟变量是指,若过半数高管人员的学历在本科及本科以上,则age取1,否则取0;女性高管比例是女性高管人数与高管总人数的比值。从处理效应的检验及回归结果,自选择系数hazard lambda在1%的水平上显著,说明企业是否开通官方自媒体具有自选择的问题。处理了该自选择问题之后,Tdum的系数在1%水平上显著为正,与前文回归检验结论一致。

(三)工具变量法(IV)

本文使用同行业同年度的官方自媒体发文均值(lnTALL_inddyear)作为自媒体信息披露(lnTALL)的工具变量(IV),并进行两阶段最小二乘法(2SLS)回归(见表7)。第一阶段回归结果中,工具变量lnTALL_inddyear的系数在1%水平上显著,且F值等于77.0000,大于经验值10,说明工具变量具有较好的解释力。第二阶段的回归结果中,官方自媒体信息发布数量(lnTALL)在1%水平上显著为正,说明上市公司官方自媒体的信息发布数量依然显著正向影响其投资行为,与前文的结论相一致。为了保证回归结果的可靠性,进一步进行了弱工具变量检验,结果亦显示不存在弱工具变量的问题。

六、进一步研究

投资效率可以理解为企业资源配置的一种状态。由于信息不对称及代理成本问题,管理层与股东的矛盾往往难以调和,导致企业产生非效率投资,具体表现为将有限的资源投向NPV小于零的项目,即形成投资过度;抑或是保守经营,放弃NPV大于零的优良项目,即造成投资不足(Stein,2001)[49]。

由于Richardson模型能够较好地量化企业的非效率投资,本文借鉴该模型的基本思路对我国上市公司的非效率投资水平进行估算。具体指标处理中,本文借鉴王彦超(2009)[50]、刘慧龙等(2014)[51]的研究,通过以下模型对非效率投资进行估算:

其中,Invest表示企业当期的投资支出,Invest=(资本支出+并购支出-出售长期资产收入-折旧)/总资产,资本支出、并购支出、出售长期资产收入和折旧分别是现金流量表的对应项目;Growth是营业收入增长率;Lev表示企业资产负债率;Cash是现金及现金等价物;Age表示企业的成立年限取对数值;Size等于总资产取对数值;Return表示考虑现金股利再投资的个股回报率;回归模型控制了行业与年度效应。本文将回归得到的残差取绝对值,得到非效率投资衡量指标Tabsinveff,该指标数值越大,非效率投资程度越深。

表8是自媒体信息披露与样本企业非效率投资的回归结果,可以看出lnTALL的系数在5%的水平上显著为负,说明上市公司自媒体信息披露的程度会显著抑制企业的非效率投资,改善投资水平。接下来,再按照金融生态环境指标分行业分年份的均值来分组回归,分析自媒体信息披露对非效率投资的影响差异(见表9)。在金融生态环境更好(FINE_dum=1)的组别中,自媒体信息披露(lnTALL)的系数是顯著为负的;而在金融生态环境比较差(FINE_dum=0)的组别中,lnTALL的系数并不显著。说明上市公司官方自媒体信息披露对企业投资行为的影响主要存在于金融环境更好、市场制度更加完善的地区。

七、研究结论与政策建议

(一)研究结论

本文对上市公司自媒体信息披露对投资行为的影响进行了实证研究,并以融资成本为中介变量对自媒体的影响路径进行了分析;还针对目前我国金融生态环境地区差异比较显著的现实背景,对其产生的调节效应进行了研究。结果发现:(1)上市公司开通官方自媒体可以显著降低权益融资成本,但对信贷融资成本的影响不显著,上市公司原创发文量和转发量均与权益融资成本显著负相关。(2)上市公司融资成本与其投资规模存在显著的负向关系,融资成本越低,企业管理层受到的融资约束越少,越能扩大投资规模。(3)上市公司官方自媒体信息发布量可以显著提高公司的投资规模,其中原创发文量和转发量均与投资规模显著正相关。以权益融资成本为中介变量进行进一步检验后显示,权益融资成本确实在自媒体信息披露与企业投资规模的关系中起到部分中介作用,说明自媒体信息披露有效地降低了信息不对称程度,进而降低了投资者的风险预期,使得上市公司的融资成本更低,进一步缓解了融资约束,扩大了投资规模。(4)在金融生态环境较好的地区,自媒体信息披露对企业投资行为的正向效应更加明显。(5)自媒体信息披露能够显著降低上市公司的非效率投资。

(二)政策建议

对上市公司而言,首先,应重视自媒体这一新兴的信息披露平台,积极主动开通并维护官方微博和微信公众号;其次,公司应定时在自媒体平台发布经营动态、投融资战略、公司荣誉、节日问候等各类信息,以吸引投资者的注意力,使得投资者关注和追踪上市公司;最后,上市公司应该充分利用自媒体强大的留言板功能,回答投资者提出的问题或及时主动进行自问自答式的消息解读,与市场上的投资者进行积极互动,增加投资者对公司的了解,展示开放包容的公司形象,进而降低融资成本,提高公司投资效率。

对相关政府部门而言,应该更多地发挥引导作用和监管作用。一方面,相关部门应该鼓励上市公司开通自媒体平台,加强与投资者之间的交流,降低市场信息的不对称程度;另一方面,相关部门应该加强自媒体信息的监管,对上市公司在自媒体发布的虚假、夸大、不符合实际的信息及时予以纠正,让投资者获得更多的真实有效信息,促进资本市场信息质量的提高。

参考文献:

[1]宋全成.论自媒体的特征、挑战及其综合管制问题 [J].南京社会科学,2015,(3).

[2]周立,王子明.中国各地区金融发展与经济增长实证分析:1978—2000 [J].金融研究,2002,(10).

[3]申金霞.自媒体的信息传播特点探析 [J].今传媒,2012,20(9).

[4]Tumarkin R,Whitelaw R F. 2001. News or Noise? Internet Postings and Stock Prices [J].Financial Analysts Journal,57(3).

[5]Antweiler W,Frank M Z. 2004. Is All that Talk Just Noise?The Information Content of Internet Stock Message Boards [J].The Journal of Finance,59(3).

[6]Blankespoor E,GSMiller,H Dwhite. 2014. The Role of Dissemination in Market Liquidity:Evidence from Firms Use of Twitter [J].The Accounting Review,89(1).

[7]Al Guindy Mohamed. 2016. Corporate Twitter Use and Cost of Capital [J].SSRN working paper.

[8]胡军,王甄.微博、特质性信息披露与股价同步性[J].金融研究,2015,(11).

[9]胡军,王甄,陶莹,邹隽奇.微博、信息披露与分析师盈余预测 [J].财经研究,2016,42(5).

[10]何贤杰,王孝钰,赵海龙,陈信元.上市公司网络新媒体信息披露研究:基于微博的实证分析 [J].财经研究,2016,42(3).

[11]王卫星,左哲.网络新媒体信息披露对民营企业经营绩效的影响研究——基于中小板民营上市公司的实证分析 [J].湖南师范大学社会科学学报,2018,47(1).

[12]黄宏斌,郝程伟.基于公司治理视角的国有上市公司自媒体信息披露——以中石化微信公众号为例 [J].财会月刊,2018,(19).

[13]黄宏斌,毛天琴.上市公司微信公众号信息披露的内容及其经济后果:基于中国联通的案例研究 [J].金融发展研究,2018,(8).

[14]Aboody,David,Lehavy,Reuven,Trueman,Brett. 2010. Limited Attention and the Earnings Announcement Returns of Past Stock Market Winners [J].Review of Accounting Studies,15(2).

[15]Engelberg,Joseph,Sasseville,Caroline,Williams,Jared. Market Madness? The Case of Mad Money[J]. SSRN Electronic Journal,2010.

[16]Myers,Stewart C,Majluf,Nicolás S. 1984. Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have [J].Journal of Financial Economics,13(2).

[17]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资 [J].经济研究,2010,45(8).

[18]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究 [J].经济研究,2012,(1).

[19]胡建雄,谈咏梅. 企业自由现金流、债务异质性与过度投资——来自中国上市公司的经验证据 [J]. 山西财经大学学报,2015,(9).

[20]张先治,晏超.会计准则变革、资本成本与企业投资行为——基于资本资产定价模型的理论分析 [J].管理评论,2018,30(4).

[21]于秋丽.多元化融资能力、研发投资与中小企业绩效 [J].财会通讯,2019,(33).

[22]王蕾茜,邹辉文,林兢.卖空机制、融资约束与企业研发投资 [J].软科学,2019,(12).

[23]Bushee B J,Core J E,Guay W,et al. 2010. The Role of the Business Press as an Information Intermediary[J].Journal of Accounting Research,48(1).

[24]郑建明,夏楸.媒体报道、融资约束与投资效率 [J].财政研究,2014,(9).

[25]张建勇,葛少静,赵经纬.媒体报道与投资效率 [J].会计研究,2014,(10).

[26]程新生,刘建梅,王子璇.媒体关注能提高公司投资效率吗? [J].财经论丛,2015,(4).

[27]刘文琪,杜闪.媒体关注、资產误定价与非效率投资 [J].中国注册会计师,2017,(6).

[28]吴高波,贺芳芳.媒体监督、产权性质与非效率投资 [J].财会通讯,2019,(30).

[29]Liu Z,Zhai Q,Zhai Q,et al. 2016. Self-disclosure in Chinese Micro-blogging [J].Information&Management,53(1).

[30]谢德仁,张高菊.金融生态环境、负债的治理效应与债务重组:经验证据 [J].会计研究,2007,(12).

[31]罗正英,周中胜,王志斌.金融生态环境、银行结构与银企关系的贷款效应——基于中小企业的实证研究 [J].金融评论,2011,3(2).

[32]魏志华,王贞洁,吴育辉,李常青.金融生态环境、审计意见与债务融资成本 [J].审计研究,2012,(3).

[33]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究 [J].会计研究,2014,(5).

[34]张敏,谢露,马黎珺.金融生态环境与商业银行的盈余质量——基于我国商业银行的经验证据 [J].金融研究,2015,(5).

[35]李扬,张涛.中国地区金融生态环境评价(2008—2009) [M].北京:中国金融出版社,2009.

[36]刘煜辉,陈晓升.中国地区金融生态环境评价(2009—2010) [M].北京:社会科学文献出版社,2011.

[37]王国刚,冯光华.中国地区金融生态环境评价(2009—2010) [M].北京:社会科学文献出版社,2015.

[38]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角 [J]. 经济研究,2016,(12).

[39]王宇伟,周耿,吴曈,范从来.央行的言辞沟通、实际行动与企业投资行为 [J].中国工业经济,2019,(5).

[40]王小君.上市公司股权融资成本影响因素分析[J].合作经济与科技,2018,(7).

[41]魏卉,姚迎迎.金融生态环境、财务冗余与权益资本成本——基于经营风险的中介效应 [J].财会月刊,2019,(22).

[42]Ohlson,Juettner-Nauroth. 2005. Expected EPS and EPS Growth as Determinants of Value.Review of Accounting Studies. Jun/Sep 2005,Vol.10 Issue 2/3.

[43]李广子,刘力.债务融资成本与民营信贷歧视 [J].金融研究,2009,(12).

[44]Botosan C A,Plumlee M A. 2005. Assessing Alternative Proxies for the Expected Risk Premium[J]. Accounting Review,80(1).

[45]曾颖,陆正飞.信息披露质量与股權融资成本 [J].经济研究,2006,(2).

[46]何熙琼,尹长萍,毛洪涛.产业政策对企业投资效率的影响及其作用机制研究——基于银行信贷的中介作用与市场竞争的调节作用 [J].南开管理评论,2016,19(5).

[47]温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用 [J].心理学报,2004,(5).

[48]Maddala G. 1983. Limited-Dependent and Qualitative Variables inEconometrics.Cambridge,England:Cambridge University Press.

[49]Stein J C. 2001. Agency,Information and Corporate Investment. Working paper.NBER.

[50]王彦超. 融资约束、现金持有与过度投资 [J].金融研究,2009,(7).

[51]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率 [J].经济研究,2014,(8).