基于因子分析法下Q公司财务绩效的评价研究

2020-12-23朱维桢

朱维桢

1 研究意义

本文以Q公司为例,以因子分析法为工具,分析Q公司财务绩效的实施效果,并针对存在的问题提出优化建议,以帮助企业更好地发展。主要研究意义有以下几方面:

(1)有利于稳步帮助企业提升财务管理水平,使财务活动更加规范。

(2)合理分配优质企业资源,创造更大的价值,避免不必要的企业浪费。

(3)为Q公司及其他同行业企业提供参考和指导。

2 基于因子分析法下浅析Q公司财务绩效存在问题

2.1 Q公司财务绩效横向对比

为了更加客观全面的对Q公司财务绩效进行评价,接下来使用因子分析法先对Q公司财务绩效进行横向分析,再对Q公司自身近五年财务绩效进行纵向分析。最后将这横向分析与纵向分析进行对比,发现影响Q公司财务绩效主要因素,进一步发现Q公司财务绩效的不足之处,并且针对这些不足之处提供相应的建议。

2.1.1 指标与样本选取

本文选取与Q公司同为同行业的六家上市公司与Q公司进行横向比对,分别为SX公司、LZ公司、WL公司、KZ公司、XJ公司、GZMT公司。

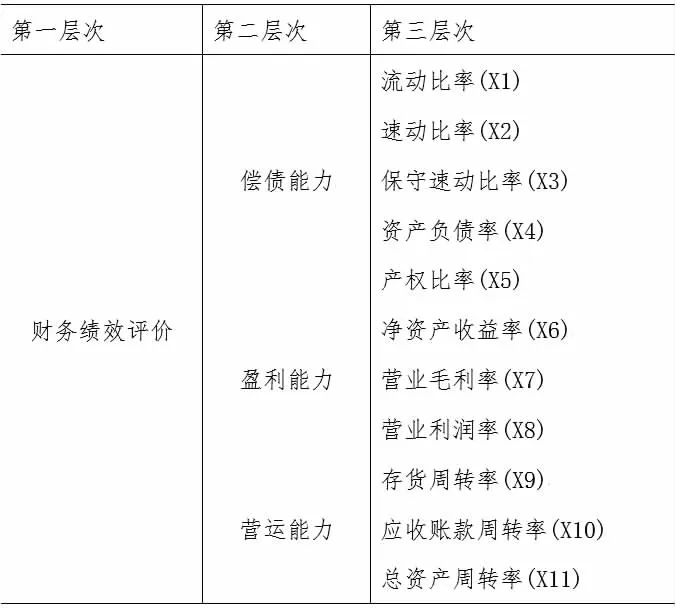

指标的选取方面,根据指标选取全面性原则、重要性原则、层次性原则与实用性原则的行业特征,本文选取了流动比率、速动比率、保守速动比率、资产负债率、产权比率、净资产收益率、营业毛利率、营业利润率、存货周转率、应收账款周转率、总资产周转率总共11个财务指标,从偿债能力、营运能力和盈利能力三方面进行分析。

表1 指标

2.1.2 行业公司对比过程

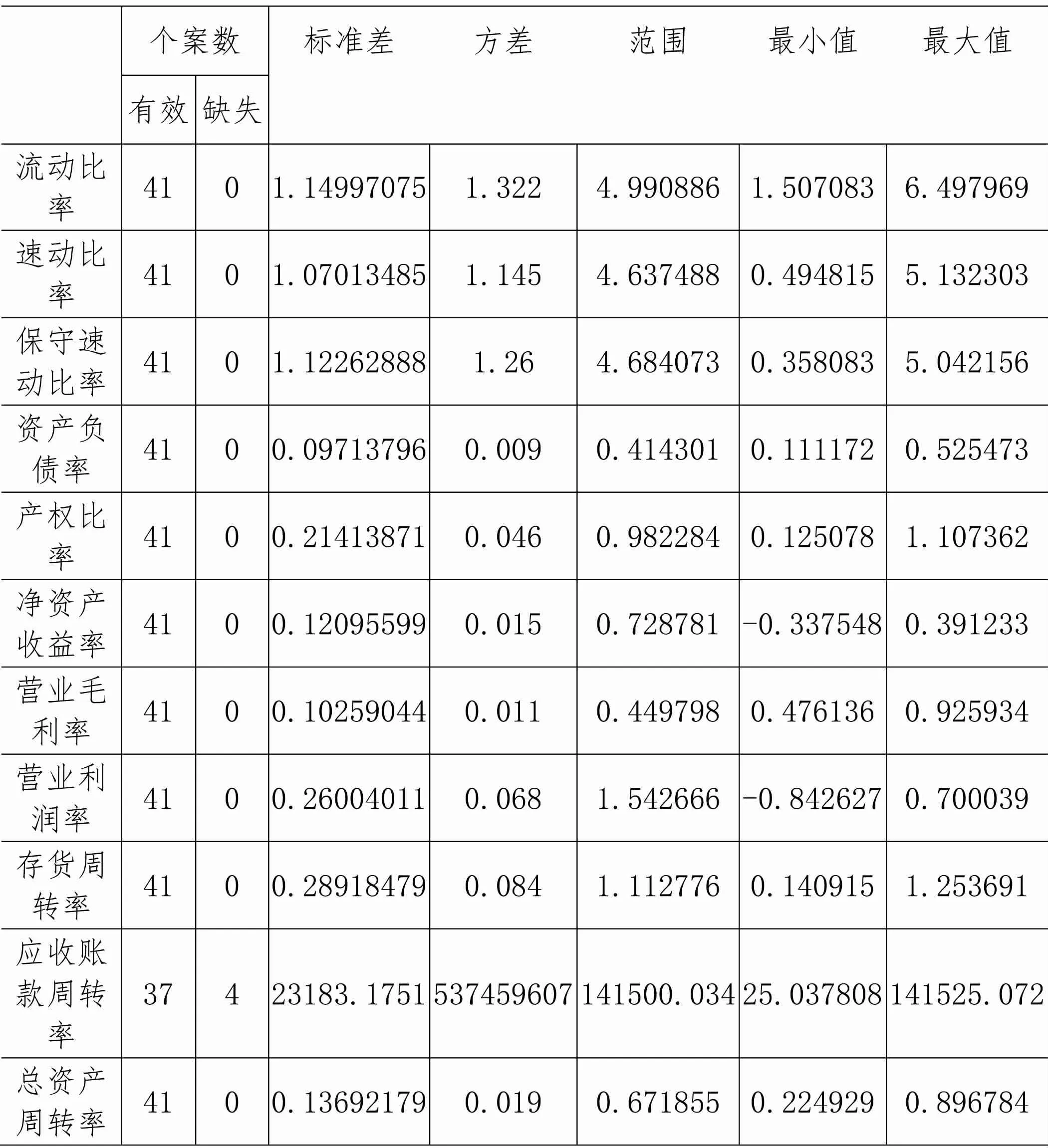

第一步,数据描述性统计

表2 变量描述统计

由数据描述统计结果可知,流动比率、速动比率、保守速动比率、应收账款周转率的标准差均大于1。表明各企业流动比率、速动比率、保守速动比率、应收账款周转率差异较大。

资产负债率、产权比率、净资产收益率、营业毛利率、营业利润率、存货周转率、总资产周转率的标准差均小于1,表明各企业资产负债率、产权比率、净资产收益率、营业毛利率、营业利润率、存货周转率、总资产周转率差异较小。

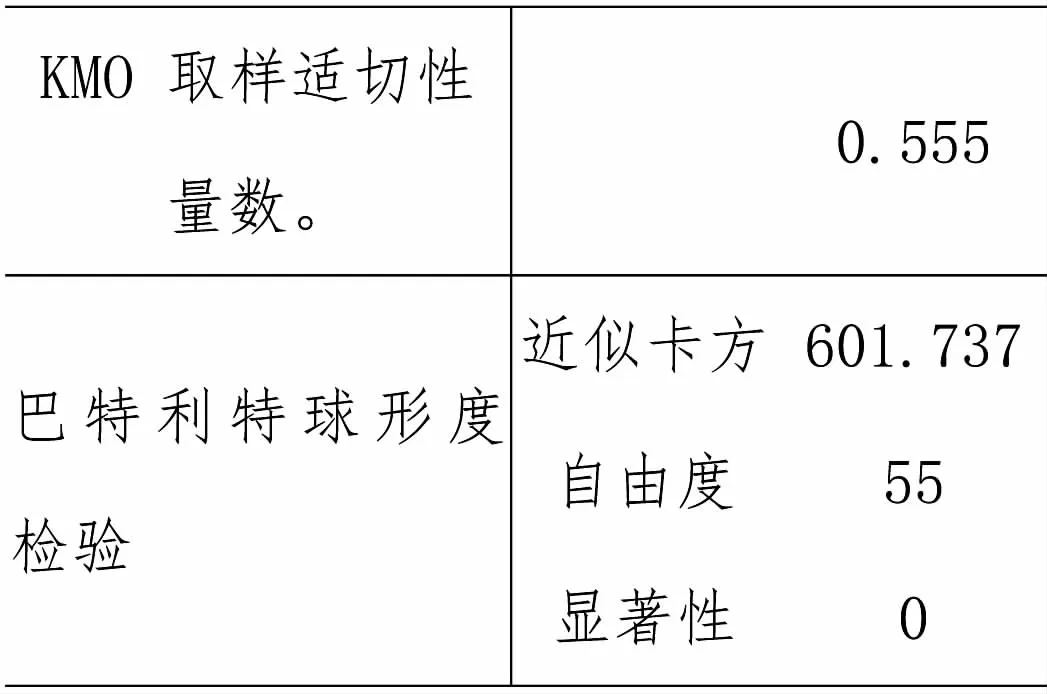

第二步,KMO和巴特利特检验

表 3 KMO 和 Bartlett 的检验

KMO和Bartlett的球形度测试结果如表3所示,KMO值为0.555,大于0.5,适合进行因子分析;Bartlett球度检验的显著性概率为0,通过了测试,表明所选的财务指标适合因子分析。

第三步,公共因子提取

表4 公因子方差

根据公因子方差表来看,各变量的提取度较好,能够较好的反映原始变量的信息。

第四步,总方差解释

用特征根大于1的方法提取主因子,由公共因子的特征根及方差贡献率结果可知,提取的主因子有3个,第一个主因子的特征根为4.642,方差贡献率为42.201%;第二个主因子的特征根为2.678,方差贡献率为24.349%;第三个主因子的特征根为1.967,方差贡献率为17.883。三个主因子的累计方差贡献率为84.433%,超过80%,因子分析效果理想,三个主因子可以代表原始数据进行因子分析。

表5 总方差解释

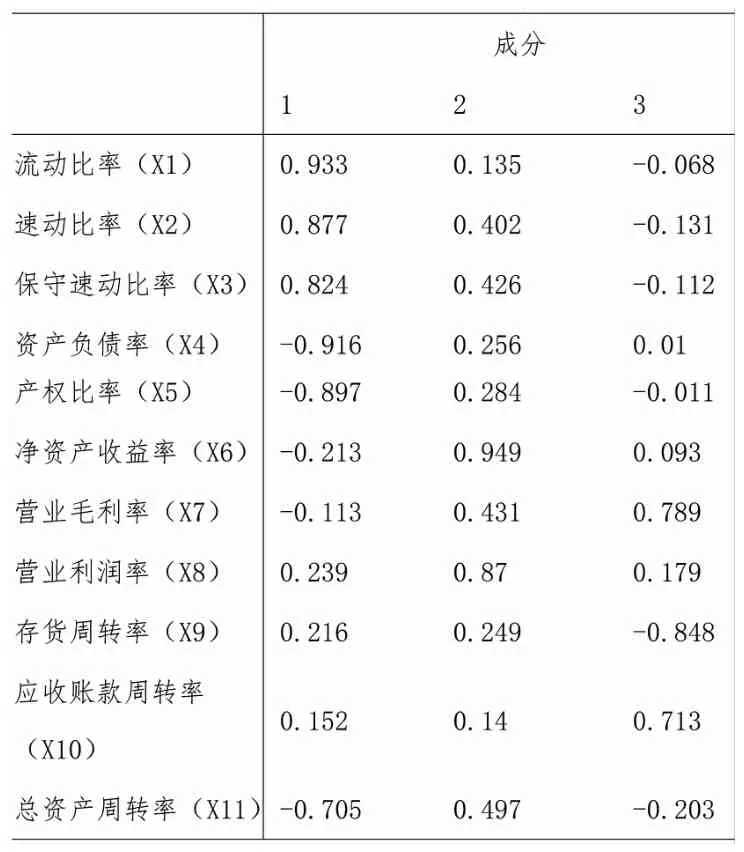

第五步,旋转成分矩阵

采用最大方差法就行旋转,由旋转成分矩阵表6可知,主因子 1主要承载了流动比率(X1)、速动比率(X2)、保守速动比率(X3)、资产负债率(X4)、产权比率(X5)五个指标的内容,可以将其命名为偿债能力因子;主因子2主要承载了净资产收益率(X6)、营业利润率(X8)、总资产周转率(X11)三个指标的内容,可以将这四个指标命名为盈利能力因子;主因子3主要承载了营业毛利率(X7)、存货周转率(X9)、应收账款周转率(X10)三个指标,可以将这三个指标命名为营运能力因子。即三个主因子包含了11个指标。

表6 旋转后的成分矩阵

第六步,综合得分计算

根据因子得分系数矩阵可以得到各个成分得分公式。

表7 成分得分系数矩阵

由表7可得F1、F2、F3与F的得分公式:

进一步由综合得分公式,可得理念综合得分:

由上述公式可以计算出各企业历年成分得分及综合得分、排名,计算结果如下:

表8 Q公司与同行业2015-2019横向对比历年得分及排名

由表8可知,2015-2019年间,Q公司的财务绩效在所选的整个样本公司之间的排名中等偏下,在2015、2016、2017和2019年综合排名第三。综合能力中等偏下。

F1偿债能力因子的得分排名2015-2019年间分别为第二、第五、第三、第七、第一,表明Q公司的偿债能力在行业内属于中等的企业,偿债能力较强。

F2盈利能力因子的得分排名2015-2019年间分别为第五、第五、第四、第六和第五,盈利能力在行业内属于排名靠后,盈利能力中等。

F3营运能力因子的得分排名2015-2019年间分别为第四、第一、第七、第四和第二,很明显,其营运能力五年时间完全没有得到改善,说明其营运能力中等。

综上所述,2015-2019年间,Q公司的偿债能力较强,盈利能力中等,营运能力中等。

2.2 Q公司2015-2019财务绩效纵向比对

表9 Q公司2015-2019纵向比对历年得分及排名

由表9可以看出,Q公司2015的财务绩效排名第一,说明2015年对于Q公司而言是财务状况最好的一年,根据其F1偿债能力因子排名变化情况发现,2015-2019排名逐渐靠后。通过F2盈利能力因子得分排名来看,自2015-2019年,排名呈现先上升后下降,2017是五年中最好的一年,其盈利能力中等。从F3营运能力因子得分排名来看,2015-2016情况较好,但是2017-2019又开始下滑,说明其营运能力不稳定,正在逐渐的变弱。综合来看,Q公司2015-2019年偿债能力、营运能力和盈利能力中等。

3 Q公司财务管理的优化

企业的财务管理优化可以分为融资策略优化,融资策略优化、投资战略优化和营运资金管理优化。融资策略优化方面,企业应该尽可能的拓展融资渠道,优化资本结构,并且尽可能多的吸收更多的政府补贴。投资战略优化方面,企业应该尽可能提高项目投资收益分析能力和多元投资促进投资策略的多元化并实施稳健的投资策略。营运资金管理优化方面,企业应该适当减少营运资本,提高营运资本利用率,并且提高存货周转效率。