R公司研发投入对企业绩效的影响研究

2020-12-23任玉琦

任玉琦

0 引言

现如今,房地产市场回落、大白电进入以更新需求为主的发展阶段,行业增长乏力。空调行业库存高企、电商渠道下沉,导致价格战持续升级、竞争加剧。我国为进一步推动企业的发展也制定和出台了不少的规划和政策,在资金方面也给予不小的扶持,进而鼓励企业不断加强研发创新能力,加大科研力度。研发能力对于家用电器领域起着至关重要的作用,要想在行业中保持长久的发展,就必须提高研发活动在企业中的地位,才能保障企业长远的竞争力,进一步推动整体国民经济的可持续发展。本文将以R公司为案例,对R公司的研发投入和财务绩效的现状进行分析研究,进一步分析研发投入对企业的综合作用和影响。

1 文献回顾

朱焱等(2013)等指出,企业的研发投入是企业财务绩效的重要影响因素,而管理层的人力资本投入也将促进研发投入对财务绩效的影响。李俊成等(2017)认为,研发投入能够提高企业创新能力,在市场程度较高、政府鼓励时研发投入对企业的创新能力的影响更为显著。国内的研究主要集中在制造业、信息行业、电子通信、制药业等方面,大多数学者认为研发投入能够给企业带来正向效益,能够提高企业财务绩效。

总体而言,对于研发投入与财务绩效的关系,虽然国内外学者没有形成统一结论,但大多数学者认为研发投入与企业财务绩效具有正向相关性,研发投入还能反作用于企业,有利于企业优化产品和服务,有利于降低相关经营管理成本,有利于提高企业收益,营造企业良好形象, 提高企业竞争力。

2 R公司研发投入与企业绩效现状分析?

2.1 R公司概况

R公司集团在顺德、青岛设立了研发中心,并在美国、日本、英国等地设立了科研机构,由上千名技术人员组成了业内领先的研发团队,时刻与世界主流家电技术保持同步。

2.2 R公司研发投入现状分析

R公司遵从新会计准则的要求,对近几年企业的研发投入情况进行了披露,因此从企业的财务报告中可以获得其研发投入的信息。

2.2.1 研发资金分析

R公司在自主研发方面投入了大量的资金,每年在研发方面的投入超过了营业收入的2%,可见R公司对创新、研发的重视。本文主要利用研发投入总额对R公司研发费用的投入进行分析。研发投入总额能够直观的反应企业对研发的重视和支持程度,指标越大越能够带来更多的研发活动。

本文选取2015年至2017年度的数据。

表1 R公司研发投入总额和研发投入强度

2.3 R公司企业绩效现状分析

2.3.1 绩效分析指标的选取

研发投入影响到的企业财务指标有很多,在分析研发投入如何影响企业的经营业绩时,需要把多个指标同时考虑。本文所选的研究对象为国有企业R公司,因此适合采用功效系数法计算综合财务绩效。

本文在计算综合财务绩效时,使用到国务院国资委财务监督与考核评价局制定的《企业绩效评价标准》一书中家用电器制造业的标准值,以及国务院国有资产监督管理委员会制定的《中央企业综合绩效评价实施细则》中功效系数法的计算方法。该方法优点:一是确定二十二个指标和的权重,涵盖了财务绩效各个方面的指标,并且具有客观性;二是采用修正后的分数,避免了单个指标过低或过高而影响总分值。

2.3.2 绩效分析方法的选取

本文采用功效系数法,选取的二十二个指标结合成一个综合指标,从而全面的反映企业的财务绩效。本文所用到的指标权重均根据中央企业综合绩效评价指标及权重表设定的。R公司属于家用电器制造业,因此本文的标准值选取每年国资委考核分配局出版的《企业绩效评价标准值》中的家用电器制造业的标准值。实际值根据企业历年的财务报表计算得到。

2.3.3 绩效分析

企业绩效基本指标计分是按照功效系数法计分原理,将评价指标实际值对照行业评价标准值,按照规定的计分公式计算各项基本指标得分。

以2017年R公司综合财务绩效计算为例

表2 R公司基本指标评分表

表3 R公司修正指标评分表

2015年至2017年R公司综合财务绩效修正后的分数为:

表4 R公司2015-2017年综合财务绩效

2.4 本章小结

本章是对R公司基本情况的介绍,包括企业的公司的简介、研发投入状况和综合财务绩效。研发投入状况从研发投入总额进行分析,发现近年来R公司研发投入总额和综合财务绩效均呈上升趋势。

3 R公司研发投入与财务绩效的相关性分析

3.1 研发投入总额与企业财务绩效相关性分析

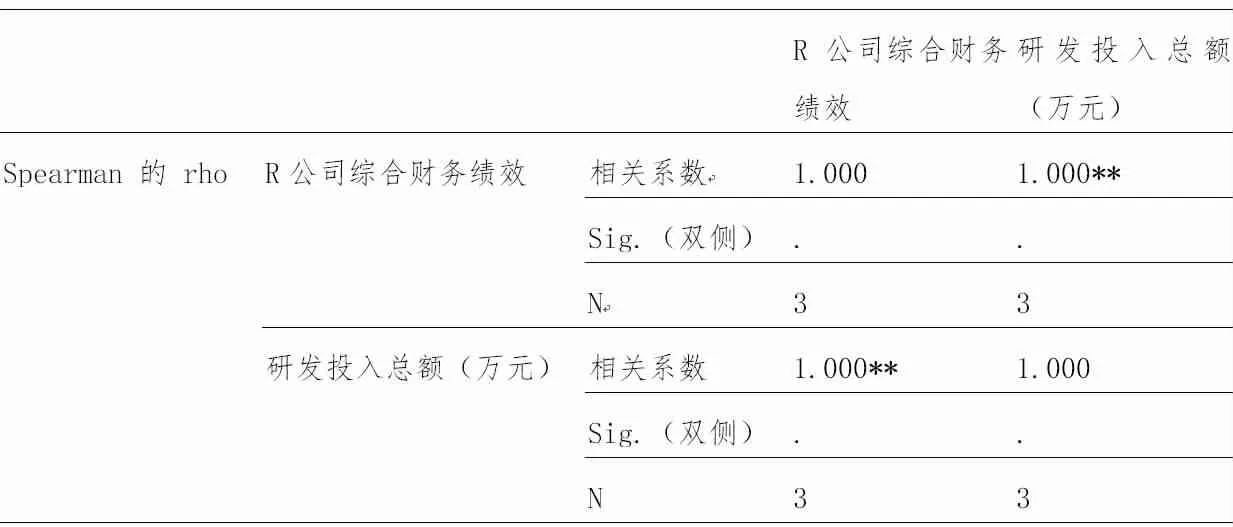

表5 R公司研发投入总额与财务绩效的相关系数

spearman相关系数在0.8-1.0之间说明相关性极强,0.6-0.8之间说明相关程度强,0.4-0.6之间说明相关性中等,0.2-0.4之间说明相关性弱,0.0-0.2之间说明无相关性或相关性极弱。根据分析数据可得研发投入金额与企业综合绩效spearman研发投入相关系数为1.000,在0.8-1.0之间,说明两者的相关性极强,且为正相关,研发投入金额对企业综合绩效是正向影响,企业综合绩效对研发投入金额也是正向影响的。因此可得,R公司研发投入金额与企业综合绩效具有极强的相关性,公司能够平稳健康运营,离不开多年的研发经验。

4 R公司相关性分析的结果与原因分析

4.1 相关性分析结果

本文选取R公司为研究对象,整理了2015年至2017年的财务报表数据,选取研发投入总额作为指标,分析R公司研发投入对财务绩效的影响。通过对R公司研发投入与综合财务绩效相关性分析,得出的结论如下:研发投入对企业绩效有正向促进作用。

4.2 加大研发投入提升企业绩效的建议

4.2.1 增加研发支出,提高研发成果的保护和转化

R公司拥有大量专利,由于我国知识产权的保护力度不够,一旦研发成果被仿制,那么研发所取得的优势便不复存在,研发支出就无法促进财务绩效的提升,甚至会降低企业对于研发的积极性。因此企业应加大对知识产权的保护力度,保护企业的研发成果,不管是研发的前期、中期、后期,每个阶段都应全方位的监督,确保研发成果得到相应的财务绩效。

4.2.2 合理利用政府补助,规范研发投入信息披露

企业要保持与政府勤沟通勤交流,政府的有关政策是关于引导和激励企业进行研发活动时,要主动配合政府工作,只有政府补助和自身力量的强大两者相结合,才可有效地改善企业的经营业绩,提高企业的现金流动性,降低企业的财务风险,在一定程度上补充企业的研发融资。