独角兽企业成长关键因素的实证研究

2020-12-22郑健壮吴文雯

郑健壮,吴文雯

(1.浙江大学城市学院商学院,浙江杭州 310015;2.暨南大学经济学院,广东广州 510632)

1 研究背景

独角兽企业(Unicorn Company),这一概念最早是由种子轮基金(Cowboy Ventures)创始人Aileen Lee在2013 年提出来的。它原指那些发展速度特别快、数量稀缺且被投资者所追捧的创业企业,现定义为创业在10 年以内,估值超过10 亿美元的非上市创业公司[1-2]。独角兽企业按市场估值可分为准(潜在)独角兽企业(10 亿美元以下)、独角兽企业(10~100亿美元)和超级独角兽企业(超过100 亿美元)等三类,按企业成长模式可分为技术驱动型、受众驱动型、平台驱动型和模式驱动型等四类[3]。

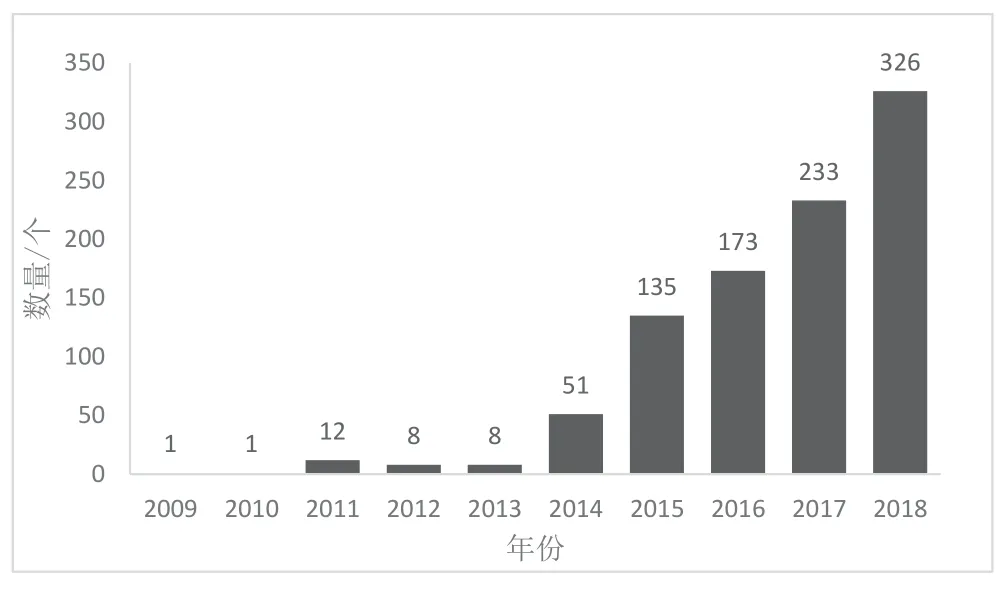

综观近十年全球独角兽企业的发展态势,其基本特征可概括为以下四点。(1)数量呈现指数型增长态势。在过去10 年里,全球独角兽企业数量以前所未有的速度增长:从2009 年的一家发展到2018 年的326 家(图1)。其年均增长36 家,年均发展速度达到90.22%;(2)中国独角兽企业数量紧随美国,位列全球第二,约占全球的1/4 强[4]。2014—2018 年间五年中,中国独角兽企业数量从47 家、61 家、131 家、164 家增长到205 家1)。自2018 年以来,我国更以每三天就诞生一家独角兽企业的速度发展[5]。(3)全球独角兽企业成长年数集中在4~8 年,平均年限为6.2 年[1];(4)创新创业生态环境成为其形成的主要条件,空间分布集聚态势明显。从国别而言,全球独角兽企业主要集中在美国和中国,两者合计占全球的76%[4]。

图1 2009—2018 年间全球独角兽企业数量

作为创新型企业的典型代表的独角兽企业,由于其快速成长性、整体爆发性和强大创新能力等特征[6],其快速发展必将对区域的科技创新和经济发展产生重要的推动作用[7]。目前,中国已成为全球独角兽的第二大国,其质量已可与第一大国美国进行竞争。根据中国前瞻产业研究院整理统计,在2018 年的全球29 家超级独角兽中,中美两国分别为13 家和12 家,占比44.80%和41.40%;另外,从估值来看,中国5 506.31 亿美元,占全球超级独角兽总估值8 693.11 亿美元的63.34%,是美国2766亿美元的近2 倍。从个体而言,蚂蚁金服以1 476.92亿美元的估值位居首位,其次是估值750 亿美元的今日头条,美国的Uber 以720 亿美元屈居第三名[8],中国包揽了前三强中的两个。因此,对中国独角兽企业成长的内在规律研究,既具有非常重要的现实意义,又具有非常强大的科学说服力。

但遗憾的是,我国(乃至世界)在此领域的学术研究仍处于初期探索阶段。一方面,聚焦独角兽企业的研究整体偏少,还未形成系统化的研究态势;另一方面,目前的研究多停留在案例介绍性或描述性统计分析阶段,缺乏对独角兽企业成长和发展规律进行较为深入的实证分析。基于此,本文在归纳影响独角兽企业成长主要因素基础上,并通过聚焦我国独角兽企业,利用回归分析和因子分析等方法探究独角兽企业成长的内在关键因素,以总结独角兽企业成长和发展的内在规律并提出相应的政策建议。

2 研究假设

研究独角兽企业的关键是要破译促进独角兽企业这个行业快速成长的内在“密码”。在文献综述和行业整体特征分析基础上,我们发现影响独角兽企业快速成长的主要因素在于创始人特征、企业创新能力、企业成长时间和区域因素等4 个方面。

2.1 创始人特征

创始人的人格特质和经营才能会极大地影响独角兽企业的成长。袁晓辉、高建通过对独角兽企业的创始人的统计分析后发现,创始人的年龄大多都在30 岁左右;在教育背景上,具有较高的学历,专业多为科技类专业或经济类专业,其中科技类专业占绝大多数;大多数独角兽企业创始人都具有和他人一起合作或创业的经历[1]。Manuel 等研究发现,人力资源是独角兽企业快速发展的关键资源[9]。另外,创始人兼任公司CEO 会使得管理者和所有者的利益趋于统一,有利于减少代理成本,从而促进企业的快速发展[10]。综上所述,本文提出以下假设:

H1:创始人特征对独角兽企业成长具有显著的影响

H1a:创始人学历对独角兽企业成长存在正向的影响作用

H1b:创始人担任CEO 对独角兽企业成长存在正向的影响作用

2.2 企业创新能力

从创新型企业发展规律来看,创新氛围和创新能力等对该类企业成长有着重要的影响作用[11-12]。据蒋师等统计,2017 年我国164 家独角兽企业共申请专利30 447 件(其中:发明专利22 174 件,实用新型4 268 件,外观设计4 005 件),发明专利占73%[13]。这说明独角兽企业整体上具有很强的科技创新特征。综上所述,本文提出以下假设:

H2:企业创新能力对独角兽企业成长存在正向的影响作用

2.3 企业成长时间

相关研究发现,独角兽企业在成长时间方面呈现以下两个典型特征。一方面,独角兽企业成长速度越来越快。联想实现100 亿元销售收入用了20 年,百度用了12 年,小米用了不到3 年。目前,美国独角兽企业从成立到市值超过10 亿美元平均需要6 年,而中国独角兽企业发展更快,仅需要4.6 年,其中中国智能芯片公司“寒武纪”从诞生到成为独角兽仅仅用了1 年零4 个月[5];另一方面,大多数独角兽企业的成长时间存在明显的“正态分布”,集中在4~8 年。有学者对全球独角兽企业的成长时间的进行描述性统计后发现,独角兽企业的平均成长时间为6.2 年[1]。综上所述,本文提出以下假设:

H3:企业成长时间对独角兽企业成长具有显著影响且存在一个最佳的成长时间

2.4 区域因素

已有研究表明,创新型企业的数量分布情况与地区(城市)等级高度相关。一个地区(城市)的等级水平越高,相应的该地区(城市)的创新型企业的数量也越多[14]。城市的创业生态系统更是直接影响独角兽的孵化和成长[15]。楚天骄等通过构建由市场规模、人才规模和水平等一系列指标的区域因素评价体系的基础上,对2016 年中国独角兽企业空间分布与中国35 个样本城市进行了匹配性研究。研究发现:区域的新型经济发展水平和城市的人才规模是影响独角兽企业成长的两大区位因子[2]。

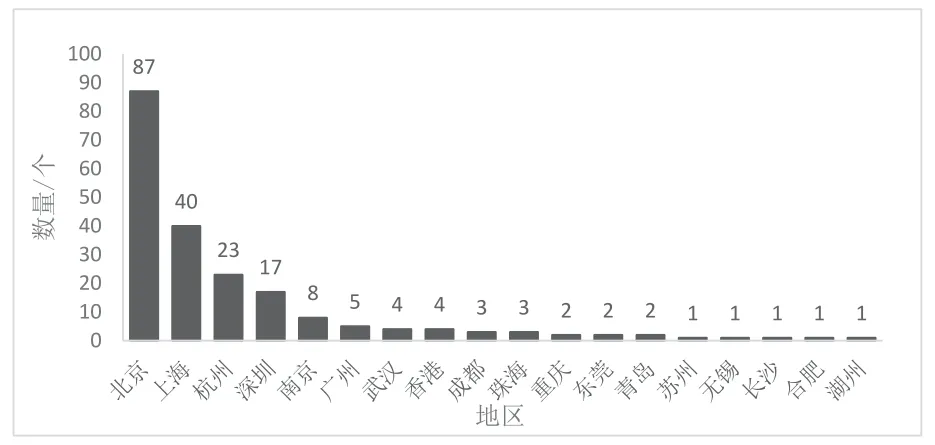

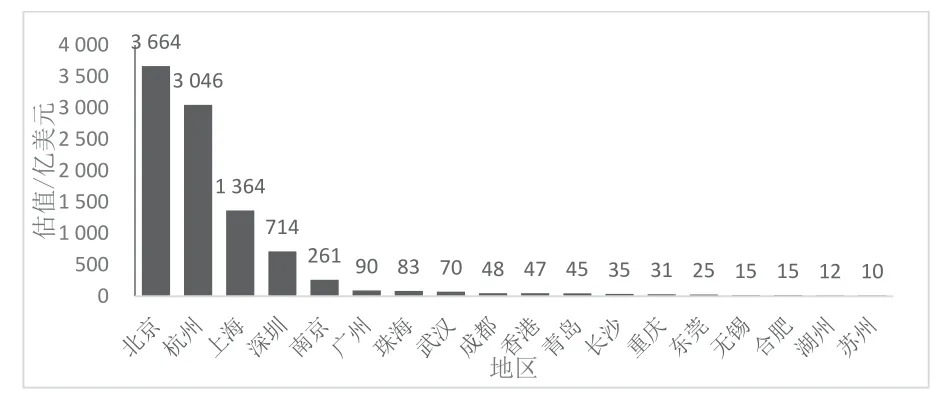

从现实情形来看,独角兽企业在空间上存在明显的集聚效应。从全球来看,326 家独角兽企业主要分布在美国和中国(合计占76%),而29 家超级独角兽同样集聚于中美两国(合计占86.20%)。从2018年我国205 家独角兽企业的空间分布来看,不管是数量(图2)还是估值(图3)也主要集中在“北上杭深”四个城市。综上所述,本文提出以下假设:

H4:区域因素对独角兽企业的成长具有显著的正向影响作用

图2 2018 年我国独角兽企业数量的地区分布

图3 2018 年我国独角兽企业估值的地区分布

根据以上假设的内在逻辑关系,本文提出影响独角兽企业成长因素的概念模型(图4)。

图4 独角兽企业成长的概念模型

3 实证研究

3.1 变量设计与选取

本研究的自变量为创始人特征、企业创新能力、企业成长时间和区域因素,因变量为企业成长。参考已有的研究成果,创始人特征的测度采用两个一级指标:学历和是否担任CEO,两个指标均为虚拟变量;创新能力采用研发能力表示,用企业在一定年份的发明专利数这一指标进行衡量;企业成长时间采用企业从成立到2018 的成长时间。区域因素采用市场规模、人才规模和水平、创新创业环境、对外开放度和相关产业基础等5 个一级指标衡量。企业成长采用企业的平均每年估值增长值进行衡量。具体的指标体系见表1。

上述指标的数据来源:创始人学历和是否担任CEO 来源IT 桔子以及百度百科,企业研发能力来源IRPdaily 与incopat 创新指数研究中心联合发布的数据,区域因素的5 个一级指标来源国家统计局和国家工信部网站,反映企业成长的企业的平均每年估值增长值来源于国家科技部网站公布的数据。

表1 相关测度指标体系

表1(续)

3.2 样本对象及描述

由于独角兽企业均为非上市企业,因此,在数据收集方面存在较大的困难。为收集上述各个指标的数据,本文最后只选取了2018 年205 家独角兽企业中的51 家。

3.2.1 样本企业的地区分布

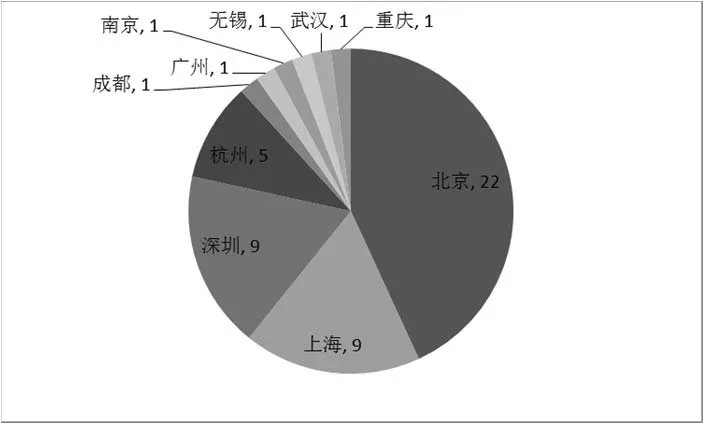

本研究涉及的51 家样本企业,其地区分布情况如图5 所示。由图5 所知,北京、上海、深圳和杭州是独角兽企业主要集聚的城市,其他地区相对较少。

图5 51 家独角兽企业地区分布情况

3.2.2 样本企业的估值分布

本研究中51 家样本企业总估值为3 683.07 亿美元,占205 家总估值9 573 亿美元的38.47%。在51 家样本企业中,平均每家企业估值72.22 亿美元,其中,500 亿美元及以上的2 家,占3.92%;100~500 亿美元的6 家,占11.76%;50~100 亿美元的5 家,占9.80%;50 亿元以下的38 家,占74.50%。

3.2.3 样本企业的行业分布

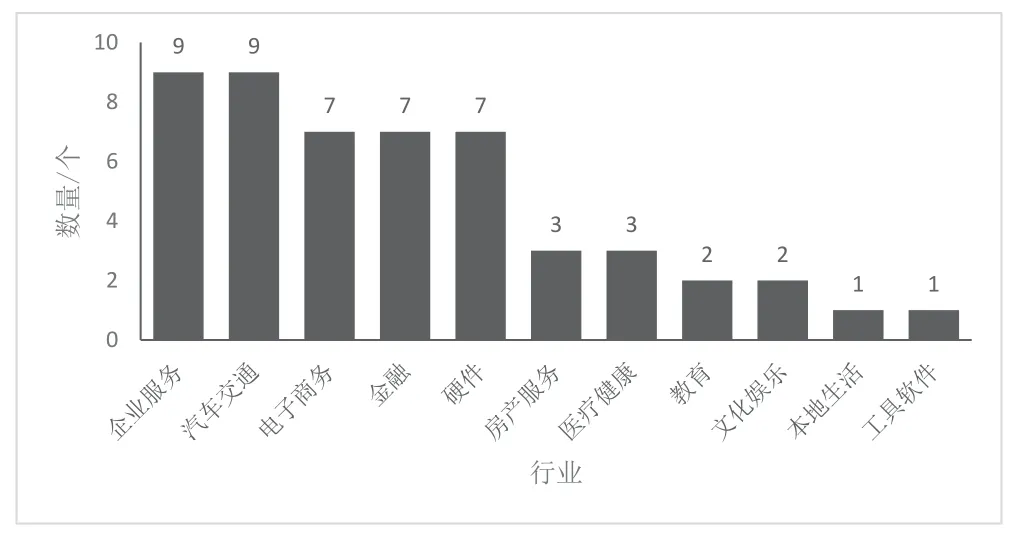

本研究中51 家企业的行业分布情况如图6 所示,主要集中在企业服务、汽车交通、电子商务、金融、硬件领域,其他行业相对较少。

图6 51 家独角兽企业行业分布情况

3.2.4 样本企业成长年限分布

本研究中的51 家企业的成年年限分布如下:1~5 年的22 家,占43%;6~10 年的22 家,占43%;10 年以上的7 家,占14%。因此,绝大多数的独角兽企业的成长时间都在10 年以内,只有少数是在十年以上的。

3.3 实证分析

为验证上述四个假设的准确性,本文采用回归分析(包括线性回归和二次函数型的非线性回归)和因子分析两种方法进行检验。本文有四个自变量:创始人特征、企业创新能力、企业成长时间和区域因素。由于51 家样本独角兽企业主要集中在北上深杭等10 个城市,样本数量太小,不能直接使用回归分析的方法考察各个区域影响因素与独角兽企业成长之间的关系。因此,前三者用回归分析进行验证,后者采用因子分析进行验证。

3.3.1 创始人特征、企业创新能力、企业成长时间与独角兽企业成长间的关系

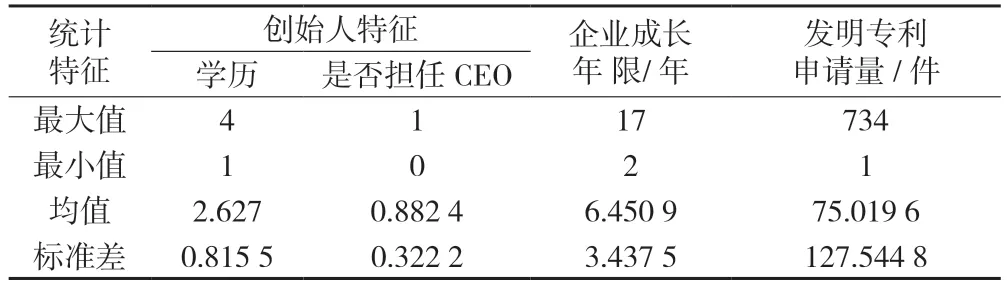

(1)自变量描述统计。表2 显示创始人特征、企业创新能力和企业成长时间等三个自变量的基本情况。由表2 可知,独角兽企业的创始人的学历均值为2.627,即大多数创始人的学历都在本科及以上水平。具体而言,在51 个样本企业创始人学历中,有4 个为中学学历,18 个大学本科学历,22 个硕士研究生学历和7 个博士研究生学历。另外,36 个毕业于211 和985 高校。在硕士及以上学历中,9个具有境外深造经历;从是否担任CEO 的描述统计结果看,创始人兼任CEO 的均值达到0.882 4,即兼任CEO 的比例为88.24%,意味着绝大多数的企业的创始人兼任CEO;从企业成长年限来看,其均值为6.450 9,即六年左右可能是一个最佳的年限;从发明专利来看,发明专利申请量从1 件到734 件差距较大,这说明不同行业的独角兽企业创新能力存在较大的差异。

表2 相关变量的描述性统计

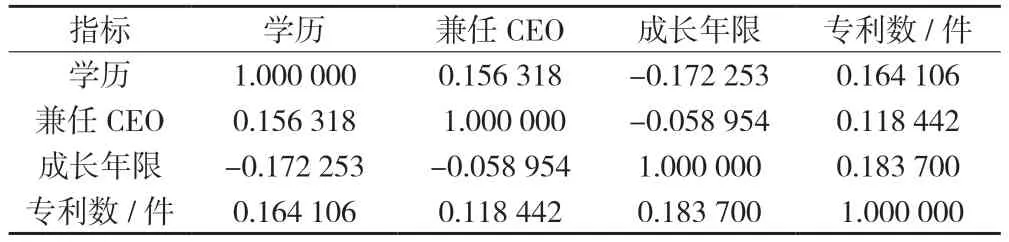

(2)自变量相关性分析。表3 是应用皮尔逊的相关分析方法计算四个自变量之间的相关系数。测算结果显示:创始人学历、是否担任CEO、企业成长年限和企业发明专利数量之间的相关系数的绝对值比较小,这说明各个变量之间没有多重共线性。

表3 自变量的相关性系数

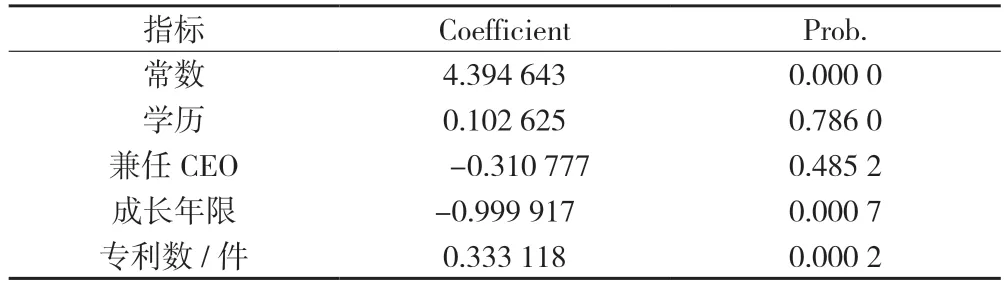

(3)回归分析。表4 是样本企业的创始人特征、是否兼任CEO、企业成长年限、企业专利申请量和独角兽企业平均每年估值增长值的回归分析。从回归结果可以看到,创始人的学历和是否兼任CEO 对企业的成长影响不显著。独角兽企业成长的年限和申请的专利数与企业估值在1%的显著性下相关。

表4 独角兽企业回归分析

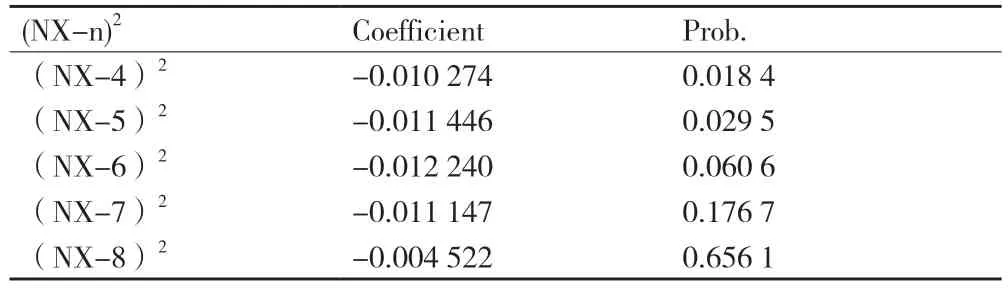

(4)对企业成长时间的进一步分析。上述研究可以知,企业成长时间对独角兽企业成长具有显著影响。因此,我们假设独角兽企业的成长可能存在一个最佳的年限,即在几何图形上可能呈现倒U 形。基于此,我们用(NX-n)2型的函数来进行回归(n 表示假设的最佳年限),回归结果如表5 所示。从结果来看,当n=6 时相关系数最大,所以得出独角兽企业的最佳成长年限为6 年。

表5 对企业成长时间的进一步回归分析

3.3.2 区域因素与独角兽企业成长成长间的关系

从上述研究中我们不难发现,51 家样本独角兽企业集中在我国的10 个城市(图5),而且以“北上深杭”四个城市为主。由于自变量(区域)的样本数量太小,所以不能直接采用回归分析方法考察区域因素对独角兽企业成长的影响。基于此,我们参考楚天骄,宋韬的研究方法进行研究[2]。本部分的研究思路如下:首先,从城市的区域影响因素分析入手,考虑到国家统计局只公布了36 个主要城市数据(大陆直辖市、省会城市加深圳),因此,以全国36个城市作为样本,对这36 个城市的各个区位条件指标进行分析评价。通过因子分析对其进行打分,根据打分的结果对这36 个城市进行分类;其次,基于目前国家统计局只公布2017 年各大城市的相关数据,所以本文相应地采用2017 年的独角兽榜单上的企业;最后,将样本城市分类结果与2017 年实际独角兽企业的分布情况进行比对。

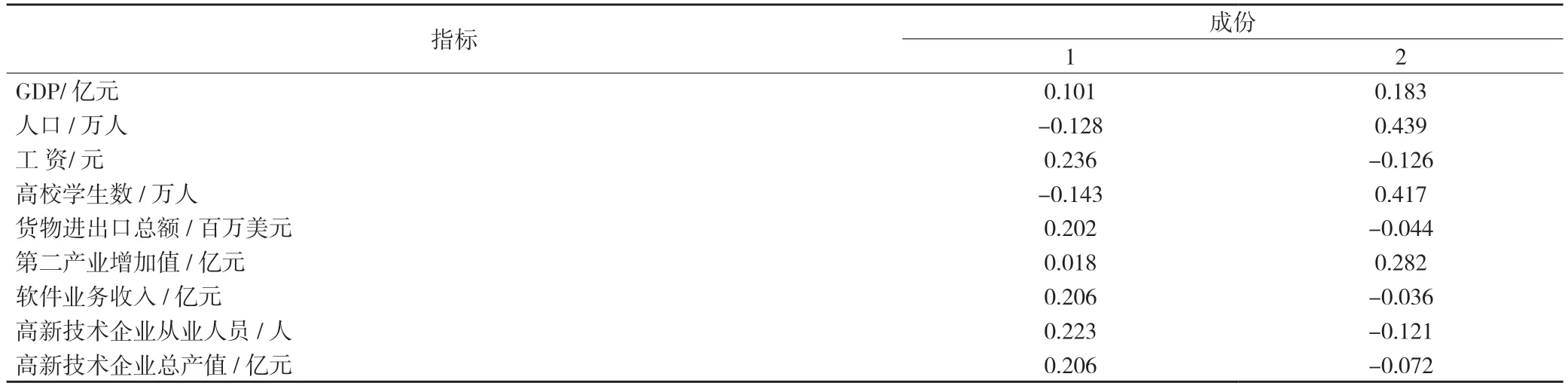

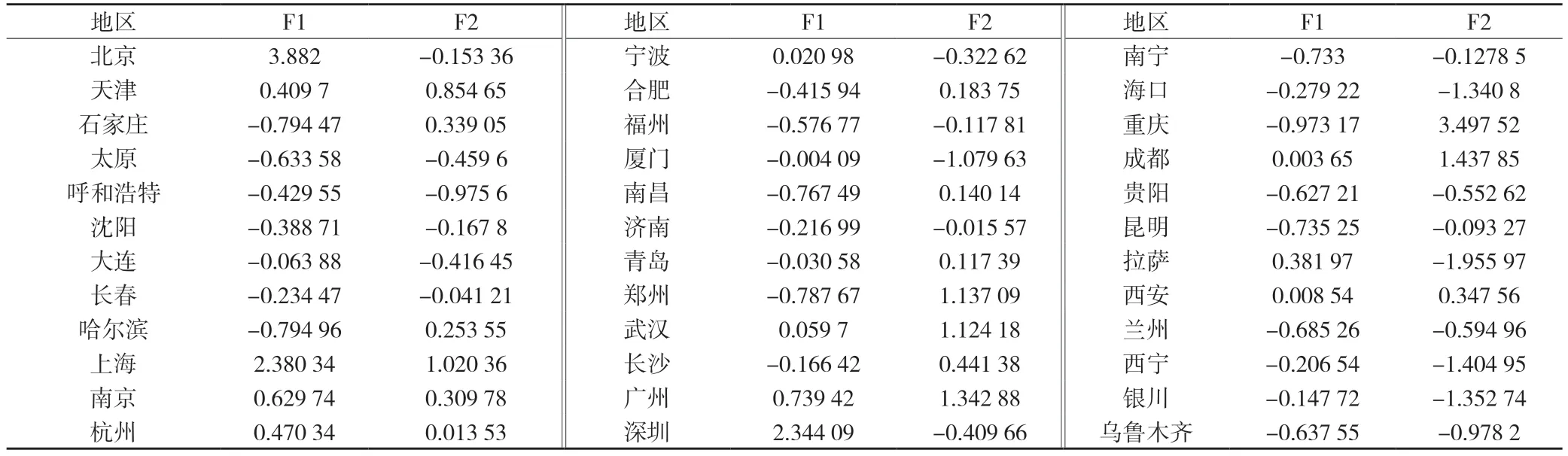

(1)确定区位影响因子。本研究采用主成分分析法对区域影响因素中的9 个指标用SPSS19 进行因子分析,从中得出影响独角兽企业成长的区位因子。首先检验了各个区域影响因素的指标之间是否存在足够的相关性,检验结果显示该组变量的KMO 统计量为0.711,并且在1%的显著性下显著,因此可以采用因子分析法。实验中用SPSS19 得到了区域影响因素的成分得分系数矩阵(表6),从矩阵中可以看出,一共提取出了两个成分,并且得到了36 个样本城市关于成分1(F1)和成分2(F2)的得分(表7)。公因子1 与工资、高新技术企业从业人员、高新技术企业总产值、软件业务收入和货物进出口总额等指标正相关性很高,将其命名为新经济发展水平;公因子2 与人口、高校学生数和第二产业增加值等指标正相关性很高,将其命名为高素质人口规模。

表6 成分得分系数矩阵

表7 36 个城市区位条件影响因素数据与影响因子得分

(2)区位评价与分类。根据36 个样本城市的影响因子F1 和F2 的得分情况,画出36 个样本城市的得分散点图(图7),其中:F1 为横坐标,F2 为纵坐标。从散点图的观察情况,具体分类方法使用SPSS19 进行K-Means 聚类分析,其聚类结果如表8所示。经检验,对于F1,F=39.296,P=0.000<0.05;对于F2,F=30.656,P=0.000<0.05,说明各指数的均值在四类中的差异是显著的。由于香港、珠海、镇江、丹阳、无锡、东莞、宁德、苏州8 个城市在数据获取上的缺陷,下表中不包括上述8 个城市的独角兽企业。

图7 区位影响因子得分散点图

表8 区位条件与独角兽企业分布情况匹配表

(3)研究结果。从36 个样本城市进行评价和分类的结果与2017 年全国独角兽榜单上的独角兽企业分布情况进行对比可知(表8):除杭州这个城市的特殊性外,其他城市的等级水平与该城市独角兽企业数量间存在高度的吻合性。上述研究结果给我们提供了以下三点启示。首先,区域的技术发展水平和对外开放程度对独角兽企业成长具有正向影响;其次,独角兽企业较多的城市通常具有较多的受过高等教育的人才群体。但反过来却不成立,有部分城市虽然有较大的受过高等教育的人才群体,但是独角兽企业却寥寥无几,或者根本就没有独角兽企业的诞生。所以人才对独角兽企业的成长来说是必要却不是充分条件;最后,平台型企业会加速一个城市的独角兽企业产生和成长。杭州的区位因子综合评价位于第三位,但是却拥有17 家独角兽企业,这在很大程度上是因为阿里巴巴这个平台。阿里巴巴本身孵化出了蚂蚁金服,阿里云等超级独角兽企业,其员工的创业也孕育出了杭州的众多独角兽企业。可见平台型的企业会帮助所在城市形成良好的创业环境,对独角兽企业的产生和发展具有重要意义

4 结论与启示

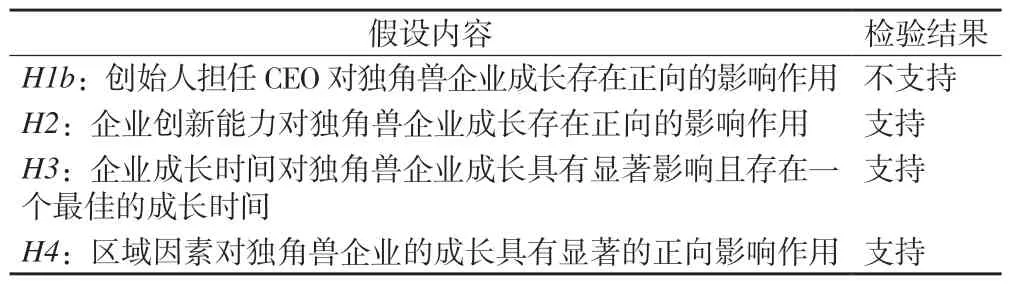

本文通过收集2018 年205 家独角兽企业中的51 家的具体数据,对独角兽企业的创始人特征、企业创新能力和企业成长时间等对独角兽企业成长进行了线性回归和二次函数型的非线性回归检验,实证研究结果显示:创始人学历和创始人是否担任CEO)对独角兽企业成长不存在显著的正向影响作用,而企业创新能力对独角兽企业成长存在正向的影响作用,企业成长时间对独角兽企业成长具有显著影响且存在一个6 年左右的最佳成长时间。本文通过收集我国2017 年的36 个城市和对应独角兽企业的相关数据,用区位影响因子法对区域因素与独角兽企业成长间的关系进行了检验。实证研究发现:城市的新经济发展水平和高素质人口规模对独角兽企业的成长具有显著的正向影响作用。具体检验结果可见下表(表9)。

表9 假设检验结果

表9(续)

上述研究结果至少给我们提供了以下三个重要启示。首先,企业创始人的学历和兼任CEO 是独角兽企业成长的必要而非充分条件。究其原因,一是独角兽企业所处的不同行业对其文化和公司治理结构的要求会存在巨大的差别,二是光有企业创始人的高文化程度但没有好的创新创业环境往往也无济于事。因此,一个城市要培育独角兽企业,关键是要营造良好的创新创业文化。作为全国经济总量排名第十的城市——杭州,其经济总量排在深圳、广州、苏州、武汉和成都之后,优质的高等教育又相对缺乏,但其独角兽企业的数量增长率却名列全国第一、估值排名全国第二、数量排名全国第三,而且全球最大的独角兽企业(蚂蚁金服)也坐落在杭州,这主要归功于杭州拥有全国一流创业创新生态环境;其次,要积极鼓励企业提升创新能力,没有创新能力的独角兽企业是“纸角兽”(paperunicorn)、“僵尸兽”和“独角尸”。它们的共同特点是伪独角兽,一旦遇到经济波动或经济寒冬,很容易被“吹走”和“烧掉”。一个典型的例子就是近年纷纷破产的共享单车。独角兽企业企业的最佳成长年限为6 年左右的纪录也告诉我们:其成长具有很强的“时效性”。因为,独角兽的快速成长离不开“风投”的支持,而近年来,经济环境的高“动荡性”和“不确定性”的加剧,会使“风投”的偏好和企业发展机会“稍纵即逝”;最后,要培育和发展独角兽企业,一个重要的条件是要加快发展城市的新经济,加快引培高素质人口。因为,一方面独角兽企业本来就是新经济的产物,另一方面,发展和利用新经济必须要有新时代高素质的人才。

注释:

1)关于2018 年中国独角兽企业的数量,有两种不同的版本。一为203 家(可见:https://www.useit.com.cn/thread-22223-1-1.html),二为205 家(可见:https://www.qianzhan.com/analyst/detail/220/190322-16c032d8.html)。作者选择后者,特作说明。