国际信用评级在国有建筑企业债务管理中的应用

2020-12-16东润宁

东润宁

(中国铁建股份有限公司 北京 100855)

1 引言

近年来,我国大型国有建筑企业秉持国际化经营发展理念,积极开拓海外基础设施建设市场,在“走出去”的同时逐步融入国际金融和资本市场,主动开展国际信用评级,旨在让国际投资者及相关方更多地了解企业。国际信用评级行业经过上百年的发展已形成了较为成熟的政府相关建筑企业的评级方法论,研究该评价体系对国有建筑企业防范信用风险,债务风险管理方面具有良好的借鉴意义。

2 国际信用评级对国有建筑企业的影响

2.1 国际信用评级的发展

一百多年前,美国人约翰·穆迪创立的穆迪投资者服务公司发表了《穆迪对铁路的投资分析》,第一次对已发行铁路债券的公司进行评价,并对这些债券设立等级排序。这是现代信用评级的雏形,是由第三方建立一个等级评价系统,供投资者掌握更多信息。随着国际融资市场的兴起,以标普、穆迪、惠誉为代表的三大国际评级机构,以其相对独立的地位及其对信息收集加工处理的专业性受到了国际投资者的广泛欢迎、认可和依赖,并将评级范围逐渐延伸到资本市场各类金融产品及评估对象。

2.2 大型建筑企业国际评级情况

随着城市化、全球化进程的推进,大型国有建筑企业逐渐发展为综合建筑集团。在业务模式上从单一基础设施建设扩展至勘察设计咨询、工业制造、房地产开发等领域,提供科研规划、勘察设计、施工监理、维护运营和投融资等全产业链服务。在经营地域上从立足本国不断向海外市场拓展,国际化经营水平稳步提升,全球布局经营格局日益显现。为进一步融入国际建筑市场,增强建筑企业品牌效应,提高国际投融资能力,获得全球资本市场支持,大型国有建筑企业纷纷邀请国际评级机构对其主体或融资产品进行信用评级。据统计,美国《工程新闻记录》(ENR)杂志“全球250家最大承包商”排名前十位的建筑企业,均在三大国际评级机构持续进行了信用评级(见表1)。

表1 ENR前十位建筑企业国际评级情况(截至2019年底)

2.3 国际信用评级的意义

信用评级的核心关注是企业信用状况,通过使用专业方法论,对特定因素和指标进行测算评价,对企业偿还债务的能力和意愿做出衡量并提供前瞻性意见。专业客观的信用评级能为市场投资者提供决策参考和依据,渐渐发展成为国际融资不可或缺的一个重要环节。对于需要“走出去”拓展全球化业务的国际化建筑企业而言,国际信用评级结果体现了企业在资本市场的信用等级和相对排名,关系到企业在资本市场融资的能力,并直接影响企业融资的成本。

3 国际评级对国有建筑企业的评级框架

3.1 国际信用评级对国有建筑企业评级方法

三大国际评级机构均采用定性与定量分析相结合,通过对宏观经济、行业趋势及企业微观的分析框架制定不同的评级方法论。对于国有建筑企业,除了依据一般企业评级标准、建筑行业评级标准外,还重点考量政府相关企业评级标准。不过各家机构的评级总体逻辑和流程略有不同。

标普对于国有建筑企业先进行微观层面的分析,重点衡量经营风险(主要是行业风险、国家风险和竞争地位三方面)、财务风险(主要是现金流和杠杆情况),得出评级锚定;然后进行修正,主要考虑因素包括企业多样性、资本结构、财务政策、流动性、公司治理、可比评级分析;最后再结合企业的信用亮点,比如政府支持等,最终给出企业级别。

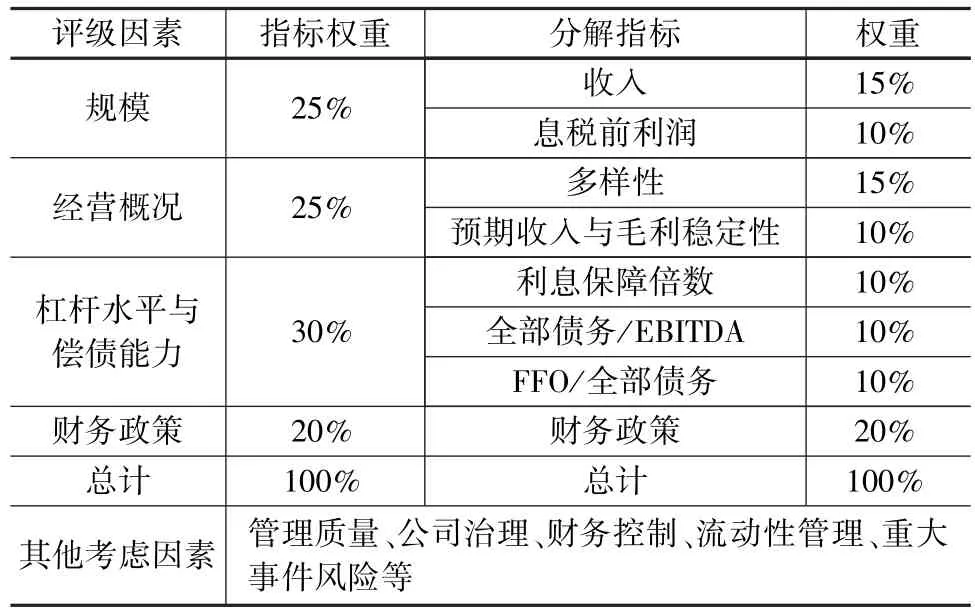

穆迪对于国有建筑企业的评级记分卡分为四大方面,分别是规模(收入、息税前利润)、经营状况(多样性、预期收入与毛利稳定性)、杠杆水平和偿债能力(利息保障倍数、杠杆水平、现金流覆盖倍数)及财务政策。在记分卡基础上,考虑信用提升因素,比如政府支持等,最终给出企业级别。

惠誉对于国有建筑企业的评级首先是根据政府相关企业评级标准,得到初步级别范围,主要考量政府持股程度和支持意愿。在这个基础上,再对企业的营运现金流、杠杆水平、资本结构、流动性等指标进行分析,最终给出企业级别。

3.2 国际信用评级对建筑企业重点分析指标

国际评级机构在各自框架体系下,尽管评级流程和分解细化指标不尽相同,但对于建筑企业微观层面,以下因素列作评级观察重点:经营方面重视规模、竞争地位和业务多样性等;财务方面重视杠杆水平和现金流情况和财务政策等,见表2和表3。其中,杠杆水平和现金流情况是衡量企业偿债能力的直观指标,直接反映企业债务管理能力,因此也是国有建筑企业在日常经营中尤其需要关注的定量分析指标之一。

表2 穆迪建筑行业评级方法论

表3 标普工程建筑行业评级方法论

4 国际信用评级对国有建筑企业债务管理中的应用启示

标普中国对信用评级的定义是“为了对发行主体和债务的整体信用状况做出一个相对的排名。所谓的信用状况涵盖了多种考量因素,包括违约的可能性、可能获得的外部支持、偿付的优先顺序及回收率等。”可见,国际评级在一定程度上反映了企业当前的相对信用状况,国有建筑企业可以充分借鉴国际信用评级方法,对企业自身信用和债务状况进行持续关注、动态管理。

(1)国有建筑企业要重视自身战略地位和领先优势。

对国有建筑企业进行评级,三大评级机构都提到了政府相关企业评级方法论,即除了根据建筑企业自身财务报告、经营情况衡量信用状况外,还要重点考虑相关政府对该企业的影响,国有建筑企业的国际评级水平与政府支持息息相关。穆迪罗列的因素包括企业相关联政府的评级情况,企业与关联政府两者之间的相关性(依存度),企业受到政府特殊支持的可能性估计。因此,国有建筑企业要保持国际评级水平,需要保持自身在特殊领域的战略地位和领先优势,这也是保持经营规模和竞争力的关键。

(2)国有建筑企业须重点关注杠杆水平和偿债能力。

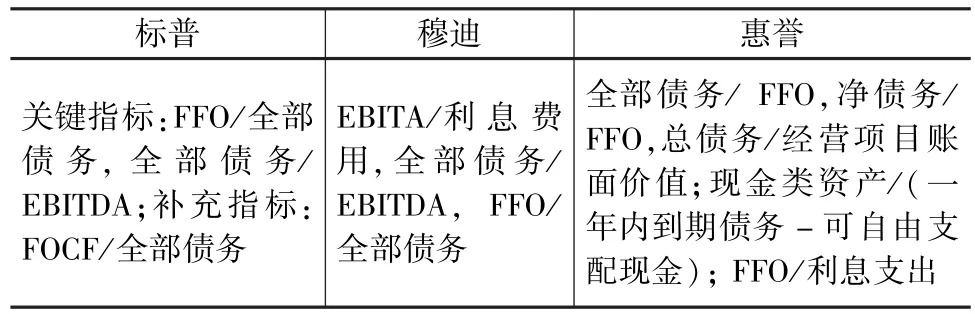

即使对政府具有同等战略重要性地位的国有建筑企业,因微观债务管理能力不同,其独立信用状况也不同。三大国际评级机构都将杠杆水平和偿债能力作为重点定量指标进行分析(见表4),主要考量因素包括经营活动现金净流入对全部债务的覆盖倍数,息税折旧摊销前利润(EBITDA)与全部债务比率,利息保障倍数等。国际评级机构认为持续稳定的经营活动净现金流入是偿还债务的最主要来源,而EBITDA对全部债务相关比率反映了企业依靠利润积累偿还债务所需的时间。杠杆水平和偿债能力直接反映了企业的财务弹性和可持续发展能力。

表4 国际评级机构对杠杆水平和偿债能力的核心指标

值得一提的是,国际评级机构在计算上述指标时,会按照各自方法论对企业报表数据进行调整分析后得出。比如计算总债务时,除了统计报表中列示的长短期借款、应付债券、租赁负债等科目,还加入其他权益工具和少数股东权益中的永续债,对外担保有关的或有事项、经营租赁承诺付款、应收账款保理等可能降低偿债能力的表外因素。在计算利息保障倍数时,利息支出除了包括费用化利息和资本化利息支出外,还加入了对其他权益工具的派息。在计算现金流相关指标时,也剔除了许多与非日常活动相关的现金流入因素。因此,国有建筑企业不仅要做好报表内的债务管理,还要注意近年来不断增加的永续债等其他权益工具、对外担保、承诺付款事项等或有偿付义务,对营运现金流的变化予以高度关注。

(3)国有建筑企业要维持稳健可持续的财务政策。

国际评级机构认为企业财务政策直接影响其债务水平和信用质量。企业管理层对财务风险的容忍度会成为企业未来资本支出和配置的引导方向。为此,三大国际机构均对企业财务政策进行衡量,主要采用定性评估方式。穆迪在评分时给予财务政策的权重为20%,认为保守的财务政策有利于企业各项指标的稳定。因此,国有建筑企业对于国际评级机构关注的重大资本支出项目也要提高警惕,比如BOT、PPP、房地产开发等造成大量营运资金净流出的项目投资业务,以及为扩大市场或延伸产业链而进行的兼并收购等资本运作,均要建立在企业财务可承受能力范围内稳健推进,最终实现企业的可持续健康发展。