转型期中国金融排斥困境及其对县域经济发展的影响

2020-12-15康继军杨琰军傅蕴英周雁南

康继军 杨琰军 傅蕴英 周雁南

摘要:文章以中国2 574个县(市)为样本,采用空间计量分析方法刻画我国县域金融排斥的空间分布特征,量化其对县域经济发展的影响。研究发现:金融排斥在地理分布上具有显著的空间正相关关系,即不仅对本县(市)的经济发展具有显著的负面影响,还对其他县(市)有显著的负溢出效应;东部地区金融排斥的空间分布以低—低集聚和低—高集聚为主,而中西部地区则以低—高集聚为主,其中,中部地区形成了以高金融排斥集聚区包围多经济中心的空间分布格局,而西部地区则呈现出大片高金融排斥集聚区包围单经济中心的空间格局;发達地区地方政府的干预限制了金融集聚的空间溢出效应,使落后地区(特别是农村地区)长期陷入金融排斥的不利境地。研究不仅为普惠金融战略的精准实施提供了大样本的直观证据,还以典型地区为样本,深入分析了金融排斥的地区分布特征以及对地区经济的影响,为制定针对性更强的应对措施提供政策参考。

关键词:转型期;金融排斥;空间分布特征;县域经济发展

中图分类号:F832;F061.5;F124 文献标志码:A 文章编号:1008-5831(2020)06-0044-14

一、问题提出

金融排斥(financial exclusion)的概念最早由Leyshon和Thrift在1993年提出,他们研究银行竞争行为时发现,部分金融机构出于降低成本和增加收益的考虑,关闭了偏远地区或相对贫穷地区的分支机构,产生了几乎没有金融服务的特别社区,导致社会弱势群体无法获得金融服务,并将这一过程定义为金融排斥[1]。金融排斥只是社会排斥的一个子集,未能获得金融服务的群体也常常无法获得其他的社会供给,进而使被排斥的群体长期锁定在难以改变的困境之中,由此加剧了不同人群的对立,对经济社会的稳定产生了很不利的影响[2]。

已有研究发现,金融排斥程度与地区经济发展[3]、收入水平[4]呈负向变动关系,且在经济欠发达地区,由于金融资源更加稀缺,金融排斥的程度可能更高。Pal和Pal研究了印度的金融排斥后发现,收入不平等与财富过度集中是造成印度金融排斥最主要的原因[5]。整体看,我国金融排斥呈现东部低、中西部高的特征[6]。地区间金融排斥水平的差异不仅与地区收入水平、人口年龄、就业水平相关[7],还与改革开放初期优先发展东部沿海地区的发展战略、1998年国有银行市场化改革和金融市场的结构特征密切相关[8],具有明显的“转轨经济特征”[9]。具体到更微观的县域层面,金融排斥呈现出 “机制缺乏指向”“区域禀赋指向”以及“农业产业链前端受金融排斥加重”的三大特征,制约了县域经济的发展[10]。鉴于我国城乡二元经济的特征,学者们还着重对我国农村的金融排斥进行了深入研究。研究发现:从全国层面看,农村金融排斥与当地就业水平[11]、收入水平[12]、人口规模和社会消费品零售总额规模[13]、地方政府支农力度和乡镇企业增加值增长[14]呈负向变动关系。分地区看,中西部地区农村的金融排斥比东部的农村更加严重[15]。分项目看,银行排斥和保险排斥在中部地区的农村最为严重,而互联网金融排斥则在西部地区的农村普遍存在[16]。除此之外,朱超、宁恩祺发现即便是在金融发达的北京市,老年人口被金融排斥的现象还是较为普遍[17]。李涛等发现家庭资产增加和社会互动程度的提高能降低个人被排斥的概率[18]。为了缓解当前我国较为严重的金融排斥,学者们从改善我国收入分配格局[19]、发展地区间贸易[20]、促进金融业整体发展和实现地区经济增长[21]等方面论证了普惠金融的重要作用,并从宏观层面提出通过财政政策支持、省级政府间合作、推进城镇化、加强金融知识的传播和对金融机构的监管等措施实现普惠金融战略的政策建议[16]。

综上所述,虽然以上研究取得了丰硕的成果,但还存在以下的不足:第一,已有研究对金融排斥与地区经济发展关系的讨论很少,尤其是深入到县域层面的研究几乎没有。一般而言,探索空间因素对经济发展影响的研究尺度过于宏观则会忽视内部差异,降低了研究的可信度[22]。第二,现有文献主要采用面板数据分析方法,忽视了空间相关性的影响,可能造成模型估计或参数检验的偏误。第三,已有文献认为我国金融排斥是“市场失灵”和政府干预共同作用的结果,但提出的应对之策却是通过政府干预调节“市场失灵”,忽视了各级政府行为对金融排斥形成的作用。造成这一问题的根本原因是,已有研究对我国金融排斥演进过程中各级政府发挥的作用认识不够深刻,由此导致在应对金融排斥的过程中对于各级政府角色的定位和职责的划分不够明晰。

鉴于此,本文以2 574个县(市)为样本,借鉴华莹[23]的评价指标体系,测算我国县域金融排斥指数,运用空间计量分析方法刻画我国县域金融排斥的空间分布特征,实证检验金融排斥对地区经济发展的影响,并以代表性省份为样本,深入分析金融排斥的不同分布特征对地区经济发展的影响,进而为我国实现普惠金融、区域协调发展战略提供可靠的政策支持。与已有研究相比,本文的贡献可能体现在三个方面:第一,聚焦于更小的县域空间,运用空间计量模型刻画了我国县域金融排斥的空间分布特征以及不同地区之间金融排斥的空间联系,并检验金融排斥对我国县域经济发展的影响。第二,以金融排斥空间分布的典型省域为代表,分析金融排斥不同分布特征对县域经济发展的影响。第三,在明确市场和政府两个主体职责和作用特点的基础上,根据省(市)金融排斥的空间分布特点提出了针对性较强的应对措施。

二、县域金融排斥的空间自相关分析

(一)中国县域金融排斥程度的度量

目前,评价县域金融排斥的文献主要借鉴田杰和陶建平[12]、华莹[23]的做法,由于华莹[23]建立的指标体系相对更加全面,所以本文借鉴这一指标体系测度我国县域金融排斥程度。

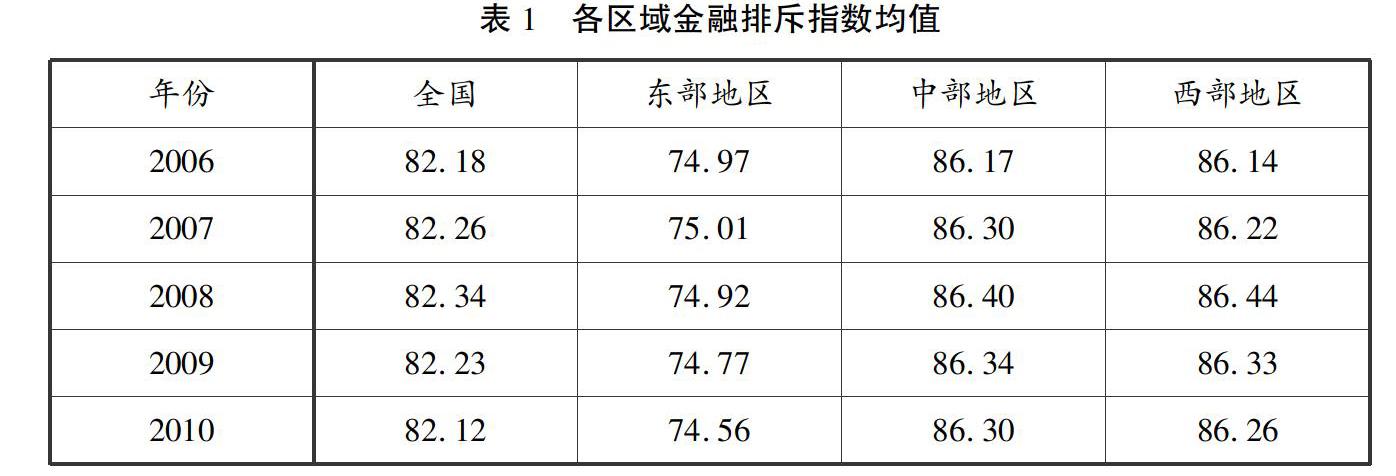

本文中宏观经济数据来源于《中国县(市)社会统计年鉴》和国研网,金融相关的数据来源于中国银监会网站(www.cbrc.gov.cn)。由于银监会网站在2010年之后不再更新最新年度数据,所以最新的数据只到2010年。为了保证研究结论的可靠性,本文还使用2005—2017年的省级面板数据做了稳健性检验。本文的样本为30个省份的2 574个县(市),涵盖了目前我国2 877个县(市)中的大部分县市级辖区,可以全面地刻画我国县域的金融排斥现状统计资料显示,截至2017年,我国共有县级行政区划单位2 877个,其中市辖区980个、县级市366个、县1 372个、自治县117个、旗49个、自治旗3个、特区1个、林区1个。。由于数据众多,在此仅列出全国以及东、中、西部县域金融排斥指数的平均值根据国家发展和改革委员会的说明,我国东、中、西部的划分只是政策上的划分,并不是按行政区域或地理概念来分的。其中,东部是指最早实行沿海开放政策且经济发展水平较高的省市,中部是指经济次发达地区,而西部则是指经济欠发达地区。根据该说明且考虑到本文的研究需要,本文中的东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个省(市),中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南8个省,西部地区包括内蒙古、四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆和广西12个省(市、自治区)。本文的样本中剔除了西藏的县(市)。。各地金融排斥指数均值的变化如表1所示。

表1显示,虽然我国整体的金融排斥程度在2006—2010年间变化不大,但不同地区存在明显的差异。首先,东部地区金融排斥程度明显低于中西部地区,而中部地区和西部地区之间的差距却很小;其次,东部地区金融排斥程度呈现逐年下降趋势,而中部地区和西部地区金融排斥程度都呈现缓慢上升的态势;最后,东部地区金融排斥程度的下降和中西部地区金融排斥程度的上升进一步扩大了地区间的差距。

(二)中国县域金融排斥的空间自相关检验

以上的描述统计只能从整体上反映金融排斥变化的特征,无法更加具体地呈现我国各个地区金融排斥的空间分布特征。为了深入研究我国金融排斥的空间分布特征和不同地区之间的联系,就需要对县域金融排斥指数做空间自相关检验。目前,空间相关性检验主要有两种,分别是全局空间自相关(global spatial autocorrelation)和局域空间自相关(local spatial autocorrelation)检验。一般来讲,首先通过全局空间自相关检验判断整个区域中金融排斥的集聚状况,然后再进行局域空间自相关检验。空间自相关测度的指标是Morans I指数,该指数的取值区间为[- 1,1],大于0表明存在正相关,小于0为不相关,数值越接近1,相关性越强。

1.全局自相关检验

全局Morans I 指数的计算公式如下:

I=NNi=1Nj=1wi,j(xi-x)

Ni=1Nj=1wi,jNi=1(xi-x)

(1)

其中,N为区域的数量,x为观测变量,w表示空间权重矩阵。为了计算全局Morans I指数,首先需要构建样本之间的空间权重矩阵。空间权重矩阵表征了样本个体间某些地理或经济属性值之间的相互依赖关系。常用的空间权重矩阵包括二元邻接矩阵、地理距离的倒数以及倒数的整数次幂矩阵和负指数矩阵等。本文认为,由于金融资源的跨区域流动和不同地方政府间存在学习和模仿的倾向,所以金融排斥的空间效应具有全局性,即一个地区的金融排斥不仅对相邻地区产生影响,还会对其他不相邻地区产生影响,但距离的增大会减弱影响的力度。因此,本文使用县域地理重心间距离的倒数平方构造空间权重矩阵,具体为式(2)所示。

wi,j=1d2i,j,i≠j

0,i=j(2)

其中,d2i,j表示第i个县和第j个县之间的地理重心距离,各县域地理重心数据来源于谷歌地图(Google Maps),Morans I指数检验中使用本文计算得出的金融排斥指数。检验结果如表2所示。

表2显示,我国县域金融排斥的全局 Morans I指数各年均为正,且通过了1%的显著性检验,表明在 2006—2010 年期间,我国县域金融排斥存在着空间相关性。另外,Morans I指数有逐渐上升趋势,说明县域间金融排斥的相关关系有逐渐增强的趋势。

2.局部空间相关性检验

通过全局Morans I指数虽然可以从整体层面判定我国县域金融排斥确实存在空间相关性,但却无法进一步考察不同县域金融排斥的空间关联模式,而Anselin[24]提出了一个局部 Moran指数(local Moran index),用来检验局部县域是否存在相似或相异观察值集聚的特征。为了更加直观地展示县域金融排斥的特征,本文将计算结果绘制在Moran散点图中,其中:第一象限高—高集聚(High-High)表示金融排斥程度高的县(市)被金融排斥程度高的县(市)包围;第二象限低—高集聚(Low-High)表示金融排斥程度低的县(市)被金融排斥程度高的县(市)包围;第三象限低—低集聚(Low-Low)表示金融排斥程度低的县(市)被金融排斥程度低的县(市)包围;第四象限高—低集聚(High-Low)表示金融排斥程度高的县(市)被金融排斥程度低的县(市)包围。通过Moran散点图能够直观地看出各个县(市)的金融排斥属于哪一种集聚类型为了能直观地展示区域间金融排斥集聚的演变特征,应该将2006—2010年每年的局部Moran散点图画出,但由于观察期间区域间金融排斥集聚变化并不大,本文只列出了2010年的局部Moran散点图。。

鉴于篇幅,本文在此仅列出2010年全国县域金融排斥的局部Moran散点图(图1)。可以看出,我國县域的Moran指数大多数位于散点图中的第一和第三象限,其中第一象限明显多于第三象限,整体形成了以高—高集聚为主和少量低—低集聚的空间分布格局。

(三)代表性省(市)金融排斥的空间相关性

为了揭示省(市)内部县域之间金融排斥的空间相互关系,本文测算了分省(市)的全局Morans I 指数,并选取了东、中、西部地区全局Morans I 指数变化和空间分布特征较为明显的浙江省、湖北省、四川省进行展示(如表3)。其中,浙江代表经济发达的东部沿海地区,湖北代表经济次发达的中部地区,四川代表经济欠发达的西部地区。为了更加直观地展示三者之间的差异,本文绘制了3个省份金融排斥的局部Moran散点图本文中区县的编号引用各省统计年鉴中县(市、区)概况中的序号。,如图2所示。

为了方便比较3个代表省份金融排斥的空间分布特征,本文将表3和图2的结果合起来分析。总体看,3个省份金融排斥的空间特征存在显著差异。浙江省和四川省内部的金融排斥都表现出了显著的空间相关性,且四川省金融排斥的空间集聚程度大于浙江省,而湖北省的空间相关性很弱。分地区看,金融排斥程度较低的浙江仍有一半的县(市)处于高—高集聚状态,其余县(市)在低—高集聚、低—低集聚和高—低集聚三种类型中均分;四川省除了成都市辖区处于低—低集聚之外,其他多数的县域都处于高度的金融排斥集聚状态,呈现出金融排斥水平低的中心地区被大片金融排斥程度高的地区完全包围的格局;湖北省金融排斥的集聚程度低于四川省,但却高于浙江省,除了落在散点图中第一象限的大部分县(市)之外,剩余县(市)几乎均匀地分布在其他三个象限中离坐标原点较远的区域。

3个代表性省份金融资源的空间分布格局是自然资源禀赋、经济社会发展和政府干预综合作用的结果。浙江省地处东部沿海,是我国改革开放较早、经济发展最具活力的省份之一,辖区内除了杭州集聚了大量金融资源之外,周边还有宁波、温州、金华等经济发展水平较高的次级中心城市,并且由于各次级中心城市间地理距离较近和产业耦合度较高,形成了联系紧密的多中心空间溢出网络。中心城市和次级中心城市的金融资源通过溢出网络向周边县(市)辐射,降低周边地区金融排斥的同时也促进了其经济的发展。四川省金融排斥的空间分布特征与其地形特点密切相关。四川处于青藏高原和长江中下游平原的过渡带,除成都平原之外,其他地区的地貌多数以山地为主,不利于生产活动的开展,所以经济资源主要向平原地区的中心城市及其周边集聚,经济活动和资源形成了单中心集聚的空间分布格局。湖北省金融排斥的空间分布特征与其经济发展的空间格局基本一致,可简单概括为“一主两副、三箭齐发”的空间格局:“一主”是指以武汉为主要经济中心,“两副”是指以宜昌和襄阳为两个副中心,三个城市分别位于湖北省的东、西、北三个不同地区的中心地带,将整个省域均分成三个城市圈及周边县(市),但由于除武汉以外的两个中心城市经济规模较小,溢出效应很弱,无法与武汉形成协同效应,导致湖北省金融排斥程度整体处于较高水平2010年湖北省GDP超过千亿元的城市只有三个,分别是中心城市武汉,次级中心城市宜昌和襄阳,三个城市依次分别占全省GDP的比重为34.9%、9.78%和9.73%,呈现“主”强“副”弱的特征。。

以上3个地区大致代表了目前我国省(市)内部三种不同金融排斥空间集聚的形态。第一种位于经济发达的东部沿海地区,这类省(市)区的内部发展相对均衡,金融排斥的整体水平不高,虽然辖区内的部分县(市)金融排斥程度较高,但多数县(市)位于金融排斥程度较低地区的周边,各级中心城市之间通过金融资源的外溢效应形成了多层次、有序的空间外溢网络,有利于中心城市金融资源向周边城市溢出,促进了周边城市经济的发展。第二种位于西部欠发达地区,这类省(市)内往往会有一个绝对的中心城市,除了中心城市的金融排斥水平较低之外,其余县(市)的金融排斥都处于较高水平,导致整个省(市)呈现大片高金融排斥集聚区包围单中心城市的空间格局,造成金融资源的外溢网络处于中断状态,使得中心城市金融资源的外溢效应很弱。第三种位于中部欠发达地区,这类地区的金融排斥程度整体较高,呈现高金融排斥集聚区包围多个经济中心城市的空间格局。虽然每个经济中心城市对周边县(市)存在一定的溢出效应,但由于中心城市金融资源的集聚规模有限,无法对周边地区形成很强的溢出效应。

三、金融排斥与县域经济发展的例证

(一)空间模型简介

上文已经证明了我国金融排斥存在显著的空间相关性,所以采用空间计量方法研究金融排斥对县域经济发展的影响是合理的。目前,基本空间计量模型有空间滞后模型(Spatial Lag Model,SLM),空间误差模型(Spatial Error Model, SEM)和空间杜宾模型(Spatial Durbin Model,SDM)。在空间计量模型选择上,我们参考了Elhorst[25] “一般到具体”的建模思路。首先建立更为一般的空间杜宾模型(如式(3)所示),然后通过Wald检验和LR检验判断是否选择空间滞后模型或者空间误差模型;如果这两种检验都最终指向采用空间滞后模型或者空间误差模型,则被选择的模型可以很好地拟合数据,反之则使用空间杜宾模型。本文的基本空间计量模型如式(3)所示。

Yit=α+ρnj=1WijYit+βTXit+θnj=1WijXit+μit, μit=λnj=1Wijμjt+εit

(3)

上式中,Xit表示第t年的自变量,W为权重矩阵,Y为因变量,μit为随机干扰项。由于存在空间相关性,无法满足OLS的基本假设,所以传统的估计方法失效。根据Lee和Yu[26]的建议,应当使用极大似然法进行模型估计。另外,由于空间滞后项的存在,回归估计的参数并不能有效反映自变量对因变量的影响,只能通过偏微分矩阵来计算自变量对因变量的直接效应和间接效应。

(二)基本计量模型及变量选择

本文对于变量的选择建立在经典生产函数和经济增长理论综合考虑的基础之上。由于柯布道格拉斯生产函数(简称CD生产函数)形式簡洁和经济特性良好,所以本文实证模型在CD函数基础上进行拓展[27-28]。同时,新近的增长理论认为政府通过财政政策可以有效解决市场外部性问题,进而影响经济发展。除此之外,已有实证研究证实,产业结构升级对中国经济的增长具有显著的推动作用[29]。为此,本文将政府行为和产业结构变动也纳入模型之中,分析金融排斥与经济发展之间的关系。本文的实证模型具体如式(4)所示。

其中,各变量下标it表示第i个县(市)第t年的变量数值。lngdpp为各县(市)人均实际GDP的对数值。lnexcl为县(市)金融排斥指数的对数值。lnk为各县(市)的资本投入的对数值。单豪杰[30]认为,使用增长模型研究中国经济问题时,选择固定资本形成总额要比全社会固定资产投资更为合理,但落实到县域会存在一些问题。第一,除了福建省提供了2007年核算县域固定资本形成总额的数据外,其他省(市)几乎没有核算县域固定资本形成总额的基础数据。第二,使用单豪杰的方法推算县域固定资本形成总额时,发现部分年份的资本存量为负值,证明以上方法并不可行[31]。第三,由于当前投资仍然是中国经济增长最为重要的驱动力,且在双对数模型中,采用固定资产投资总额正好可以反映其对县域经济发展在水平层面的影响[32]。所以,本文在借鉴相关文献的基础上,使用省域固定资产投资价格指数平减后的县域全社会固定资产投资额作为县域资本存量的代理变量[33]。lnl反映县域劳动投入。限于数据的可获得性,本文使用年平均从业人员数的对数县域年末从业人员数等于年末单位从业人员数加年末农村从业人员数,年平均从业人数等于年初从业人员数(上年年末从业人员数)和本年年末从业人员数的简单算术平均数。

。is反映县域产业结构变化。产业结构升级是国民经济增长的重要影响因素[33]。考虑到县域经济中第二产业的重要性,本文使用第二产业增加值与GDP之比作为产业结构变化的代理变量。gov反映政府行为。本文借鉴范子英和张军[34]的做法,使用财政支出占GDP 的比重作为衡量政府干预经济程度的代理变量。

(三)空间计量模型检验结果分析

检验结果如表4所示,Wald空间滞后和LR空间滞后的检验结果均在1%的显著性水平上显著,即模型不会退化为空间滞后模型。同时,Wald空间误差检验和LR空间误差检验结果也均在在1%的显著性水平上显著,表明模型也不会退化为空间误差模型。因此,选择空间杜宾模型更为合理。另外,尽管固定效应模型比随机效应模型更流行,但对于固定效应模型是否为合适的模型设定目前仍然没有确定的答案,为此本文分别对具有固定效应的空间杜宾模型和具有随机效应的空间杜宾模型进行Hausman检验。Hausman检验结果显示不能拒绝随机效应模型的原假设,且随机效应模型的R2和对数似然值(log likelihood)也优于固定效应模型,因此本文选用随机效应模型的估计结果进行解释。

表4的回归结果中,所有空间项的系数均显著,说明县域经济的发展存在显著的相关性。由于SDM模型的回归系数并不能直接反映自变量对因变量的影响程度,必须计算出直接效应、间接效应和总效应才能确定自变量对因变量的影响程度。为此,本文分别计算了以上的三种效应(表5所示)。可以看出,所有变量的间接效应在1%显著水平上显著,其中,金融排斥的直接效应和间接效应都为负,即金融排斥对本县域以及周边县域的经济发展都有显著的负面影响。间接效应为负的可能原因有两个:第一,距离相近的区域往往具有相似的资源禀赋,且在市场力量的驱动下,金融资源的流动往往表现出很高的相似性,进而对县域经济发展的影响也具有一致性;第二,当前我国国有商业银行主要施行的是省(市)级分行经营管理模式。在此模式下,各个省(市)级分行在经营业绩方面存在着激烈的竞争关系,所以省(市)分行出于追逐利润最大化的目的而推动的金融排斥行为很快就会被其他省(市)分行学习和模仿,由此在县域间产生负的间接效应。

模型中的控制变量对县域经济发展均有显著的正向直接效应,即资本投入(lnk)、劳动力投入(lnl)、产业结构(is)和政府干预(gov)均显著地促进了本县域的经济发展。同时,资本投入(lnk)和产业结构(is)的间接效应显著为正。其中,地方政府干预的间接效应虽然统计意义上显著,但经济意义却不显著(参数估计值为0.005 2)。需要特别注意的是劳动力投入(lnl)的间接效应为负,说明一个县大力发展劳动密集型产业对周边县域产生了负的溢出效应,不利于周边县域经济的发展。可能的解释是我国还是以劳动密集型产业为主,地区间由于较高的产业同构水平导致在发展劳动密集型产业过程中存在着很强的竞争关系。

(四)典型代表省(市)的实证检验

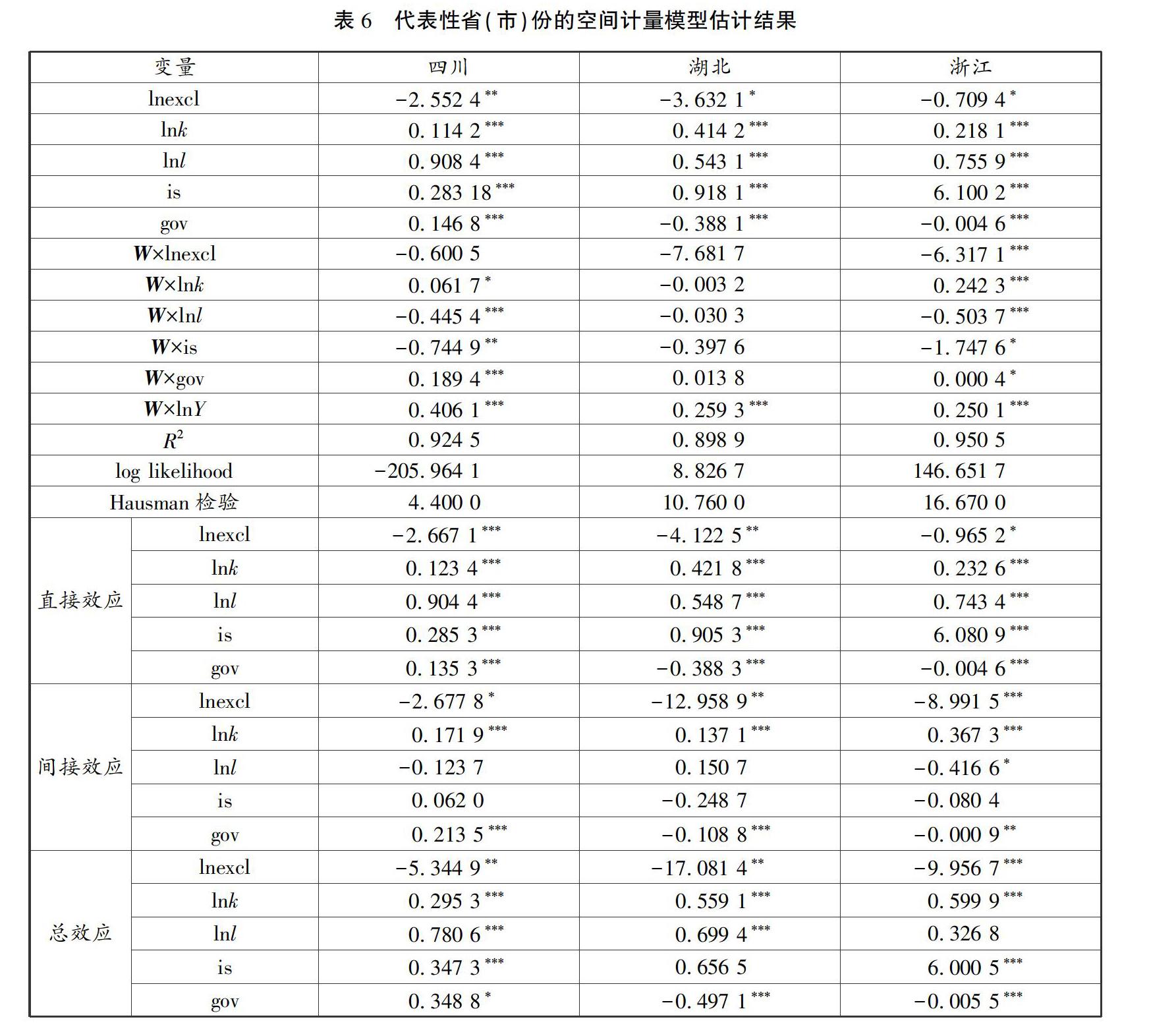

鉴于我国地区之间在自然资源禀赋和经济发展水平等方面存在较大的差异,所以在考察完全国县域样本之后,有必要聚焦于典型省(市)内部分析金融排斥对地区经济发展的影响。受篇幅所限,本文还是选择上文3个代表性省区作为研究对象,空间计量模型的选择还是按照全国样本的步骤进行,Wald空间滞后、LR空间滞后、Wald空间误差和LR空间误差检验结果显示还是选择空间杜宾模型,Hausman检验结果显示选择具有随机效应的空间杜宾模型。因此,本文仅报告各地区具有随机效应的空间杜宾模型的估计结果(见表6)。

表6显示,3个代表性省区的县域金融排斥对经济发展都产生了负面影响,但在经济发达的浙江省影响较弱,而在经济欠发达的湖北省和四川省影响较大。控制变量的回归结果大部分与全国一致,只是不同地区的影响程度略有差异。其中:产业结构对经济发展的直接效应在浙江省最强,湖北次之,四川最弱;政府干预的直接效应在四川为正,而在其他两个省则为负,即政府干预促进了四川经济的发展,但制约了浙江省和湖北省经济的发展。一个可能的解释是在经济欠发达地区,政府通过财政支出解决了发展初期建设资金不足的问题,并通过投资推动地区经济快速发展,但在经济发展水平较高的地区,由于政府通过财政支出干预金融资源配置,降低了金融配置效率,反而不利于地区经济的发展。产业结构的间接溢出效应在3个省都不显著。

四、稳健性检验

由于中国银监会网站(www.cbrc.gov.cn)不再更新2010年以后的数据,以致本文最新的数据也只到2010年。出于严谨性和时效性的考虑,本文还使用替代性指标和更高层次的数据对本文的研究结论进行了稳健性检验,以确保本文的研究结论不随时间变化发生很大的变异。稳健性检验借鉴朱东波等[35]的省级金融排斥(金融包容性发展)评价指标体系,构建了2005—2017年全国各省(市)金融排斥指数,并使用前文相同的控制变量验证本文的研究结论稳健性检验选择的样本与前文一致,也是剔除了西藏之后的30个省份的样本。。另外,考虑到使用空间计量模型和OLS回归得出的参数符号和显著性不会存在很大的差异,所以本文的稳健性检验选择面板固定效应模型。回归结果如表7所示:金融排斥的系数显著为负,即金融排斥不利于地区经济的发展。控制变量的系数符号也没有发生变化,这与本文之前的分析基本一致,再次验证了之前结论的稳健。

五、主要结论及政策启示

本文运用探索性空间数据分析方法,刻画和分析了我国县域金融排斥的空间分布特征,并采用具有随机效应的空间杜宾模型实证检验了金融排斥对县域经济发展的影响,研究发现:我国县域金融排斥的空间分布特征差异较大。因此,对于不同分布特征的地区应该分别制定应对之策。其中,经济发达省(市)区的金融排斥空间分布以低—低集聚和低—高集聚为主。由于经济发达地区的市场化水平较高,微观主体发育较为成熟,省域内的金融资源按照集聚水平的高低形成了多梯度的分布格局,从而构成了很好的空间外溢网络。并且由于中心城市具有很强的辐射能力,所以政府只需消除体制障碍,充分发挥市场力量,加快金融资源的流动,就可以最大化地释放中心城市金融集聚的正向溢出效应,减少周边地区的金融排斥。经济欠发达的中部省(市)区的金融排斥以低—高集聚為主,虽然同样也形成了多梯度的空间溢出网络,但由于中心城市的经济规模有限,无法对周边地区产生强有力的正向溢出效应,短期内很难改变周边地区较高的金融排斥现状。因此,这些省市应在充分发挥市场力量的前提下,一方面通过与发达地区合作或者招商引资做大中心城市的经济规模;另一方面通过政府引导建立跨区域经济合作机制,增强金融资源集聚区对周边县域的辐射能力,减少周边不发达县域的金融排斥。经济欠发达的西部地区省(市)除了中心城市之外,其他地区多数陷入了较高的金融排斥集聚状态,且由于周边金融排斥高集聚区面积较大,仅仅依靠市场力量很难改变周边地区的困境,所以可以通过政府的强力干预解决,比如政策性金融机构进入这类地区并提供金融服务,以缓解严重的金融排斥对地区经济发展的不利影响。

另外,除市场力量之外,落后农村地区金融排斥的进一步恶化与地方政府对区域内政策性金融机构的干预有关。地方政府主导的农村信用社“脱农变异”,使坚守在农村的信用社也从农村边远地区撤出,恶化了农村金融服务的供给。所以,为了避免国家政策性金融的“地方化”和“财政化”,不仅要改革当前我国政策性金融机构的管理体制,加强对政策性金融机构的监督和监管,还需要完善当前对地方官员的考核体系,减少对地方官员在经济增长方面考核的权重,增加民生发展指标考核的权重,进而形成政策性金融机构支持、地方政府积极推动的金融资源普惠化的运行机制,保证政策性金融机构的服务不随着市场力量和行政干预发生变异。最后,县域经济发展水平不仅与区域资本投入、劳动力投入和政府干预密切相关,还受本地以及周边县域的影响。因此,地方政府在制定经济发展战略和政策时要全面分析自身所处的经济发展环境,并综合考虑邻近地区发展战略,因地制宜采取不同的措施来避免发展方式和产业选择的同构问题,走出一条适合本地区的特色发展道路。参考文献:

[1]LEYSHON A,THRIFT N.The restructuring of the U.K. financial services industry in the 1990s: A reversal of fortune?[J]. Journal of Rural Studies,1993,9(3):223-241.

[2]CHAKRAVARTY S R, DAMBROSIO C.The measurement of social exclusion[J].Review of Income and Wealth,2006,52(3):377-398.

[3]CEBULLA A.A geography of insuranceexclusion:Perceptions of unemployment risk and actuarial risk assessment[J].Area,1999,31(2):111-121.

[4]DEVLIN J F.A detailed study of financial exclusion in theUK[J].Journal of Consumer Policy,2005,28(1):75-108.

[5]PAL R,PAL R.Income related inequality in financial inclusion and role of banks: evidence on financial exclusion in India[R].Indira Gandhi Institute of Development Research Mumbai,Working Papers.No.2012,013.

[6]徐少君.中国各地区金融排除的影响因素分析[J].浙江理工大学学报,2012(4):614-619.

[7]田霖.我国金融排除空间差异的影响要素分析[J].財经研究,2007,33(4):107-119.

[8]何德旭,苗文龙.金融排斥、金融包容与中国普惠金融制度的构建[J].财贸经济,2015(3):5-16.

[9]YEUNG G,HE C F,LIU H.Centralization and marginalization:The Chinese banking industry in reform[J].Applied Geography,2012,32(2):854-867.

[10]姚梅洁,康继军,华莹.金融排斥对中国县域经济影响研究:实现路径与动态特征[J].财经研究,2017,43(8):96-108.

[11]高沛星,王修华.我国农村金融排斥的区域差异与影响因素:基于省际数据的实证分析[J].农业技术经济,2011(4):93-102.

[12]田杰,陶建平.农村普惠性金融发展对中国农户收入的影响:来自1877个县(市)面板数据的实证分析[J].财经论丛,2012(2):57-63.

[13]董晓林,徐虹.我国农村金融排斥影响因素的实证分析:基于县域金融机构网点分布的视角[J].金融研究,2012(9):115-126.

[14]田霖.我国农村地区金融排斥研究[J].调研世界,2010(2):6-8.

[15]王修华,傅勇,贺小金,等.中国农户受金融排斥状况研究:基于我国8省29县1547户农户的调研数据[J].金融研究,2013(7):139-152.

[16]粟芳,方蕾.中国农村金融排斥的区域差异:供给不足还是需求不足:银行、保险和互联网金融的比较分析[J].管理世界,2016(9):70-83.

[17]朱超,宁恩祺.金融发达地区是否存在金融排斥:来自北京市老年人口的证据[J].国际金融研究,2017(4):3-13.

[18]李涛,王志芳,王海港,等.中国城市居民的金融受排斥状况研究[J].经济研究,2010,45(7):15-30.

[19]李建伟.普惠金融发展与城乡收入分配失衡调整:基于空间计量模型的实证研究[J].国际金融研究,2017(10):14-23.

[20]范兆斌,张柳青.中国普惠金融发展对贸易边际及结构的影响[J].数量经济技术经济研究,2017,34(9):57-74.

[21]李涛,徐翔,孙硕.普惠金融与经济增长[J].金融研究,2016(4):1-16.

[22]陈良文,杨开忠,沈体雁,等.经济集聚密度与劳动生产率差异:基于北京市微观数据的实证研究[J].经济学(季刊),2009,8(1):99-114.

[23]华莹.中国县域金融排除研究[D].重庆:重庆大学,2014.

[24]ANSELIN L.Local indicators of spatial association-LISA[J].Geographical Analysis,1995,27(2):93-115.

[25]ELHORST J P.Spatial econometrics:from cross-sectional data to spatial panels[J].Heidelberg:Springer,2014.

[26]LEE L F,YU J H.Estimation of spatial autoregressive panel data models with fixed effects[J].Journal of Econometrics,2010,154(2):165-185.

[27]SOLOW R M.A contribution to the theory of economicgrowth[J].The Quarterly Journal of Economics,1956,70(1):65-94.

[28]ROMER C D.Is the stabilization of the postwar economy a figment of the data?[J].American Economic Review,1986,76(3):314-334.

[29]劉伟,张辉.中国经济增长中的产业结构变迁和技术进步[J].经济研究,2008,43(11):4-15.

[30]单豪杰.中国资本存量K的再估算:1952~2006年[J].数量经济技术经济研究,2008,25(10):17-31.

[31]周腰华,王振华,张广胜.中国县域经济增长的影响因素及其空间溢出效应分析[J].云南财经大学学报,2017,33(1):35-47.

[32]丁志国,赵宣凯,苏治.中国经济增长的核心动力:基于资源配置效率的产业升级方向与路径选择[J].中国工业经济,2012(9):18-30.

[33]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4-16,31.

[34]范子英,张军.财政分权、转移支付与国内市场整合[J].经济研究,2010,45(3):53-64.

[35]朱东波,任力,刘玉.中国金融包容性发展、经济增长与碳排放[J].中国人口·资源与环境,2018,28(2):66-76.

The predicament of Chinas financial exclusion and its influence on the

development of county economy during the transformation period:

Spatial analysis based on data from 2574 counties in China

KANG Jijun1, YANG Yanjun1, FU Yunying1, ZHOU Yannan2

(1. School of Economics and Business Administration, Chongqing University, Chongqing 400044, P. R. China;

2. School of Economics, Xiamen University, Xiamen 361005, P. R. China)

Abstract:

Based on 2574 county data, this paper uses spatial econometric analysis to distinguish the spatial distribution characteristics of financial exclusion. The results show that the geographical distribution of financial exclusion has significant positive spatial correlation, it not only has a significant negative impact on the economic development of one county, but also has a significant negative spillover effect on the other counties. The spatial distribution of financial exclusion in the eastern coastal areas is dominated by low-low agglomeration and low-high agglomeration, while the central and western regions are dominated by low-high agglomeration. Among them, the central region has formed a spatial distribution pattern that surrounds the multi economic center with the high financial exclusion zone, while the western region shows a large area of high financial exclusion zone surrounding the single economic center. The intervention of local governments in developed regions has restricted the spatial spillover effect of financial agglomeration and further aggravated the financial exclusion in rural areas. This study not only provides intuitionistic evidence for the accurate implementation of inclusive financial strategy, but also takes typical areas as samples, deeply analyzes the regional distribution characteristics of financial exclusion and its impact on regional economy, and provides policy reference for formulating more targeted countermeasures.

Key words: transformation period; financial exclusion; spatial distribution characteristics; economic development in county area

(责任编辑 傅旭东)