基于时间序列模型的股票走向预测

2020-12-14邵振东黎涵予陈柯洁王一帆

邵振东 黎涵予 陈柯洁 王一帆

摘要:研究证券市场波动的规律性,分析引起市场波动的成因,是证券市场理论研究和实证分析的重要内容,也可以为投资者、监管者和上市公司等提供有迹可循的依据。本文采用时间序列模型预测股票未来一段时间的走向,此模型中使用差分的方法将股票的收盘价平稳化,通过收盘价的ACF(自相关)与PACF(偏自相关)图去判断处理后的收盘价是否符合要求,最后通过MATLAB结合现现有数据的股票指数波动实现对该股未来一年指数波动的预测。

关键词:股票预测;时间序列模型;MATLAB;差分

0 引言

随着信息技术迅猛发展,各行业数据库中储存的具有时间标签的数据越来越多,这些数据随时间的推移规模越来越大,例如,医院计算机系统中存放的,关于病人的病情诊断、用药等跟踪信息;股市中股票随时间的交易数据等[1]。通过时间序列模型,利用其中的一些交易数据就可以预测股票的未来走势,该方法可为投资者提供建议、规避风险。

1 时间序列模型介绍

时间序列是按时间次序排列的随机变量。如股票成交量的变动,开盘价与收盘价的浮动,任何时间序列经过合理的函数变换后,都可认为是由三个部分叠加而成,即:趋势项、周期项、随机噪声项。通过对三个部分的拆分与预测,即可完成模型。

2 模型建立及求解

2.1 模型建立

在实际中遇到的时间序列往往有三个特性:趋势性、季节性与非平稳性,我们主要采用 Box- Jenkins 方法,即差分方法,有时还要用时间序列的变换方法,消除其趋势性、季节性, 使得变换后的序列是平稳序列[2],并假设为 ARIMA 序列,再用上面介绍的方法去研究。

2.2 模型数据

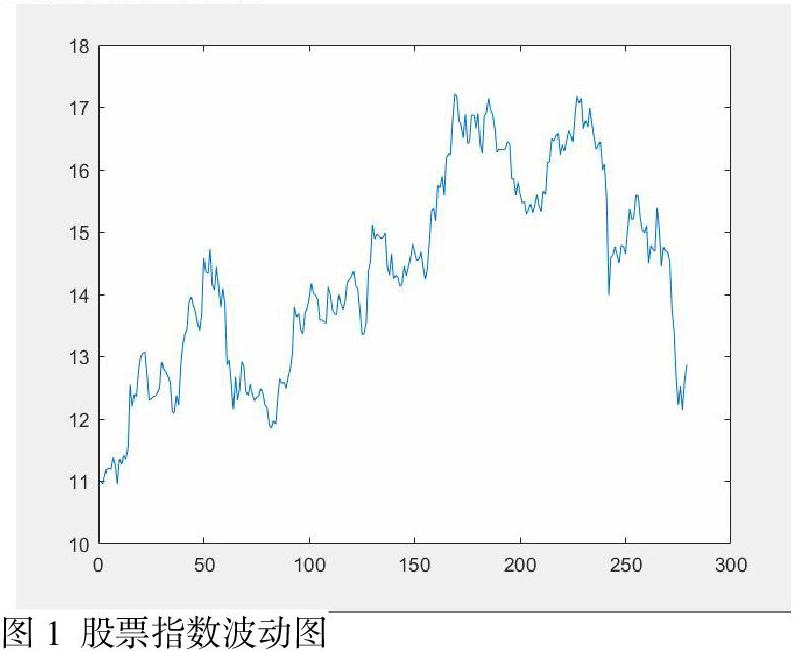

我们在网上随机选取一支股票近一年多的收盘价,数据只做参考。

2.3 模型求解

首先我们采用MATLAB将这支股票的收盘价导入,观察现有数据的股票指数波动,

(2)确定ARIMA模型预测需要确定的三个参数,p、d、q,其中d是用差分法来确定需要几阶差分,差分运算可以使一类非平稳序列(即带有趋势性的序列)平稳化。 如果 1 阶差分还不能使时间序列平稳化,还可以进行 2 阶差分,3 阶差分,直至第d 阶 差分,后将序列化为平稳序列。q用ACF图求得,p用PACF图求得,先用代码得出原始数据的ACF与PACF。

(3)对股票收盘数据进行一阶差分,观察数据平稳性。从而确定d的值。差分后,得出原始数据差分后的ACF与PACF

(4)根据原始数据差分后的ACF与PACF,得出p和q的值,进而对模型进行验证。

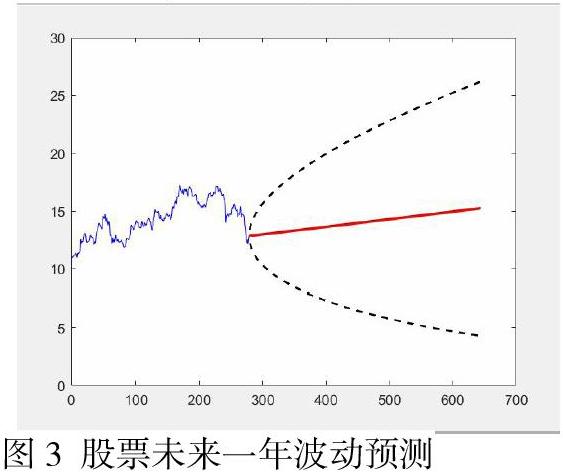

(5)对模型进行未来一年的预测,得出未来一年股票指数可能波动的范围 ,从而提供合理的选股方案。如图3所示

3 讨论

3.1结果分析

虽然置信度在95%的区间预测范围较大,但是也能够为投资者提供一定的参考信息。该模型在进行短时间的预测时更为精准,时间序列在股票市场的应用还处于上升阶段,随着这种智能化分析方法的进步,预测范围也将继续缩小,预测精度会进一步提升。

3.2模型完善

时间序列分析预測突出了时间在模型中的重要性,但往往预测对象的发展会受到很多因素的影响,并不能简单的将所有影响因素归结到时间上。因此在做股票走向预测中,可以将量和质的分析方法同时结合到一起,从质的角度充分的研究对股票未来走向的各种因素有哪些,并在各种因素的基础上得出更为准确的预测值。

参考文献

[1]李奋华,赵润林.一种基于时间序列分析的股票走势预测模型[J].现代计算机,2016,(20):14-17. DOI:10.3969/j.issn.1007-1423.2016.20.003.

[2]何建.时间序列的长记忆性研究及其实证分析[D].四川:电子科技大学,2006. DOI:10.7666/d.Y879877.

作者信息:

邵振东(2001-),男,汉,河北省邯郸市,本科,研究方向:飞行器适航技术

黎涵予(2000-),男,汉,四川省内江市,本科,研究方向:飞行器适航技术

陈柯洁(2001-),男,汉,四川省成都市,本科,研究方向:道路与桥梁

王一帆(1999-),男,汉,四川省宜宾市,本科,研究方向:飞行器适航技术