融资需求、盈余管理与审计收费

2020-12-14杨穆瑞

摘 要:本文考察企业融资需求对审计费用的影响。基于2006-2018年间全部中小板上市公司为研究样本,实证结果发现,公司融资需求会对会计师事务所审计收费产生显著的影响,具体表现为融资需求高的公司相较于融资需求低的公司,其审计费用金额更高。本文还对企业融资需求影响审计收费的内在作用机制进行了梳理,进一步研究发现,融资需求是通过影响企业盈余管理从而造成审计费用的波动。具体来说,融资需求高的企业,其盈余管理动机更加明显,管理层更易做出购买审计意见的行为。本文的研究结论显示企业外部资本市场效率和企业内部管理都会对审计费用造成影响,丰富了公司管理和审计这两个领域的研究。

关键词:融资需求;盈余管理;审计收费;信息环境

一、引言

受到2020全球性新型冠状病毒的影响,我国经济增速放缓,宏观经济低迷,国内消费需求降低,供应链断裂造成众多企业面临破产的危机。由于新冠肺炎的人传人特点,使得事务所审计工作难以开展,因此2020年上市公司审计报告的出具时间有所推迟。为了刺激消费,扶持企业走出困境,我國中央和地方在疫情期间出台了众多经济政策,包括央行、财政部、银保监会等5部门表示通过适当下调贷款利率、增加信用贷款和中长期贷款等方式,保持流动性合理充裕,加大货币信贷支持力度,支持相关企业战胜疫情灾害影响;此外财政部为优化对受疫情影响企业的融资担保服务,鼓励金融机构对疫情防控重点保障企业和受疫情影响较大的小微企业提供信用贷款支持等政策。由此可见,不论是中央还是地方,减轻企业贷款压力,降低企业融资成本都是稳定经济的重要手段。

融资是企业财务活动的重要环节,企业进行研究开发、拓展市场等需要大量资金支持。卢太平、张东旭(2014)的文献研究表明,企业融资需求越高,其存在盈余管理的动机会在一定范围内跟着升高,融资需求高的企业倾向于通过盈余管理来获取较多的银行贷款。进一步的,赵国宇、王善平(2008)实证得出,企业盈余管理程度与事务所审计收费明显正相关,即盈余管理程度高的企业愿意支付更加高的审计费用。如此,企业的融资需求与审计费用之间存在着一条影响路径,即企业融资需求通过影响企业盈余管理进一步对审计费用产生影响。对“企

业融资需求—盈余管理—审计收费”这一作用机制的深入研究,能够找到影响事务所审计收费的深层次的原因,帮助完善外部监管制度。审计收费还体现了注册会计师的价值 , 审计收费的高低不仅取决于市场的供求关系 , 还反映了注册会计师的独立性。

综合以上本文的研究贡献主要体现在以下两个方面:第一,在理论贡献上,本文拓展了企业财务管理对审计费用以及侧面反映审计独立性的影响的研究,丰富了企业盈余管理与审计费用的研究文献。第二,在实践意义上,鲜有文献从企业融资需求角度去对企业审计费用进行研究,本文研究成果显示公司融资需求对会计师事务所审计收费有显著的正向影响。此外本文进一步对企业融资需求影响审计收费的内在作用机制进行了梳理,研究发现,融资需求是通过影响企业盈余管理从而造成审计费用的波动。具体来说,融资需求高的企业,其盈余管理动机更加明显,管理层更易做出购买审计意见的行为。

二、文献综述与研究假设

企业融资需求与盈余管理文献研究。目前已有文献较为关注权益融资(IPO、SEO等)对企业盈余管理行为的影响,并认为权益融资是企业盈余管理行为的重要动因(林舒和魏明海,2000;李增福等,2011)。对债务融资与盈余管理关系的研究则多是从债务契约的公司治理效应展开。一方面,债务契约的约束机制可以提高公司治理水平(Jensen and Michacl,1986; Rajan,1992),抑制企业管理层的盈余管理行为 (杨继伟等,2012; 吴祖光等,2012) ; 另一方面,管理者会通过盈余管理行为提高业绩以满足债务条款的要求(Watts and Zimmerman,1990; Sweeney,1994; Defond and Jiambalvo,1994;陆正飞等,2008;李增福等,2011)。

盈余管理与审计收费文献研究。现有文献从非经常性损益表示盈余管理程度的角度进行研究,得出盈余管理对审计收费有正向影响(刘运国,2006)。上市公司内部控制缺陷则会导致审计收费增加(盖地和盛常,2013)。朱道宁的研究也得出了相同的结论。当内部控制质量较高时,审计收费与内部控制不相关,但是此时与盈余管理幅度显著正相关; 当内部控制质量较低时,审计收费与内部控制显著负相关,而与盈余管理幅度不相关(张瑞等,2015)。

综合以上本文做出如下假设:

H1:企业融资需求越高,审计费用也就越高。

H2:盈余管理在融资需求影响企业审计费用的过程中发挥了中介效应。

三、研究设计

(一)样本选取与数据来源

相比大中型企业而言,中小企业规模小、抗风险能力弱,其融资约束更为严重,融资需求也更为迫切,有比其他企业更为强烈的盈余管理动机。因此,本文以2006-2018年间全部中小板上市公司为研究样本,研究融资与审计收费间关系。由于中介变量盈余管理模型计算的需要,实际样本期间为2007-2018 年。在此基础之上,考虑到金融保险类企业的报表与一般企业差别较大,故予以剔除,并剔除了数据缺失的样本。为了控制离群值的影响,对所有连续变量进行winsor2处理。本文数据均来自CSMAR 数据库,利用STATA14.0 进行数据分析。

(二)主要实证模型与变量的选取

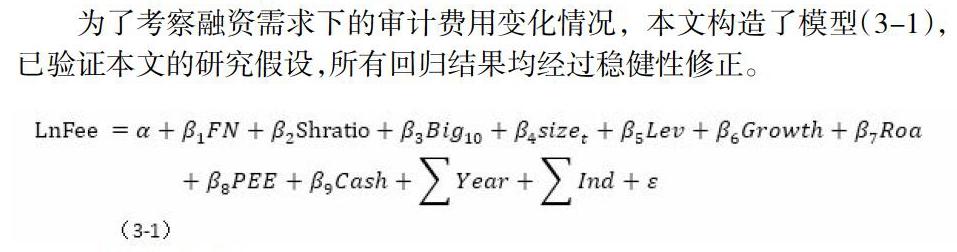

为了考察融资需求下的审计费用变化情况,本文构造了模型(3-1),已验证本文的研究假设,所有回归结果均经过稳健性修正。

1.被解释变量

LnFee 为上市公司支出给会计师事务所的审计费用的自然对数。

2.解释变量

常用的衡量融资需求的方法为Maksimovic (1998) 提出的计算方法。该公式将企业成长性与可实现的内生增长之差作为融资需求,其值越大表示企业的融资需求越高。其计算公式为:(At-At-1)/At-ROEt/(1-ROEt),其中 A为资产规模,ROE为净资产收益率。在此基础之上将大于行业年度均值的 FN 记为 1,否则记为0。

3.控制变量

参照He and Tim、袁建国等的做法,本文控制了公司层面的特征变量:企业规模(Size),以总资产的自然对数表示;杠杆水平:资产负债率(Lev),以总资产和总负债的比率表示;成长性(Growth):以营业收入增长率表示;盈利能力:资产收益率(Roa),以企业净利润与总资产的比率表示;企业资本性支出(Capital)(固定资产、无形资产以及递延资产:递延资产包括开办费和固定资产改良支出之和),以公司年度资本性支出与企业总资产的比率表;企业固定资产规模(PEE),以企业固定资产与企業总资产的比率表示;企业现金量(Cash),以货币资金除以总资产的比率表示;Big10 是虚拟变量,用以控制事务所规模对操纵性应计利润(盈余管理)的影响,我们以会计师事务所审计客户的数目对事务所的规模进行排名,如果负责公司当年年度报告审计的事务所是国内十大事务所,那么取值为 1, 否则为 0。大股东持股比例(Shratio):大股东股权过大时,会有更强动机侵害中小股东利益,因此盈余管理程度更高(FanandWong,2002),取第一大股东持股比例来进行衡量。行业哑变量(Ind)和年度哑变量(Year)。

四、实证结果

(一)描述性统计

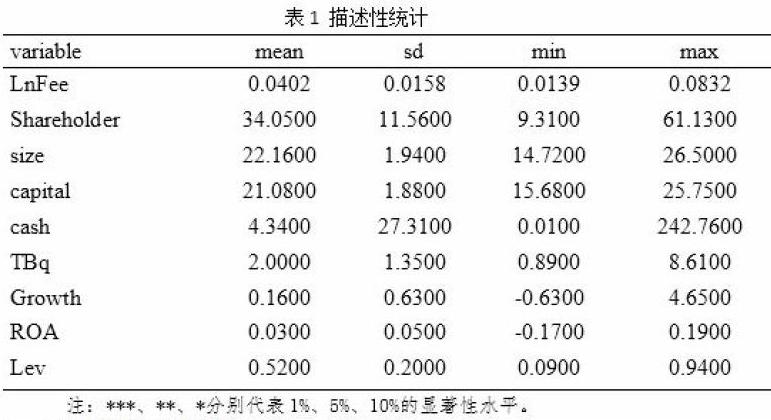

主要变量的描述性统计及相关系数检验结果如表1所示。从表1可以看出LnFee的均值(标准差)为0.0402(0.0158)。从标准差可以看出表,不同公司审计费用之间的差异较大。

(二)主要实证结果

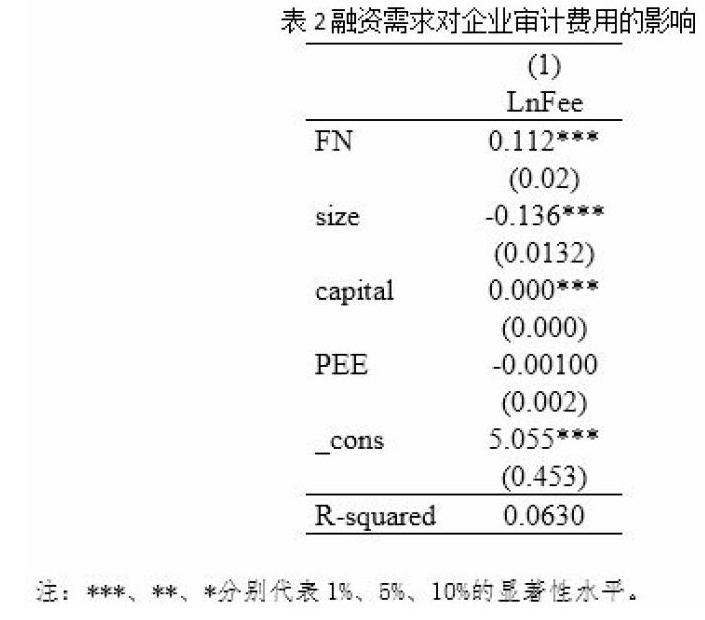

表2列示了不同企业融资需求对事务所审计收费的回归结果。在第(1)列中,以LnFee衡量企业的审计费用,FN的回归系数为0.112,在1%的水平下显著。上述结果表明,保持其他因素不变的情况下,整体来看企业的融资需求会成为会计师事务所在与企业签订审计业务约定书时考虑的条件之一。同等条件下融资需求高的企业,花费的审计费用相对较高,根据文献综述内容,可能是由于融资需求较高的企业,其盈余管理的动机相对较高,从而企业有购买审计意见的倾向,这一点将在后面的篇幅中加以阐述。主回归模型的结果显著验证了假设1。

(三)作用机制检验

在前文的研究假设中,本文认为盈余管理是企业融资需求影响事务所审计收费的重要途径。由于银行等债权人根据债务人财务状况来决定发放贷款规模、期限及利率等,债务人为了获取在债务契约中有利的谈判地位,有动机进行盈余管理。为了增强债务谈判中的议价能力,有融资需求的企业会向银行传递盈利信息,并且融资需求越大,公司盈余管理程度就越高。银行主要以财务报告作为安排贷款发放的依据,其中利润是极其重要参考指标,这形成了债务人粉饰盈余的诱因。因此,当公司有债务融资需求时,将有动机进行盈余管理。可见,在融资需求驱动下,不论是进行权益融资还是债务融资,公司都会实施盈余管理行为,通常会同时进行应计盈余管理和真实活动盈余管理。同时,已有研究也表明企业盈余管理程度会影响企业的审计费用。因此,融资需求高的企业,可能做出审计意见购买的行为,增加企业的审计收费。

根据夏立军(2002)的作法,用│DAi│来代表公司盈余管理的程度,是经过上年末总资产调整后的公司i当年的操纵性应计利润的绝对值。Francis、Maydew和Sparks认为,在不能明确预测盈余管理是将利润做高还是做低时,使用操纵性应计利润的绝对值衡量盈余管理更为合适,因此我们使用操纵性应计利润的绝对值来衡量公司盈余管理程度。以下是实证检验的回归结果。

五、结论与启示

本文研究了企业融资需求对审计费用的影响。使用中国全部中小板上市公司为研究样本的数据,研究发现,首先,企业融资需求对审计费用有显著影响,融资需求越高的公司审计费用越高。其次,我们找到了企业融资需求影响审计费用的内在机理。我们发现企业融资需求通过盈余管理影响审计费用,融资需求高的公司,导致了更为严重的盈余管理,提高会计师事务所审计风险,基于成本效益原则,审计收费随之增加;而融资需求相对较低的公司,由此引发的盈余管理动机也较弱。

参考文献:

[1]钟宇翔,吕怀立,李婉丽.管理层短视、会计稳健性与企业创新抑制[J].南开管理评论,2017,20(06):163-177.

[2]张瑞,顾枫,张清风.内部控制、盈余管理与审计收费[J].财会通讯,2015(33):29-32.

[3]卢太平,张东旭.融资需求、融资约束与盈余管理[J].会计研究,2014(01):35-41+94.

[4]吴祖光,万迪昉,罗进辉.中国民营企业的债务治理作用——基于盈余质量视角的经验研究[J].经济与管理研究,2012(05):49-59.

[5]李增福,曾庆意,魏下海.债务契约、控制人性质与盈余管理[J].经济评论,2011(06):88-96.

作者简介:

杨穆瑞(1996—),女,安徽蚌埠人,上海工程技术大学管理学院硕士研究生,研究方向:会计与资本市场、企业投资.