地产上市公司偿债能力50强

2020-12-06杜丽虹

杜丽虹

主要84家A+H地产上市公司有48%的企业短期内就面临资金缺口的压力,有77%的企业面临中期资金缺口压力。

一石激起千层浪,央行与住建部联合推出的“三道红线”(剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1)成为了众多房企融资的转折点,地产行业迅速从“资本红利”的2.0时代进入了“管理红利”的3.0时代,中国房地产业必将面临一场深刻的变革。

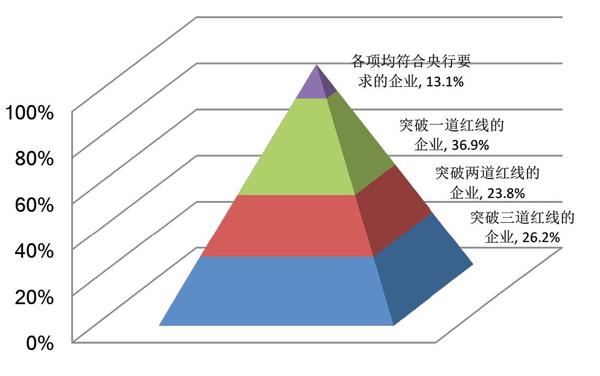

截至2020年中期,主要地产上市公司净负债率的中位数为90.3%,现金短债比的中位数为1.0,如果再考虑总负债率指标,则有26%的公司连破央行的“三道红线”,有24%的公司突破了其中“两道红线”,有37%的公司突破了“一道红线”,完全符合“三道红线”要求的公司仅占13%。

据测算,主要84家A+H地产上市公司有48%的企业短期内就面临资金缺口的压力,有77%的企业面临中期资金缺口压力——即使在不扩张的情况下,主要地产上市公司平均也有41%的债务需要续借,有21%的企业需要续借70%以上的债务;利息支出平均已经占到并表销售额的13%,有21%的企业利息支出占比在20%以上。

此外,由于国内地产企业普遍缺乏长期融资渠道,所以,在行业低谷中有95%的企业都将面临资金来源无法覆盖项目投资回收周期的期限结构缺口问题,平均的期限缺口达到28个月,近六成的企业面临两年以上的期限缺口。

进一步,为了减轻账面的债务负担、增强企业的债务融资能力,地产企业的明股实债和表外负债问题日益严峻:少数股东权益平均已占到主要地产上市公司净资产的三分之一,但少数股东应占利润普遍低于权益占比,有27%的企业少数股东的利润占比不到权益占比的一半,还有部分企业由于少数股东不承担亏损,而出现利润占比显著高于权益占比的情况;表外销售方面,行业平均有40%的合同销售来自表外,有38%的企业表外销售的贡献比例大于50%;再加上合约负债中的融资成分,行业整体的隐性债务压力较大。

图1:地产上市公司的净负债率分布(2020) 中期

资料来源:本刊整理

图2:主要地产上市公司的现金短债比分布

资料来源:本刊整理

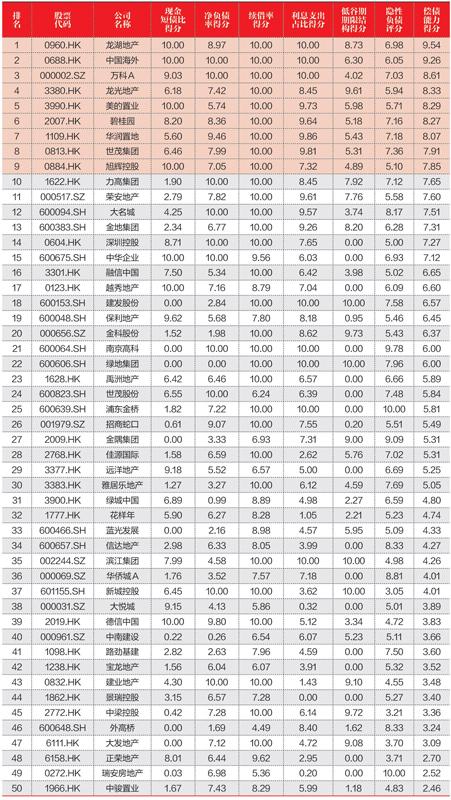

综合考虑表内偿债能力及表外负债预警,龙湖地产(0960.HK)、中国海外(0688.HK)、万科A(000002.SZ)、龙光地产(3380.HK)、美的置业(3990.HK)、碧桂园(2007.HK)、华润置地(1109.HK)、世茂集团(0813.HK)、旭辉控股(0884.HK)、力高集团(1622.HK)进入了我们的偿债能力排行榜TOP 10。

主要地产上市公司的短期偿债能力

2020年上半年合同销售总额在30亿元以上(且公布了合约负债额)的A+H共84家地产上市公司,截至2020年6月30日的带息负债总额达到7.6万亿元,另有1800亿元的永续资本证券,带息负债总额达到7.8万亿元,较2019年底增长了7.9%,占到总资产的30.2%,占比较2019年底的29.9%略上升了0.3个百分点。

84家地产上市公司净负债率(净负债率=(带息负债-现金)/净资产)的均值为113.0%,中位数为90.3%;其中,有39家公司的净负债率在100%以上,占半年销售额30亿元以上的地产上市公司总数的46%,即,有近半公司在净负债率一项上已触碰了“一道红线”;有20家公司的净负债率在150%以上,占主要地产上市公司总数的24%;有11家公司的净负债率在200%以上,占主要地产上市公司总数的13%。

84家地产上市公司平均的现金短债比为1.14倍,中位数为1.02倍,有38家公司的现金短债比小于1,占总数的45%,有27家公司的现金短债比小于0.8,占总数的32%。相应的,主要地产上市公司短期富余资金的中位数为1.6%,其中有48%的企业面临短期资金缺口,有19%的企业面临相当于总资产10%以上的短期资金缺口。

主要地产上市公司的中期偿债能力

在两年或更长的时间周期里,84家地產上市公司平均的中期资金缺口约相当于总资产的12.7%,中位数为11.6%;其中,有65家公司面临中期资金缺口,占主要地产上市公司总数的77%;有46家公司的中期资金缺口超过总资产的10%,占主要地产上市公司总数的55%;有29家公司的中期资金缺口超过总资产的20%,占主要地产上市公司总数的35%;有18家公司的中期资金缺口超过总资产的30%,占主要地产上市公司总数的21%。

上述资金缺口需要通过新增或续借债务来弥补,根据我们的测算,在不扩张的情况下,84家地产上市公司平均的续借比例为44%,中位数也是41%,即,平均有约40%的债务无法偿还,需要通过新增或续借债务来延续资金链平衡。其中,有33家公司的最低续借比例在50%以上,占主要地产上市公司总数的39%;有18家公司的续借比例在70%以上,占主要地产上市公司总数的21%;有4家公司的续借比例在100%以上,占主要地产上市公司总数的5%。

主要地產上市公司对央行红线的遵守情况

综合净负债率和现金短债比,有28家公司在这两项上均已突破红线,占总数的三分之一,有49家公司至少在其中一项上突破红线,占总数的58%,只有42%的公司符合净负债率小于100%、同时现金短债比大于1的要求。如果再考虑总负债率((总负债-预收款)/(总资产-预收款))大于70%的红线,则只有11家公司同时符合三项要求,占总数的13%;有31家公司突破了“一道红线”,占总数的37%;有20家公司突破了“两道红线”,占总数的24%;还有22家公司“三道红线”都已突破,占总数的26%。

图3:主要地产上市公司在不扩张情况下的债务续借比例分布

资料来源:本刊整理

图4:主要地产企业突破央行红线的情况

资料来源:本刊整理

主要地产上市公司的利息支出占比

2020年上半年主要地产上市公司平均的债务融资成本从2019年的7.4%下降到7.0%;但地产企业的利息支出负担仍然很重,84家地产上市公司的利息支出平均已占到同期并表销售额的15.9%,中位数为13.1%;其中,有47家公司的利息支出占比在10%以上,占主要地产上市公司总数的56%;有29家公司的利息支出占比在15%以上,占主要地产上市公司总数的35%;有18家公司的利息支出占比在20%以上,占主要地产上市公司总数的21%;有7家公司的利息支出占比在30%以上,占主要地产上市公司总数的8%。行业总体的利息负担有所增重。

主要地产上市公司的债务期限结构匹配

在债务期限结构匹配方面,以2020年上半年的周转速度,84家地产上市公司当前投资回收周期的中位数为4.0年,与之相对,主要地产上市公司资金来源的平均期限为2.2年,平均面临约21个月的期限结构缺口。有53家公司当前的期限结构缺口在1年以上,占主要地产上市公司总数的63%;有37家公司当前的期限结构缺口在2年以上,占主要地产上市公司总数的44%。

进一步,低谷中所有企业的投资回收周期都会有不同程度的延长,预期84家地产上市公司低谷中投资回收周期的中位数会延长到4.5年,在当前债务结构下,平均面临28个月的期限结构缺口。95%的企业都将面临低谷中的期限结构缺口问题;有62家公司低谷期的期限结构缺口在1年以上,占主要地产上市公司总数的74%;有48家公司低谷期的期限结构缺口在2年以上,占主要地产上市公司总数的57%,这部分企业在低谷中需要进行多轮再融资才能维系资金链平衡。

综合企业的净负债率水平、现金短债比、需要续借的债务比例、利息支出占比及低谷期债务的期限结构缺口等因素,我们对地产上市公司的偿债能力进行综合评分。其中,偿债能力评分在8分以上的企业债务续借压力较小、偿债能力较强;而评分在5分以下的企业债务续借压力较大、面临一定的财务风险;尤其是评分在2分以下的企业,短期内就面临较大的财务压力。

主要地产上市公司的隐性负债问题

进一步,为了降低账面负债率,提高企业的债务再融资能力,很多地产上市公司利用表外负债和明股实债等渠道将表内负债转为表外债务或转入权益项下,为此我们通过对表外负债、明股实债以及合约内含融资成分的测度来识别地产上市公司的隐性债务负担。

其中,表外负债以并表销售额与合同销售总额之比进行测度:即,当企业并表销售额与合同销售总额之比小于30%时为零分,当并表销售额与合同销售总额之比大于100%时为10分,中间比例插值赋分。2020年上半年,84家主要地产上市公司并表销售额与合同销售总额之比的中位数为59%,即,行业平均有40%的表外销售贡献;有32家公司的并表销售占比小于50%,占总数的38%;有19家公司的并表销售占比小于40%,占总数的23%;更有6家公司的并表销售占比不到30%,占总数的7%。随着表外销售贡献的增大,表外负债也随之增大,很多上市公司在表外合联营公司中的实际债务承担高于权益比例,从而带来隐性负债。

表:主要A+H 地产上市公司的偿债能力排行榜

资料来源:本刊整理

图5:主要地产上市公司的利息支出占比分布

资料来源:本刊整理

除了表外负债,明股实债也成为近年来地产企业转移表内债务的重要渠道,此时,项目公司层面的少数股东权益具有较强的债性,它体现为利润分配上的同股不同权,即,在项目公司亏损时,少数股东不承担或少承担亏损,而在项目盈利丰厚时,少数股东只获取相对固定的利润分配。为此我们以“少数股东权益占比”(少数股东权益/剔除永续资本后的净资产),和“当期少数股东应占利润比例(少数股东应占利润/(净利润-永续资本分配)与少数股东应占权益比例的比值”这两个关键指标来度量少数股东权益中的隐性负债成分。

具體来说,当少数股东权益占比小于10%时,评分10分,当少数股东权益占比大于50%时,评分0分,中间比例插值赋分。截至2020年中期,主要地产上市公司少数股东权益占比的中位数为33%,有18家公司的少数股东权益占比已超过50%,占比21%,有7家公司的少数股东权益占比甚至超过了60%,占比8%。

在同股同权方面,当期少数股东应占利润比例与应占权益比例的比值在0-1之间时,利润占比与权益占比的比值越低,同股同权方面的评分也越低;但如果少数股东的应占利润为负数,显示少数股东也承担了损失,则该项评分为10分;另一方面,如果少数股东的利润占比显著高于权益占比,使该比值大于1.5时,其原因可能是少数股东不承担项目公司层面的亏损,此时同股同权项评分为0分。总的来看,2020年上半年,少数股东应占利润比例普遍低于权益占比,更有27%的企业其少数股东的利润占比还不到权益占比的一半,还有部分企业由于少数股东不承担亏损,而出现利润占比显著高于权益占比的情况,上述企业的同股同权评分均较低。

图6:主要地产上市公司的低谷债务期限缺口分布

资料来源:本刊整理

图7:全体地产上市公司的偿债能力评分分布

资料来源:本刊整理

最后,少数地产公司在执行新收入准则时,由于其商品交易价格(从客户处实际收取的购房款)低于合同对价,此时,差额部分根据新会计准则将产生重大融资成分(从客户付款到实际交付的时间间隔超过1年),重大融资成分按照实际利率法在合同期间予以资本化处理,同时增加存货和合同负债的金额。上述行为将导致企业的利息支出总额和利息资本化金额大幅上升,虽然这部分资本化利息并没有发生实际的现金流出,但会导致合同负债和存货的增加,更重要的是在未来收入确认时会导致收入和并表销售额的增加(当然,成本也会上升,所以,利润率并不会提升,还可能降低),进而导致企业的规模数据、周转率数据失真。实际中,我们发现那些合约负债内含融资成分资本化金额很高的企业(有时这个金额甚至可以高达几十亿元),通常其净负债率都显著低于行业水平,显示这种变相的促销方式确实起到了融资作用,并具有一定的隐性负债性质。我们以企业当期合约负债内含融资成分的资本化利息额与含资本化利息的利息支出总额之比来度量相关隐性负债的大小,当该比值为0时为10分,比值大于50%时为0分,中间数值插值赋分;结果,84家主要地产上市公司中,有9家公司有合约负债内含融资成分,有3家公司合约负债内含融资成分的资本化利息额超过了当期利息支出总额的50%。

综合以上几项隐性负债的度量指标,我们分别赋予“并表销售额占比”、“少数股东权益占比”、“少数股东应占利润与应占权益之比”以及“合约负债内含融资成分占比”四项指标给予1/3、1/6、1/6、1/3权重,加权后即得到该公司在隐性负债上的总体评分,它是企业偿债能力的预警指标。结果显示,84家主要地产上市公司隐性负债上评分的中位数为6.4分,有17家公司的评分小于5分,占总数的20%——这部分企业的隐性债务负担较重,其偿债能力评分将被减半。

主要地产上市公司的偿债能力排行榜

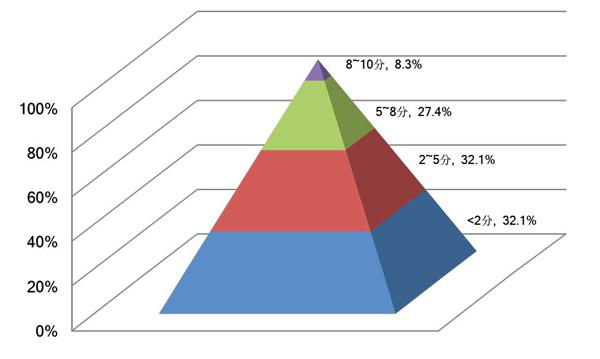

结果,84家主要地产上市公司2020年中期偿债能力评分的均值为3.85分,中位数为3.50分。其中,有7家公司评分在8分以上,占总数的8.3%;有23家公司评分在5-8分之间,占总数的27.4%;有28家公司评分在2-5分之间,占总数的31.0%;还有28家公司评分小于2分,占总数的33.3%。

其中,龙湖地产、中国海外、万科、龙光地产、美的置业、碧桂园、华润置地、世茂集团、旭辉控股、力高集团进入了我们2020年中期地产上市公司偿债能力排行榜的TOP 10。