带折现率多险种离散时间风险模型的破产问题

2020-11-26詹晓琳王青芳

于 莉,詹晓琳,王青芳

(1.合肥工业大学数学学院,安徽 合肥 230009)

(2.上海第二工业大学理学院,上海 201209)

1 引言

文献[1]讨论了带有常利率下的离散时间保险风险模型的破产前盈余分布等破产问题.文献[2]研究独立同分布利率下的离散时间风险模型中破产概率的问题.文献[3]在具有Markov利率的条件下,讨论得出了离散时间风险模型的破产概率满足的微积分方程及广义的Lundberg不等式.文献[4]研究理赔总量具有相关条件下的离散时间风险模型,通过对经典模型的修正得到了破产发生时刻和最终破产概率的定义,并通过鞅方法得到了最终破产概率的Lundberg上界.文献[5]考虑理赔服从二维一阶自回归结构常利率的双险种二维离散风险模型,通过概率中的鞅方法得到最终破产概率的伦德伯格型不等式进而获得其上界,并结合数值分析说明了参数对于破产概率上界的影响.文献[6]探讨具有马尔科夫性利率的离散时间风险模型中破产赤字和破产前盈余的联合分布以及最终破产概率的破产问题.文献[7]研究利率服从m阶自回归时离散时间风险模型的破产前最大盈余分布等破产问题.文献[8]通过递推方法和全概率公式,研究带有折现率离散时间风险模型中的破产概率、破产后赤字、破产前盈余及其它们联合分布所满足的微积分方程.文献[9]在离散时间保险金融风险模型中假设净亏损量和风险资产的随机贴现因子都服从同一分布下得到改进的有限时间破产概率渐近公式.文献[10]研究理赔量满足一阶自回归模型,利用数学归纳法得出广义离散时间风险模型中破产前盈余的分布等破产问题.文献[11]研究索赔过程服从复合二项过程的双险种离散时间风险模型,得到了罚金期望函数、破产概率满足的积分方程以及有限时间内破产概率、破产时刻分布的递推公式.文献[12]对比在相依理赔量经典离散时间风险模型和带有双险种和折现率的相依理赔量离散时间风险模型下的破产持续时间和盈余首次穿过给定水平x的时刻分布.文献[13]考虑带马尔科夫利率的双险种复合双二项模型离散风险模型破产概率.本文在文献[4,8,10,12]基础上将模型推广为带有折现率、多险种及理赔量一阶自回归结构的广义离散时间风险模型,利用概率论和数学递推法得到了破产概率、破产后赤字、破产前盈余及其它们联合分布所满足的微积分方程,最后结合数据分析此类模型更具有实际意义.

假定保险公司经营k个险种Aj(j=1,2,···,k),在所考虑的时间期间内有固定折现率δ,保费在每个时期期初收取而理赔在每个时期的期末支付,则在时刻n(n=0,1,2,···)保险公司累积盈余折现到初始时刻的盈余为

其中cj表示第j个险种的单位时间内保费收入量,{Xi,1,i=1,2,···},{Xi,2,i=1,2,···},...{Xi,k,i=1,2,···}是k个独立同分布的随机变量序列,Xi,j表示在(i−1,i]时间内第j个险种的理赔支出,并假定期望值E(Xi,j)<∞,而个险种的理赔量均满足AR(1)模型表示初始盈余.同时考虑k

其中|aj|<1,且{Wi,j,i=1,2,···}是独立同分布的随机变量序列,这里记W0,j=ω0,j.为了后面讨论的方便,把满足上述条件的广义离散时间破产模型记为模型(I).

2 主要结果和证明

2.1 破产前盈余和破产后赤字联合分布

保险公司的经营情况(包括财务情况和赔付能力情况)是保险人和投保人都极为重视的事情,为此我们对破产前的盈余分布进行讨论是很重要一部分内容范畴,在考察破产前盈余分布时,首先来考虑破产前盈余和破产后赤字的联合分布,由联合分布再来推出其相应的边际分布.

推论2.2由破产后赤字分布定义,可知其满足下式

在定理2中令h=0,有因为当h=0时,按定义,即表示保险公司在T时刻破产了,也就是说此时表示破产后的赤字分布,满足破产后赤字分布的定义.

推论2.3在定理2中令h=0,m=0就得到了破产概率满足的方程

因为当h=0,m=0时,按定义,即表示保险公司在T时刻破产了,也就是说此时满足破产概率的定义.

2.2 破产前最大盈余的分布

下面还要介绍一个对保险公司经营比较重要的指标,即破产前最大盈余的分布.破产前最大盈余分布能告诉我们什么时候进行合理最有效的投资,这是保险人和投保人都十分关切的问题,对于保险公司赔付能力和收入提高是很有必要的问题.

定理 3在模型(I)修正的模型下,其破产前最大盈余分布满足下面的积分方程

证由破产前最大盈余分布的定义可得

这里

当n≥3,由数学归纳法可得

3 数值分析

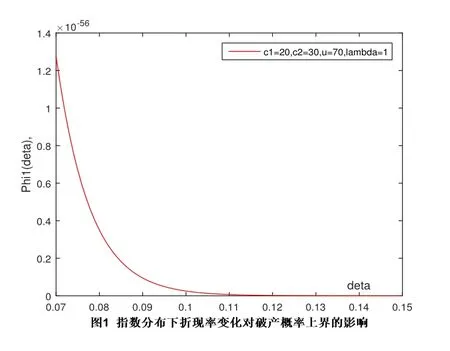

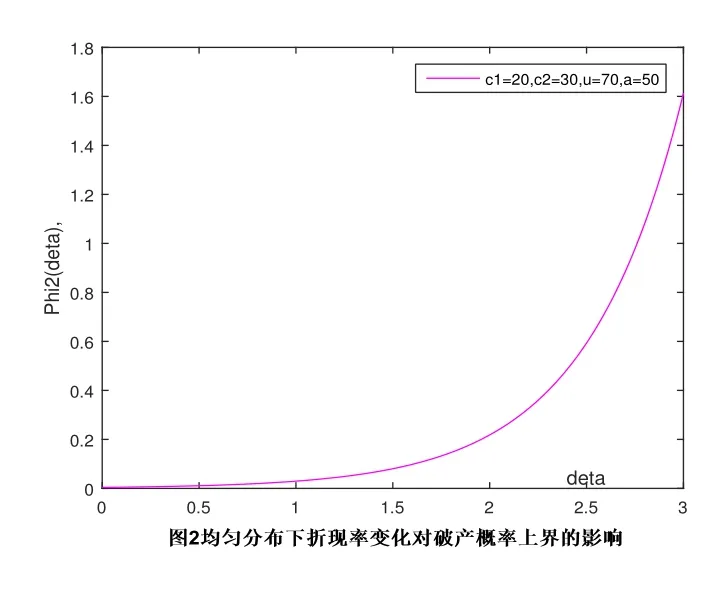

从例子中可以看出,险种越多保费收入也会增多,当理赔支出分别服从指数分布和均匀分布时,由破产概率的上界表达式发现其随着险种的增多是变小的,保险公司扩充营业险种是合理的.图1给出了当理赔量服从参数为1的指数分布时,破产概率的上界受折现率的影响情况,图2当理赔量服从[0,50]均匀分布时,破产概率上界受折现率的影响,可以看出当理赔量服从不同分布时破产概率的上界影响是不同的,趋势正好相反,所以应结合实际数据判断理赔量的分布,更加具有实际意义.图3破产概率受理赔量指数分布参数λ的影响,图4破产概率受理赔量均匀分布参数a的影响,发现均随着参数的变大,破产概率变小,进而取合适的参数可以控制破产概率较小的上界,并且当理赔量服从指数分布时破产概率上界受参数影响的更加明显.

4 结论

本文在多险种理赔量具有一阶自回归结构的离散时间风险模型下,引入折现率因素,得出破产前盈余分布和破产后赤字的联合分布所满足的递推关系式,进而得到破产前盈余分布、破产后赤字和破产概率所满足的表达式,然后给出破产前最大盈余分布所满足的积分公式,最后结合模型考虑当险种A和险种B的理赔量分布均服从指数分布和均匀分布时,得到保险公司的破产前盈余、破产赤字和破产概率的具体表达式,并通过数据模拟说明了多险种和折现率对破产概率影响,并说明模型引入这两个因素的实际意义.后期可以讨论当理赔量推广到满足二阶甚至是n阶自回归结构,保费收入是随机变量的广义风险模型,针对保险公司的数据做出分析,给出实际分析.

猜你喜欢

杂志排行

数学杂志的其它文章

- RESEARCH ANNOUNCEMENTS ON“MAXIMAL ERGODIC INEQUALITIES FOR SOME POSITIVE OPERATORS ON NONCOMMUTATIVE LP-SPACE”

- SYNCHRONIZATION OF COMPLEX NETWORKS VIA A SIMPLE AND ECONOMICAL FIXED-TIME CONTROLLER

- DIFFERENCE HARNACK ESTIMATES FOR WEIGHTED NONLINEAR REACTION-DIFFUSION EQUATIONS ON WEIGHTED RIEMANNIAN MANIFOLDS

- 在CEV模型下带违约风险的时间一致再保险投资博弈

- 环上含参变量的Boltzmann测度的对数Sobolev不等式

- 阿贝尔hom-李环扩张的自同构