企业贸易信贷对货物贸易收支的影响

2020-11-21

贸易信贷已成为影响国家对外资产和负债的重要因素,准确的贸易信贷数据在外汇管理上具有先行指标的作用。

随着世界经济一体化步伐的加快及外汇管理便利化的推进,贸易信贷呈现出日趋复杂多元的快速发展态势,也催生了许多投机性的贸易信贷行为。这些行为不仅会造成跨境资金的异常流动,而且会对地区跨境收支产生较大影响。本文在分析贸易信贷外汇管理现状及对货物贸易收支影响的基础上,总结归纳了目前贸易信贷管理存在的问题,并提出了完善贸易信贷管理的政策建议。

企业贸易信贷外汇管理框架

事前:进行企业贸易信贷报告数据采集,夯实监管基础。企业贸易信贷报告包括预收货款报告、预付货款报告、延期收款报告和延期付款报告。外汇局依据相关规定采集贸易信贷明细数据信息,为后续监测分析提供支持。

事中:设置贸易信贷监测指标,提高监测核查精准度。外汇局通过设定贸易信贷报告余额及余额比率指标,来监测企业通过贸易信贷报告调整数据的情况,对贸易信贷实施专项监测,判断需要重点关注的贸易信贷类型,筛选重点监测企业,以进一步完善总量核查的筛选规则。

事后:依据贸易信贷报告报送情况等指标实施分类管理。按照《货物贸易外汇管理指引实施细则》(汇发〔2012〕38号)第五十三条的规定,未按规定履行报告义务的企业,外汇局可将其列为B类企业。以分类监管促进企业规范贸易信贷报告,贸易信贷报告报送情况又影响企业的分类结果,二者相互作用,促进监管效率的提升。

贸易信贷对货物贸易收支的影响

企业贸易信贷报告的引入,可以修正货物贸易监测数据。货物贸易外汇管理改革引入企业报告制度后,外汇局可根据企业的贸易信贷报告和主动报告情况,对企业的进/出口、收/付汇数据进行修正,由此产生的总量分析指标剔除了相关的时间差、金额差、主体差因素,可最大程度地修正总量核查指标计算中存在的时间和空间错配,使货物贸易外汇收支分析数据的准确性得到明显提高,总量核查结果更趋合理。由此可见,企业贸易信贷报告数据的准确性,会影响对货物贸易收支的分析及预测。

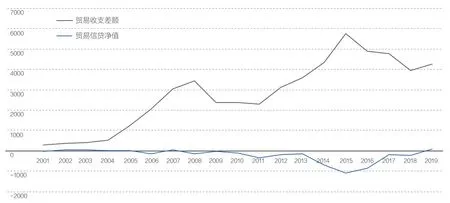

注:本文为便于数据分析,已将负值表示净增加的数据进行了调整。图1 2001—2019年我国贸易信贷净值与货物贸易收支差额年度数据数据来源:国家外汇管理局官方网站

贸易信贷净值与货物贸易收支差额总体呈反向变动关系。在2008年全球金融危机之前,我国贸易信贷资金净流入、净流出呈波动性变化;但自2008年开始,则彻底变为贸易信贷资金净流出状态,而货物贸易收支一直呈顺差态势,且在2008年达到了第一个波峰3445亿美元。到2015年,我国贸易信贷资金净流出达到2011年以来的最大值(波谷)1082亿美元,而货物贸易收支顺差则达到了第二个波峰5762亿美元(见图1)。

贸易信贷管理存在的问题

企业自主报告数据质量差、报告率低。一是缺乏对企业的约束力。企业是否进行报告不会影响其正常贸易收支业务,因此,企业对贸易信贷报告工作不重视,迟报、漏报、错报现象时有发生,报告随意性强。二是客观因素影响贸易报告质量。许多中小贸易公司内部人员变动快、工作衔接不到位,不能准确把握报告内容;另外,多数企业外贸部门和财务部门相互独立,进行报告的财务部门不清楚具体交易情况,造成报告的不准确。

企业可通过修改报告的方式,变相实现对外债权债务。现行贸易信贷报告制度对报告金额、期限、修改次数等均无限制,企业的自由度较高。若企业违规开展跨境资金流出/入的同时,通过修改贸易信贷报告对总量差额等指标进行调节,则任何因资金流和货物流的不匹配而导致的“重点监测”,均可归结为贸易信贷因素。如企业出口少收汇业务,可解释为延期收款;异常资金流出,可解释为预付货款。而就实质而言,一年期以上的贸易信贷业务已具备资本项目属性。

企业贸易信贷外汇监管存在一定时滞。贸易信贷报告数据参与了货物贸易总量分析指标的设定,虽然数据的准确性比改革前有所提高,但是指标的计算方法会对异常情况产生平滑作用。一旦经济形势发生变化,贸易信贷发生集中追回或偿付,可能会出现跨境资金大幅波动的情况。而外汇局可能无法及时发现异常,监管存在一定的滞后性。

完善贸易信贷管理的措施

贸易信贷已成为影响国家对外资产和负债的重要因素,准确的贸易信贷数据在外汇管理上能起到先行指标的作用。针对当前贸易信贷管理,建议从短期和长期两个方面进行完善。

短期管理措施

限制贸易信贷报告调整次数和期限。将企业端货物贸易外汇监测系统的贸易信贷报告期限上限设置为1年,将调整次数上限设置为2次。超过规定的报告,需持相关材料至外汇局现场办理,以此避免企业通过频繁修改贸易信贷报告实现其逃避监管的目的。此外,对于企业贸易信贷报告期限超过1年、修改次数超过2次的,应列为重点监测企业。

将一年期以上贸易信贷业务纳入资本项目管理。建议将一年期以上的贸易信贷业务从经常项目业务中剥离出来纳入资本项目管理。具体可将负债性质的预收货款和延期付款,纳入企业外债规模管理;将债权性质的预付货款和延期收款,纳入企业放款规模管理。

强化银行在贸易信贷管理的代位监管职能。将银行纳入企业贸易信贷日常管理工作,向银行开放企业贸易信贷信息,让银行及时了解企业的贸易信贷报告情况,督促和辅导企业及时办理贸易信贷报告登记。对于货物流与资金流存在缺口且没有按规定进行贸易信贷报告的企业,银行可以要求其必须先完成报告,再办理贸易外汇收支业务。

中长期设想

提升货物贸易外汇监测系统功能。一是设定系统提示企业报告功能。延续当前企业自主报告的管理方式,企业应在收/付款或进/出口之日起的30天内自主报告,系统会在第20天提示企业应按时完成报告。如果企业仍未在规定时间内报告,也可到外汇局现场进行报告。如果超过三次未在规定时间内报告,则按违规处理,实施降级处罚。二是增加贸易信贷报告修改、删除的后台明细数据查询功能,以便外汇局能及时掌握企业通过变更贸易信贷报告实现异常资金流动的情况。

丰富贸易信贷监测指标体系。增加资产类、负债类、期限类、大额交易类等贸易信贷监测指标,及时分析跨境资金的异常波动情况,进行逆周期调节:当流出压力较大时,进一步降低资产类贸易信贷预付货款或延期收款的比率;而当流入压力较大时,进一步降低负债类贸易信贷预收货款或延期付款比率(见附表)。

健全贸易信贷数据采集机制。联合国际收支、海关部门,依托货物贸易外汇监测系统,以国际收支数据和海关进出口数据为基础,构建以“合同号+组织机构代码”为关联要素的全口径数据自动采集机制,自动抓取和比对同一企业、同一合同项下贸易收付汇时间与海关报关数据中实际进出口时间,自动计算贸易信贷期限和金额,形成贸易信贷数据库,以降低企业自主报告的随意性,提高数据质量。