制与反制:应对美国金融制裁

2020-11-21

面对美国的金融制裁,伊朗难以还手,无法反制;俄罗斯则抱团取暖,另起炉灶。对中国而言,坚定不移地扩大改革开放是务实之举。

美国前财政部副部长、斯坦福大学经济学教授约翰·泰勒曾指出,“金融一直是美国对外政策的第三大支柱,前两大支柱分别为政治和军事”。美国的金融制裁以其金融霸权为依托,具体体现在其对本位货币的发行权与对资金流向的控制权。

从实践看,虽然美国在国际贸易中的占比有限(约10%),但美元是世界最主要的储备货币(占官方外汇储备的61%),且约有50%的国际贸易与40%的国际支付(通过SWIFT系统)以美元结算。随着各国对金融的依赖程度不断加深,各国的美元化程度也不断加深,使得美国能够对全球资本予以控制,对全球信贷予以把握,从而赋予了美国与他国不对等的金融制裁权。

从历史演变看,冷战结束前,美国的金融制裁囿于东西两大阵营的分裂而力度有限,主要采取与盟国合作或通过联合国的多边方式:冷战后,美国金融制裁趋于单边化。尤其在“9·11”事件后,《爱国者法案》强化了美国总统对金融制裁的裁量权(金融制裁体系在美国由行政部门掌控,总统作为行政部门首脑拥有金融制裁决定权),金融制裁的地位进一步上升,并在随后对朝鲜、伊朗与俄罗斯等经济体的制裁中发挥了重要作用。

伊朗“被制”:难以还手,无法反制

二战后,美国就对其在中东的“眼中钉”——伊朗实行长期制裁,但始终未能使伊朗完全屈服。在2011年年底再度升级的一系列对伊制裁举措中,以切断伊朗银行系统与SWIFT连接为代表的金融制裁扮演了“终结者”的角色,使伊朗毫无还手之力。

图2 乌克兰危机前俄罗斯经济增速已明显下行

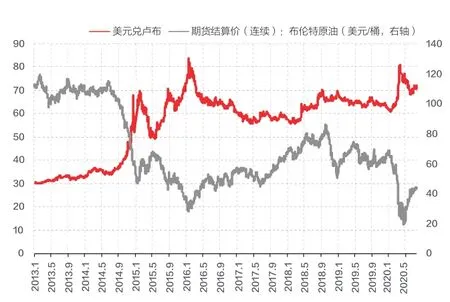

图3 2014—2016年卢布货币危机与油价暴跌密切相关

2011年11月,国际原子能机构出具的报告显示,伊朗核计划中多项问题可能与研发核武有关。鉴于当时正值中东一系列国家发生政权更迭,区域亲伊斯兰化倾向明显,美国旋即对伊朗展开新一轮制裁。其中,金融制裁措施不再局限于过往针对伊朗的的财政制裁和资金冻结,而是新增了对伊朗与第三国银行系统的制裁——通过阻断伊朗银行对SWIFT系统的使用,切断其跨境汇兑交易,使其彻底丧失“造血能力”。2012年年初,伊朗一家国有商业银行被纳入制裁名单;2月,伊朗央行、其他金融机构和伊朗政府在美国的所有资产被冻结;同月,美欧还宣布将禁止被列入黑名单的伊朗实体使用环球银行金融通讯协会(SWIFT)系统,基本切断了伊朗进出口的支付结算;3月,SWIFT正式宣布终止为30家伊朗银行提供跨境支付服务,伊朗从世界其他国家获得主要交易收入的渠道被阻断。美国2012年年中生效的《2012财年国防授权法案》规定,“凡是同伊朗进行石油贸易的国家都将面临严厉的金融制裁,美国将切断该国所有金融机构与美国银行体系的联系”。这意味着其他国家必须在伊朗和美国间“站队”:如果和伊朗进行石油贸易,就等同于被美国主导的国际金融体系“除名”。

图4 中国对俄项目融资明显提升(单位:10亿美元)

对伊金融制裁的效果如何?长期以来,石油出口一直是伊朗的经济命脉,亦可直观体现制裁效果。此前,由于各方对制裁伊朗石油的立场不同,美国和欧盟从上世纪80年代就长期力促的全面禁运难以贯彻,伊朗也通过与众多国家签订石油协定,保持了其经济稳健增长。然而,2012年对伊朗银行国际支付结算渠道的切断,促使原有的伊朗石油买家集体“收手”:2013—2015年,伊朗每日原油出口跌至约100万桶/日,较2012年年初制裁前的水平下降了60%。其间,伊朗雷亚尔大幅贬值(2013年年底相比2011年贬值60%),国内严重通货膨胀(2013年年底通胀率约40%)。2015年伊核协议签署和2016年年初伊朗银行恢复接入SWIFT系统后,伊朗的原油出口一度在2016—2018年恢复至200万桶/日;但随着2018年11月SWIFT在美施压下再次切断与伊朗金融机构的连接,伊朗原油出口在2019年跌至65万桶/日的新低(见图1)。

伊朗对美金融制裁采取了什么反制举措?效果如何?面对美国对支付结算通道的封锁与对第三国“非美即伊”的“站队”威胁,伊朗的反制措施极为有限,效果不佳,面对美国的金融制裁,几乎完全处于被动挨打的局面。2012年5月,伊朗央行总理事长透露,伊朗已设计并投入使用了一种可以替代SWIFT的国际交易新系统,但事后回看,这很可能只是出于战略考量的“放卫星”。实际上,伊朗的原油出口到2015年签署伊核协议和2016年年初重连SWIFT后才有所恢复。2018年,美国单方面退出伊核协议,并再度施压SWIFT切断与伊朗金融机构的连接。为挽救伊核协议,英、法、德三国在2019年1月牵头成立了“贸易往来支持系统”(INSTEX)交易机制。该机制可绕过美元结算,无需通过SWIFT就可使欧洲公司购买伊朗商品,伊朗方面也于4月建立了“特别贸易和金融机构”(STFI)与其对接。然而,伊朗方面对欧洲INSTEX新交易机制的反应相对冷淡,一是出于欧洲与美国的长期盟友关系,怀疑欧洲是否真心帮助伊朗;二是INSTEX机制目前仅包含了食品和药物等必需品领域,而缺失了对伊朗最为重要的石油交易,截至2019年年底,仅覆盖了伊朗对外经贸往来的约20%。就此而言,该机制形式大于实质。

事实证明,即使是面对美国抛开盟友的单方面金融制裁,伊朗也无法将命运掌握在自己手中。除了指望欧洲INSTEX尽快完善之外,伊朗也在力所能及的范围内做了积极尝试,主要努力方向包括:一是推进本币贸易,与主要贸易伙伴签署货币互换协议;二是加强区域联盟合作,加入并提倡欧亚经济联盟(EAEU)在成员国间使用独立的支付系统。近年来,伊朗积极寻求与土耳其、俄罗斯的贸易中绕开美元。2019年9月,伊智库MRC报告称,“不在SWIFT管辖范围内的央行之间的货币互换,可能是规避制裁的一个解决方案”。早在2017年,伊朗和土耳其就签署了以本币进行双边贸易的协议,后因与SWIFT连通而被搁置。2019年9月,伊朗央行行长赫马提宣布,已经与俄罗斯建立了独立于SWIFT的银行间联系机制,伊俄将使用两国货币进行贸易结算。

图5 中国对俄能源项目提供融资最多(单位:10亿美元)

俄罗斯“反制”:抱团取暖,另起炉灶

作为联合国五大常任理事国之一,俄罗斯的政治、军事、经济层面的综合国力与伊朗不可同日而语,加之俄罗斯是欧洲的主要贸易伙伴,且有一名董事在SWIFT列席,使美国难以从支付交易层面对俄进行简单封锁。因此,2014年乌克兰危机以来,美国对俄罗斯的金融制裁呈现“温水煮青蛙”式的渐进式特征。需要注意的是,俄罗斯经济看似在2014—2016年受到了金融制裁的重大冲击,但其经济增速在乌克兰危机之前就已明显下行(见图2);另一方面,2014—2016年间的卢布货币危机,还与同期原油价格暴跌密切相关(2016年二季度之后的卢布走强,也与油价回升直接相关,见图3)。因此,金融制裁只能视作俄罗斯经济衰退的催化剂之一,难以单独评估其影响,也不应对其效果过度夸大。而从俄方反制角度观察,则意义更大。

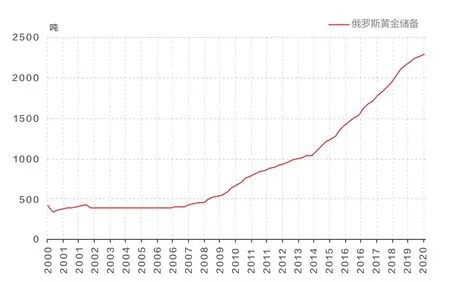

图6 俄遭制裁后黄金储备迅速攀升

首先,简要回顾美国对俄金融制裁的历程。2014年,美国限制了对俄罗斯金融、能源和军事领域的主要企业分别超过14天、60天和30天的国际金融借款,具体对象包括俄罗斯国家石油公司 (Rosneft Oil,占俄罗斯原油产量40%)、俄罗斯天然气工业股份公司(Gazprom)、诺瓦泰克 (Novatek)等,并限制向这些公司提供用于深海、北极近海或页岩油的勘探和生产项目的技术。2017年,美国执行《以制裁打击美国对手法案》(CAATSA),标志其制裁力度再度加强,可能对任何违反对俄制裁的实体实施次级制裁。2018年,俄罗斯主权债务遭遇制裁风险,导致市场波动率再度飙升。旷日持久的制裁过程中,“温水煮青蛙”式的渐进式特征使俄罗斯经济前景不确定性放大,沉重打击了国内外投资者对在俄营商投资的信心。2014—2016年期间,俄罗斯国有资产市值急剧降低、卢布贬值、油价暴跌并不断交织形成对国民经济的负反馈。

俄罗斯的反制措施,一是“抱团取暖”,尤其是加大与中国的合作力度;二是“另起炉灶”,积极去美元化。

选择抱团取暖,很大程度上是由于自力更生的效果不佳。2014年,俄罗斯出台了一系列以食品禁运为代表的反制措施,但反而进一步推高了国内通胀。针对金融制裁导致的银行业资本充足率下降和融资成本大幅上升,俄罗斯在2014年年底向银行业提供了总额达1万亿卢布(165亿美元)的资本支持,但以俄油为代表的大型国企仍迫切希望得到现金支持(2014年俄油曾申请至多1.5万亿卢布、约合420亿美元的国家援助)。俄罗斯难以独力反制,转而加大与中国的合作力度,具体成效体现在现金流、项目投资、项目融资及进出口四个方面:

现金流方面,2015年三季度,俄油收到来自中国的150亿美元的石油预付款,这成为俄罗斯遭制裁以来收到的最大一笔海外资金,极大改善了其能源国企在制裁之下不断恶化的财务状况。根据2013年中石油与俄油签署的协议,俄罗斯将在25年内向中国增加供应3.6亿吨原油,每年约1500万吨,合同总金额高达2700亿美元。据普京当时透露,中国需为此合计支付700亿美元的预付款,这对海外融资受限的俄大型国企无异于雪中送炭。

图7 2018年俄罗斯“清仓”所持美债

项目投资方面,俄罗斯FDI流入量自制裁后就未曾回到此前水平,但制裁期间中国对俄绿地投资(greenfield investment)明显增加。其中2014、2017两年,中国对俄绿地投资的规模都超过了对欧盟28国与对美国绿地投资规模的一半。中国在对俄兼并收购方面热情相对有限,但不乏大手笔:2019年,中石油、中海油各自收购了10%诺瓦泰克北极LNG2项目股份,光是这笔收购的金额,就占到了2019年中国海外兼并收购总规模的16.7%,传递了中国将俄罗斯视为重要战略伙伴的清晰信号。

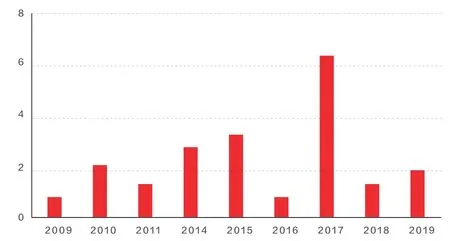

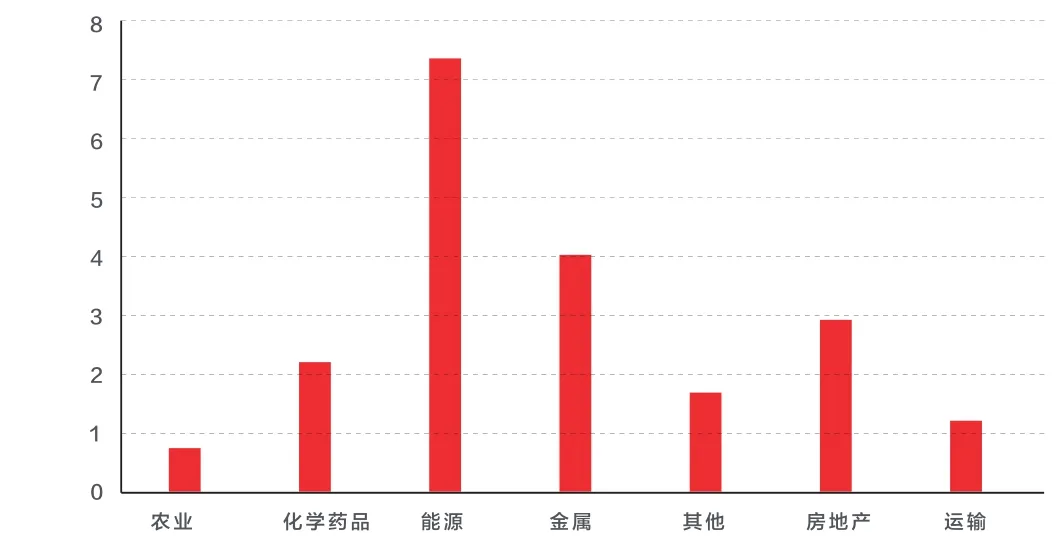

项目融资方面,俄遭制裁期间中国对俄项目融资规模显著提升,2017年达新高63.4亿美元(见图4)。从项目融资的行业分布来看,中国对俄处于制裁“靶心”的能源行业提供了最多的项目融资,同样起到了雪中送炭的效果(见图5)。

进出口方面,俄罗斯明显减少了与欧盟的贸易往来,而中国与其他国家占其进出口份额则明显增加。有趣的是,2013—2018年期间俄罗斯与独联体国家(CIS)的贸易占比反而有所下降,这也进一步凸显了目前中国作为俄罗斯贸易伙伴的特殊地位。

除了“抱团取暖”,俄罗斯还“另起炉灶”,积极去美元化。由于俄罗斯出口以油气收入为大头(约占出口的70%),其中原油出口结算大部分采用美元,因此对美元支付结算有着较强依赖(遭制裁前占比高于80%)。若美国最终成功将俄银行系统排除在SWIFT之外,俄罗斯的遭遇在理论上将与伊朗无异,因此去美元化势在必行。遭制裁以来,美元在俄进出口支付中的比重持续下降,同时俄罗斯黄金储备不断上升(见图6),人民币储备快速建立(目前占比已超过12%)。2018年,俄罗斯几乎“清仓”了所持美债(见图7),进一步与美元资产“决裂”;2019年,俄罗斯早在2014年就启动开发的央行金融信息传输系统(SPFS)宣布向部分外国银行开放,同时有多家银行接入中国人民币跨境支付系统(CIPS),以方便中俄贸易结算;同年,美元在俄罗斯与金砖国家的结算中所占份额从73%降至49%。目前,美元在俄罗斯贸易中的地位主要由欧元替代,但俄罗斯 “另起炉灶”去美元化的决心已明。

对中国的启示

面对美国金融制裁的现实威胁,伊朗与俄罗斯的“被制”与“反制”案例带给我们三点启示:

首先,中国不是伊朗,简单粗暴的金融封锁虽有毁灭性后果,但没有现实可行性,因此对“逐出SWIFT”式的恐吓论调无需过度担心。

其次,中国更像俄罗斯,美国对华潜在的金融制裁更可能以“烈度较低、时间较长”的大国博弈方式渐进展开。因此,现阶段“抱团取暖”尽可能多地团结贸易盟友是刚需,在稳固俄罗斯、东盟等现有伙伴关系的同时,更应积极改善与欧洲的关系:一是欧洲目前仍处于全球化阵营,与逆全球化的美国已渐生裂隙,对中国而言“有机可乘”;二是欧元是现阶段能部分替代美元支付的现实选择,过去几年俄罗斯贸易中美元支付的流失份额主要也是由欧元替代的。此外,“另起炉灶”去美元化也需早做准备,具体措施包括:大力推动人民币国际化,增加区域货币互换协议的签署力度,进一步完善人民币跨境支付系统(CIPS)、积极发展央行数字货币等。

最后,中国也不是俄罗斯。相比之下中国经济实力更强,与美国经济利益交集更大。因此,坚定不移地扩大改革开放,尤其是扩大金融业开放,不仅能增强综合国力,还能使中美经济利益趋于一致,使美国对华潜在的金融制裁“伤敌一千、自损八百”,进而限制其威力的发挥。