“导学案+蓝墨云”混合式教学实践研究

2020-11-17骆秋光

骆秋光

高职会计专业课程的教学大多是教师为中心,学生为主体,教学为主线。这种灌输式讲授教学模式难以让学生成为学习的真正主人。本文结合教学实际,大胆创新,编写了《初级会计实务》“导学案”,让学生线下学习有了抓手,借助“蓝墨云”线上教学平台,真正实现了线上线下的混合式教学,取得了阶段性成果,以供同行商榷。

一、《初级会计实务》课程教学现状

《初级会计实务》是初级会计职称考试科目之一,是初级会计职称考试的指定用书,是高职会计专业的核心课程。 2017年1月会计证取消以后,初级会计证书便成了入职会计行业的通行证。很多学生也参与网上培训,在众多实力雄厚的会计网校助力下,据调查,2017年、2018年、2019年全国初级会计资格考试通过率分别为20.89%、16.85%、22.89%,证明不少学生仍不能达到财政部规定的会计专业技术资格要求,不能满足社会对会计人才的需求。随着超星、蓝墨、雨课堂、速课堂等云教学平台的投入使用,为教学模式改革和高效课堂的实现提供了线上教学工具。高职院校的线上线下混合式教学的探究也随之展开。但目前混合式教学仍处于线上线下的简单拼凑,还未完全深度融合。常见的教学模式为课前将录制好的微课上传到云教学平台供学生预习,课堂教学仍采用线下教师讲解为主,课后采用线上教学平台布置作业。这种线上预习做作业,线下传统课堂的教学模式,还未能真正发挥学生的学习主体作用,学习的详细路线图还不够具体明晰,课堂教学教师是“演员”学生是“观众”的角色没有变,学习的效果难以达到最优。如何构建《初级会计实务》线上线下混合式教学模式和高效课堂?实现课证融通,提高合格率是高校会计专业教师面临的共同课题。

二、“导学案+蓝墨云”混合式教学的优势

“导学案+蓝墨云”线下线上混合式教学改革优势明显,容易执行,便于推广,符合现行的OBE教学改革方向。首先,教师始终站在学生“学”的立场,教师由写教案改成编导学案,由简单到复杂、引导学生线上看资源、完成作业、测试和总结。线下学习导学案,完成导学案中的相应学习任务。学生始终在做中学,永远是学习的主体、是主角。由原来找老师解答问题,变成通过蓝墨云找老师、找同学甚至通过智能技术直接找到答案。学生自主学习、探究学习的空间越来越大。教师在做中教,永远是主导、是配角。由原来只能在课堂上答疑,变成随时随地在蓝墨云平台解决学生问题。线上学习工具和线下学习工具在内容上的无缝对接,在形式上传统和智能的结合,让师生在课堂上更加平等,极大提高了学生的学习兴趣,符合“以学生为中心”的理念。其次,作为《初级会计实务》课程,课程目标非常明确,就是课证融通,成果上既要通过初级的会计考证,又要会处理会计的实务工作。在实际教学工作中,《初级会计实务》的导学案设计可按照当年财政部的考试大纲和会计人才方案课程标准来进行课证融合设计。将目标逐步分解到学习任务上,借助线下导学案和线上蓝墨云来完成学习任务。导学案本身就是现成的学习成果,学生学什么,怎么学,都记录在导学案上。蓝墨云资料同样也是学习成果,学生做了什么,结果怎样,都反映在经验值上,成果可量化,可检查。持续改进第一手资料,符合“成果导向”的特征。最后,教无定法,贵在得法,线下导学案也好,线上蓝墨云也罢,为了不断适应学情的变化,都存在持续改进的空间,教学创新永远在路上。

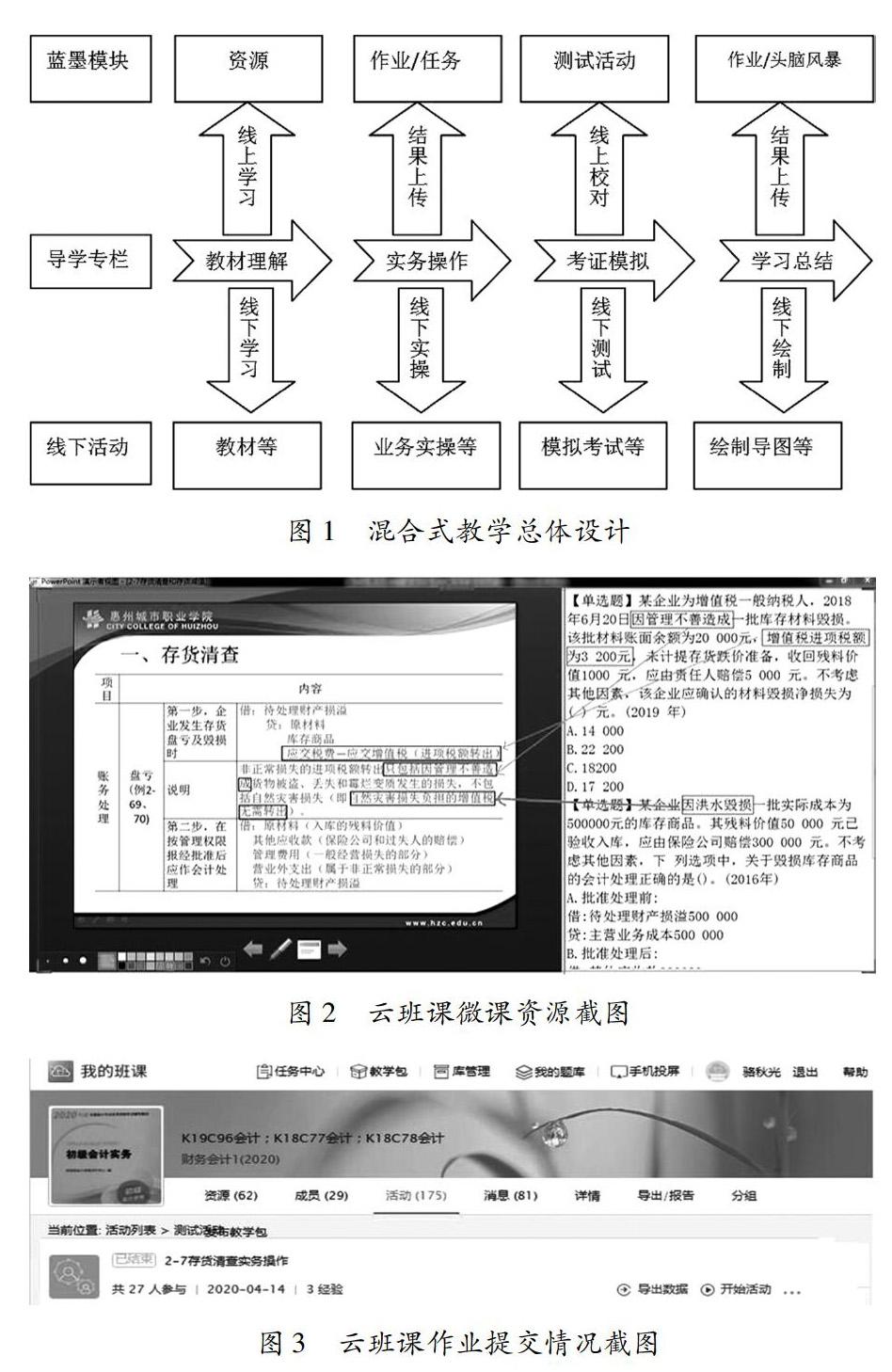

三、“导学案+蓝墨云”混合式教学总体设计

此处的“导学案”是对教材二度开发的线下学习工具,是集“学案”和“教案”为一体的学习底稿,具有学生学习的路线图,在教师对教材内容和学生学情充分研究的基础上编制而成,可以是教师的个性化产品,也可以是教学团队智慧的结晶。不要求统一模板,既有看的内容,又有做的题目,还有重难点的提示和学生的自我总结。

“蓝墨云”是蓝墨公司推出的云教学平台。是线上学习、课堂教学和检验线下学习效果的重要工具。可以发布学习资源、布置作业、测试、头脑风暴、答疑讨论,等等。教师可以将导学案的资料上传到蓝墨云,让导学案和蓝墨云相辅相成。让蓝墨云不但是学生的学习好帮手,也是教师的得力助手,及时掌握学生的线下学习情况。为“一对一”或者“一对多”的学习辅导提供了高效工具,是教、學、做、测、评的重要平台。

线下“导学案”和线上“蓝墨云”的无缝对接是混合式教学成功的关键,两者配合使用会让课堂教学产生积极的效果。“导学案+蓝墨云”混合式教学的主线是“导学案”,借助“蓝墨云班课”,高效实现学习目标。总体设计思路是:教师根据教材按章节设计好导学案,导学案分“教材理解”“实务操作”“考证模拟”“学习总结”四个专栏,于上课前发放给学生,同时,对教材中的难点做成微视频上传到蓝墨云的【资源】处。学生通过教材、学习和蓝墨云的【资源】学习,对导学案的“教材理解”部分进行完善,并完成线下导学案“实务操作”和“考证模拟”两部分的学习任务,将线下的“实务操作”结果截屏上传或直接在蓝墨云【作业/任务】处作答,在蓝墨云【测试活动】对“考证模拟”的内容进行自我测试,检查学习的效果,学生在导学案上做中学,在蓝墨云班课上提交学习结果,在学习过程中,将需要讨论的问题传到【头脑风暴】,为共同学习创造空间,教师通过学生的发言分析,纠正学生在学习上的偏差,并对热心解答问题的学生点赞。有针对性地对学生集中的问题加以讲解,通过讨论,学生理解掌握重点、难点,查漏补缺,提升综合能力。每学完一个章节,让学生绘制思维导图并进行学习总结,上传到蓝墨云班课【作业/任务】,由学生进行互评,让学生在作业中分享学习经验,在互评中学习同学的优点。“导学案”和“蓝墨云”贯穿教学始终,“导学案”和“蓝墨云班课”混合式教学总体设计如图1所示。

四、“导学案+蓝墨云”混合式教学实践

根据《初级会计实务》的内容特点,对教材内容进行重构,教师编写导学案时应站在学生学习立场,将教案和学案合二为一,将课程和考证进行融通,按照“学什么”“怎么学”“学得怎么样”的思路,将教材导学案分为四个专栏。分别是“教材理解”“实务操作”“考证模拟”“ 学习总结”。下面以知识点存货清查为例进行说明。

1.理解教材

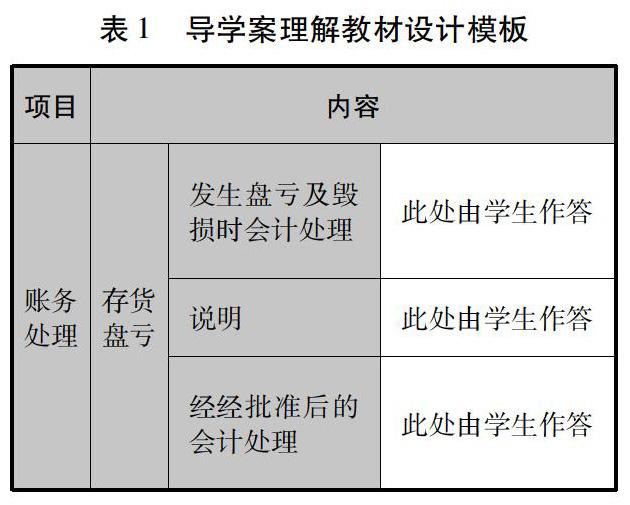

本专栏的设计目的是让学生在线下学习教材例2-69、2-70,完善如表1所示的学习任务。在線上学习蓝墨云“存货清查”的微课资源(见图2),由教师线上查看蓝墨云资源下载情况检查学生预习情况,线下由小组长负责检查汇报导学案的完成情况,教师根据检查和汇报情况进行点评。

2.实务操作

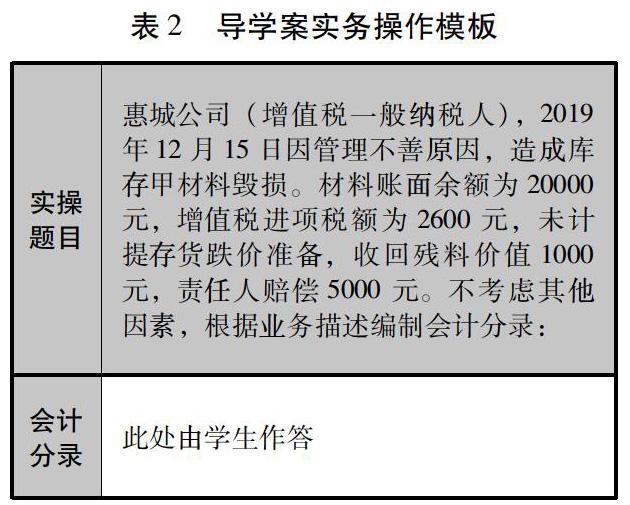

本专栏设计目的是让学生在理解上述知识点的基础上掌握操作技能,线下完成如表2所示的学习任务。并将实操结果上传至蓝云班课的【作业/任务】(见图3),由教师线上进行评价或由小组进行互评,线下由小组长负责检查汇报导学案的完成情况,教师根据检查和汇报情况进行点评。

3.考证模拟

本专栏设计目的是检验学生对“存货盘亏账务处理”的掌握程度,是否达到全国会计资格评价中心对这个知识点的要求(如表3所示)。线上由教师查看蓝墨云班课测试分析(见图4),线下由小组长负责检查汇报导学案的完成情况,教师根据测试分析和汇报情况进行点评。

4.学习总结

本专栏的设计目的是让学生掌握“2-7存货清查”的知识结构,了解存货盘盈、盘亏如何进行会计处理。在导学案中留下一定的空白让学生自行总结,总结没有具体的标准答案,学生可以绘制思维导图进行学习总结(见图5),也可以通过文字描述来进行总结(见图6),并作为作业上传到蓝墨云班课的【作业/任务】或【头脑风暴】。学习结束必须要有学习总结这一环节,这一环节不但可以让学生有一个完整的知识结构,教师也可以通过线上检查作业,发现学生存在的学习问题并进行个性化的指导,查漏补缺,实现班级教学质量的整体提升。

五、“导学案+蓝墨云”混合式教学实践应注意的问题

第一,需要团队来推进混合式教学改革。因为此课程知识面广、知识点多,涉及基础会计、财务会计、管理会计、事业单位会计等相关内容,导学案的质量直接影响到教学的质量,既要求教师有深厚的专业功底,又要求有足够的教学经验。建议以课程组或专业中心为单位来推进“导学案+蓝墨云”的混合式教学。

第二,不但要加强蓝墨云功能使用的培训,而且还要加强教师计算机应用软件的培训,特别是EXCEL、PPT 和视频软件制作和剪辑。因为线下导学案的资料要做成题库或制作成微课导入到蓝墨云教学平台,需要教师熟练掌握常用的软件,及时将资料传到蓝墨云,充分发挥蓝墨云的智能化功能。

《初级会计实务》“导学案+蓝墨云”混合式教学,以导学案为线下自主学习的抓手,借助“蓝墨云”线上平台,实现学生无障碍学习,真正实现学生的主体作用和教师的主导作用。学生在线下的学习可以在线上及时得到成绩和评价,教师可以利用线上教学平台快速掌握学生的学习进度和学习效果,提高效率,打破师生的空间距离,使课堂教学更加平等、高效。随着导学案的持续改进和云教学平台功能的不断优化,“导学案+蓝墨云”的混合式教学的优势将会更加明显,课堂教学会更加高效。

参考文献:

[1]财政部会计资格评价中心编.初级会计实务[M].北京:经济科学出版社,2019.

[2]刘红霞,黄倩.基于翻转课堂的大学会计专业本科目教学过程的设计研究[J].中国大学教学,2015(8).

[3]张志萍.关于高职基础会计课程混合式教学改革的思考[J].济源职业技术学院学报,2018(23).

责任编辑何丽华