互联网金融场景下分期支付风险防范

2020-11-16王冯蕴何斌陈雨妍杨同亮张聪

王冯蕴 何斌 陈雨妍 杨同亮 张聪

[提要] 随着电子商务的兴起和大学生信贷消费意识的增强,分期支付模式的竞争优势逐渐显现。分期支付为大学生带来灵活便利支付的同时,也为商家吸引了更多的大学生消费群体,但也存在着诸多风险。“比例分期支付”按个人信用额度按比例分期支付方式缓解了传统分期支付所面临的压力,但和传统分期支付模式一样,需创新风险防范机制,有效控制可能出现的金融风险。

关键词:互联网金融;分期支付;风险防范

基金项目:泰州学院2019年大学生创新训练计划立项项目;通讯作者:何斌

中图分类号:D922.28 文献标识码:A

收录日期:2020年7月17日

据了解,分期支付方式消费更倾向于当前支付能力较差且有需求较大的年轻消费群体,但目前银行大部分金融机构所能提供分期支付的对象是具有经济能力的人群,并不包括大学生群体。大学生由于自身的经济实力与超前消费观念的矛盾,同样对分期支付存在较大的需求。

一、大学生消费市场分析

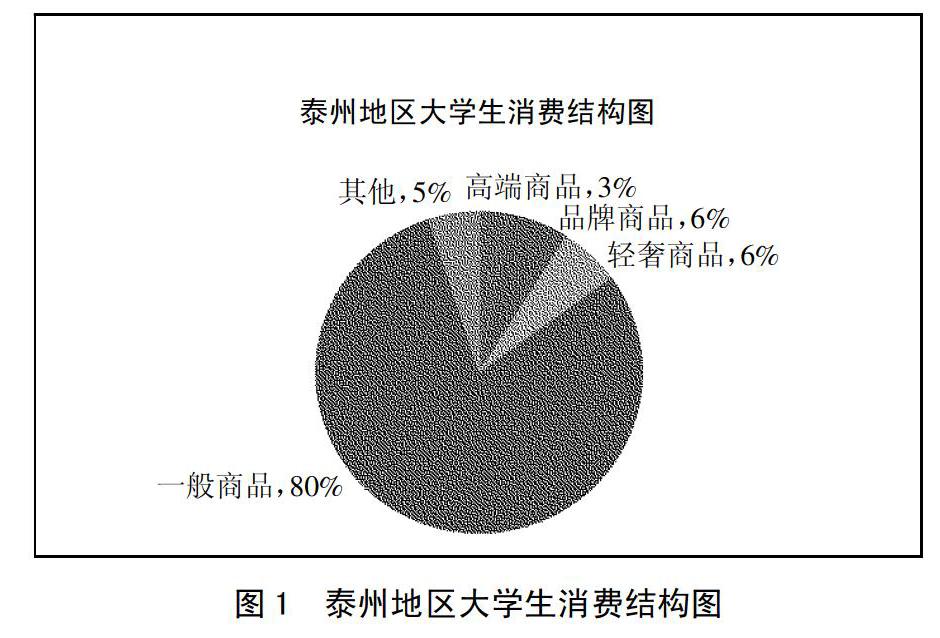

通过对泰州地区各大高校500名大学生的消费情况进行问卷调查,统计结果如下:有80%的大学生更倾向于购买一般性商品,品牌商品和轻奢商品都各有6%的人。由此推断出,大学生一定程度上有高端品牌商品的需求,而大学生的经济能力有限,且超过87.25%的在校大学生有使用蚂蚁花呗进行消费的习惯,存在分期支付的需求。(图1)

目前,大学生分期支付平台分为大型互联网交易平台和小型借贷平台两种类型。以蚂蚁花呗为例,消费用户在申请开通后,平台会综合消费者的消费情况和信用风险等因素进行考虑,用户会取得不同的消费额度。如今,蚂蚁花呗深受年轻消费群体的追捧,走在信贷消费的前沿。

二、传统分期支付模式风险分析

(一)大学生信贷消费存在一定违约风险。目前,大学生消费需求较大,而由于其经济能力有限,主要依靠父母,存在一定的违约风险。本次数据调查显示,超过80%的大学生的生活费标准基本是1,000~2,000元,由此可见,大多数的大学生支付能力有限。正因如此,当部分大学生每月花销超过生活费预算时,网络信贷满足了其需求。大学生易出现因过度借款而不能按期偿还,很可能构成违约,甚至会恶性循环。据有关调查显示,关于大学生的花呗使用情况如下:有28.64%的在校大学生会出现生活费赤字,超过80%的大学生会更倾向于使用花呗借贷平台,借钱进行消费。可见,倾向于分期信贷消费的大学生多数都存在生活费赤字的情况,而且该大学生群体的信用指数往往相比合理消费的群体而言较低,存在一定的信贷风险。而这种信贷风险对于借贷平台而言可能会形成坏账损失,对平台资金运转造成一定的影响。

(二)消费金融平台存在资金管理风险。由于平台主要面向大学生消费群体,其消费能力有限,对于分期支付手续费的确有一定的难度。手续费过高会直接影响大学生的使用频率,手续费过低可能会滋生大学生消费群体不良信貸行为,同时也会加剧供应商的资金流转难度,从而造成一定的不良后果。而手续费收取的方式以及合理区间是平台应当重点考虑的因素之一,这会很大程度上影响消费受众的规模和接纳程度。

相比之下,蚂蚁花呗针对信贷风险建立了完备的资金管理模式。由于蚂蚁花呗方便快捷、每月按时还款零利息等显著优势,它一上线就受到了网购一族的大力追捧,尤其是在校大学生的青睐。这要归根于传统的信用卡形式的信用消费门槛较高,对于年轻群体而言又有着繁琐的流程和一定难度,而蚂蚁花呗作为小额电子信用卡给年轻群体带来了很多便利。它利用芝麻信用分情况建立了利用大数据实现个性化额度定制的创新信贷平台,该平台为其带来了可观的经济效益。

(三)缺乏完备的法律保障。据了解,目前我国的《合同法》关于分期支付只有一条对应的法律条文,有关分期支付模式的立法方面尚且存在大量的空白,这给分期支付信贷市场带来了不可预测的法律风险。因此,我国《合同法》应该对有关分期支付的法律条文进行补充,不断完善信贷法律体系,为金融创新提供可靠的保障。

关于违约责任,目前在校大学生大多模棱两可,不能清晰地辨识。根据有关调查显示:仅12.4%的大学生会考虑卖方的违约责任,而能具体列出卖方违约责任的只占到 8.5%。可见,87.6%的大学生对卖方违约责任缺乏较为全面的认知,形势非常严峻。相比之下,卖方拟定的分期支付合同很大程度上为格式条款,一般字体偏小、字数冗长,大学生很容易忽视其中与自己切身利益相关的条约,更有甚者会认为该条款是无法变更的“霸王条款”。总之,正是因为大学生群体和卖方之间存在着较为严重的信息不对称,即使大学生发现无效的格式条款,也因自身缺乏侵权意识,不会积极地维护自己的合法权益。

三、创新比例分期支付模式

鉴于电商存在的局限性,我们提出了有关优化措施,综合后建立了一种多元化的支付方式。

对于在校大学生或中低层消费者消费能力有限的现状,我们创新了比例分期支付模式。根据个人信用额度按比例分期支付商品,由入驻供应商进行商品平台直销。项目盈利来源于供应商入驻费、广告费和本平台取得的销售利润提成。

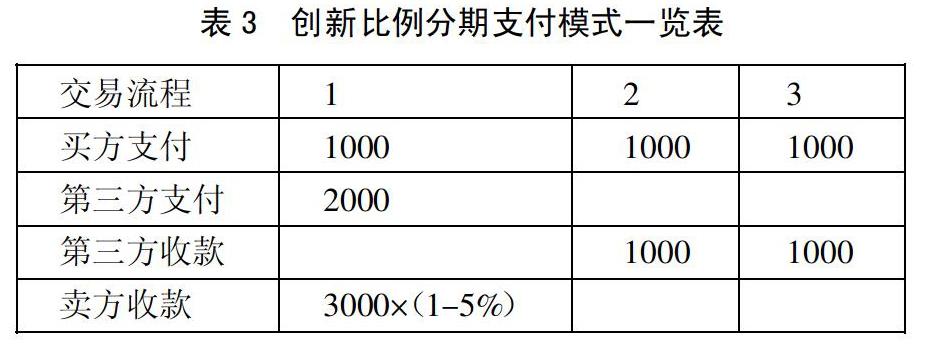

对于传统分期支付将剩余销售收入打入商家商户的模式,虽然减少了消费者资金短缺压力,却将资金压力转移到了卖方,变相增加了卖方资金周转压力。可将双方的压力转移到第三方,由第三方承担资金的信用风险进而减少供应商资金、存货周转压力,从中获得利润。

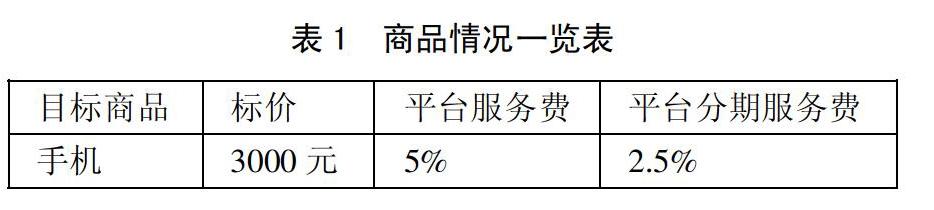

根据已有数据显示,手机、电脑等电子类产品占大学生分期支付购物的绝大比重,高达99%,单个商品金额绝大部分在2,000~5,000元之间,对于中低端的商品支付第一批价款(占商品总价值不少于30%)后获得相应商品,对于高端消费品,将产生较细微的利息,但对于个人信用评级较高的用户,可实现免利息政策。顾客初次支付n%的费用之后,由第三方代付剩余金额的(1-n%),对于不同种类、不同档次的消费品采取不同的阶梯式首支付费用比率。(表1、表2、表3)

在利润方面,第三方主要收入来源可以为:广告费、平台费、商品差价费、网络流量费等项目。平台方也可以进行自行购进货物进行直接销售,获取更多的利润。在完善制度的条件下,我们可以进行其他的一些促销模式,对于各批次支付进行优惠,不同情况下的打折或红包促销,进一步扩大销量。

在个人资金收回方面,以将个人信用与芝麻信用等成熟的信用评级机构相挂钩的方式,减少资金信用风险。同时,建立芝麻信用阶梯式购物优惠,对于信用高的用户,可大幅降低首次支付金额比率,对于信用低的用户,则控制在一定的首次支付费用比率之内。

这种模式初期竞争力不如京东及淘宝相应品牌官方旗舰店,但其长远目标将打造一个综合型的品牌直销平台。本平台积极调查在校大学生网贷、借贷资金流向后得出大部分在校大学生多是用于提前消费,购买所需物品。由此,本平台结合当下社会现状开发一款“分期模式支付购物”APP软件来满足在校大学生提前消费的消费平台,减少在校大学生因提前消费产生的不良影响,保护和维护在校大学生的合法权益。

四、分期支付模式风险防范

“比例分期支付”按个人信用额度按比例分期支付方式缓解了大学生传统分期支付所面临的压力,但和传统分期支付模式一样,需创新风险防范机制,有效控制可能出现的金融风险。

(一)与合法借贷机构合作,保障大学生的合法权益。与其他合法借贷机构、分期机构、征信機构良好合作与协调,如可供大学生借贷的银行特殊机构、法制部门、“百行征信”征信平台等等,制定合乎法律的基本条款,共创本平台的真实性、法律性,保障和维护使用本平台的在校大学生的合法权益和利益,让他们相信这是一个可以值得信赖和托付的平台。

(二)切实保护大学生的个人隐私,让大学生安心使用。在校大学生在使用本平台注册时需要提供身份验证,本平台会切实保护在校大学生身份个人隐私,会大力加强本平台自身建设和人员管理,同时也会与本平台合作的其他机构加强合作保护本平台用户的信息,将信息泄露风险降到最低。

(三)制定如实提前告知大学生违约条约,公示诚信“黑名单”。制定并如实提前告知在校大学生违约后果和条款,落实大学生的知情权。如逾期违约时先在一个工作日告知缴款和违约细则,若逾期一个工作日后并在告知的情况下继续逾期则赔偿以违约时的费用为基础的3倍的高比率违约费,在法律允许的情况下执行条款;并纳入征信机构填入相关违约人信息,如“百行征信”上公示“黑名单”,之后及时告知违约人。本平台对违约人实行部分限制并告知违约人,并对违约人进行后续教育,让其明白个人信用的重要性。后期,违约人若以弥补赔偿并在半年或一年内无不良表现可取消部分限制。

五、结语

互联网金融的兴起和大学生信贷消费意识的增强,分期支付模式被大学生所接受,但也存在信贷违约风险、资金管理风险和法律风险等。创新比例分期支付模式根据个人信用额度按比例分期支付商品,将卖方资金周转压力转移到第三方,由第三方承担资金的信用风险进而减少供应商资金、存货周转压力并从中获得利润。在个人资金回收方面,将个人信用与芝麻信用等成熟的信用评级机构相挂钩的方式,减少资金信用风险。创新分期支付方式,创新风险防范机制,可以有效控制可能出现的金融风险,让分期支付模式发展得越来越好。

主要参考文献:

[1]李玲.基于J2EE的商业银行分期支付系统设计与实现[D].湖南大学,2015.

[2]郭琳娜.大学生网络分期消费产品发展现状、原因及利弊分析[J].中国市场,2015(16).

[3]姚璐莹.大学生分期支付购物消费模式能走多远——以西南民族大学为例[J].中国市场,2016(09).

[4]张振英.大学生群体消费行为特征与市场营销对策[J].北京市经济管理干部学院学报,2007(02).

[5]黄升华,黄炜伦.大学生分期消费电子产品市场现状及前景分析[J].天津中德应用技术大学学报,2018(02).

[6]成诚,杨晓萍,田梦楠,薛三丽.分期支付(零首付)模式对大学生消费观念的影响及风险防范[J].法制博览,2018(34).

[7]文珍烨,王艳华.大学生网络信贷消费的法律风险及控制——以蚂蚁花呗为例[J].北方经贸,2020(05).