新个税专项附加扣除政策分析及对策研究

2020-11-09李竟榕

摘要:个人所得税(以下简称“个税”)专项附加扣除是我国个税改革的重点之一,本文通过分析六项专项附加扣除政策的缺点和不足,结合实际情况提出了相应的改进建议,为完善此项政策、更好地让民众享受此项福利提供了新的思路。

关键词:新个税;专项附加扣除

中图分类号:D922.22;F812.42 文献识别码:A 文章编号:2096-3157(2020)22-0179-03

一、新個税专项附加扣除的研究背景及必要性

1.研究背景

2018年十三届全国人大常委会通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,2019年1月1日《个人所得税专项附加扣除暂行办法》(以下简称《暂行办法》)正式实施。由此,个税计算时在子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项给予专项附加扣除。个税专项附加扣除从人的生命全周期综合考虑,每个阶段都有相应的抵扣,着重关注养老、住房、医疗、教育等重点民生领域,缩小收入差距,降低个人税收负担,增强税制公平合理,实现社会公平。

2.必要性分析

下面通过一个案例,分析此次个税改革带来的变化。

李某、王某、张某在北京市同一家企业上班,工资薪金收入在扣除“五险一金”后均为12000元。

(1)李某为独生子女,父母均60岁以上,已按揭购买首套房,已婚并育有一子四岁,已入幼儿园。

(2)王某有一兄弟,父母均60岁以上,在北京租房住,每月租金3000元。

(3)张某住在父母家里,父母均不满60岁。

2019年1月1日新个税改革前,以1月份为例,李某、王某、张某应缴纳个税金额为:(12000-3500)×20%-555=1145(元)。

2019年1月1日新个税改革后,以1月份为例,李某应缴纳个税金额为:(12000-5000-2000-1000-1000)×3%=90(元),王某应缴纳个税金额为:(12000-5000-1000-1500)×3%=135(元),张某应缴纳个税金额为:(12000-5000)×3%=210(元)。

以上案例可以看出,在新个税改革前,李某、王某、张某三人工资薪金一样,缴纳的个税金额相同。但三个人的家庭负担完全不同,旧的税法无法体现税收公平原则,不能很好地调节社会分配,不能真正地缩小收入差距。而2019年新修订实施的个税政策,不仅考虑了纳税人的收入差异,同时考虑了纳税人的家庭负担不同,即支出差异,能够更好地调节居民收入差距,体现税制公平合理,实现社会公平。见表1新个税改革前后个人税负对比表(以李、王、张三人为例)。

二、新个税专项附加扣除政策层面的问题

1.子女教育方面

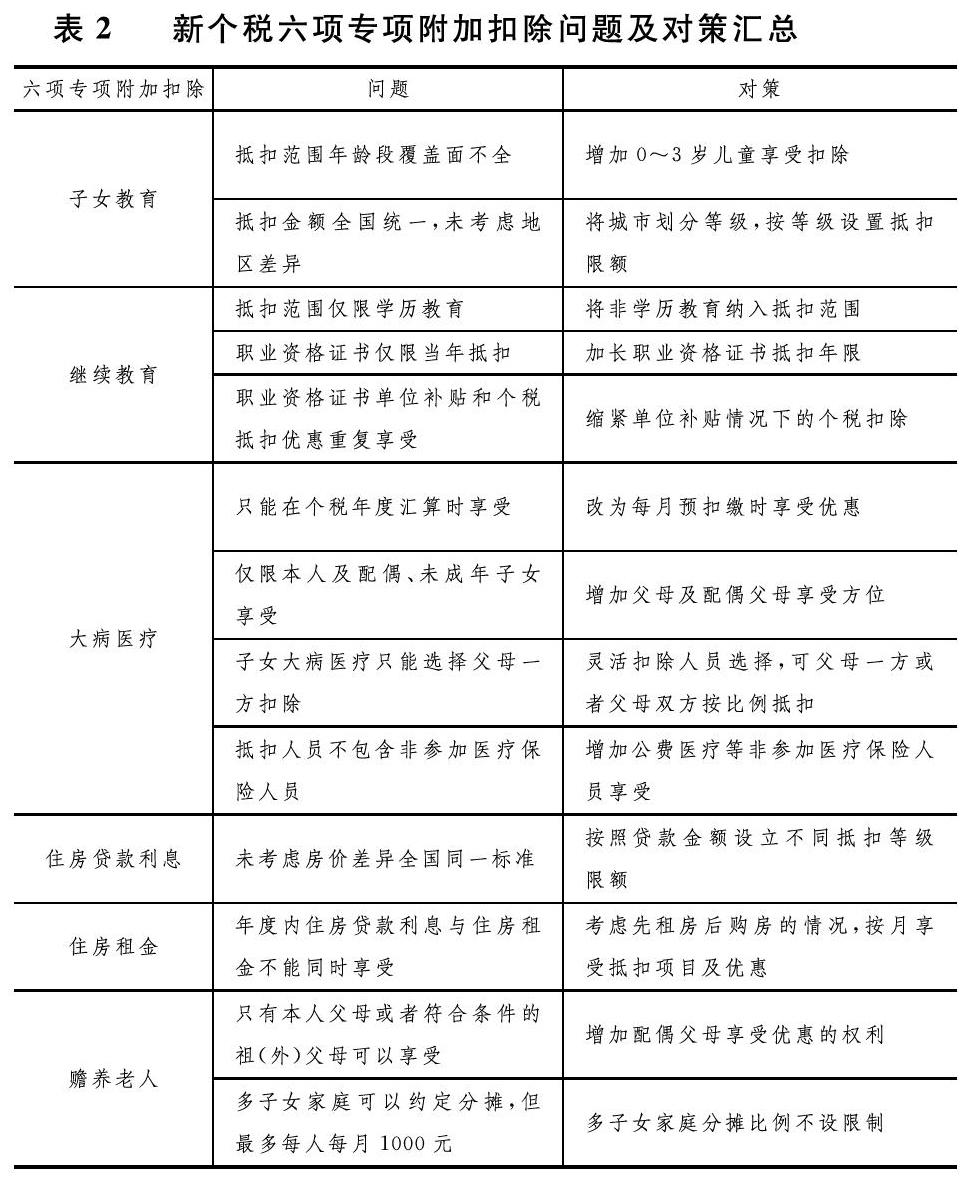

《暂行办法》规定子女处于年满3岁的学前教育、义务教育、高中阶段教育、高等教育范围的学历教育,可按照每个月每个子女1000元扣除,父母双方可选择任一方全部扣除或者双方各扣除一半。子女在境外接受教育同样可以扣除。此范围不包括3岁前的教育支出,而在很多家庭中,0~3岁婴幼儿阶段的教育支出是巨大的,这个阶段的教育支出不允许扣除,没有很好地体现税收的公平、公正原则。另外,由于经济发展不同,地区差异导致的教育支出差异并没有被区别对待,这对于在高消费城市的群体显然是不公平的。

2.继续教育方面

《暂行办法》规定在中国境内接受学历(学位)继续教育期间每月按照400元定额扣除;技能人员接受职业资格方面继续教育、专业技术人员接受职业资格方面继续教育的支出,可按照3600元定额在取得相关证书当年扣除。以上并没有包括非学历教育,如研修班及兴趣培训班等。仅限于取得职业资格证书当年抵扣,让一些为了考证脱产学习而导致当年收入降低的人群错失了抵扣机会。而对于继续教育的员工,一般单位会给予学费报销或者学费补贴,这就让这些人员享受了双重优惠。总之,目前的继续教育专项扣除,虽然能减轻部分纳税人的负担,并且操作简单易于核算,税收征管工作也并不复杂,但是依然存在一些税负不公的情况。

3.大病医疗方面

《暂行办法》规定在一个纳税年度内,医疗保险范围内的医疗支出,在医保报销后累计超过1.5万元的部分,可以在8万元限额内据实扣除。扣除人可以选择本人或者配偶,未成年子女可以选择父母一方扣除。在扣除范围方面考虑了未成年子女,却未考虑父母,而现实情况是父母身患大病而无财力支撑时,负担必然会落到子女身上。但父母身患大病的医疗支出不能在子女的税前扣除,严重加大了子女的负担,也无法体现税负公平。另外,子女大病扣除人只能选择父母一方,而不能选择双方共同承担一半,也无法实现家庭税务优化。目前我国还存在少数公费医疗人员,此部分人员由于无法在医疗保障部门注册,无法享受此项优惠,这也在一定程度上丧失税负公平的原则。大病医疗是唯一一项只能在年终个人所得税汇算时才能享受的福利,这确实是出于政策本身需要当年的医疗支出数据考虑。但是对大病医疗的纳税人来讲,患病治疗期间的各项费用开支很大,但每个月无法享受此项税收优惠政策,只有坚持到年底才能拿回多预缴的税款,这无疑对于急需用钱的家庭来讲时效性太差。

4.住房贷款利息方面

《暂行办法》规定享受首套住房贷款利率的住房贷款,在实际发房贷款利息的年度,每月享受1000元的抵扣额,最多可享受240个月。夫妻双方婚前分别购买的首套住房,婚后可选择一人100%扣除,也可两人分别对各自购买住房按照50%扣除。住房贷款利息专项附加扣除给予购房人群一定程度的购房补贴,减轻了人民群众的实际负担。但是,全国均按照每月1000元的标准扣除,没有考虑地区和房屋类型差异,总所周知,由于经济发展的不均衡及其他原因,房价在地域上的差距是巨大的,北上广深等一线城市高于其他地区的平均收入远无法弥补高昂的房价导致的购房压力,而个税在此事上采取“一刀切” 的优惠政策明显是显失公平的。

5.住房租金方面

《暂行办法》规定纳税人及其配偶在主要工作城市没有住房而发生住房租金支出的,可以依据城市规模按照每月1500元、1100元、800元据实扣除。此优惠考虑了地区差异,虽然差异并不明显,但毕竟给高消费城市一定的政策倾斜。住房租金专项附加扣除存在的主要问题是与住房贷款利息的冲突上,为了减轻社会的贫富不均,住房租金扣除与住房贷款利息扣除不能同时享受。同时在工作居住地有自有住房的,不能享受住房租金专项附加扣除。即租房同时,12月份在工作居住地买房并开始还贷,那么全年只有12月份可以享受1000元的住房贷款利息专项扣除,而之前的11个月不能享受住房租金附加專项扣除的优惠。购房无疑是人民生活中最大的一笔支出,往往一些期房开始还贷时并没有收房,购房人还在租房居住。那么房租、贷款同时存在的情况下,享受的优惠还减少了,这对于很多家庭真是雪上加霜。

6.赡养老人方面

《暂行办法》规定纳税人家里年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母,可享受每月2000元的专项附加扣除。多子女家庭,每月2000元由子女共同分摊,每人不得超过每月1000元限额。现实生活中,由于独生子女的广泛存在,如果配偶去世或者配偶完全没有收入,需要一方承担两个家庭赡养老人的义务,却无法享受赡养配偶老人的专项附加扣除优惠。另外,多子女家庭赡养老人的义务往往也不是均分的,制度约定非独生子女家庭每个子女要在1000元的限额内扣除,也限制了的税收公平性。

三、针对新个税专项附加扣除政策问题的对策

1.加大子女教育支出的年龄宽度

目前中国家庭养育子女最大的压力来自于入幼儿园前的阶段,由于市场化的托班数量很小,质量也并不能让家长很放心,有些家庭由于种种原因也并不能让老人照顾第三代,妈妈辞职亲自带娃或者聘请育儿嫂照顾孩子已经成为社会常态。那么无论是父母一方辞职减少了部分收入,还是聘请育儿嫂导致的很大一笔支出,都将给入园前的家庭造成沉重的经济负担。另外,现阶段父母对于子女教育的重视,早教的盛行,也造成了入园前教育支出的庞大。所以,建议让有0~3岁年龄段孩子的家庭同样享受子女教育支出专项附加扣除优惠。

2.区别地域对待子女教育支出扣除限额

在家庭收入相当的家庭中,处于经济较为发达、物价偏高的城市家庭,花在子女教育上的支出往往是更高的,而经济发达地区的高收入并不一定能覆盖住此项高出的支出。建议按照地区子女教育支出占收入的比重的平均水平,将城市划分不同等级,不同等级对应不同的抵扣限额。

3.优化继续教育扣除范围

考虑教育的多样性,将一些非学历(学位)教育,如研修班、兴趣爱好培训等纳入专项附加扣除范围。加长职业资格证书的抵扣年限,让纳税人可以灵活选择享受优惠。职业资格培训在单位给予报销情况下,要缩紧继续教育个税的抵扣。

4.改善大病医疗扣除方式

出于人道主义精神,考虑大病医疗患者家庭的实际困难,在时间精力与经济能力上的缺乏,将大病医疗优惠由年度汇算时享受改为每月预扣缴时提前享受。增加父母甚至配偶父母的大病医疗专项附加扣除项,并可灵活选择夫妻一人100%扣除或者夫妻双方50%扣除。让非参加医保人员能够享受大病医疗专项附加扣除的优惠,在计算方法等方面给予政策支持。

5.差异化对待住房贷款利息专项附加扣除

充分考虑全国不同地区房屋价格的差距,不同类型房屋价格的差距,住房贷款利息专项附加扣除的扣除限额可以以贷款金额作为标准,随着住房贷款金额增加相应增加扣除限额,减轻此类人群的还款压力。

6.解决住房租金和住房贷款利息专项附加扣除的矛盾冲突

住房租金和住房贷款利息专项附加扣除不能同时享受,减轻了社会贫富不均,但对于先租房后买房这一普遍性操作,不应该按照年度“一刀切”的方法不让同时享受。建议按照月份执行,开始还房贷的月份享受住房贷款利息专项附加扣除,还房贷前租房的月份可以享受住房租金专项附加扣除优惠。真正减轻购房又租房的家庭特别阶段的财务负担。

7.拓宽赡养老人专项附加扣除范围及灵活性

建议将纳税人关联其配偶,在配偶去世或者一人赚钱养家等特殊情况下,纳税人可以享受配偶父母的赡养老人专项附加扣除抵扣额,使家庭能够更加公平的享受此优惠带来的福利。另外,对于多子女家庭的扣除限额分摊比例不设限制,将这一福利享受方式彻底交由纳税人家庭灵活决定。见表2新个税六项专项附加扣除问题及对策汇总。

四、新个税专项附加扣除执行过程中的问题

1.纳税人群体对新政策不够重视

新政策的颁布,主要是为了减轻纳税人税负,提高纳税人的生活质量,对广大人民群众是一个重大利好消息。但实际生活中,受国内长久以来个税代扣代缴制度的影响,纳税人普遍存在个税是财务的事情,在此事上给予的配合力度不够。尽管各个单位在政策实施初期做了大量的宣教工作,但依然有部分职工对此事漠不关心,造成了自己经济上的损失,也没有体会到国家此项利民惠民政策。

2.纳税人群体缺乏家庭税收筹划

新政策中,在子女教育支出、子女大病医疗、住房贷款利息和住房租金方面的抵扣,是可以在夫妻双方选择性抵扣的;赡养老人支出可以在兄弟姐妹之间约定抵扣。新政策如此灵活的抵扣方式,就是让家庭根据实际情况,在家庭中进行税收筹划,使家庭利益最大化。而实际情况中,纳税人比较普遍地缺少筹划意识,没有深入了解新政策。财务人员只能对新政策宣教、解答疑问,对于涉及职工隐私的诸多情况,无法深入了解。由此还是会导致一些家庭不必要的经济损失。

3.税收资料保存问题

目前《暂行规定》要求对纳税人自行保存抵扣材料,以便税务部门对纳税人的抵扣情况的真实性进行核查。实际情况是纳税人普遍对资料保存问题不够重视,特别是涉及子女教育的境外留存学校录取通知书、留学签证等相关教育的证明资料,涉及住房方面的住房贷款还款凭证和租房合同等资料,容易被纳税人忽略。只有纳税人提高材料保存意识,才能使个人的抵扣权益得以保证。

4.相关部门宣传力度问题

新个税改革,是一项为广大民众谋福利的好事,可是我国民众对于税法了解意愿度较低,对于新税法改革的内容不甚了解,所以无法有效了解新个税六项专项附加扣除的实际意义,导致这一项利民福利政策被部分人忽略。因此,税务部门、企事业单位财务部门等相关部门,应该加大这一利民政策的宣传工作,实现民众对此项工作的深刻认识,让大家真正获得福利。税务部门也可以通过优惠措施的宣传,改善自身在纳税人心中的形象。

五、结语

《暂行办法》中规定的六项专项附加扣除,根据家庭实际情况降低了纳税人的税负,减轻了纳税人的经济负担,使广大人民群众得到了实际好处。虽然新政策还有很大的完善空间,但已经是我国个税改革的一个里程碑。纳税人需要提高税收筹划方面的意识,自身加强学习,正确应用政策,享受这一利民福利。

参考文献:

[1]国务院关于印发个人所得税专项附加扣除暂行办法的通知[EB/OL].www.gov.cn/zhangce/content/2018-12/22/contant.5351181.htm.

[2]陈沁雯,董椿雨,赵琰,等.新个税专项附加扣除项目实施现状分析[J].合作经济与科技,2020,(10):150~151.[3]陈小阳.新个人所得税法中专项附加扣除费用探讨[J].南方农机,2020,(09):268~269.

[4]周博文.新个税改革6项专项附加扣除重点问题研究[J].财富时代,2020,(03):187~188.

作者简介:

李竟榕,供职于中国疾病预防控制中心环境与健康相关产品安全所,高级会计师,研究方向:事业单位财务。