信息不确定视角下的异质交易策略与股价行为特征

2020-11-07惠晓峰

张 一,惠晓峰

信息不确定视角下的异质交易策略与股价行为特征

张 一1,2,惠晓峰3

(1.东北大学 工商管理学院,辽宁 沈阳 110819;2.东北大学秦皇岛分校 经济学院,河北 秦皇岛 066004;3.哈尔滨工业大学 管理学院,黑龙江 哈尔滨 150001)

本文考虑了具有不同交易策略的交易者并存时资产价格的形成过程。在面临信息不确定的条件下,基础交易者和技术交易者根据其所掌握的信息情况,从自身效用最大化的考虑出发在两种策略之间进行选择和切换,推动着价格的动态演化,也导致了市场中基础交易者和技术交易者所占比例动态的变化并形成了资产价格运动的微观基础。通过采用市场真实数据和仿真数据进行仿真对比分析,结果表明本文所构建的模型可以内生性的解释金融资产序列的波动聚集、杠杆效应以及尾部的幂律分布等特征,同时也对市场交易者分布情况对收益序列长记忆性的影响效应进行了研究。

异质交易者;信息不确定;幂律分布;长记忆性

0 引言

金融市场大量“异象”的存在使得传统的有效市场假说理论面临着挑战,也成为了学术界研究的热门问题之一。为此,学者们只能谋求新的理论框架对这一问题进行解释,从而促进了行为金融学的产生和发展。行为金融在解释包括资产价格泡沫和崩盘,金融时间序列的尖峰后尾、非对称性以及长程相关性等市场异象上表现出强大的能力而越发受到学者们的青睐,从而成为金融市场分析的主流范式。“有限理性”和“交易者异质性”是行为金融学理论的两个核心假设。后者意味着市场中的不同的交易者会根据市场信息采取不同的交易策略,不同类型交易策略的交易者汇集在一起构成了价格运动的微观基础并促成了资产价格的动力学行为。

异质交易模型由Brock和Hommes所提出,迅速的被广泛应用于资产定价和价格波动的问题研究中[1]。Menkhoff 等通过构建含有基础交易者和技术交易者的异质定价模型解释了汇率价格的形成,同时发现当汇率价格远离均衡价格时交易者行为将趋同[2];Lebaron的研究表明,市场价格的形成是由具有不同程度理性预期的交易者群体相互作用形成的,且不同的交易者群体对价格形成的权重不同[3];Breaban和Noussair在构建异质交易模型的基础上,结合鞅分析法试图说明资产价格的波动是由基础交易者所引起的而非技术交易者,这主要是对基础交易者的交易策略定义不同所导致的[4];He和Zheng在不完全信息条件下对异质交易模型进行了拓展,分析了不确定信息下交易者如何根据自身所掌握的信息决定交易策略以及对股价的影响,结果表明该模型的预测结果要优于传统的异质交易模型的[5]。我国学者惠晓峰和张硕针对汇率市场构建了基于交易者异质决策的非线性离散模型,通过仿真研究得出汇率价格波动的推动因素[6];李晓峰和陈华考察交易者异质性预期及其交易行为在人民币汇率形成中的作用,以及央行干预对异质性交易者行为的影响效力,得出外汇市场中持有不断加强升值预期的技术分析者占主导地位等因素是推动人民币汇率变动幅度扩大的重要原因[7];袁晨和傅强构建并发展了一个包含两国股票市场和相关外汇市场的三维离散非线性资产定价模型,在一定程度上解释资产价格的过度波动等金融现象[8]。

这些已有的研究成果在解释资产定价过程表现出很好的效果,但也存在着可以进一步完善的方面。实际上,“异质性”不仅包括交易策略的异质性,也包括信息的异质性,即私人所拥有的信息是不一致的[9]。但现有的异质交易理论往往忽略了这一点,而更加集中在对交易策略的异质性的研究上。研究者们一般外生性地赋予交易者的不同的交易类型,并研究不同类型交易者的定价模型,进而得出这些交易者相互作用时对最终资产价格行为的影响。但需要注意的是,交易者在进入市场时所拥有的信息是不一样的,具体而言,股价的历史走势实际上代表了所有交易者所能了解的公共信息,但当前时刻交易者所拥有的私人信息则不同。每一个市场参与人正是在公共信息和私人信息基础上,从满足自身效用最大化的角度出发,决定着自身的交易策略。由于私人信息集的不同,即具有不确定性,从而导致对基础价格的定价过程也是非确定性的。一些学者对此问题进行了研究,代表性的如He和Zheng利用仿真手段研究了基础交易者和图表交易者如何在信息不确定的情况下选择自身的交易策略,并进而决定了股价的动力学行为特征[11]。作者还进一步发现所构建的模型可以很好地解释金融资产收益率序列所表现出的长记忆性和杠杆效应等表象。

本文借鉴He和Zheng所构建的信息不确定环境下所构建的异质交易者定价模型,从交易者具有异质性的微观假设出发,对资产价格运动行为进行分析,进而解释金融市场异象的微观产生机理。其基本假设在于:首先,交易者具有的私人信息是不一致的,而交易者正是根据自身所掌握的信息,从追求自身效益最大化的角度出发决定自身的交易策略;其次,在交易者追求效用最大化的原则下,交易者的交易策略是由市场变化而内生性的决定的,而非像此前的研究工作中那样是由初始假设外生性决定的,因此交易者的交易策略可能会随着市场环境的变化而切换,从而使得不同类型交易者的比例发生变化,这更加反映市场的真实运行情况[11]。通过将上述方法应用于我国股市的实际数据中,从而对模型的有效性和稳定性进行检验。

1 理论模型

由于交易者对于基础价格存在着信息不确定,故交易者在进入市场时会同时考虑股价长期价格和短期趋势。长期价格意味着股价会向着基础价格收敛,即存在着均值反转特性;短期趋势则意味着股价的动量效应。选择基础交易策略的交易者按如下过程确定资产的价格和波动率:

以上式(8)和式(10)即是所得到的基于基础交易策略和技术交易策略的资产需求数量。对于理性的交易者,在面临信息不确定条件下,会比较两类不同交易策略所带来的预期收益大小并选择能够产生较大收益的策略决定自身的交易行为。该过程可通过分别将式(8)和式(10)带入到式(3)求得。我们可以得到基础交易和技术交易产生的预期效用分别为

解得

则需求函数(15)可以表示为

以上可以看出,与以往异质交易者模型对于基础价格是恒定不变的假设不同,本文所构建的异质交易者定价模型认为由于交易者掌握的市场信息不一致,因此每一个基础交易者对于资产的需求数量是不一样的,不同类型交易者所占比率也是动态变化的。综合式(15)至式(18),所有交易者对于风险资产的总需求数量为:

由式(18),上述需求函数可表示为:

或可以表示为:

为决定最终的市场价格,我们假设做市商按如下的过程进行报价:

2 异质交易行为仿真

2.1 技术交易策略对交易者比重的影响

图1 交易者比例受价格趋势取值的影响

Figure 1 The process of the proportion of traders affected by the value of price trend

以上的分析表明:一方面,动量交易的市场效应越强,则技术交易者所占的比例也会越高,这会导致资产价格趋于不稳定从而产生误定价,这与现有的异质交易理论结论一致;另一方面,由上一节分析可知,当资产出现明显的误定价时,又会导致更多的交易者选择基础交易策略,驱使着价格向其真实价格收敛。这种内生性的自我纠偏机制不仅表明交易者的交易策略在信息不确定的条件下是可以转换的,也表明了引起资产价格运动的驱动因素和影响效应。

2.2 价格趋势对交易者比重的影响

图2 价格序列相态图

Figure 2 Phase diagram of price series

2.3 误定价对交易者比重的影响

信息不确定和技术交易者的存在会导致真实价格与基础价格的背离,将这一过程称为资产的误定价过程。根据式(16)

结合以及,可得,表明技术交易者的比例随着误定价程度的加深而降低。图3体现了这一过程,随着实际价格向基础价格背离的越多,技术交易者所占比例会下降。或者说,基础交易者的数量会随着资产误定价的程度的加重而增加。当价格接近于基础价格时,的值接近于1,几乎全部的交易者均选择了技术交易策略。但随着相对于背离的越远,不断下降,技术交易者比例减少,基础交易者比例却在增加。这也意味着资产的实际价格不可能无限的背离其真实价格。所以,任何明显的误定价过程都会接下来导致资产价格向基础价格收敛,从而使泡沫或是萧条消失。这与现有的异质交易者模型结论一致,但本文从一个更为贴近现实的层面提供了资产价格运动的微观解释基础。

Figure 3 Asset mispricing process

3 金融时间序列特征分析

在本节中,我们仍将采用数值仿真的方式检验本文所构建的异质交易模型是否能对包括非正态分布、后尾现象以及波动聚集等现象进行更好的解释,并将检验收益序列的幂律分布以及长期相关性等现象。本文将选择以沪深300指数为基准,在此基础上生成两组仿真数据,分别是不含有外生供给冲击的序列和含有外生供给冲击的序列。当不含有外生供给冲击时,所构建的异质交易模型是一个确定性的系统,而含有外生供给冲击的序列则是一个完全随机的系统。对于股票市场究竟是一个确定性的系统还是完全随机的系统目前理论界还存在着较大的争论,而对于引起股价序列种种异象的原因究竟是来自于外生性的冲击还是具有内生性的演化机制也存在着不同的解释[13-15]。本文通过对所构建的异质交易者模型进行仿真研究,试图使这些争论问题得到一定程度的解释。

3.1 时间序列特征分析

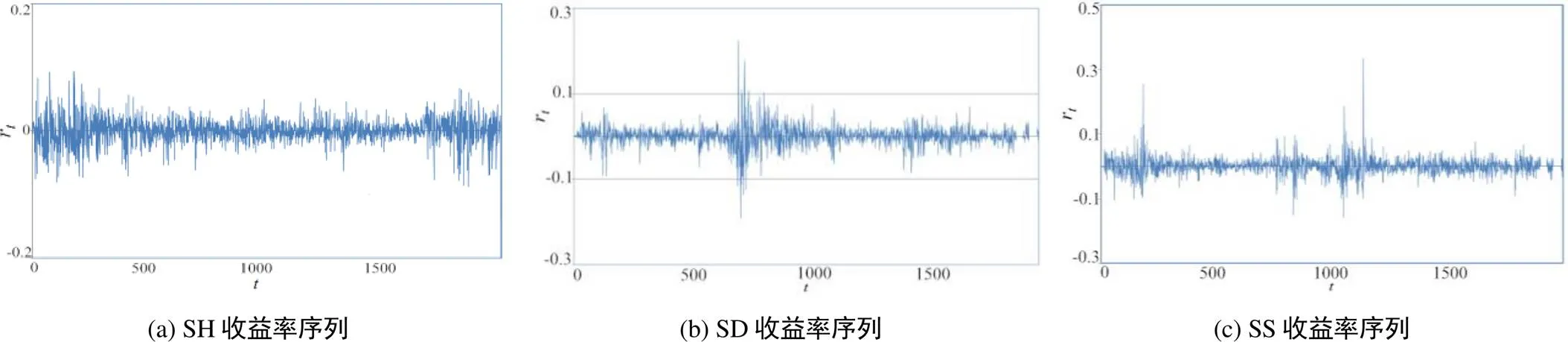

图4显示了本文所要分析的三组金融时间序列数据,三组收益率序列均表现出共同的特征,即在0值附近波动且具有波动聚集性。而且可以看出明显的杠杆效应,收益率为负时会引起股价更大的波动。

图4 真实数据及仿真数据序列

Figure 4 Actual data and simulation data sequence

表1 收益率序列特征

表1所示为数据的描述性统计特征,与沪深300所代表的实际金融数据类似,仿真数据也表现出显著的负偏度和尖峰特征,表明极端值出现的概率要明显高于正态分布且左尾出现极端值的概率要高于右尾。J-B检验结果也证实了以上结果是显著的。

以上结果表明基于沪深300真实数据所生成的两组仿真数据完全符合真实的金融时间序列特征,可用来进行进一步的分析。为此,接下来将更为深入的分析波动聚集程度、尾部分布特征等统计学特征,同时还要对价格运动的短期和长期行为、长记忆性以及长程相关性等特征。

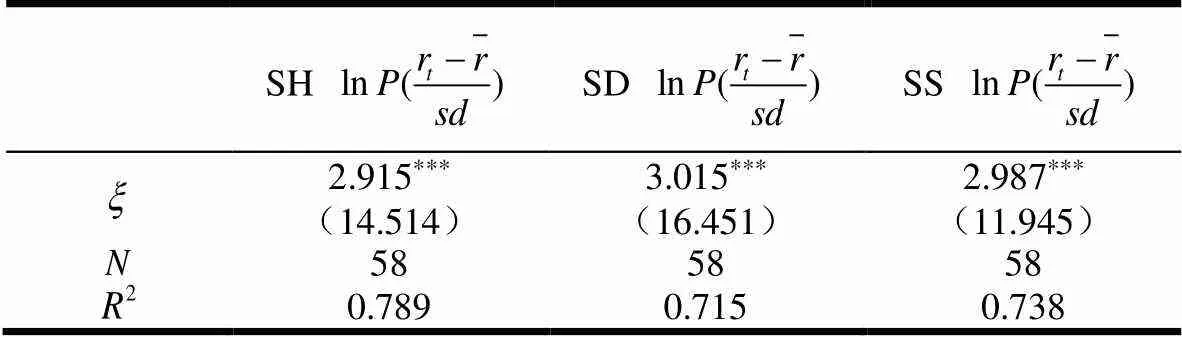

3.2 收益序列的幂律分布

金融资产收益率序列的尾部分布特征一直是学者们关注的问题。有大量研究者指出金融资产收益率序列的尾部分布呈现出明显的幂律分布特征[16],即其尾部衰减服从如下的过程,

表2 幂律分布检验

注:***表示在1%的水平下显著;括号内为t值。

3.3 波动聚集与长程相关性

为检验收益序列的波动聚集效应,本文分别就收益序列、绝对收益序列以及收益的平方序列进行了自相关分析,结果如图5所示。可以看出对于沪深300真实数据以及2组仿真数据,收益序列仅表现出一阶滞后自相关特性;而对于绝对收益序列和平方收益序列则表现出更强的自相关性且在滞后阶数较大时仍表现出显著的相关性。为进一步进行定量分析,采用Cont所提出的方法对绝对收益进行波动率持久性检验[17]

式中,为延迟算子,为分型度或分数差分参数,为白噪声序列。对于具有长记忆性的时间序列,如果序列是平稳序列,其自相关函数不是以指数速度衰减,而是以双曲线速度缓慢衰减的;如果序列是单位根序列,则其一阶滞后自相关函数的衰减速度要更快,但更高滞后阶数的自相关方程衰减速度会较单位根序列更慢。此前很多学者证实了金融收益序列的长记忆性,波动聚集便是长记忆性的具体体现,但还不足以证明长记忆性。以下将采用方法检验绝对收益序列的长记忆性。时间序列的分析方法也称重标极差分析法,是由英国水文学家Hurst最早提出的用以检验非线性系统长期记忆过程一种方法。Hurst指数取值在0和1之间,一般认为当时时间序列具有长记忆性,此后被越来越多的应用于金融领域的相关问题研究中。经典的分析法虽然有很多优点,但是它同时也存在一些缺陷,尤其表现在对短期记忆性比较敏感,不能克服短期记忆的影响。为此,很多学者对经典的分析法进行了改进,其中最有价值的是Lo于1991年提出的修正的重标极差分析法,它的主要优势在于不受短记忆因素的干扰。修正的重标极差分析法同样用到时间序列的极差,且其计算方法与侧分析法中极差的计算方法相同,不同之处在于用统计量代替分析法中的样本方差进行全距的重标,这正是修正的含义。根据Lo的结论,只要计算,然后“在5%水平下的显著性,可通过观察统计量值是否位于区间(0.809, 1.862)之内确定”。如果修正的指数超过临界值,应拒绝原假设,认为时间序列存在着长程相关性[18]。同时,由于Lo修正检验无法提供最优的滞后阶数选择依据且检验结果可能对滞后阶数的选择敏感,因此本文将滞后阶数从1连续增加到100,并将结果描述为图5(d)所示。可以看出,当滞后阶数很大时,真实数据和两组仿真数据的绝对收益序列均落在临界区间以外,由于检验结果拒绝原假设,因此三组数据均表现出显著的长记忆性。

Figure 5 Fluctuation aggregation and long term response

3.4 敏感性分析

图6 修正的统计量检验结果

图7 自相关函数

Figure 7 Autocorrelation function

4 结论

大量事实表明金融市场并不符合有效市场假说。在面对金融市场表现出的泡沫与危机、波动聚集等市场异象上,有效市场假说无法给与有效的解释。与有效市场假说相对,行为金融学在解释这些现象的时候表现出强大的能力。交易者异质性和有限理性是行为金融学的两个核心假设,以此为代表的异质交易定价模型在以往的研究工作中很好的解释了资产价格形成过程和运动特征。但现有的异质交易模型均假设基础交易者的信息集是一致的,因此基础价格也是确定不变的,这与现实情况一定程度的脱节。本文认为,交易者所拥有的私人信息集是不一致的,每个交易者均根据股价历史波动所代表的公共信息和个人拥有的私人信息决定自身的交易策略,以满足自身效用的最大化,故每个交易者的交易策略会随着条件的变化而切换。

基于以上假设,本文构建了在信息不确定的条件下资产价格的定价模型,该模型动态的刻画了市场中的异质交易者分布情况随股价波动的变化规律以及资产价格的动态演化过程。利用该模型对真实金融市场数据和仿真数据进行了对比分析,结果表明该模型可以内生性的解释金融时间序列所表现出的特征。

现有研究中对于金融收益序列尾部的幂律分布假设,通过本文的模型得到了解释和证实,现实数据和仿真数据的结果均表明无论是收益率、绝对收益率还是平方收益率的尾部均符合幂律分布特征。波动聚集和收益序列长程相关性也能通过模型得到合理的解释,且波动聚集程度会随着技术交易者的比例增加而加强。最后,模型表明当滞后阶数较小时,波动率和收益之间均表现出显著的负相关关系,即表明负收益往往伴随着短期波动率的上升,证实了杠杆效应的存在。

[1] Brock W A, Hommes C H. Heterogeneous beliefs and routes to chaos in a simple asset pricing model[J]. Journal of Economic Dynamic Control, 2003, 22(9): 1235-1274.

[2] Menkhoff K L. Speculative behaviour and complex asset price dynamics: a global analysis[J]. Journal of Economic Behavior and Organization, 2009, 49(12): 173-197.

[3] LeBaron B. Heterogeneous gain learning and the dynamics of asset prices[J]. Journal of Economic Behavior & Organization, 2012, 83(3): 424-445.

[4] Breaban A, Noussair C. Trader characteristics and fundamental value trajectories in an asset market experiment[J]. Journal of Behavioral and Experimental Finance, 2015, 8(1): 1-17.

[5] He H H, Zheng Y. An evolutionary game theory explanation of ARCH effects[J]. Journal of Economic Dynamic Control, 2016, 31(7): 2234-2262.

[6] 惠晓峰, 张硕. 基于代表性异质投资者的汇率动态模型[J]. 中国管理科学, 2012, 20(3): 26-33.

Hui X F, Zhang S. Dynamic model of exchange market based on heterogeneous interacting agent models[J]. Chinese Journal of Management Science, 2012, 20(3): 26-33.

[7] 李晓峰, 陈华. 交易者预期异质性、央行干预效力与人民币汇率变动——汇改后人民币汇率的形成机理研究[J]. 金融研究, 2010, 30(8): 1-12.

Li X F, Chen H. The heterogeneity of trader expectations, the effectiveness of central bank intervention and the change of rmb exchange rate-a study on the formation mechanism of rmb exchange rate after exchange rate reform[J]. Financial Research, 2010, 30(8): 1-12.

[8] 袁晨, 傅强. 两国股票市场和相关外汇市场的非线性资产定价偏差:基于投资者的异质交易策略[J]. 系统工程, 2015, 33(4): 8-17.

Yuan C, Fu Q. Nonlinear asset mispricing of two stock markets and related exchange market: based on investors’ heterogeneous trade strategies[J]. System Engineering, 2015, 33(4): 8-17.

[9] Lof M. Heterogeneity in stock prices: a STAR model with multivariate transition function[J]. Journal of Economic Dynamic Control, 2014, 36(12): 1845-1854.

[10] He X Z, Zheng H H. Trading heterogeneity under information uncertainty[J]. Journal of Economic Behavior & Organization, 2016, 30(6): 64-80.

[11] Moskowitz T, Ooi Y H, Pedersen L H. Time series momentum[J]. Journal of Financial Economic, 2014, 58(10): 228-250.

[12] Huang W, Zheng H, Chia W M. Asymmetric returns, gradual bubbles and sudden crashes[J]. European Journal Finance, 2013, 19(5): 420-437.

[13] Rossi E, Santucci D. Magistris P. Long memory and tail dependence in trading volume and volatility[J]. Journal of Empirical Finance, 2013, 122(10): 94-112.

[14] Hommes M. Chartist, noise and fundamentals in the London foreign exchange market[J]. Economic Journal, 2013, 34(1): 149-159.

[15] Christensen B J, Nielsen M N. Long memory in stock market volatility and the volatility-in-mean effect: the FIEGARCH-M Model[J]. Journal of Empirical Finance, 2014, 67(3): 460-470.

[16] Gabaix X, Parameswaran G, Vasiliki P. A theory of power law distributions in financial market fluctuations[J]. 2013, Nature, 423: 267-270.

[17] Cont R. Empirical properties of asset returns: stylized facts and statistical issues[J]. Quantitative Finance,2010, 61(2): 223-236.

[18] Lo A W. Long-term memory in stock market prices[J]. Econometrica, 1991, 59(5): 1279-1313.

[19] Ebrahim M, Mathur I. Investor heterogeneity, market segmentation, leverage, and the equity premium puzzle[J]. Journal of Bank & Finance, 2013, 35(10): 1897-1919.

Pricing model of heterogeneous traders from the perspective of circumstances uncertainty

ZHANG Yi1,2, HUI Xiaofeng3

(1. School of Business Administration, Northeastern University, Shenyang 110819, China; 2. School of Economics, Northeastern University at Qinhuangdao, Qinhuangdao 066004, China;3. School of Management, Harbin Institute of Technology, Harbin 150001, China)

The existence of a large number of "anomalies" in the financial market makes the traditional efficient market hypothesis theory face challenges, and has become one of the hot issues in academic research. For this reason, researchers can only seek a new theoretical framework to explain this problem, thereby promoting the emergence and development of behavioral finance. Behavioral finance shows a strong ability to explain market anomalies, such as asset price bubbles and crashes, peaks and troughs, leverage effect and long memory, and it is increasingly favored by scholars, thus becoming a financial market analysis mainstream paradigm. "Bounded rationality" and "trader heterogeneity" are the two core assumptions of behavioral finance theory. The latter means that different traders in the market will adopt different trading strategies based on market information. Traders holding the different type of trading strategies are pooled together to form the micro-foundation of price movement and contribute to the dynamic behavior of asset prices.

This paper considers the pricing behavior when heterogeneous traders face circumstances uncertainty. In the face of uncertain circumstances, fundamental traders and chartist traders choose and switch between the two strategies based on their own private information and public information to maximize their own utility, and promote prices dynamic evolution therefore it has also led to the dynamic and endogenous changes in the proportion of fundamental traders and chartist traders in the market and the formation of the micro-foundation of asset price movements. Heterogeneous traders come together to interact not only to explain many statistical features of financial time series, but also to explain macro-emerging phenomena such as bubbles or crashes. The main work and conclusions of the full text are as follows:

First, a heterogeneous trader pricing model with uncertain information is established. Each trader can choose and switch between the basic trading strategy and the technical trading strategy. The pricing process of the basic transaction is determined by the trader's private information, and the pricing process of the technical transaction is determined by the market public information. Traders formulate trading strategies based on their private and public information in pursuit of maximizing utility. Traders holding different trading strategies interact to drive stock price fluctuations endogenously.

Second, a simulation study was conducted on the model, and the effectiveness of the model was verified by observing the output. In order to verify whether the statistical data generated by the model and the real market data have similar statistical characteristics, this paper uses the Shanghai and Shenzhen 300 stock index sequence data as a sample from January 1, 2006 to December 21, 2015 to pricing model based on heterogeneous traders. The results of model calibration show that there is a high degree of fit between the output and the real data. The constructed heterogeneous trader pricing model can better present the statistical characteristics of real data in financial markets, including peaks and troughs, volatility aggregation, leverage effects, and power law distribution characteristics of tail. In particular, the short-term and long-term stock price characteristics of financial time series are studied, especially the long-memory process and the long-range dependence. The above results indicate that the model can explain the characteristics of financial time series endogenously, and it has good robustness.

Third, we perform sensitivity analysis on the key parameters of the model and observe its impact on the output results. Especially we observe the influence of the fundamental trader participation degree parameter and chartist trader participation degree parameter on the model output results. The results show that the former has little effect on the degree of volatility aggregation. The decay characteristic of the autocorrelation function is more obviously affected by the latter, indicating that the degree of volatility aggregation is significantly affected by the parameter of the degree of participation of chartist traders. The bigger the parameter, the larger of influence of asset price due to participation of chartist traders. The degree of aggregation has also increased. It can be considered that the trading behavior of chartist traders is the main source of market volatility.

The research in this paper expands and innovates on behavioral finance, especially the theories and methods related to pricing of heterogeneous traders. In future research, we can consider a broader definition and description of trader behavior, so as to more effectively characterize the complex system behavior emerging from the micro-individual interaction of the financial market.

Heterogeneous trader; Circumstances uncertainty; Tail distribution; Long memory

F830

A

1004-6062(2020)06-0119-009

10.13587/j.cnki.jieem.2020.06.012

2018-06-10

2018-12-30

Supported by the Natural Science Foundation of China (71503035), the China Postdoctoral Science Foundation (2017M621042) and the Fundamental Research Funds for the Central Universities (N162304015)

2018-06-10

2018-12-30

国家自然科学基金资助项目(71503035);中国博士后科学基金资助项目(2017M621042);东北大学基本科研业务费资助项目(N162304015)

张一(1983—),男,黑龙江哈尔滨人;东北江大学工商管理学院,讲师;研究方向:金融风险管理。

中文编辑:杜 健;英文编辑:Boping Yan