合谋掏空、业绩预期与高管薪酬契约有效性

2020-11-07孙世敏李玲格刘奕彤

孙世敏,李玲格,刘奕彤

合谋掏空、业绩预期与高管薪酬契约有效性

孙世敏1,李玲格1,刘奕彤2

(1.东北大学 工商管理学院,辽宁 沈阳 110167;2.东北大学 生命科学与健康学院,辽宁 沈阳 110167)

本文以2012-2017年沪深A股上市公司为研究对象,检验不同所有权结构和控股条件下合谋掏空对高管薪酬契约有效性影响的差异性,并探索业绩预期变动趋势与变动幅度对其影响,发现如下三点结论:(1)高管薪酬与公司业绩呈显著正相关关系,证明中国上市公司已建立起有效的薪酬激励机制,其中低控股与相对控股公司高管薪酬契约有效性较强,国有与非国有公司不存在显著差异;(2)非国有公司与低控股公司合谋掏空对高管薪酬契约有效性产生显著负向影响,说明这两类公司大股东与高管合谋掏空动机较强;(3)业绩预期上升与业绩预期大增时合谋掏空对高管薪酬契约有效性的负向影响更显著,说明大股东和高管倾向于在业绩预期利好时实施合谋掏空行为。

薪酬契约有效性;合谋掏空;业绩预期;所有权性质;大股东控股

0 引言

合谋掏空指大股东与高管为谋求非法利益、利用法律法规漏洞、通过特别协议或契约相互勾结掏空上市公司的行为[1,2]。合谋掏空实现的前提条件是大股东给予高管丰厚的不正当额外收益[3],其表现形式多种多样,如巨额在职消费、超额货币薪酬以及较高薪酬粘性等[4,5],其后果必然降低公司业绩、削弱薪酬契约有效性[6,7]。近年来,国内外媒体频频曝出大股东与高管合谋掏空上市公司的恶劣行径,理论界对大股东掏空动机与治理措施也进行了部分研究[8],但有关合谋掏空对高管薪酬契约有效性影响研究甚少,目前仅查阅到十余篇直接研究文献,结论存在较大差异。部分学者认为合谋掏空行为存在于所有上市公司,且对高管薪酬契约有效性产生显著负向影响[9];另有学者发现大股东控股程度较高时与高管合谋掏空动机较弱,对高管薪酬契约无显著影响[4]。此外,现有研究仅证实合谋掏空对高管薪酬契约有效性存在影响以及不同所有制环境下二者影响的差异性,少有文献探讨合谋掏空对高管薪酬契约有效性影响的传导路径,或影响两者关系强弱的调节因素。从理论上分析,大股东控股程度决定了其合谋掏空的动机和可能性,业绩预期利好(上升、大增)是大股东与高管合谋掏空的最佳时机选择,它们均可能对合谋掏空与高管薪酬契约有效性关系产生影响,该方面研究十分薄弱,需要深入探索。

本文学术贡献表现在如下两方面:(1)依据大股东持股比例将其划分为绝对控股股东、相对控股股东和低控股股东,探索三类控股公司合谋掏空对高管薪酬契约有效性影响的差异性,发现绝对控股公司高管薪酬契约有效性明显弱于相对控股公司和低控股公司,且低控股公司合谋掏空对高管薪酬契约有效性的影响最显著。该结论为公司内部治理与外部监管提供了新线索。(2)引入业绩预期调节变量并检验其调节效应,发现业绩预期上升和业绩预期大增时合谋掏空对高管薪酬契约有效性的负向影响更显著,说明大股东和高管倾向于在业绩预期利好时实施合谋掏空行为。

1 文献回顾

高度集中的股权结构是中国上市公司的显著特征,从委托代理角度看大股东有较强动机对高管行为实施监督,以提升公司业绩并保持薪酬契约有效性。然而近期研究表明中国上市公司高管薪酬契约有效性明显低于美国等股权分散国家,该异常现象引起部分学者关注,并尝试探索合谋掏空对高管薪酬契约有效性影响。Chen等[9]选用公司现金被转移量衡量掏空程度,发现合谋掏空对高管薪酬契约有效性具有显著负向影响。Jiang等[5]的研究指出,合谋掏空是影响高管薪酬契约有效性的重要因素,不仅会显著降低公司业绩,而且大股东会设置较低的薪酬业绩敏感性,给予高管更多超额薪酬以增强合谋意愿。Wang和Xiao[10]认为掏空破坏了中国逐步推进的业绩型薪酬激励体系,并以中国上市公司1999-2005年数据进行实证检验,证实控股股东与高管合谋掏空降低了薪酬契约有效性。张敏等[11]的研究显示,大股东为实现掏空故意降低高管薪酬业绩敏感性,并增加高管在职消费予以额外利益。苏冬蔚和熊家财[12]构建扩展委托代理模型考察掏空对CEO薪酬契约影响,并应用中国上市公司2005-2011年数据进行实证检验,发现掏空导致CEO薪酬和CEO强制性变更与公司业绩相关性降低,同时CEO在职消费水平上升,表明大股东掏空行为不仅侵害中小投资者利益,而且破坏公司治理机制,增加代理成本。李文洲等[13]基于代理成本视角分析大股东掏空对高管薪酬激励影响并探索内在机理,发现大股东谋求控制权私人收益的掏空行为会降低高管薪酬激励有效性,并引发新的代理问题,非国有公司更显著。姜付秀等[14]发现业绩型薪酬激励体系在中国上市公司基本建成,而大股东掏空行为对高管薪酬契约有效性产生冲击,由此推断削弱薪酬业绩敏感性是大股东与高管合谋掏空的前提,反映出两者利益的相依性,但相关证据较少。Jiang等[15]进一步研究发现,存在合谋掏空行为的公司高管薪酬契约有效性远远低于不存在合谋掏空行为的公司,且两类公司高管薪酬契约有效性差距随着合谋掏空程度提升而逐渐扩大。赵国宇[4]以中国民营上市公司2011-2014年报数据为研究样本,证实大股东控股程度低于30%时其掏空行为需要高管配合,此时大股东有削弱高管薪酬契约有效性动机;大股东持股比例高于30%时其掏空动机较弱,合谋掏空对高管薪酬契约有效性影响很小。

近年来,部分学者尝试对合谋掏空与高管薪酬契约有效性进行研究并得出部分有价值研究成果。但该领域研究尚处于起步阶段,存在以下三方面局限:(1)研究成果较少且存在争议。现有少量文献对合谋掏空与高管薪酬契约有效性关系研究结论不一,部分研究认为合谋掏空显著降低高管薪酬契约有效性,另有研究指出当且仅当大股东持股比例较低且与高管合谋动机较强时,大股东才会选择降低高管薪酬契约有效性并默许高管谋求超额在职消费等隐性收入。此外,尚有文献发现合谋掏空对高管薪酬契约有效性无显著影响。(2)研究样本单一。多数学者单独选取家族企业、国有上市公司、非国有上市公司或大股东持股比例处于某一特定区间的上市公司作为研究样本,仅研究某一时间段内某一类公司合谋掏空对高管薪酬契约有效性影响,缺乏同一时间段内各类样本公司影响差异性分析。(3)对影响合谋掏空与高管薪酬契约有效性关系的调节因素研究较少。现有研究仅涉及不同所有权性质、大股东持股比例对合谋掏空与高管薪酬契约有效性关系的影响,而对影响两者关系强弱的其他调节因素知之甚少,无法有效分析不同情境和条件下合谋掏空对高管薪酬契约有效性影响的差异化表现,导致理论界对合谋掏空频发区间及环境条件的预测缺乏深层次探索。上述三点局限性存在连带关系,局限(2)与局限(3)很可能是局限(1)产生的根源。未来研究需要区分不同情境,通过多样本对比研究探索合谋掏空与高管薪酬契约有效性关系及其差异性,同时探索更多影响二者关系的调节因素或中介传导路径,以便为公司治理与监管提供更充分的理论依据。

2 理论分析与研究假设

2.1 高管薪酬契约有效性研究假设

委托代理框架下股东与高管存在信息不对称现象,股东很难直接观测到高管的经营能力与努力程度,只能与高管签订业绩型薪酬契约以促使二者利益趋于一致。迄今为止,已有众多学者证实高管薪酬与公司业绩存在显著正相关关系,证明中国上市公司已经建立起有效的业绩型薪酬激励机制,此处不再赘述。

所有权性质对高管薪酬契约有效性影响的研究结论存在较大争议。多数学者认为国有公司高管薪酬契约有效性低于非国有公司,原因有如下两个方面:首先,国有公司需承担更多社会责任,财务业绩仅是高管业绩评价的一个方面,而非国有公司属于利润导向型公司,提高盈利是高管首要工作目标;其次,国有公司存在薪酬管制,高管激励部分源于政治晋升与在职消费,隐性激励一定程度上削弱了高管薪酬契约有效性。另有少数学者认为国有公司薪酬契约有效性更强。Conyon和He[16]的研究指出,国有公司业绩会出现在股东单位合并报表上,因此国有公司更重视财务业绩,薪酬业绩敏感性更强;姜付秀等[14]认为国有公司面临更强的社会监督,高管薪酬负面报道更容易引起媒体和社会公众的关注。中国特殊制度背景下,国有公司上述几方面固有特征共同作用于高管薪酬契约,其影响可能存在相互抑制作用,致使国有与非国有公司高管薪酬契约有效性不会出现显著差异。

本文以公司法第二百一十六条规定为基准,依据第一大股东持股比例将其划分为绝对控股股东(持股比例高于50%)、相对控股股东(持股比例位于30%~50%之间)和低控股股东(持股比例低于30%)三类。绝对控股股东对公司拥有较大控制权,可对公司经营决策施加重要影响,有能力干预薪酬管理委员会设计出符合自身利益最大化的薪酬契约,而不是薪酬业绩敏感性较强的薪酬契约。需要注意的是,以业绩为导向的薪酬契约前提是公司价值最大化[14],若大股东目标不完全如此(比如意欲与高管合谋侵占中小股东利益),则高管薪酬业绩敏感性将大打折扣,由此推测大股东绝对控股公司高管薪酬契约有效性较弱。相对控股股东与低控股股东对公司掌控力度相对减弱,虽能对高管薪酬契约设计产生一定影响,但不会改变业绩型薪酬激励体系,高管薪酬与公司业绩相关性较强。

基于上述分析,提出假设1:

H1:中国上市公司已建立起有效的业绩型薪酬激励机制,国有与非国有公司高管薪酬契约有效性无显著差异,低控股与相对控股公司高管薪酬契约有效性强于绝对控股公司。

2.2 合谋掏空对高管薪酬契约有效性影响研究假设

中国上市公司股权集中度较高,大股东通过掏空侵占中小股东利益的动机较强,但其掏空行为需要高管配合。高管是公司实际经营管理者,熟知公司资金分配方式及内部控制缺陷,既有能力通过完善内部治理结构抑制大股东掏空行为,亦有可能与大股东合谋、运用自身专业能力与信息优势降低掏空难度。高管能否与大股东合谋取决于合谋成本与合谋收益。合谋掏空毕竟是一种违法违规行为,参与合谋的高管在掏空过程中需要承担较大风险,掏空行为一旦败露,高管在面临处罚的同时还需承受名誉损失[17],严重降低其经理人市场价值。为促成合谋,大股东往往通过调整薪酬契约对高管予以补偿,一方面给予超额货币薪酬并降低薪酬业绩敏感性,以减轻高管因掏空损伤业绩而带来的薪酬损失[4],另一方面用隐性薪酬替代显性薪酬,给予高管超额在职消费[12]。无论大股东对高管采用何种补偿方式,均会削弱高管薪酬契约有效性,即合谋掏空对高管薪酬契约有效性产生显著负向影响。

从所有权性质角度看,国有公司高管与大股东合谋意愿与动机较弱,原因有三个方面:第一,国有公司受国有资产管理部门监管,高管承担国有资产保值增值责任,更注重政治成本与声誉影响,掏空风险与掏空成本较高;第二,国有公司存在薪酬管制,政府对高管职务消费有着严格的规范控制,通过调整薪酬契约对高管实施利益输送的空间较小;第三,国家是国有公司大股东,其治理动机远远强于掏空动机。非国有公司大股东对公司经济活动的干预度较高,对高管聘任掌控能力较强,与高管合谋获取私人收益的动机与可能性较高。与国有公司相比,非国有公司高管薪酬与职务消费的灵活性较大,为大股东与高管合谋创造了条件。由此推测非国有公司合谋掏空对高管薪酬契约有效性的负向影响更显著。

李增泉等[18]的研究表明,合谋掏空程度与第一大股东持股比例呈倒U型关系,第一大股东持股比例较低时大股东资金占用程度随其持股比例升高而增加,第一大股东持股比例达到50%以后大股东持股比例与资金占用呈负相关关系。从合谋动机上看,低控股公司股权制衡度较高,控股股东剩余索取权较低,私人利益与公司利益冲突时更倾向于牺牲公司利益以扩大私人收益,因此低控股股东与高管合谋掏空的动机更强。相对控股股东控制权收益与掏空收益大小存在不确定性,合谋掏空动机较弱。绝对控股股东拥有较高盈余分享权,其私人利益与公司价值相关性较强,利益协同效应使大股东治理动机强于掏空动机。由此推测低控股公司大股东与高管合谋掏空可能性较大,合谋掏空对高管薪酬契约有效性的负向影响更显著。

基于上述分析,提出假设2:

H2:合谋掏空对高管薪酬契约有效性产生显著负向影响,非国有公司和低控股公司更显著。

2.3 业绩预期对合谋掏空与高管薪酬契约有效性关系调节效应研究假设

现有研究显示合谋掏空对公司业绩产生显著负向影响,而合谋掏空时机选择对业绩条件的要求结论不一。部分学者认为合谋掏空通常发生在业绩较好公司,因其恶意侵占行为不易引起监管部门关注。Riyanto和Toolsema[19]的研究显示,公司业绩超过某一临界值后大股东掏空程度与公司业绩呈正相关关系,公司业绩越好,大股东掏空程度越高。李研锦和冯建[20]提出相反观点,认为公司业绩越差,大股东控制权共享收益越低,更倾向于通过掏空提高自身收益,导致上市公司经营状况继续恶化,最终形成“业绩下降-掏空-业绩继续下降-再掏空”的恶性循环。上述研究表明,大股东与高管合谋掏空时机选择与公司业绩状况有关。白智奇等[21]对公司业绩与高管腐败程度进行研究,发现公司业绩持续向好时,在参照点效应和过度乐观双重因素作用下国有公司高管隐性腐败倾向增大。合谋掏空是高管腐败行为的一种表现,由此推测良好的业绩预期容易导致大股东与高管过度乐观并选择合谋掏空行为。从业绩预期变动趋势看,业绩预期上升时实施掏空,该行为给业绩带来的负向影响会被良好的业绩增长趋势所掩盖,不易引起监管部门关注。从业绩预期变动幅度看,业绩预期大降时合谋掏空会加剧业绩的快速下滑,增加被曝光风险,此时大股东治理动机强于掏空动机;业绩预期平稳时合谋掏空会导致公司业绩出现突发性波动,该异常现象极易引起利益相关者与监管部门关注。上述两种情况下大股东与高管合谋掏空意愿较弱,合谋掏空对高管薪酬契约有效性不会产生显著影响。业绩预期大增时合谋掏空行为的隐蔽性较强,是大股东与高管合谋掏空的最佳时机选择。

基于上述分析,提出假设3:

H3:业绩预期上升和业绩预期大增时合谋掏空对高管薪酬契约有效性的负向影响更显著。

3 研究设计

(1)样本选取与数据来源

本文选取2012-2017年沪深A股上市公司为研究样本(因业绩对薪酬影响的滞后性,公司业绩数据区间为2011-2016年),依据研究需要进行二次筛选:①初筛。剔除ST与PT类上市公司;剔除金融保险类上市公司;剔除同时发行B股和H股的上市公司;剔除数据有缺失的上市公司;剔除其他应收款期末余额为0的上市公司。经过上述筛选后,保留了13244个有效观测值检验合谋掏空对高管薪酬契约有效性影响。②二次筛选。以年度业绩预告为研究对象,在初筛样本基础上剔除业绩预告缺失的公司样本,最终保留7868个有效观测值检验业绩预期调节效应。本文样本数据全部来源于国泰安数据库,利用STATA 15.0进行实证检验。为规避极端值影响,对连续变量采取前后1%的Winsorize缩尾处理。

(2)变量选取

①被解释变量。本文被解释变量为高管薪酬()。由于中国股权激励计划实施较晚,高管零持股现象较为普遍,因此本文用货币薪酬代替高管薪酬,以报表附注中披露的薪酬最高的前三名高管薪酬总额为计量基础。考虑公司规模对其影响,用千元资产高管货币薪酬作为指标值,并对其进行标准化处理。

②解释变量。本文解释变量有两个:一是公司业绩,选取资产报酬率()作为替代变量;二是合谋掏空程度(),借鉴赵国宇等[8]的做法,用其他应收款与期末总资产的比值来衡量。

③控制变量。为提高回归结果的可信性,此处选取了公司规模()、资产负债率()、公司成长性()、所有权性质()、股权集中度()、股权制衡度()、独立董事比例()和两职兼任()8个控制变量,同时设置年度()和行业()两个虚拟变量。

各变量名称、符号及计量方法如表1所示。

表1 变量名称、符号及计量方法

表1(续) 变量名称、符号及计量方法

(3)模型建立

首先,为检验高管薪酬契约有效性,构建式(1)回归模型。

其中,β为截距,β(=1,2…9)表示各变量回归系数,表示残差,COMP代表第个样本公司第年高管薪酬,ROA1代表第个样本公司第1年资产报酬率。其余变量含义如表1所示。

其次,为研究合谋掏空对高管薪酬契约有效性影响,在模型(1)基础上引入合谋掏空程度()以及合谋掏空与公司业绩的交乘项×1构建式(2)回归模型。由于公司业绩对高管薪酬影响存在滞后性,而合谋掏空对高管薪酬影响在当期即可体现出来,因此模型(2)中资产报酬率()与第1期相关联,合谋掏空()与第期相关联。

4 实证过程及结果分析

4.1 主要变量描述性统计分析

为直观展示变量整体水平及偏差情况,首先对高管薪酬()、资产报酬率()及合谋掏空程度()三个主要变量进行描述性统计,结果如表2所示。

表2 主要变量描述性统计结果

全样本结果显示,千元资产高管薪酬()最大值(3.827元)约为最小值(0.019元)的200倍,标准差为0.676,说明中国上市公司高管薪酬差距异常悬殊,部分公司高管天价薪酬现象依然存在;千元资产高管薪酬均值为0.663元,总体水平适中。从所有权性质角度看,国有公司千元资产高管薪酬均值(0.447元)远远低于非国有公司(0.785元),说明薪酬管制对国有公司高管薪酬制约效果显著。从控股程度看,低控股公司千元资产高管薪酬均值最高(0.763元),相对控股公司略低于低控股公司(0.626元),绝对控股公司最低,只有0.498元。

总体上看,资产报酬率()最小值(-12.982%)与最大值(19.820%)差距非常悬殊,标准差(4.729)较大,说明中国上市公司盈利能力分化现象比较严重;均值只有4.880%,这意味着中国上市公司整体盈利水平较低。相比之下,非国有公司盈利水平(5.342%)高于国有公司(4.059%),大股东控股程度较高公司盈利水平高于控股程度较低公司。

合谋掏空程度()最小值0.015%,最大值13.633%,说明中国上市公司大股东与高管合谋掏空现象普遍存在,部分公司掏空程度较为严重,需要严格监管。从所有权性质角度看,国有公司合谋掏空程度(1.602%)高于非国有公司(1.531%)。从控股程度看,低控股公司、相对控股公司和绝对控股公司合谋掏空程度均值分别为1.740%、1.490%和1.253%,低控股公司合谋掏空程度显著高于高控股公司。

4.2 合谋掏空对高管薪酬契约有效性影响实证检验

首先,运用式(1)回归模型检验高管薪酬契约有效性。为进一步揭示所有权性质及大股东控股程度对其影响,分别将全样本进一步细分为国有公司样本和非国有公司样本以及低控股样本(大股东持股比例低于30%)、相对控股样本(大股东持股比例位于30%-50%之间)与绝对控股样本(大股东持股比例高于50%),通过对比研究揭示不同环境和条件下高管薪酬契约有效性的差异性,实证结果如表3所示。

表3中,全样本、国有与非国有公司样本以及低控股与相对控股公司样本实证结果均显示,高管薪酬()与资产报酬率()在1%水平下显著正相关,证明中国上市公司已建立起有效的业绩型薪酬激励机制,高管薪酬契约有效性较强。为进一步解释不同所有权条件下高管薪酬契约有效性的差异性,对国有与非国有公司实证结果进行组间差异性检验,卡方值为1.970,未通过显著性检验,说明两类公司高管薪酬契约有效性无显著差异。此外,低控股与相对控股公司高管薪酬契约有效性较强,组间差异性检验结果显示二者不存在显著差异,而绝对控股公司高管薪酬契约有效性较弱。综合上述分析,假设1成立。

表3 高管薪酬契约有效性回归结果

注:①***、**和*分别代表在1%、5%和10%水平下显著;②考虑随机扰动项可能存在异方差,对其采用稳健标准误最小二乘法进行处理。

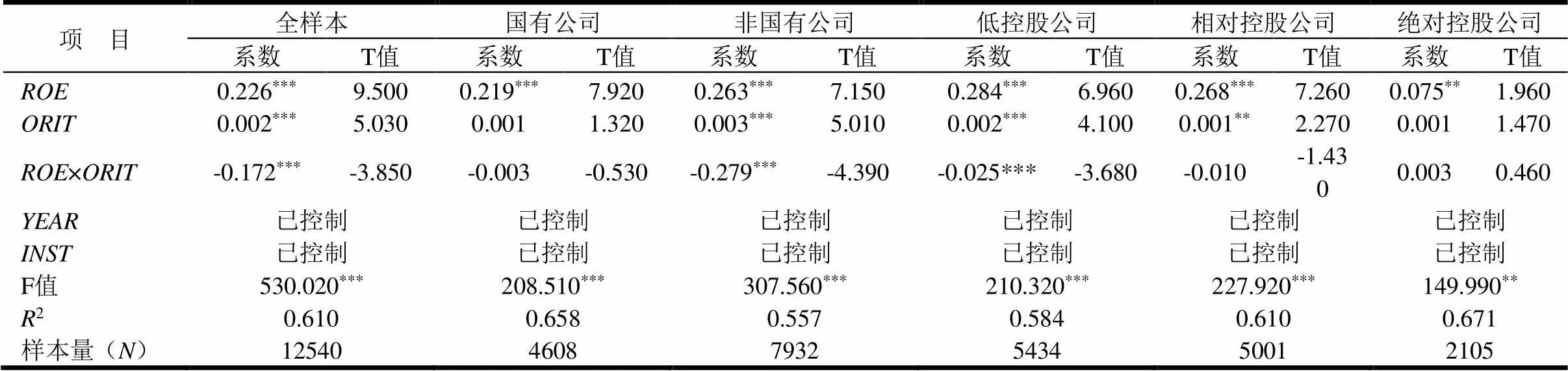

其次,运用式(2)回归模型检验合谋掏空对高管薪酬契约有效性影响,主要变量回归结果如表4所示。全样本实证结果显示,交乘项(×)回归系数为-0.817,且通过5%显著性水平检验,证明合谋掏空削弱了高管薪酬契约有效性。从所有权结构看,国有公司样本组交乘项(×)回归系数未通过显著性检验,说明国有公司合谋掏空对高管薪酬契约有效性无显著影响;非国有公司样本组交乘项(×)回归系数(-0.747)在5%水平下显著为负,证明非国有公司合谋掏空削弱了高管薪酬契约有效性。由此可见,合谋掏空对高管薪酬契约有效性的负向影响在国有与非国有公司存在显著差异,非国有公司更显著。从大股东控股程度看,相对控股公司与绝对控股公司样本组交乘项(×)回归系数均未通过显著性检验,证明合谋掏空对高管薪酬契约有效性影响在上述两类公司不明显。低控股公司样本组交乘项(×)回归系数为-0.807,且通过5%显著性水平检验,证明合谋掏空对高管薪酬契约有效性的负向影响在低控股公司更显著。基于上述分析,假设2得证。

表4 合谋掏空对高管薪酬契约有效性影响的回归结果

注:①***、**和*分别代表在1%、5%和10%水平下显著;②考虑随机扰动项可能存在异方差,对其采用稳健标准误最小二乘法进行处理。

4.3 业绩预期对合谋掏空与高管薪酬契约有效性关系调节效应实证检验

中国业绩预告制度规定,上市公司在披露定期财务报告前需要预告业绩信息,公告预期盈余及其变动情况。业绩预期可能影响大股东与高管合谋掏空时机选择,从而对合谋掏空与高管薪酬契约有效性关系产生调节作用。为验证上述假设,本文将业绩预期划分为业绩预期变动趋势(预期上升和预期下降)及业绩预期变动幅度(预期大降、预期平稳和预期大增)两种情况,分别验证不同业绩预期条件下合谋掏空对高管薪酬契约有效性影响的差异性。

(1)业绩预期变动趋势调节效应实证检验

此处依然运用式(2)回归模型,将全样本、非国有公司样本以及低控股公司样本进一步细分为业绩预期上升与业绩预期下降两组,分别进行实证检验,通过实证结果对比分析判断业绩预期变动趋势调节效应。实证检验结果如表5所示。

表5 业绩预期变动趋势调节效应回归结果

注:①***、**和*分别代表在1%、5%和10%水平下显著;②考虑随机扰动项可能存在异方差,对其采用稳健标准误最小二乘法进行处理。

首先,观察业绩预期下降时交乘项(×)回归系数,发现三类样本实证结果均未通过显著性检验,表明大股东与高管不会选择业绩预期下降时实施掏空行为。其次,观察业绩预期上升时三类样本交乘项(×)回归系数,发现它们均在1%或5%水平下显著为负,证明业绩预期上升时合谋掏空对高管薪酬契约有效性产生显著负向影响。可见大股东与高管倾向于选择业绩预期上升时实施掏空,以掩盖掏空行为带来的业绩损伤。

上述结论表明业绩预期变动趋势影响大股东与高管合谋掏空时机选择,从而对合谋掏空与高管薪酬契约有效性关系产生调节作用,业绩预期上升时合谋掏空对高管薪酬契约有效性的负向影响更显著,支持了假设3。

(2)业绩预期变动幅度调节效应实证检验

运用式(2)回归模型,将全样本、非国有公司样本以及低控股公司样本按业绩预期变动幅度细分为业绩预期大降组、业绩预期平稳组和业绩预期大增组,分别验证业绩预期变动幅度调节效应,结果如表6所示。

表6 业绩预期变动幅度调节效应回归结果

注:①***、**和*分别代表在1%、5%和10%水平下显著;②考虑随机扰动项可能存在异方差,对其采用稳健标准误最小二乘法进行处理。

首先,业绩预期大降时三类样本回归系数均未通过显著性检验,而业绩预期平稳与业绩预期大增时高管薪酬与公司业绩存在显著正相关关系,证明高管薪酬契约有效性只存在于业绩预期较好情境下。其次,业绩预期大降和业绩预期平稳时三类样本交乘项(×)回归系数基本未通过显著性检验,证明上述业绩条件下合谋掏空对高管薪酬契约有效性影响不明显。业绩预期大增时三类样本交乘项(×)回归系数均在1%水平下显著为负,合谋掏空对高管薪酬契约有效性负向影响显著,这意味着大股东与高管倾向于选择业绩预期大增时实施掏空,支持了假设3。

综合上述(1)和(2)研究结论,大股东与高管倾向于选择业绩预期利好时实施合谋掏空行为,业绩预期上升与业绩预期大增时合谋掏空对高管薪酬契约有效性负向影响更显著,即业绩预期对合谋掏空与高管薪酬契约有效性关系具有显著调节作用,假设3成立。

5 稳健性检验

为检验本文研究结论的稳定性,对主要变量进行如下替换:

(1)选择过度投资()作为合谋掏空()替代变量。李文洲等[13]将掏空分为狭义掏空和广义掏空,前者指大股东谋取控制权私利(如非正常关联交易和资金占用等),后者指大股东干预公司经济行为导致相关方利益受损。广义掏空除了传统的非正常关联交易与资金侵占外,还包括非效率投资与过度借贷等行为。本文借鉴李文洲等[13]的做法,建立式(3)回归模型计量残差,残差为正即代表过度投资。

其中,为实际新增投资支出,为公司年末现金与总资产的比值,为年末每股收益,为公司上市年龄,其余符号同前。

(2)用净资产收益率()替换总资产收益率()。经过上述替换后,重新检验合谋掏空对高管薪酬契约有效性影响以及业绩预期调节作用,结果见表7至表9。稳健性检验结果显示,中国上市公司高管薪酬契约有效性较强,非国有公司与低控股公司合谋掏空对高管薪酬契约有效性产生显著负向影响,业绩预期上升和业绩预期大增时该影响更显著。该结论与前文高度一致,证明本文研究结论是稳健的。

表7 合谋掏空对高管薪酬契约有效性影响的稳健性检验结果

注:①***、**和*分别代表在1%、5%和10%水平下显著;②考虑随机扰动项可能存在异方差,对其采用稳健标准误最小二乘法进行处理。

表8 业绩预期变动趋势调节效应稳健性检验结果

注:①***、**和*分别代表在1%、5%和10%水平下显著;②考虑随机扰动项可能存在异方差,对其采用稳健标准误最小二乘法进行处理。

表9 业绩预期变动幅度调节效应稳健性检验结果

注:①***、**和*分别代表在1%、5%和10%水平下显著;②考虑随机扰动项可能存在异方差,对其采用稳健标准误最小二乘法进行处理。

6 结论与建议

本文以2012-2017年沪深A股上市公司为研究对象,区分所有权性质和大股东控股类型揭示合谋掏空对高管薪酬契约有效性影响的差异性,并探索业绩预期变动趋势与变动幅度对其影响,发现如下三点结论:第一,高管薪酬与公司业绩呈显著正相关关系,证明中国上市公司已建立起有效的业绩型薪酬激励机制,其中低控股公司与相对控股公司高管薪酬契约有效性更强,国有与非国有公司不存在显著差异;第二,合谋掏空对高管薪酬契约有效性产生显著负向影响,非国有公司与低控股公司更显著,说明这两类公司大股东与高管合谋掏空动机较强;第三,业绩预期上升与业绩预期大增时合谋掏空对高管薪酬契约有效性的负向影响更显著,说明大股东与高管倾向于选择业绩预期利好时实施掏空。

本文研究结论可对公司管理实践提供几点建议:首先,绝对控股公司高管薪酬契约有效性显著低于相对控股公司与低控股公司,大股东绝对控股权可能损伤高管薪酬契约有效性,需要通过内部治理与外部监管强化治理机制。其次,非国有公司与低控股公司大股东与高管合谋掏空动机较强,需要对其行为实时关注并进行重点监管,提前做好应对预案。再次,大股东与高管倾向于选择业绩预期上升和业绩预期大增时实施掏空,监管部门在公司业绩利好情况下更应提高监管力度,抑制大股东与高管合谋掏空上市公司行为,保护中小投资者利益。

[1] Zhang M, Gao S, Guan X, et al. Controlling shareholder‐manager collusion and tunneling: Evidence from China[J].Corporate Governance: An International Review, 2014, 22(6):440–459.

[2] Liu Q, Lu J. Corporate governance and earnings management in the Chinese listed firms: a tunneling perspective[J]. Journal of Corporate Finance, 2007, 13 (5) :881-906.

[3] 蒋弘,刘星. 股权制衡对并购中合谋行为经济后果的影响[J].管理科学,2012, 25(3):34-44.

Jiang H, Liu Q.Influence of stock ownership check-and-balance on the economic consequences of the collusion in M&A transaction[J].Journal of Management Science, 2012, 25(3):34-44.

[4] 赵国宇. 大股东控股、报酬契约与合谋掏空—来自民营上市公司的经验证据[J].外国经济与管理,2017,39(7):105-117.

Zhao G Y. Large Shareholders Controlling, compensation contracts and collusion tunneling: Evidence from the private listed companies[J]. Foreign Economics & Management, 2017,39(7):105-117.

[5] Jiang G, Lee C M C, Yue H. Tunneling through intercorporate loans: The China experience[J]. Journal of Financial Economics, 2010, 98(1):1-20.

[6] 喻凯,梁丽. 管理层权力、大股东掏空对真实盈余管理的影响研究[J].财务与金融, 2016,(3):45-50.

Yu K, Liang L. Research on the Impact of managerial power and tunneling on real earnings management[J].Accounting and Finance, 2016,(3):45-50.

[7] 刘善敏,林斌. 大股东掏空与经理人薪酬激励—基于资金占用的视角[J].中国会计评论, 2011,9(4):387-404.

Liu S M, Lin B. Large shareholder tunneling and executive compensation incentive: Based on the view of fund appropriation[J]. China Accounting Review, 2011,9(4):387-404.

[8] 赵国宇. 控制权获取、CEO变更与合谋掏空—基于上市公司并购事件的研究[J]. 证券市场导报, 2017,(6):30-35.

Zhao G Y.Control acquisition, CEO change and collusion tunneling - Based on M & A of listed companies. Securities Market Herald, 2017,(6):30-35.

[9] Chen Q, Xie B, Cao Y. Insider control and the interest flow in the transfer of control rights - Case study on the M&A of goldman sachs over shuanghui[J]. IEEE, 2009:1-6

[10] Wang K, Xiao X. Controlling shareholders’ tunneling and executive compensation: Evidence from China[J]. Journal of Accounting & Public Policy, 2011, 30(1):89-100.

[11] 张敏,刘颛,张雯. 关联贷款与商业银行的薪酬契约——基于我国商业银行的经验证据[J]. 金融研究, 2012,(5):108-122.

Zhang M, Liu Z , Zhang W.Associated loans and compensation contract of commercial banks — Based on empirical evidence of commercial banks in China[J]. Journal of Financial Research, 2012,(5):108-122.

[12] 苏冬蔚,熊家财. 大股东掏空与CEO薪酬契约[J].金融研究,2013,(12):167-180.

Sun D W, Xiong J C. Large shareholder tunneling and CEO compensation contract[J]. Journal of Financial Research, 2013,(12): 167-180.

[13] 李文洲,冉茂盛,黄俊. 大股东掏空视角下的薪酬激励与盈余管理[J].管理科学, 2014,27(6):27-39.

Li W Z, Ran M S, Huang J. Compensation incentive and earnings management in the view of large shareholder tunneling[J].Journal of Management Science, 2014,27(6):27-39.

[14] 姜付秀,朱冰,王运通. 国有企业的经理激励契约更不看重绩效吗?[J].管理世界, 2014,(9):143-159.

Liang F X, Zhu B, Wang Y T. Does the manager incentive contract of state-owned enterprises less attention to performance? [J].Management World, 2014,(9):143-159.

[15] Jiang G, Rao P, Yue H. Tunneling through non-operational fund occupancy: An investigation based on officially identified activities[J]. Journal of Corporate Finance, 2015, 32:295-311.

[16] Conyon M J, He L. CEO turnover in China: the role of market-based and accounting performance measures[J]. European Journal of Finance, 2014,20 (7):657-680.

[17] 刘少波,马超. 经理人异质性与大股东掏空抑制[J].经济研究,2016,(4):129-145.

Liu S B, Ma C. Manager heterogeneity and large shareholder tunneling inhibition[J]. Journal of Economic Research, 2016,(4):129-145.

[18] 李增泉,孙铮,王志伟. “掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004, (12):3-13 +97.

Li Z Q, Sun Z, Wang Z W. Tunneling and ownership arrangement— empirical evidence from large shareholders capital occupation of listed companies in China[J]. Accounting Research, 2004, (12):3-13 +97.

[19] Riyanto Y E, Toolsema L A. Tunneling and propping: A justification for pyramidal ownership [J]. Journal of Banking & Finance, 2008, 32(10): 2178-2187.

[20] 李妍锦,冯建. 基于内生性视角的大股东掏空与公司绩效关系研究[J].财经科学, 2016,(10):81-90.

Li Y J, Feng J. Research on the relationship between large shareholder tunneling and corporate performance based on endogenous perspective[J]. Finance and Economics, 2016,(10):81-90.

[21] 白智奇,陈艳,王晰等. 国有上市公司业绩与高管隐性腐败研究——基于行为经济学视角[J].科研管理, 2018,39(2):100-107.

Bai Z Q, Chen Y, Wang X, et al. A study on performance and hidden corruption of State-owned listed companies — Based on behavioral economics perspective[J].Science Research Management, 2018,39(2): 100-107.

Collusion tunneling, performance expectation and the effectiveness of executive compensation contract

SUN Shimin1, LI Lingge1, LIU Yitong2

(1.School of Business Administration, Northeastern University, Shenyang 110167, China;2.College of Life Science and Health, Northeastern University, Shenyang 110167, China)

Collusion tunneling refers to the behavior of large shareholders and executives colluding with each other to evacuate a listed company through a special agreement or contract. The prerequisite for collusion tunneling is that large shareholders give executives additional income, such as higher perks, excessive monetary compensation and higher salary stickiness, etc., and its consequences will inevitably reduce company performance and weaken the effectiveness of executives compensation contract.

In recent years, the scholars have conducted some studies on the motives and governance measures of large shareholder tunneling, but there is few research on the influence of collusion tunneling on the effectiveness of executive compensation contracts, the conclusions are quite different. Some scholars believe that collusion tunneling exists in all listed companies and has significant negative impact on the effectiveness of executive compensation contracts. Other scholars have found that the motivation of collusion tunneling is weak when the majority shareholder holds a certain percentage of control and collusion tunneling has no significant impact on executive compensation contract. In addition, the existing research only confirms the influence of collusion tunneling on the effectiveness of executive compensation contracts and the differential impact under different ownership structure, few literatures discuss the moderating effect of majority shareholder holdings and performance expectations on the relationship between collusion tunneling and the effectiveness of executive compensation contracts. In fact, the degree of majority shareholder control determines the motivation and possibility of collusion tunneling, the good performance expectation is the best time for the major shareholders and executives to collaborate tunneling, which may all be impact the relationship between collusion tunneling and the effectiveness of executive compensation contract. Research in this area is very weak and needs in-depth exploration.

This paper takes Shanghai-Shenzhen A-share listed companies from 2012 to 2017 as research object, and further subdivides it into two samples of state-owned companies and non-state-owned companies according to the nature of ownership and three samples of low-holding companies (the shareholding proportion of majority shareholder is less than 30%), the relative holding companies (the shareholding proportion of majority shareholder is between 30% and 50%) and the absolute holding companies (the shareholding proportion of majority shareholder is more than 50%) according to the majority shareholder's holding degree. Through comparative research to reveal the difference influence of collusion tunneling on the effectiveness of executive compensation contract under different property structure and holding conditions, and introducing performance expectation variable to explore the adjusting effect of performance expectation change trends and change range. Using STATA 15.0 for regression test, the following three conclusions were found: (1) The executive compensation and the company performance showed significant positive correlation, indicating that Chinese listed companies have established an effective compensation incentive mechanism. The effectiveness of executive compensation contract is stronger in relative holding and low holding companies, and there is no significant difference between state-owned and non-state-owned companies; (2) Collusion tunneling has significant negative impact on the effectiveness of executive compensation contract in non-state-owned companies and low holding companies, indicating that the collusion tunneling motivation of large shareholders and executives in these companies is relatively stronger; (3) The negative impact of collusion tunneling on the effectiveness of executive compensation contracts is more significant when performance expectations rise and performance expectations increase significantly, indicating that large shareholders and executives tend to engage in collusion tunneling when the performance expectation is favorable.

The effectiveness of compensation contract; Collusion tunneling; Performance expectation; Nature of ownership; Majority shareholder holding

C93

A

1004-6062(2020)06-0057-009

10.13587/j.cnki.jieem.2020.06.006

2018-08-12

2019-01-17

Supported by The National Social Science Foundation of China(17BGL244)

2018-08-12

2019-01-17

国家社会科学基金资助项目(17BGL244)

孙世敏(1966—),女,辽宁瓦房店人;东北大学工商管理学院教授,博士,博士生导师;研究方向:会计与财务管理、薪酬与绩效管理。

中文编辑:杜 健;英文编辑:Boping Yan