2008—2018年审计档案类学术论文统计分析

2020-11-06王颢李广都

王颢 李广都

摘 要 审计档案是涉及国计民生的公共档案,对于保障社会经济健康发展和构建国家廉政防范体系以及提升政府治理能力和服务民生都发挥了极其重要的作用。通过对2008—2018年审计档案类学术论文的发表情况进行文献分析与梳理,对其年代分布、学科分布、研究层次分布、期刊来源及主题分布进行了总结。根据此次统计分析并结合审计档案自身特点,简要地分析了审计档案学术研究的发展趋势。

关键词 审计档案 学术研究 文献分析 公共档案

中图分类号 G270 文献标识码 A 收稿日期 2019-12-19

★基金项目:江苏省哲学社会科学基金项目“大数据背景下公共档案管理对政府治理能力提升作用研究”(项目编号:16TQB008)的阶段性成果。

★作者简介:王颢,南京審计大学档案馆,馆员,硕士研究生,研究方向为审计档案; 李广都,南京理工大学档案馆,副研究馆员,研究方向为电子档案。

Abstract Auditing archives are public archives involving the national economy and people's livelihood. They play an extremely important role in safeguarding the healthy development of social economy, building a national corruption prevention system, as well as improving the government's ability to govern and serving people's livelihood. Through the literature analysis and combing of the academic papers of auditing archives from 2008 to 2018, the year distribution, the discipline distribution, the research level distribution, the source of journals and the distribution of topics are summarized. Based on this statistical analysis and the characteristics of auditing archives, this paper briefly analyzes the development trend of academic research on auditing archives.

Keyword auditing archives; academic research; literature analysis; public archives

基于学术研究视角,笔者通过对2008—2018年审计档案类学术论文发表情况的统计与分析,探讨审计档案论文研究深度和广度,揭示审计档案论文研究特点,影响审计档案的主要因素、管理模式等。审计档案的实践性很强,研究审计档案管理模式可以掌握学科发展动向,指导学科研究和实践活动,也为其他民生专门类档案管理提供借鉴。本文从审计档案论文产出量及年代分布、论文内容涉及学科数量统计、论文涉及研究层次、论文来源分析、论文主题分布情况等,分析了100篇审计档案论文,揭示审计档案管理模式及形成特点,并分析了审计档案学术研究的发展趋势。

一、数据来源与统计分析

本文选取中国知识资源总库——CNKI数据库为数据来源,进行文献统计,在进入该库文献检索界面后,选择高级检索方式,以“关键词”为检索字段,输入“审计档案”检索词,检索时间跨度为2008年1月1日至2018年12月31日,共检索到文献110篇,剔除硕士论文1篇,报纸9篇,最终保留100篇相关论文作为统计分析的数据对象。

1.文献总体(年度)数量统计分析。由表1看出,2008—2018年间,有关审计档案的论文数量平均每年为9篇,其中从2008年到2015年期间,处于缓慢上升阶段,从2015年到2017年间,处于快速上升阶段,达到21篇的最高端,说明在此期间,有关审计档案的研究进入平稳发展的阶段,对审计档案研究的关注显著变大。到2018年,急速下降到只有5篇,原因可能是关注点的下降或本文依托的数字平台没有收录相关论文。

2.论文涉及的主要学科数量统计分析。由表2显示,检索到的论文涉及13个主要学科,涉及“档案及博物馆”学科的相关论文为77篇,占总数的38.89%;其次是涉及“审计”学科的相关论文,论文量为69篇,占总数的34.85%;第三是涉及“高等教育”学科的相关论文量为19篇,占总数的9.6%。这三项之和大约占了83%的论文数量,说明我国审计档案研究主要涉及档案及博物馆、审计、高等教育等学科领域。另外,审计档案研究也在一定程度上涉及“医药卫生方针政策与法律”“会计”“计算机软件与计算机应用”“农业经济”相关学科,跨学科研究特点明显。

3.论文涉及的研究层次分布统计分析。由表3显示,关于审计档案论文涉及的研究层次分布在8个领域,其中涉及职业指导的篇数最多,共47篇,占总数的36.72%;其次是涉及基础研究的领域,共37篇,占总数的28.91%;再次是涉及行业指导的领域,共21篇,占总数的16.41%。其原因有两个方面,一是审计档案属于专门档案,形成于某一个行业(专业机构或部门),它的内容、形式、功能、处理程序和管理方法与普通档案(文书档案)具有一定内在联系;二是审计档案论文从不同角度、不同侧面分析审计档案的特点,阐述审计档案的发展现状、困难,从而提出解决措施,为审计档案管理工作提升层次,为审计档案的研究提供理论指导和数据实证。

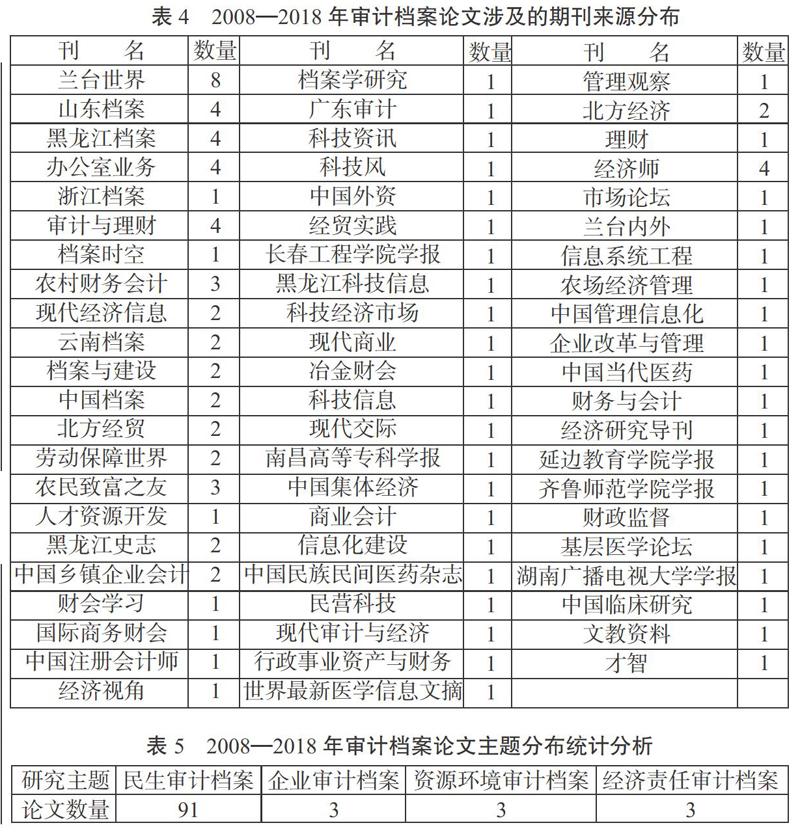

4.论文涉及的期刊来源统计分析。对100篇研究对象期刊来源进行统计,发现刊载审计档案的期刊十分分散,期刊来源多达40多种,门类繁多。由表4可见,档案学专业核心期刊发表数量为6篇,档案学专业非核心期刊发表数量为20篇,其他非档案学专业期刊发表数量为74篇。核心期刊上所发表的论文能够代表该学科的研究水平和发展趋向,具有权威性,而在本专业非核心期刊上发表论文,代表了研究方法及研究模式。其他非档案学期刊上发表的关于审计档案论文,说明论文质量有待提升。

5.论文主题分布统计分析。对2008—2018年审计档案论文进行主题归纳,大致分为民生审计档案、企业审计档案、资源环境审计档案、经济责任审计档案四个方面。为了方便统计分析,一篇论文只确定一个主题。根据表5统计结果可以看出,民生审计档案是审计档案研究中最为广泛的方面,共91篇,企业审计档案、资源环境审计档案和经济责任审计档案研究分别只有3篇。

二、2008—2018年审计档案类论文的研究概述

根据本次统计内容和分析,简单概括为四类:民生审计档案(高校审计档案和医院审计档案)、企业审计档案、资源环境审计档案、经济责任审计档案。

1.民生审计档案的研究。民生审计档案就是进行民生审计项目过程中形成的真实记录,对民生审计工作能起到规范和改善作用,确保惠民政策落实。(1)高校审计档案研究。高莫愁在《加强高校审计档案管理工作的若干思考》[1]中指出高校审计档案建设的三个方面:一是全员重视,各负其责;二是及时归集,审结卷成;三是规范立卷,确保质量。霍嘉在《审计档案管理“三关”工作法显成效》[2]中提出“三关”法:主审把好材料审核关,审计组组长把好立卷审核关,办公室把好入库审核关。康云凤在《内部审计档案工作信息化管理研究》[3]中指出,审计档案工作的特点是专业性、程序性、成套性和公正性,并且提出审计档案工作正朝着信息化管理模式发展的必然趋势。岳凡琦在《高校审计档案管理优化建议》[4]中提出六点建议,包括加大审计档案工作法制建设,建立健全审计档案管理制度,提高思想认识,强化档案基础工作,改进审计档案管理方法,坚持审计组负责制,提高审计人员职业精神。(2)医院审计档案研究。冯思明在《加强医院内部审计档案管理的措施》[5]中提出加强内部审计档案管理的五点措施,包括:提高审计档案管理意识,健全审计档案管理制度,提升审计档案管理人员素质,促进审计档案利用,做好审计档案收集工作。李兰芳在《浅谈公立医院内部审计档案管理》[6]中指出公立医院内审档案的特点:领域的专属性、形成的周期性、内容的特定性、立卷的规则性。提出规范公立医院内审档案管理的三点措施:做好内审立档准备,抓好内审归档工作,强化内审档案利用。综上,民生审计档案需要从人员素质提升、管理意识强化、管理方法的改进、制度管理、信息化建设、成果利用等六方面加强建设。

2.企业审计档案的研究。企业审计档案就是企业在研发、生产、经营、管理等各项审计活动中形成的档案资料,对于监督企业经济行为和经营活动,为企业提质增效,维护国有资本安全有着积极作用。娜仁高娃在《浅议企业内部审计档案管理》[7]中提出了改善企业内审档案管理的七点建议:增强对企业内审档案管理重要性的认识,加强内审档案的领导管理,培养管理人员的归档意识,健全管理制度,建立激励和约束机制,改进企业内审档案管理方法,提高企业内审档案管理人员素质。汪振纲在《企业内审档案管理工作创新思考》[8]中提出内审档案工作创新途径六点,包括:用创新思想进行思想创新,用创新精神改革内审档案管理模式,用创新精神搞好内审档案规范化建设,用创新精神提高内审档案质量,用创新精神开发利用内审档案资源,用创新精神提高内审人员素质。朱雅珊、马荣春在《供给侧结构性改革视角下审计档案信息资源开发利用研究》[9]中提出加强审计档案开发利用的建议:完善审计档案制度顶层设计,拓宽审计档案开发利用形式,加强审计档案软硬件建设,提升审计档案管理水平,积极探索审计档案信息公开。综上,企业审计档案需要从人员素质提升、归档意识培养、制度顶层设计、模式管理、资源开发和利用形式拓宽、软硬件建设、信息公开等七方面加强建设。

3.资源环境审计档案的研究。资源环境审计档案就是对国有资源、污染防治和生态系统保护项目实行审计的真实记录,对于推动加快生态文明建设有着良好的监督、评价和鉴证作用。候爱国、徐庆在《浅谈黑龙江垦区审计档案管理》[10]中提出加强审计档案管理措施的四点:不断学习、强化培训,责任到人、明确分工,依规保管、明确时间,结合实际、制定办法。曲静在《新形势下医院施工审计档案管理初探》[11]中指出施工审计档案管理的建议:建立一套适用于施工审计档案管理的流程及其配套管理制度,增强对档案管理人员培训,提高档案管理员的综合素质。全勇、陈晖在《浅析加强高校基建审计档案的开发利用》[12]中提出三点应对措施:思想认识上高度重视,建立“审计组负责、全员参与、专人保管”制度,建立基建档案信息数据库,提高档案的應用价值。综上,资源环境审计档案需要从人员培训、材料收集、制度管理、流程管理、方式方法、数据库建立、档案应用等七方面加强建设。

4.经济责任审计档案的研究。经济责任审计档案就是反映干部在任职期间的经济责任和工作业绩的记录,是干部选拔、聘任、调整、调离、免职的参考凭据,是对干部进行管理及监督的依据,能够促进领导干部遵纪、守法和尽责。叶小泮在《关于高校经济责任审计档案管理的探讨》[13]中指出,高校经济责任审计文件材料形成的特点是专业性、成套性和保密性,并且指出高校经济责任审计档案归档范围和标准分别是:结论性文件材料、证明性文件材料、立项性文件材料和备注性文件材料。张杰在《浅谈高校经济责任审计档案管理》[14]中提出三点建议:加强经济责任审计档案管理的制度化建设,强化经济责任审计档案管理的信息化建设,提高经济责任审计档案运用的科学化水平。谭萍、毛剑在《论高校经济责任审计档案的作用及其管理制度》[15]中提出了四点措施:建立高校经济责任审计档案的立卷和归档制度,建立统一立卷归档范围标准和要求,建立高校经济责任审计档案的移交保管和借阅制度,建立高校经济责任审计档案负责人和审计档案员的责任制度。综上,经济责任审计档案需要从制度化建设(立卷和归档制度、移交保管和借阅制度、责任制度)、归档范围标准和要求、信息化建设、档案运用等四方面加强建设。

三、审计档案类论文的研究趋势

1.建立与各行业发展相适应的审计档案管理方法。在审计需求上,对项目产品和服务质量的要求提高了;在审计项目上,被审计单位跨地区、跨行业,业务和资金量庞大,组织结构复杂;在审计范围上,涉及财政审计、农业环保审计、行政事业审计等多部门;在审计对象上,有民生审计、企业审计、资源环境审计、经济责任审计等,审计事项多元化、复杂化。保障审计实施过程可控性,最大限度实现审计目标有两个重要条件:一是在审计项目实施过程中,审计主体的尽责尽力;二是审计项目实施过程中充分的信息交换。以全程一体化和前端控制为管理原则,采用审计文件材料的收集工作与审计项目归档同步进行的管理要求。首先,合理设置管理层次,合理设置管理人员数量,合理确定管理机构,明确审计程序各个阶段的管理范围;其次,健全审计项目档案管理制度,确定审计项目档案的分类编制规则,建立层次分明的审计档案管理制度体系;第三,根据审计运行规律和审计程序,明确各样态审计档案的范围、标准、管理原则、管理模式、管理方式、管理流程等。

2.突出对审计档案管理标准的统一。针对当前互信关系稀缺、治理体系碎片化、审计与会计准则不协调等弊端,可以参考国际标准,逐步统一审计准则和会计准则,订立审计主体、审计客体和审计标准的确定办法[16]。然后,针对审计档案材料的名称、编号、制作、规格、格式、处理程序、分类层次及结构,制定结论类、证明类、立项类和备查类审计档案的归档细则和整理规范。根据审计工作的业务流程及各个环节,加强对重点项目审计档案的收集、整理、立卷、归档、保管、利用工作,优化固化审计档案归档的统一模板,保证审计档案全面性、连续性、及时性、规范性、合法性,以及加强审计档案建设工作和司法、监察、纪检部门协同,更好实现审计目标。

3.提升审计档案信息利用水平和利用层次。各行业部门要积极做好审计档案的资源整合与共享,发挥服务功能。发现和提出有价值的问题,开展审计政策预测研究,突破审计政策、审计准则和审计标准的局限性,为审计机关的审计准则、审计规范、审计程序的制定提供前瞻性和战略性的意见和建议。审计档案的质量高低,反映了审计目标的实现情况。同样,审计目标是否实现,也取决于审计档案的质量,即审计证据的立卷归档情况。一方面需要加强审计档案信息的全面性、连续性、系统性,为有目的、有计划地开展审计档案信息获取工作夯实基础;另一方面,可以建立全国统一信息平台,运用大数据技术,整合信息资源,提升对存量信息的分类、整理、提炼、综合、挖掘能力,从而提高审计信息利用水平和利用层次。

4.增加审计过程和结果的透明性,增进社会民主。从历史上看,不管是档案领域自身的制度化进程,还是对档案本质的认识阶段,都存在封闭和开放的一对矛盾。在封闭的档案管理制度下,社会中最有权力者拥有最大能力:发现和保存档案,并且能够决定哪些向公众开放利用,哪些不向公众开放。档案的生成、保管及利用是由财富和权力决定的,因而使得具有独特价值和作用的审计档案信息资源被封闭在大众视野之外,只是为社会上层服务的,而没能起到促进国家治理的效用。审计过程和结果的不透明性,社会大众等利益相关者对它的认识和判断受到制约,影响利益相关者对审计政策的认同,削弱了对政府的信任度。因此,为了满足社会对审计信息的需求,需要建立和完善审计信息公开制度,提高审计的透明度,规范审计信息公开的内容、公开发布途径和发布形式。并且,审计保密的范围必须通过法律进行严格界定,审计信息公开的保密责任也要合理界定,防止随意扩大国家机密和商业机密的审计信息范围。

参考文献

[1]高莫愁. 加强高校审计档案管理工作的若干思考[J].浙江档案,2017(9):62-63.

[2]霍嘉. 审计档案管理“三关”工作法显成效[J].档案与建设,2017(2):79.

[3]康云凤.内部审计档案工作信息化管理研究[J].山东档案,2016(2):36-37.

[4]岳凡琦.高校审计档案管理优化建议[J].科技资讯,2017,15(16):145-146.

[5]冯思明.加强医院内部审计档案管理措施[J].世界最新医学信息文摘,2016(16):186-187.

[6]李兰芳.浅谈公立医院内部审计档案管理[J].档案时空,2018(8):18-19.

[7]娜仁高娃.浅议企业内部审计档案管理[J].北方经济,2010(8):91-92.

[8]汪振綱.企业内审档案管理工作创新思考[J].办公室业务,2012(4):45-46.

[9]朱雅珊,马荣春.供给侧结构性改革视角下审计档案信息资源开发利用研究[J].档案学研究,2017(4):54-60.

[10]候爱国,徐庆.浅谈黑龙江垦区审计档案管理[J].农场经济管理,2016(9):50-51.

[11]曲静.新形势下医院施工审计档案管理初探[J].基层医院论坛,2014,18(20):2700-2702.

[12]全勇,陈晖.浅析加强高校基建审计档案的开发利用[J].中国乡镇企业会计,2009(4):174-175.

[13]叶小泮.关于高校经济责任审计档案管理的探讨[J].办公室业务,2014(11):191.

[14]张杰.浅谈高校经济责任审计档案管理[J].山东档案,2016(5):43-44.

[15]谭萍,毛剑.论高校经济责任审计档案的作用及其管理制度[J].文教资料,2010(27):183-185.

[16]尹平,郑石桥.审计学通论[M].北京:高等教育出版社,2012:184-185.