所得税优惠政策对江苏省企业创新绩效的影响

2020-10-20谢颖珺

谢颖珺

摘 要:本文以2013—2018年沪深A股江苏省制造业上市企业的数据为研究样本,就所得税优惠政策对企业创新绩效的影响进行实证检验。结果发现,所得税优惠同时与企业创新投入和企业创新产出存在显著负向影响。相比人力投入,所得税优惠对资本投入的负向影响更大。本文为政府财政优惠政策对江苏省制造业企业研发投入的影响提供了参考依据,也为政府主管部门在鼓励企业进行创新研发的政策制定提供了相关建议。

关键词:税收优惠 研发投入 创新绩效 制造转型

中图分类号:F294 文献标识码:A 文章编号:2096-0298(2020)10(a)--03

企業创新是企业不断发展的动力。目前,江苏省大中型工业企业和规模以上高新技术企业研发机构建有率超过90%。江苏省作为全国制造业大省和制造业基地,制造业税收收入占本省税收收入比重提高至46%。但制造业企业的研发活动仍面临许多问题,为了解决产品研发时的市场失灵问题,政府往往通过各种税收优惠政策来降低企业研发成本,鼓励企业进行研发活动。但是政府税收优惠能否真正促使企业增加研发投入?就此问题很多学者进行了相关探讨。

目前主要有以下三种观点。

一是认为税收优惠政策能够有效促进企业的研发创新。张继彤和朱佳玲(2018)用中国工业企业数据实证发现税收激励政策对我国制造业企业创新存在正向激励作用。李维安等(2016)认为税收优惠直接降低了企业的创新成本。

二是税收优惠政策对企业的研发创新不仅没有正向影响,甚至存在消极影响。梁毕明等(2017)发现所得税优惠通过研发投入对营业收入的间接影响弱于其对企业营业收入的直接影响。宋来胜,苏楠(2017)发现政府研发补助对企业研发投入存在挤出效应,政府研发补助对技术创新效率存在负向影响,且对发达地区技术创新效率负向影响更大。

三是我国的税收激励强度与企业研发投入没有单纯的线性关系。

Lin等(2013)研究发现中国的税收激励强度与企业研发投入存在倒U型关系,大型企业相比中小型企业的税收激励程度更弱。

综上所述,大多数学者关于税收优惠政策对企业研发创新绩效影响的研究基本都是从全国的角度着手,行业类型也主要集中在企业本身对研发有较高要求、且研发投入强度较大的企业,如全国高科技企业、全国医药行业,对制造业研究不多。因此,本文着眼地区的所得税优惠政策实施效果,采用江苏省制造业上市企业数据为研究样本进行实证分析。

1 影响机制分析

1.1 税收政策与企业研发创新投入

本文研究对象是江苏省制造业A股上市企业,作为主板A股企业,与创业板、中小板企业相比,无论是市场投资环境还是企业本身,在成长潜力、创新能力、盈利增长水平方面要求不高,普遍维稳。所得税优惠政策对企业研发投入的激励效果可能会不明显,甚至诱发企业产生“寻租”行为,导致研发投入逆向激励。原因是江苏省制造业是国内最先发展的地区,已经具有一定的研发成果,有效专利成果较多,足以支撑企业短期内的经营获利,与中小型企业相比,对新产品研发和投产的需求不大。样本企业并不完全是高科技企业,获得的所得税优惠越多,制造业企业越有可能扩大销售规模,将更多的资金用于生产,降低企业本身的研发投入,产生挤出效应。

1.2 税收政策与企业研发创新产出

企业的创新活动由于存在溢出效应,创新成果的收益并不能完全由研发企业获得,这就需要政府通过财政干预鼓励企业研发创新,以降低企业创新的融资约束、创新风险等。但是企业所得税优惠一般通过直接对企业收益产生影响来间接引导企业要素配置。目前的税收优惠政策主要基于鼓励企业研发投入,而企业加大研发投入是否真正带来了创新产出的增加,还取决于其他因素,诸如税收优惠资源的配置是否合理,企业所在地区知识产权保护程度、企业规模等。

在发达省份,政府税收优惠对企业投入产生更大的挤出效应,削弱企业研发创新能力,而获得更多所得税优惠的企业,受到更大的避税激励导致企业研发投入水平和强度低于真实值,最终带来研发活动的低效率。

2 实证分析

2.1 模型设定

本文使用个体固定效应模型进行回归分析。通过F检验和LSDV法判断选择固定效应模型。通过辅助回归法,p值为0.002,强烈拒绝随机效应,同时通过豪斯曼检验,拒绝原假设。

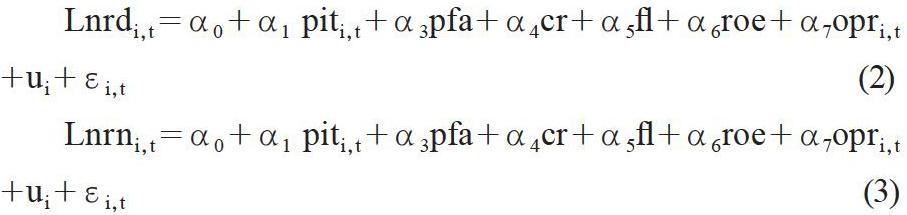

模型(1)研究所得税优惠对企业研发产出的影响,模型(2)、(3)研究所得税优惠对企业研发投入的影响。

本文选取2013—2018年沪深A股江苏省制造业上市公司作为研究样本,所有数据来源于国泰安(CSMAR)数据库以及上证深证交易所公布的上市企业公司年报。

2.2 变量定义与模型设定

本文选取的被解释变量分别是企业研发投入与研发产出。用企业研发资金投入和人力投入来衡量企业创新投入;用企业申请的专利数量来衡量企业技术创新产出。解释变量为所得税税收优惠。企业规模及财务指标等为控制变量,如表1所示。

2.3 变量的描述性统计分析

表2给出了变量的描述性统计结果。样本企业研发投入自然对数的最小值为14.26948,最大值为21.28809,标准差为1.028289,可以看出不同企业在技术创新投入方面存在一定差异。企业申请专利数量自然对数的最小值为0,最大值为7.18007,不同企业在创新产出方面由于企业规模、行业性质等原因也存在较大差异。此外,所得税优惠的均值为0.0849706,标准差为0.505626,说明企业间所享受的所得税优惠有一定区别,如表2所示。

2.4 实证结果分析

所得税优惠对研发资本投入和产出的估计系数显著为负,说明上一期所得税优惠增加1单位,研发产出即申请的专利总数减少0.08个单位。企业规模对研发资本投入和产出的影响显著为正,意味着规模越大的企业,研发投入水平就越高,同时研发成果产出越多。流动比例对研发资本投入的影响显著为负,流动比例说明企业的短期偿债能力,说明制造业企业短流动资产越多,期偿债能力越强,用于研发投入的资金越少。营业毛利率显著为正,说明盈利能力越强的企业创新研发投入越多,产品更新较快,因为科技含量越高的产品毛利率越高。此外,净资产收益率、财务杠杆、固定资产比例对研发投入水平的影响都不显著。

3 结论及对策建议

3.1 结论及分析

江苏省制造业A股上市企业所得税税收优惠对研发资金投入和研发人力投入没有激励作用,原因可能是A股上市的大中型制造业有较为成熟的主导产品,企业生产模式等较为固定,并没有立即将享受的税收优惠投入研发循环过程,税收优惠更相当于对其企业在前期投入和发展的一种事后补贴。

企业可以通过增加研发投入获得所得税优惠,但对企业研发的人力投入并没有优惠政策,而对创新人才的个人所得税的优惠,不是对企业进行直接奖励和补贴。因此,企业更有可能将研发投入费用化,而不是雇佣更多的研发人员。

江苏省制造业A股上市企业所得税税收优惠对创新研发产出有明显负向影响。企业所得税优惠是基于投入和行業性质的认定,而不是基于创新研发的产出,企业为了获得税收优惠,将其他费用归入研发核算最终扭曲正常的研发投入,导致研发产出低效率甚至阻碍正常的研发过程。一般情况投入与产出成正比,由于所得税优惠对企业研发投入没有正向作用,自然无法促进研发产出的增长。

3.2 政策建议

政府应该加强对享受所得税优惠的大中型制造业企业创新绩效的了解,要求企业每年年末提交相关创新绩效评定结果,并进行审核。在企业申请下一年度的税收优惠时,设定所得税减免等优惠的享有门槛,若有研发投入和创新产出不达标的企业则取消其高新技术企业的认定,从而将事后的补贴转为事前和事中补贴。

鼓励企业吸纳更多的科研创新人才。现有的人才鼓励政策尚不完善,除了对个人的所得税优惠,可以增加人才聘用方面对企业的税收优惠政策,政府还应当充分发挥社会中介人的作用,推动企业的对外融资和企业转型升级,促使企业加强研发成果的转化。

参考文献

张继彤,朱佳玲.税收政策对我国制造业创新激励的影响研究[J].南京审计大学学报,2018(06).

康丽珍,李竹梅.税收优惠、研发投入与企业绩效——基于中介效应的实证研究[J].数学的实践与认识,2018(06).

李维安,李浩波,李慧聪.创新激励还是税盾?——高新技术企业税收优惠研究[J].科研管理,2016(11).

梁毕明,孔一名.所得税优惠、R&D投入对企业业绩的影响——来自医药生物上市公司的经验证据[J].税务与经济,2017(02).

宋来胜,苏楠.政府研发资助、企业研发投入与技术创新效率[J].经济与管理,2017(06).

Lin Zhou-yu, Lin Han-chuan, Corporate Income Tax Reform and Technological Innovation of Chinese Firms[J].China Industrial Economics,2013(03).