经济主体行为最优化、政府支出的分解和中国的实际均衡汇率 *

2020-10-20陆前进

陆前进,武 磊

(1.2.复旦大学 经济学院 ,上海 200433)

一、文献综述

均衡实际汇率是汇率经济学重要研究领域。[1]①长期以来,国内外学者对均衡实际汇率的主要研究方法包括:1.购买力平价(PPP)方法。该方法基于购买力平价原理,认为相对购买力平价的均衡实际汇率是不变的[2-5]。2.行为均衡汇率(BEER)方法。该方法认为均衡实际汇率是由要素生产率、利率、对外净资产等基本经济因素决定[6-10]。3.内外均衡的基本因素均衡汇率(FEER)方法。该方法认为均衡实际汇率是由宏观经济内部均衡和外部均衡共同决定[11-13]。对人民币均衡实际汇率的研究主要基于两种视角:一是从双边角度探讨人民币与美元均衡实际汇率;二是从多边角度分析人民币实际有效汇率的均衡水平。根据均衡实际汇率变动特点,还有研究探讨人民币均衡实际汇率的失调问题。

20世纪90年代,融入微观基础的跨时均衡方法成为分析宏观经济现实问题的重要方法。如用经常项目跨时均衡方法[14-15]的实际汇率模型考察消费者跨期效用最大化下实际汇率的决定,该方法认为经常项目的变动是储蓄与投资相对变动的结果,也是对传统吸收方法[16-18]的扩展。这种实际汇率的微观机制模型以建立典型代理人最优化模型确定贸易品和非贸易品的消费,从而得到内部实际汇率的均衡模型。如Edwards(1989)[19]构建小型开放经济跨期一般均衡最优化模型研究发现内部和外部同时决定了均衡实际汇率。Asea et al.(1994)[20]构建两国跨期一般均衡模型考察了巴拉萨-萨缪尔森效应。在跨期均衡框架内研究实际汇率是汇率理论的一个重要分支,也是开放宏观经济学下对汇率理论的发展[21-24]。

政府支出是影响实际汇率的重要因素之一。在开放宏观经济学中,研究财政政策冲击的国际效应可追溯到蒙代尔-弗莱明模型,在其宏观分析框架内,政府支出的增加使得对国内产品总需求增加,进而利率上升引致资本内流,对本国货币需求增加,名义汇率升值,在价格粘性条件下实际(汇率)升值。同样,在完全金融市场标准动态一般均衡模型中,公共支出上升也会导致实际汇率升值。因为公共支出上升最终通过税收融通,降低了居民永久收入,提高了国内财富的影子价值,导致本国货币实际升值。Rogoff(1992)[25]梳理了实际汇率动态微观基础的理论文献,强调如生产率、政府支出、税收和贸易条件等实际因素的影响,在其模型中由于政府支出偏向非贸易品,由此带来的冲击不能实现跨期平滑。Balvers et al.(2002)[26]构建典型代理人跨期均衡的两国模型,发现国外与国内政府支出之比对均衡实际汇率的影响为正。Galstyan et al.(2009)[27]构建两部门小型开放经济模型,发现政府消费支出的增加导致货币实际升值,而政府投资的增加导致货币实际贬值。Bénétrix et al.(2013)[28]探讨了政府支出对实际汇率的冲击,认为相较于公共消费支出,公共投资支出对实际汇率会产生更大、更持久的冲击。Corsetti et al.(2012)[29]建立完全市场、粘性价格的两国模型,认为政府支出的增加导致实际汇率贬值。类似研究还有Ravn et al.(2007)[30],Bouakez et al.(2015)[31]和Basu et al.(2013)[32]等。

在国际金融汇率经济学研究中,要素生产率、消费等和实际汇率关系紧密。早在20世纪30年代,Harrod(1933)[33]指出劳动生产率水平的差异将会导致对卡塞尔绝对购买力[34]的持久背离。Balassa(1964)[35]和Samuelson(1964)[36]提出本国贸易品要素生产率超过非贸易品要素生产率会导致本国货币实际升值,即著名的B-S效应。国内外关于实际汇率的研究大多是考察B-S效应对实际汇率变动的影响[37-39]。假定贸易品部门和非贸易品部门之间要素能够流动,在大量融入非贸易品部门汇率决定模型的文献中[20,34-35,40],实际汇率是两部门生产率增长趋势差异的函数。关于消费对实际汇率的影响,Backus et al. (1993)[41]建立了结构性汇率决定模型,模型假定每一个国家作为效用最大化的典型代理人,对多种商品的消费有偏好,在均衡状态下不同国家消费边际效用相同,完全市场下的相对消费和实际汇率呈正相关。Benigno et al.(2008)[42]在Obstfeld(1993)[40]、Chari et al.(2002)[43]、Stockman et al.(1995)[44]等模型框架内引入非贸易品,构建两国随机动态开放经济模型重新考察消费和实际汇率的关系,发现如果本国贸易品部门受到外部的正向冲击,本国消费较之国外消费将上升,当非贸易品对贸易品的相对价格效应超过贸易条件产生的效应,则实际汇率升值。

开放宏观经济学框架下,从政府支出角度研究实际汇率的国内文献主要有:殷德生(2004)[45]建立关于消费者行为和政府行为的分析模型,发现政府非贸易品支出的变化对均衡实际汇率的影响是不确定的。张瀛 等(2004)[46]建立小国开放宏观经济模型探讨关税、货币供给、政府支出等要素对均衡汇率的影响,实证结果表明国外利率、政府消费、生产率与实际汇率具有短期相关关系。马荣华(2005)[47]扩展了Frenkel et al.(1996)[48]的研究,建立两国代表性消费者行为模型,研究发现两国政府相对人均支出对人民币实际汇率的弹性较大,相对非贸易品人均支出对人民币实际汇率的弹性较小。胡德宝 等(2013)[49]构建大国一般均衡模型,发现无论是从需求总量还是需求结构来看,政府支出均会对实际汇率产生影响。陆前进 等(2014)[50]在无限期预算约束和典型代理人效用最优化条件下构建期内和跨期实际汇率模型,综合考察后发现政府支出等因素对实际汇率的影响为正。从生产率角度研究实际汇率的国内文献主要有:鄂永健 等(2007)[51]构建两国动态一般均衡模型分析生产率对长期实际汇率的影响,发现本国和外国贸易品部门生产率的上升不一定导致本币实际升值。胡德宝 等(2013)[49]将城乡二元结构下的劳动力市场分割和政府需求纳入考虑范围,对B-S效应进行扩展研究,发现人民币汇率会产生B-S效应,生产率的提升促进人民币升值,而部门间收入差距会阻碍人民币升值。陈仪 等(2018)[52]打破“劳动力市场不存在摩擦”这一经典B-S假设,在农村劳动力跨部门就业需要付出异质性成本假设下,构建两部门开放小国一般均衡模型,揭示了二元经济环境下部门偏向型技术进步影响实际汇率的作用机制。

由此,实际汇率变动是对购买力平价的偏离,而政府支出、消费和全要素生产率是影响实际汇率变动的重要因素。国外学者最早构建了实际汇率最优化模型基本框架,国内学者也从最优化模型和实证角度探讨了人民币实际汇率的变动,并得出结论。本研究的新意在于:一是把政府支出分解为政府消费和政府投资,从消费者最优化和生产者最优化两个角度构建均衡实际汇率②理论模型,探讨中国政府消费支出、投资支出等对人民币实际汇率的影响。二是基于消费者和生产者双重最优化下均衡实际汇率水平,探讨人民币均衡实际汇率的失调问题。

二、理论模型的构建

一些学者在经济主体最优化理论框架内发展了实际汇率模型[14],即经济主体在预算和现金约束条件下使自己消费效用最大化,均衡实际汇率取决于效用函数中消费和政府支出的影响,这是从消费者最优化角度探讨实际汇率的决定因素。从生产者角度来看,劳动生产率水平的差异会导致实际汇率对购买力平价的持久背离[34-35],贸易品劳动生产率超过非贸易品劳动生产率将导致本国货币实际升值。本研究把消费者效用最优化和生产者利润最大化相结合,综合考察政府支出对均衡实际汇率的影响。

(一)消费者最优化下实际汇率的跨期及期内均衡分析

1.基本假设

假定本国是一个开放经济体,典型代理人使自己效用最大化[14-15],典型代理人的效用函数为:

ut=U(ct,mt,gt)

(1)

典型代理人预算约束方程为:

Mt+Bt-Bt-1=Mt-1+it-1Bt-1+PtF(Kt-1,Lt)-Pt(Kt-Kt-1)-PtCt-PtTt

其中,F(Kt-1,Lt)为生产函数,表示国内产出,Kt为资本存量,投资It=Kt-Kt-1,Bt-1(Bt)为t-1(t)期的期初净外汇资产,it为t期利率水平,Tt是税收。经常项目的余额为对外净资产利息收益和进出口额的差额,经常项目余额和货币余额之和是前一期货币余额和经常项目余额之和,这是宏观经济均衡等式的约束。两边同除以PtLt得到:

(2)

分别对ct、mt、kt、bt求导,得到跨时最优化的一阶条件(Euler condition):

(3)

(4)

λt-λt+1-λt+1f′(kt-1)=0

(5)

(6)

解出λt,λt+1,得到三个一阶条件:

(7)

(8)

(9)

方程(7)是标准Euler方程。

(10)

(11)

2.消费者最优化条件下的内部实际汇率

根据效用函数的设定形式,方程(7)变为:

(12)

消费之比是政府支出之比、货币需求之比的函数,跨期的内部实际汇率为:

这是内部实际汇率变动的递推关系,两边取对数得到:

两边累积求和得到:

(13)

这样就建立了当期内部实际汇率和消费、政府支出、利率之间的联系。从(13)式可以看出:(1)当期消费上升,内部实际汇率上升。因为当期消费上升,消费的边际效用、一般物价水平、非贸易品价格都下降,内部实际汇率上升,反之则反。(2)政府支出上升,若ξ>0,内部实际汇率下降,其机制是:如果ξ>0,随着政府支出的增加,典型代理人的效用上升,消费边际效用、一般物价水平、非贸易品价格水平都上升,内部实际汇率下降。(3)若本国t-1期利率上升,则t期内部实际汇率下降。因为t-1期利率上升,则该期持有实际货币的机会成本上升,减少实际货币持有且消费增加,使得t期消费下降、消费边际效用上升、一般物价水平上升、非贸易品价格水平上升,t期内部实际汇率下降。

3.消费者最优化条件下的外部实际汇率

根据外部实际汇率的定义,lnSt=(1-θ)[ln(Sdt)-ln(Sft)]⑤,假定国外有对称的结构,结合(13)式得到:

(14)

令

(15)

4.融入典型代理人期内最优化的分析

假设本国当期消费包含贸易品和非贸易品,即消费ct=j(cTt,cNt),cTt为贸易品消费,cNt为非贸易品消费,且Ptct=PTtcTt+PNtcNt。构建拉格朗日函数:

分别对cT和cN求导得:

(16)

根据(16)式,在既定收入水平和商品价格水平下,当单位货币购买贸易品和购买非贸易品所获得的边际效用相同时,消费者效用最大。若购买贸易品的边际效用较高,将会增加对贸易品的购买需求,直到单位货币购买贸易品的边际效用等于购买非贸易品的边际效用,消费者效用才能达最大。

因此一阶条件分别为:

(17)

(18)

(19)

内部实际汇率受贸易品消费和非贸易品消费影响。贸易品消费上升,内部实际汇率下降;非贸易品消费上升,内部实际汇率上升。在既定贸易品价格水平下,当消费者贸易品消费上升,贸易品消费边际效用逐渐下降,若消费贸易品边际效用小于消费非贸易品的边际效用,为使消费者总效用达到最大,消费者偏好会转向非贸易品,进而增加对非贸易品的消费,其需求的增加使价格上升,内部实际汇率下降。

根据外部实际汇率,lnSt=(1-θ)[ln(Sdt)-ln(Sft)]和(19)式,得到消费者期内最优化下的实际汇率:

(20)

由(15)式和(20)式,消费者在跨期和期内最优化下的实际汇率为:

(21)

(二)生产者最优化行为下的模型构建及求解

1.基本假设

研究采用开放经济模型,从生产者角度将产品分为贸易商品和非贸易商品两类,其生产函数分别为[26,53]:

其中,T表示贸易部门,N表示非贸易部门,δ和γ为常数,AP是生产率系数,Z表示政府投资的资本存量,ATP=ATZγz,ANP=ANZδz,贸易品部门和非贸易品部门要素生产率是政府投资的函数,政府投资提高了贸易品部门和非贸易品部门的要素生产率,δz和γz为常数,AT是政府投资前贸易品部门要素生产率系数,AN是政府投资前非贸易品部门要素生产率系数。假定劳动力在国际间不能流动,但在国内各部门之间可自由流动,劳动力流动决定了各部门工人工资收入都相等,记为w。国内劳动力总供给是固定的:L=LT+LN。Sdt是贸易品价格和非贸易品价格的比率,也是内部实际汇率,为了研究便利,假定贸易品价格为1,则Sdt=1/PNt。

定义贸易和非贸易商品生产部门的资本劳动比率为kT≡KT/LT;kN≡KN/LN,单位劳动力产出定义为:

yT=ATZγzf(kT)≡ATZγzF(kT,1),yN=PNZδzANg(kN)≡PNZδzANG(kN,1)

2.模型的均衡解

由以上研究,可得出利润最大化时劳动力和资本的一阶条件。在贸易商品生产部门,利润最大化的条件为资本的边际产出等于利率、劳动的边际产出等于工资:

ATZγzf′(kT)=i=(1-γ)ATZγz[kT]-γ

(22)

ATZγz[f(kT)-f′(kT)kT]=w=γATZγz[kT]1-γ

(23)

同样,在非贸易商品生产部门:

PNANZδzg′(kN)=i=(1-δ)PNZδzAN[kN]-δ

(24)

PNANZδz[g(kN)-g′(kN)kN]=w=δPNANZδz[kN]1-δ

(25)

对(23)式和(25)式取对数,得到非贸易品价格:

lnPN=lnγ-lnδ+lnAT-lnAN+(1-γ)(lnkT)-(1-δ)(lnkN)+(γz-δz)lnZ

(26)

非贸易品的价格受贸易品和非贸易品部门劳动生产率、资本劳动比率与政府投资支出的影响,同样对(22)式、(24)式两边取对数,得到:

(27)

(28)

将(27)(28)代入(26)式,得:

内部实际汇率:

(29)

生产者最优化内部实际汇率受贸易品和非贸易品部门劳动生产率、本国利率水平和政府投资支出的影响,假定国外有相似情形,根据(14)式得到生产者最优化下的外部实际汇率:

(30)

(31)

(三)消费者和生产者双重最优化下的均衡实际汇率模型

根据(21)和(31)式,消费者和生产者双重最优化下的均衡实际汇率、利率为:

(33)

在消费者和生产者双重最优化、消费者期内和跨期均衡条件下实际汇率由(32)式决定。从模型的简化形式能够看出:

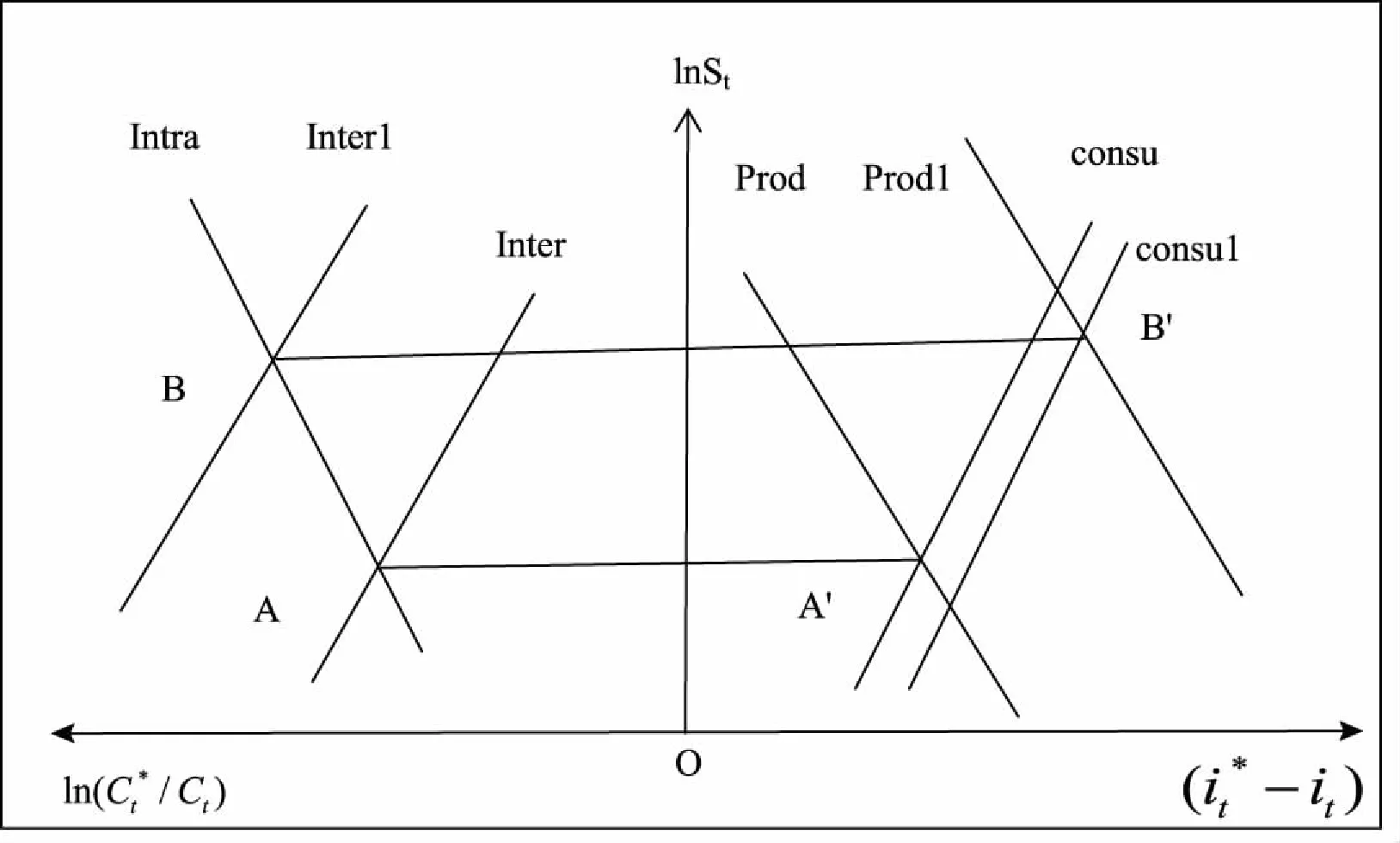

图1 政府相对消费支出变化对实际汇率的期内和跨期均衡、生产者和消费者均衡的联动影响图

图1左边象限是消费者期内和跨期均衡决定的实际汇率,纵轴是实际汇率,横轴是相对消费。Intra曲线表示消费者期内最优均衡,Inter曲线表示消费者跨期最优均衡,A点表示期内和跨期双重均衡。右边象限是生产者和消费者最优化决定的实际汇率水平,纵轴是实际汇率,横轴是利差。prod曲线表示生产者最优均衡,consu曲线表示消费者最优均衡,A′点表示生产者和消费者的双重均衡。如果国外和国内政府消费支出之比上升,Inter曲线左移,均衡点由A点移到B点,外部实际汇率上升,消费之比上升(见左象限横轴),利差水平上升(见右象限横轴),consu曲线右移,同时prod曲线右移,实际汇率达到均衡B′。

图2 政府相对投资支出变化实际汇率的期内和跨期均衡、生产者和消费者均衡的联动影响图

由图2,如果国外和国内政府投资支出之比上升,在右边象限,prod曲线右移,均衡点由C点移到D点,外部实际汇率上升,利差上升(见右象限横轴);在左边象限,Inter曲线左移,国内外消费之比上升(见左象限横轴),Intra曲线右移,实际汇率上升,最终达到均衡点D′。

类似地,还可分析国外和国内相对贸易品和非贸易品要素生产率之比、非贸易品消费之比的变化对均衡实际汇率的影响。

综上,政府支出的分解与消费者、生产者最优化共同决定了均衡实际汇率,其中消费者同时满足跨期和期内最优化。政府消费支出影响消费者效用最优化,政府投资支出影响生产者最优化,政府消费支出和投资支出对系统均衡的影响方向由相关参数决定(见图3)。

图3 政府支出的分解和均衡实际汇率

三、经验研究

(一)数据的说明

研究数据时间区间为1995年第1季度至2013年第4季度。实际汇率、消费、政府支出和非贸易品消费等月度数据均来自CEIC数据库,由于季度数据有季节性特点,对数据采取X11的季节调整方法进行调整。表1是主要变量的描述性统计。

表1 主要变量的描述性统计

(二)单位根检验和联立性检验

对数据序列进行单位根检验,考虑到异常值对单位根检验的影响,除ADF检验外,还进行了PP单位根检验,避免产生“伪回归”,通常PP检验对异常点的影响并不敏感,并表现出较强的稳健性[54]。研究采用Eviews 6.0软件进行检验,单位根检验的结果见表2,从检验结果来看,所有变量的一阶差分序列都是平稳序列。

表2 单位根检验结果

考察变量之间的影响关系,研究利用工具变量,采取两阶段最小二乘法估计结构模型参数。研究采用豪斯曼检验(Hausman)检验方程的联立性,目的是检验内生变量与误差项是否相关,结果见表3。

表3 联立性的Hausman检验情况表

(三)实证结果及分析

对联立方程组进行估计,根据消费者和生产者双重最优化均衡方程(32)和(33)构建简化方程计量模型,估计结果见表4。

表4 简化方程的估计情况表

表5 结构方程的估计情况表

由消费者最优化方程的估计结果,非贸易品消费支出之比与实际汇率呈反向变化。政府消费支出之比上升,外部实际汇率上升;利差上升,外部均衡实际汇率上升。由生产者最优化方程的估计结果,国外和国内相对贸易品和非贸易品要素生产率上升,均衡实际汇率上升;政府投资支出之比上升,外部实际汇率上升;利差上升,外部均衡实际汇率下降。实证结果与理论分析也完全一致。

由实证结果,在生产者和消费者双重最优化的条件下,政府消费支出之比上升使得货币实际升值;政府投资支出之比上升使得货币实际贬值。在消费者期内和跨期均衡最优化条件下,政府消费支出之比上升,货币实际升值;在生产者最优化的条件下,政府投资支出之比上升,货币实际升值。实际上,政府消费支出之比的上升对实际汇率的最终影响不仅要考虑消费者效用最优化,还要考虑生产者行为最优化,即考虑政府消费支出对利率水平的影响,结果显示政府消费支出之比对利差的影响为正,而在生产者最优化的条件下,利差对实际汇率的影响为负,在消费者最优化的条件下,利差对实际汇率的影响为正,利差对均衡实际汇率的最终影响取决于两者的相对大小。因此,政府消费支出对均衡实际汇率的影响具有两种效应:一是在消费者效用最大化下对实际汇率产生影响;二是通过影响利差进一步影响消费者和生产者最优化,进而导致实际汇率变动,最终的影响结果取决于这几种效应的叠加。类似地,可以看出政府投资支出对均衡实际汇率的影响。

从要素生产率对实际汇率的影响来看,在消费者和生产者双重最优化的条件下,要素生产率之比上升会导致货币实际升值,B-S效应存在。在生产者最优化的条件下,要素生产率之比上升导致货币实际升值,而要素生产率之比对利差的影响为正。在生产者最优化的条件下,利差对实际汇率的影响为负,在消费者最优化的条件下,利差对实际汇率的影响为正,利差对均衡实际汇率的最终影响取决于这两者的相对大小。因此,要素生产率对均衡实际汇率影响取决于在生产者最优化下对实际汇率和对利差的影响,进而导致消费者、生产者最优化下实际汇率的变动,最终的影响结果取决于这几种影响的叠加。

(四)模型的稳健性检验

研究采用三阶段最小二乘法对模型估计进行稳健性检验。将模型中的所有外生变量作为工具变量,得到内生变量的拟合值,将原模型的内生变量用拟合值替代,进行OLS回归,再通过GLS方法对转换后的联立方程组进行估计,得到相应的估计系数。结构方程组的最终估计结果如下:

(-3.30) (9.37) (-6.12) (6.59)

n=73,a-R2=-0.55 S.E=0.07 DW=0.29 SSR=0.34

从消费者最优均衡方程可以看出,非贸易品消费水平之比对实际汇率的影响显著为负,利差的影响为正。

(4.31) (-2.93) (5.10) (6.15)

n=73,a-R2=-0.46 S.E=0.08 DW=0.24 SSR=0.41

从生产者最优均衡方程来看,贸易品与非贸易品要素生产率之比对实际汇率的影响为正,利差的影响为负,政府投资支出之比的影响为正。

生产者和消费者的均衡方程估计结果均为稳健。模型的稳健性结果表明消费者最优化和生产者最优化共同决定了人民币均衡实际汇率水平,这与FEER和BEER等传统均衡实际汇率理论基础不同。

四、人民币双重实际均衡汇率和汇率失调的分析

影响人民币均衡实际汇率的因素较多,从消费者均衡的角度来看,有居民消费需求、政府消费支出和利率等;从生产者的角度来看,主要有要素生产率、政府投资支出和利率等;从一般均衡的角度看,需求因素和供给因素共同导致实际汇率的变动。供给因素有要素生产率、政府投资支出,这里的政府投资支出也主要是通过提高要素生产率供给层面而影响实际汇率;需求因素主要有私人消费和政府消费等。从消费者均衡角度,利率对实际汇率的影响为正;从生产者角度,利率对实际汇率的影响为负。

根据双重最优化的人民币均衡实际汇率,可以考察人民币汇率的失调问题[55-58],研究把影响人民币汇率的因素的当前值和长期均衡值代入回归方程,测算1995—2013年人民币汇率的失衡和长期失衡情况,人民币汇率和均衡实际汇率的失调(实际汇率失调等于现实的实际汇率减去均衡的实际汇率)如图4所示。

图4 人民币实际汇率(对数形式)和当期均衡实际汇率的比较注:rer—当前的实际汇率,rer_equili—均衡的实际汇率

图5 相对于当期的均衡实际汇率,人民币实际汇率(对数形式)的当期失调

由图5,1995年第1季度至1996年第4季度,人民币实际汇率被低估;1997年第1季度至1999年第4季度,人民币实际汇率被高估,这可能与1997年东南亚金融危机、人民币贬值压力较大有关;2000年第1季度至2003年第1季度,人民币实际汇率被低估;2003年第2季度至2004年第4季度,人民币实际汇率被高估;2005年第1季度至2011年第3季度,人民币实际汇率基本都被低估,这可能与2008年国际金融危机有关,国外经济状况恶化,资本内流,人民币升值压力大;2011年第4季度至2013年第1季度,人民币实际汇率被高估。

关于长期均衡实际汇率的失调,首先要确定长期均衡实际汇率,研究采取hp滤波方法确定基本经济变量的长期均衡值,然后根据双重均衡的实际汇率方程确定长期均衡的实际汇率,最后和当期的实际汇率比较,得出长期均衡汇率失调的结论(见图6)。

图6 人民币实际汇率(对数形式)和长期均衡实际汇率的比较注:rer_perm—长期均衡的实际汇率

图7 相对于长期的均衡实际汇率,人民币实际汇率(对数形式)的长期失调

由图7,1995年第1季度至1996年第1季度,人民币实际汇率被低估;1996年第2季度至2000年第1季度,人民币实际汇率被高估;2000年第2季度至2003年第4季度,人民币实际汇率被低估;2004年第1季度至2004年第3季度,人民币实际汇率被高估;2004年第4季度至2007年第4季度,人民币实际汇率均被低估;2008年第1季度至2009年第2季度,人民币实际汇率被高估;2009年第3季度至2010年第4季度,人民币实际汇率基本上都被低估;2011年第1季度至2013年第2季度,人民币实际汇率被高估。

人民币均衡实际汇率高估与低估交替出现,说明人民币实际汇率的变动在围绕均衡汇率水平上下波动,也是对生产者和消费者双重最优化的反映,并受消费者和生产者最优化行为牵引,具有自我修正的能力。

五、结论与建议

研究构建实际汇率的微观机制跨时最优化模型考察均衡实际汇率变动机制。研究表明,内部实际汇率和外部实际汇率的变动由典型代理人效用最大化和生产者利润最大化共同决定。从消费者跨期均衡角度来看,内部实际汇率是由典型代理人的跨期效用最大化所决定,它受典型代理人消费水平、政府消费水平和利率水平的影响;消费数量在贸易品和非贸易品之间的分配由期内典型代理人贸易品和非贸易品消费效用最大化决定。从生产者行为的角度来看,内部实际汇率受贸易品与非贸易品要素生产率之比、政府投资支出水平和利差等因素影响。

从消费者最优化结构方程的估计可以看出,非贸易品消费支出之比与实际汇率呈反向变化,政府消费支出和实际汇率呈正向变化,利差对实际汇率影响为正。从生产者均衡方程的估计来看,贸易品与非贸易品要素生产率之比、政府投资支出之比和外部实际汇率呈同向变化;利差对实际汇率的影响为负。简化方程的估计是消费者和生产者双重均衡的结果,政府消费支出之比对实际汇率的影响为正,非贸易品消费之比对实际汇率的影响为负,贸易品与非贸易品要素生产率之比对实际汇率的影响为正,政府投资支出之比对实际汇率影响为负。系数的正负方向均符合研究预期,实证分析结果验证了理论模型的结论。从模型的稳健性检验可以看出,方程估计的结果均为稳健,这一结果表明消费者最优化和生产者最优化共同决定了人民币实际均衡汇率水平。

研究对实际汇率的失调进行了探讨,相对于当前均衡实际汇率,人民币实际汇率被高低估计的情况交替出现,长期均衡实际汇率也是如此。人民币实际汇率的变动围绕均衡汇率水平上下波动,且具有较强的自我稳定机制。

长期以来,有国家指出人民币汇率被低估,要求人民币大幅度升值,而从研究结果来看,人民币实际汇率的变动围绕均衡汇率水平上下波动,实际上并没有被过度低估。2005年汇改以来,人民币汇率市场化机制不断完善,中央银行应继续保持人民币汇率在合理均衡的汇率水平上变动,这也利于提高消费者和生产者福利水平。

注释:

①实际汇率是名义汇率剔除价格水平影响,均衡实际汇率最早的定义是与宏观经济内外部均衡相一致的实际汇率,也就是内、外部均衡同时实现时决定的实际汇率[59]。

②关于均衡实际汇率的定义有多种,本研究的均衡实际汇率是指在消费者效用最大化或(和)生产者利润最大化下的一般均衡实际汇率。

④价格水平可以分解为贸易品价格和非贸易品价格水平的几何平均形式。通常假定以贸易品计价,则PT=1。