中国基础油市场五个趋势

2020-10-13杨俊杰王雷兰奕

杨俊杰,王雷,兰奕

(1.中国石油润滑油公司,北京 100028;2.中国石油大连润滑油研究开发中心,辽宁 大连 116021)

1 基础油供需总体趋于平衡

全球约152个基础油生产厂,生产能力5300万t/a,实际产量4500万t/a,Ⅰ类比例约51%,全球基础油产能及结构见表 1;随着“十三五”期间继续有Ⅰ类装置停工,Ⅱ、Ⅲ类增加,使Ⅰ类比例降低到44%,亚太基础油产能的扩张速度明显,特别是中国大连恒力、山西潞安等新产能的投产,中国基础油生产规模激增约400万t/a,快速进入供需基本平衡新阶段,市场竞争将日趋激烈。中国一般基础油产能见表 2。

表1 全球基础油产能及结构

表2 中国一般基础油产能 万t/a

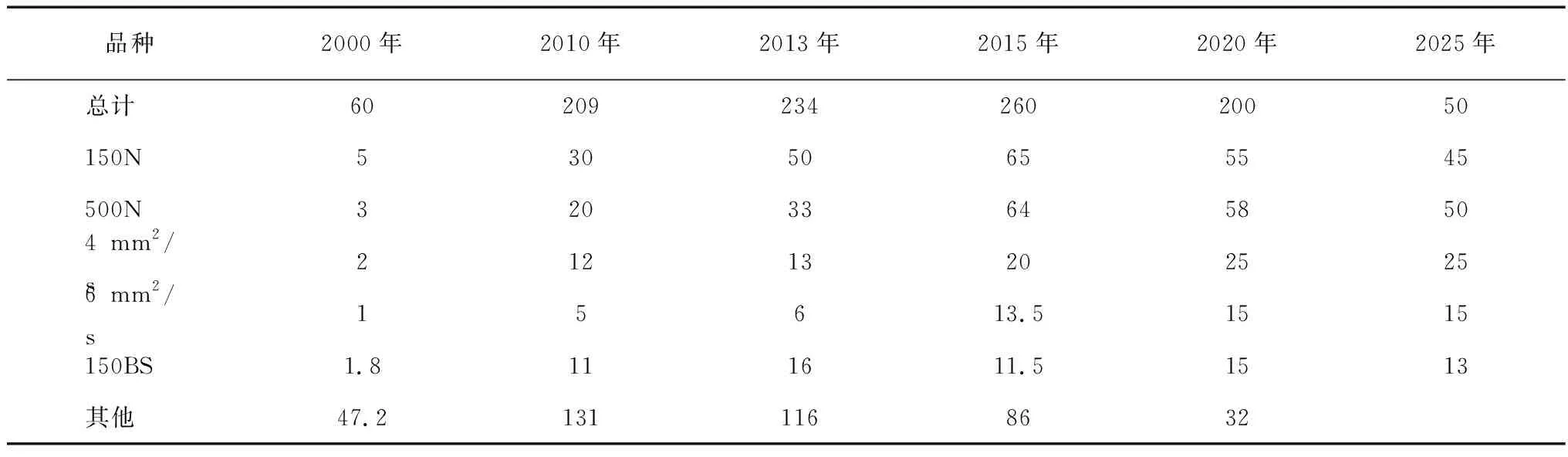

中国基础油需求在2000年以后一直攀升,曾经长期处于200万t/a以上,在2015年达到260万t/a峰值后有所下降;2019年前后,随着山西潞安、大连恒力大量产能集中投产,新增产能接近400万t/a,使中国基础油总生产规模超过900万t/a,未来进出口供需有可能实现反转;还有待建中国石油兰州、抚顺,以及随时可能增加的各地再生资源,预计2020年到2025年之间,将迎来中国基础油市场分水岭,2020年开始基础油进口量有望进一步回落,有可能降到200万t/a上下,2005年有可能到50万t/a,基础油或将逐步展现供需基本平衡的趋势,见表3。

进出口的差异及变化速度,将主要取决于四个变化因素:一是新装置的品种质量和数量稳定程度;二是Ⅲ/Ⅲ+产品的认证进度;三是国家税收规范执行程度,特别是基础油与溶剂油、白油、加工油之间关系的界定;四是再生基础油及其应用。

表3 近年来我国基础油进口量趋势 万t

2 基础油品类基本齐全

典型的润滑油,在机器设备中要发挥润滑减摩、极压抗磨、清净分散、冷却、密封等作用。为了使这些作用很好的发挥并有足够的寿命,就需要润滑油具有合适的黏温性能(即黏度指数Ⅵ)、氧化安定性能(如旋转氧弹)、低温性能(如倾点及CCS)、抗泡、抗乳化与空气释放等性能。其中极压抗磨、清净分散、高温抗氧等性能多需要添加剂的配合,并需进一步改善黏温和低温性能;而基本的黏指、抗氧化、挥发度、空气释放和抗乳化等性能必须以合适的基础油为前提。

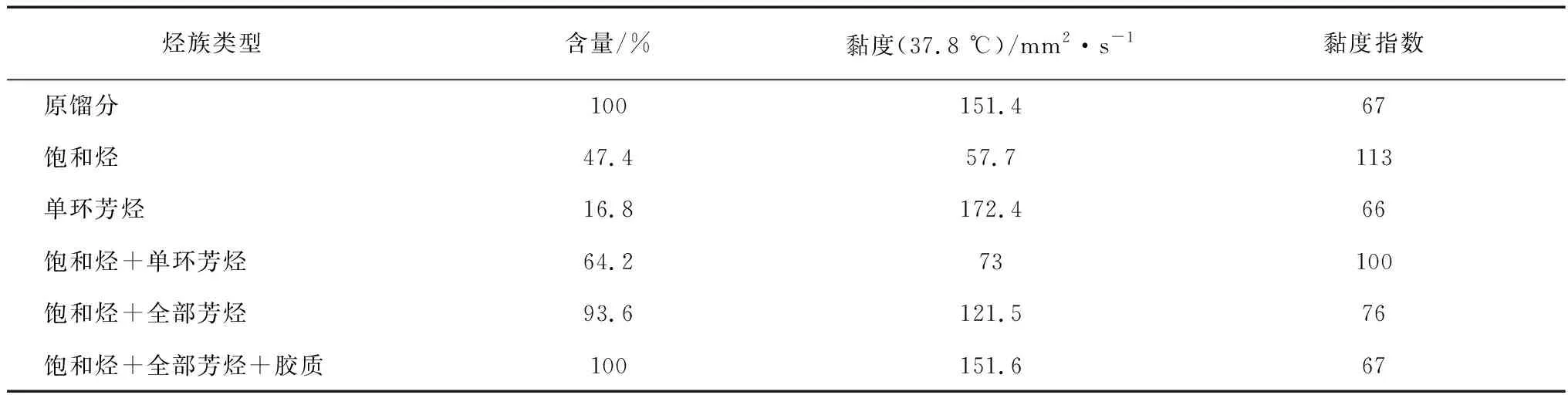

基础油的各项性能由其结构组成决定,见表4。以基础油的黏度和黏度指数为例,不同的烃类、非烃类的贡献不同,其中烷烃和环烷烃是润滑油优良的黏温性能的主要贡献者;芳烃具有较高的黏度和较差的黏度指数;胶质更是如此,比如6.4%的胶质,一般会对原馏分油的黏度贡献达19.8%,黏度指数影响达13.4%。

表4 不同分子结构对基础油黏度和黏度指数的贡献

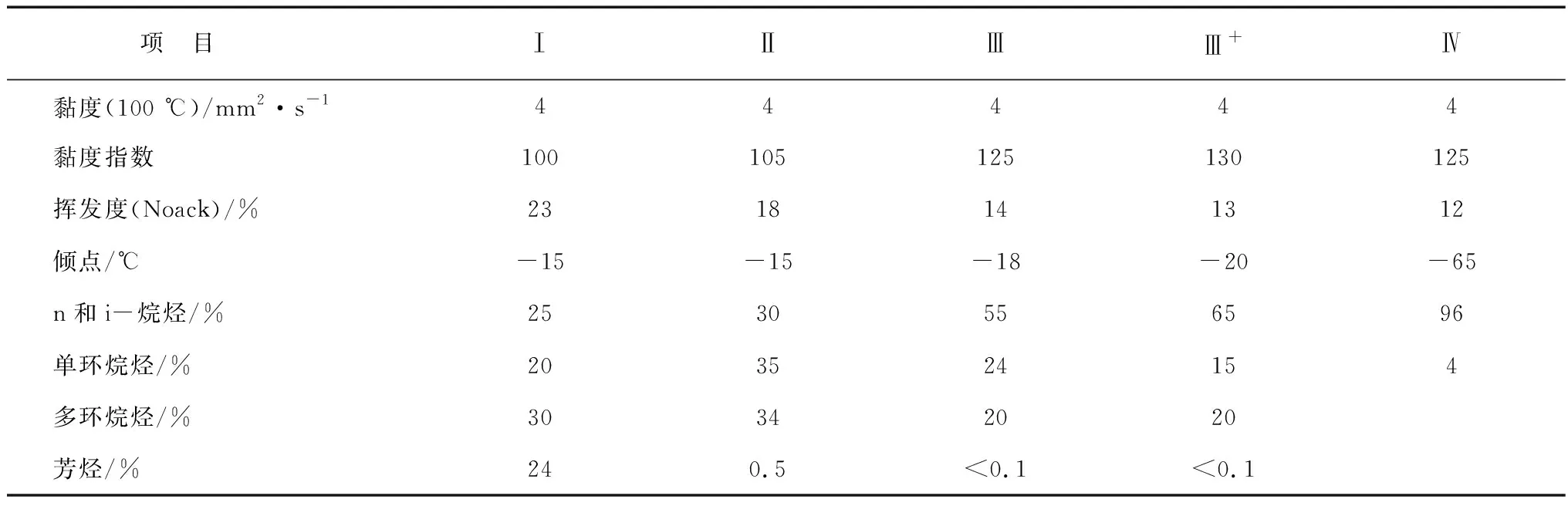

基础油的结构组成和分类不同,性质则迥异,比如Ⅰ~Ⅳ类运动黏度(100 ℃)4 mm2/s基础油的典型性质和组成,不仅是黏度指数差,还有对倾点和挥发度等的巨大影响,见表5。

表5 Ⅰ~Ⅳ类运动黏度(100 ℃)4 mm2/s基础油典型性质和组成

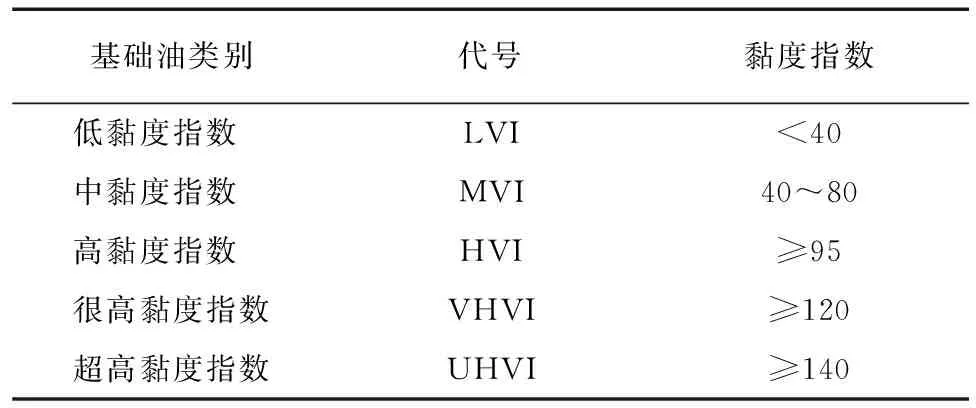

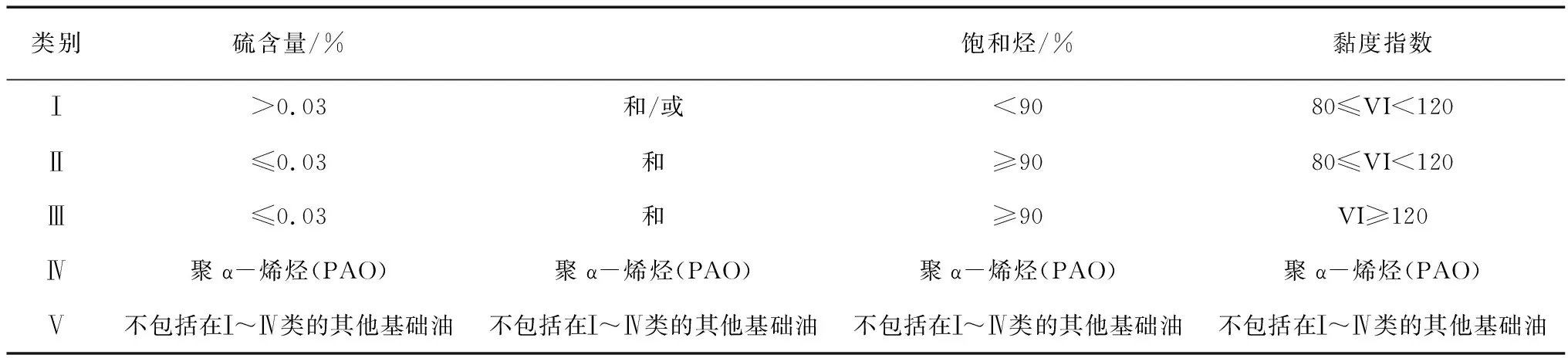

润滑油行业从历史到现在,各国普遍认可的基础油分类主要有两种:一是以黏度指数为基础的基属分类,见表6;二是美国API 1509 根据基础油组成、硫含量和黏度指数,综合分类定义了五类基础油,见表7。我国最有影响的中国石化和中国石油,就是大致先后参照这两个分类规则,制定了自己的基础油企业标准,成为市场的主要参照对象。

表6 润滑油基础油基属分类

表7 API 1509基础油综合分类

3 Ⅲ及Ⅲ+类指标更加聚焦使用需要

随着换油周期延长及全球经济增速放缓,基础油需求下降,基础油资源整体上将供过于求。从分类来看,Ⅵ类及Ⅴ类合成油会有所增加,但速度将受到众多因素影响;Ⅰ类基础油持续下降,将在一些工业油和高黏度产品中保持应用;基础油生产技术格局已经决定,Ⅱ类基础油将成为主体,并且已经处于过剩状态;一些优质基础油在实现品牌化,通过取得OEM认证并应用到指定的配方中(高档汽油机油)而曾经供不应求。现在,全球Ⅲ类生产能力也已超过500万t/a,随着潞安60万t/aⅢ+的投产,高端基础油市场也将面临新竞争,其有效的方向是瞄准基础油用途进行差别化指标设计。

可以预期的动向是:4 mm2/s产品应更加收窄馏分,以控制挥发损失,适当放宽倾点、强化低温动力黏度,如运动黏度(100 ℃):由3.50~<4.50 mm2/s调整为4.00~<4.40 mm2/s;倾点从不高于-18 ℃放宽到不高于-15 ℃,靠加入0.2%~0.3% PPD可降到-39 ℃乃至-42 ℃;低温动力黏度从-25 ℃“报告”,改为-30 ℃“不大于1800 mPa·s”,以方便作为5W油品的基础。见表8。

5 mm2/s最好不产,但在结构无法调整的情况下,可考虑倾点由不高于-18 ℃调整到不高于-15 ℃,关注对降凝剂的感受性以及全配方油品的倾点;低温动力黏度从-20 ℃“报告”,改为-30 ℃“不大于2600 mPa·s”,实际在2500 mPa·s上下,以方便部分用于5W级别油品。

6 mm2/s的100 ℃运动黏度最好由5.50~<6.50 mm2/s,调整为5.80~<6.50 mm2/s;倾点由“不高于-18 ℃”调整到“不高于-15 ℃”;低温动力黏度-20℃“报告”改为-30 ℃“不大于5000 mPa·s”,实际在4500 mPa·s左右,以作为10W油品的基础。

8 mm2/s倾点要求约-12 ℃,重点关注对降凝剂的感受性以及全配方油品的倾点;低温动力黏度有必要从“无要求”,增加-20 ℃及-25 ℃“报告值”,一般分别约为2550 mPa·s和4580 mPa·s,以用于调合10W和15W级别油品。

表8 4 mm2/s基础油技术指标

表8(续)

4 BS与环烷基严重过剩

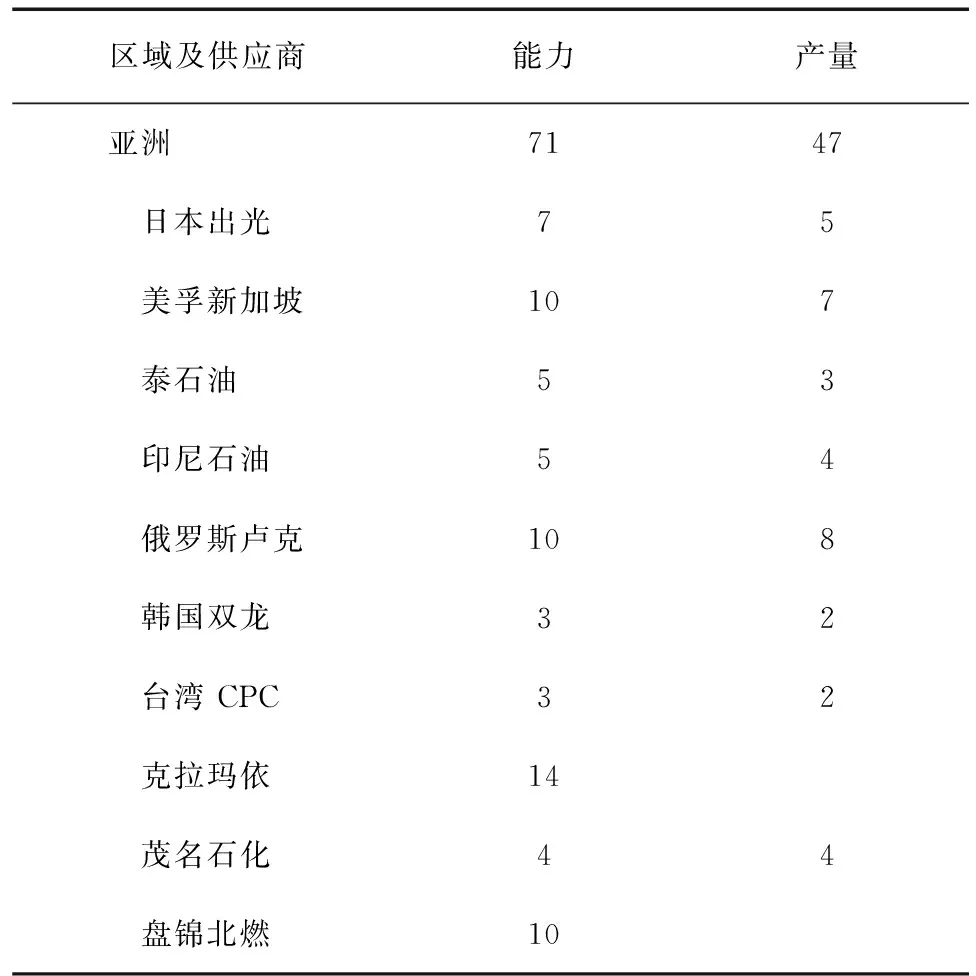

由于高黏度润滑油品种的需要,BS曾经长期是紧俏基础油品种;但是,随着发动机油低黏化快速推进,齿轮油和工业油换油期大大延长,未来对BS的需求将呈下降趋势,其溶解能力的优势也会一定程度上被酯类合成油的应用而替代,亚太地区产能能力约71万t/a,实际产量约47万t/a,加上克拉玛依产能的扩大,未来将长期进入供大于求的局面,见表9。

表9 亚洲(含俄罗斯)BS产能 万t/a

2014年以后,随着发动机油低黏化的加快,以及工业润滑产品使用周期延长、PAO100等高黏度合成油组分应用,需求端有所下降。Ⅰ类150 BS华东市场ICIS挂牌价已经从2013年曾经的11050元/吨高点和2014年的10050元/吨降到7325元/吨(2019年7月26日价格),从2016年原油30美金/吨,到2019年近70美金/吨缓慢提升,BS价格却持续下降,见图1。

……图1 150 BS价格走势

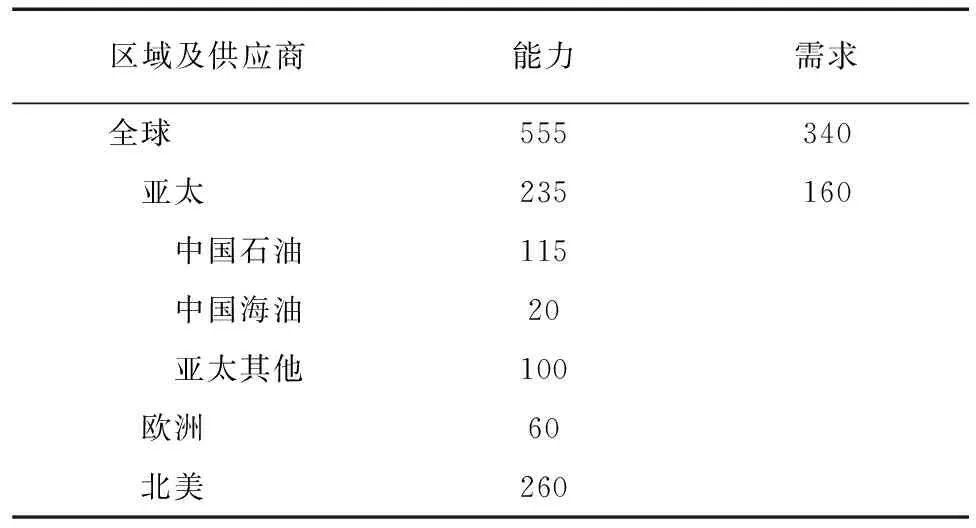

而另一个全球性供大于求的品类将是环烷基油,其主要消费是橡胶加工、电气绝缘、溶剂与白油、以及冷冻机油等领域,但冷冻机油对矿物型的需求将断崖式下降,而其他三大类需求将分别稳定在100、140和70万t/a的水平,总量在340万t/a并下行;而全球生产能力已超过550万t/a,主要环烷基油炼厂包括中国的中国石油、中国海油、北燃、北沥、宏业、海化等,以及欧美的Nynas、Ergon、San Joaquin 和Calumet等,随着中国北沥、北燃等稳定下来,以及辽河改造完成,环烷基油产品品质差将逐步被缩小,进入残酷的同质化竞争新阶段,见表10。

表10 全球环烷基产需 万t/a

5 再生基础油是最大变数

中国每年润滑油消费在700万t/a以上,产生的废润滑油数量巨大,能够回收再生的潜力约300万t/a。现在也有不少回收和再生,正在向规范的溶剂精制和加氢精制两条技术路线升级,生产满足Ⅰ、Ⅱ类新基础油标准不存在根本性技术制约,主要问题是投资和管理运营,表现在品种、质量和数量都不稳定,这给稳定的应用带来风险。

但是,随着国家对润滑油使用、回收、再生环境要求的提高,以及经济环境变化,对废润滑油再生利用是最大的行业潜力和变数,不仅再生业务本身,也会对整个基础油和润滑油市场带来深远影响。