基于电子商务的企业审计风险及应对措施研究

2020-10-12董娉伶

董娉伶

摘 要:随着我国社会科学技术的不断创新与发展,电子商务呈现出蓬勃的发展新趋势。该种商业模式为企业的发展带来新的机遇和挑战。本文通过案例分析的方式,选择我国电子商务领域最前沿的苏宁易购作为案例研究对象。首先详细概述了电子商务的基本内容及企业审计风险理论,然后以电子商务企业审计风险的基本特征为初始点,通过普华永道审计苏宁易购的重大错报风险识别与评估相关内容,详细分析了苏宁易购在审计过程中实际存在的问题,最终针对具体问题提出相应的应对策略,以便更好地为电子商务企业审计工作提供指导。

关键词:电子商务;重大错报;审计风险

引言:随着我国电子商务的飞速发展,越来越多的企业更加偏向于采用电子商务平台开展自身的销售业务。与传统模式下的单一线下销售企业相比较而言,电商企业在经营模式、管理制度及销售宣传等方面均发生显著性的变化。依托于网络平台的销售模式、第三方支付方式的运用、物流运输等,在一定程度上使得企业的审计形式受到了多方面的冲击。

相比于传统模式销售企业的审计,从事审计工作的相关人员不仅需要具备原有审计的理论及实践基础,还需要充分掌握电子商务相关方面的理论知识,能够在审计工作中有效的识别出不同于传统模式的审计风险。网络的发展带动科技的进步,采用电子模式对相关业务进行审计,不仅审计的内容更加真实和准确,这些优势都是审计工作中不涉及的,面对该种变革,电子商务企业的审计工作难度将会呈显著提升。

一、电子商务的企业审计风险理论基础

1.电子商务概述

对于耳熟能详的“电商”词语,就是电子商务的简称。它在基本应用范围内属于具有一定动态模式的技术、应用及业务于一体,采用电子信息交互模式将销售者与消费者联系在一起。电子商务的“销售-购买”模式正在改变着公司购买、销售以及与客户和合作伙伴打交道的方式。

随着我国科学技术的不断进步和发展,电子商务逐渐成为各个行业和领域范畴的商业工具,由于部分企业均通过Internet进行业务往来,技术的更新及竞争的加剧进一步促进企业实现会计数据系统的自动化,从而在发展市场中占有一席之地。电子商务在发展的进程中对我国社会的整体发展,市场经济等均具有一定的影响,同时将会加剧企业审计工作的难度,因此需要详细的分析企业在审计过程中存在的问题,针对存在的风险点提出应对策略。

2.电子商务企业审计的内容

与传统模式下的企业审计相类似,电子商务企业审计的主要内容仍然是企业财务报告中涉及到的相关會计数据信息。对于会计数据信息而言,其一般情况下主要包括手工帐、财务系统软件生成的对应数据文件以及其他相关的文件等。电子商务企业的会计数据信息和其他相关的文件构成了电子商务审计工作的核心,如下:

(1)与财务信息相关的其它文件数据

该处的其他文件数据主要包括企业在电商环境中建立的内部控制管理体系形式,以及与电子商务工作相关的企业发展战略,被审计企业数据与同一领域范围内其他企业数据的对比等。

(2)审计人员获取的有关信息

通过被审计方运行的财务系统软件自动生成的电子确认书和答复书,该数据具有一定的安全可靠性,从而在一定程度上为审计工作提供依据。

(3)审计人员推论的数据资料

该处的推断数据资料是指相关审计工作人员根据自身的知识储备及实践积累,通过科学合理的方式推断出的数据信息,便于审计工作人员核查的相关报告分析表,收入确认表等。

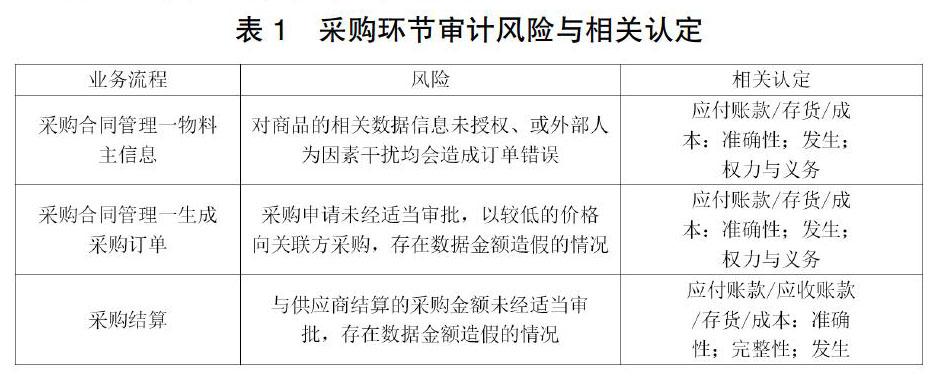

二、基于电子商务的企业审计风险及应对措施研究——以苏宁易购为案例

1.公司基本信息

苏宁成立于1990年12月,2004年7月挂牌上市。2005年苏宁迈入电商领域,根据自身的优势特征搭建完善的网上销售平台。与此同时,2019年正式更名为苏宁易购,是我国网络商城的领航者,其业务销售区域范畴涵盖了家用电器、电子设备、彩妆护肤、交通工具等。截至2016年12月31日,苏宁在线下的实体店铺已超过1500家,涉及的城市多达290个,苏宁在网上销售平台的整体交易量值位列电商领域的第三位。

苏宁易购在发展进程中始终秉承着“做百年苏宁,国家、企业、员工利益共享”的理念,采用线上线下互补的融合模式,将国内外的有效零售资源进行整合,针对消费者的个性化需求提供最佳服务,同时不再受到时间、地点的约束,能够通过手机APP、电脑PC端等电子设备进行销售和购物,在此过程中可以将店铺开设在居民区、办公楼等地点,实现全景化的O2O销售模式,从而成为世界一流的领导品牌。

2.苏宁易购组织结构

苏宁采用平台相结合的基本发展模式,以线下实体连锁店和在线电子商务两大平台为触点。对于苏宁的商品组成而言,其主要包括实体产品、电商产品以及服务产品。

苏宁易购的体系架构模型如下图所示,其管理的总部中心控制区域设置五个单元,分别为连续开发、市场营销、财务信息、物流管理及行政人事。在经营的总部中心控制区域设置三个单元,分别为连锁平台、电子商务及商品经营。电商事业部设置八个单元,分别为移动购物、金融产品、本地生活、数字应用、网购、商流、物流及云产品。同时还下设28个业务单元和60个服务区域。

3.苏宁易购的审计主体简介

依据苏宁易购的相关年报数据资料,在2016年-2019年的3年期间内,其聘用的事务所是普华永道中天会计师事务所。该企业于1993年3月28日在自由贸易区市场监督管理局登记注册,主要办公地点位于上海,其主要提供的服务内容包括最基本的企业风险点审计、验证及相应的问题咨询,不仅单纯的包含会计核算的相关程序,同时还有相对较为繁琐的资产评估工作等。

根据苏宁易购的年度报告可知,在2010年-2019年的期间内,普华永道会计事务一直承接苏宁易购年度报告及内部管理审计工作,针对年度报告和内部管理审计,普华永道每年出具的均为标准无保留审计意见。与传统模式下的零售企业相比较而言,苏宁易购等电商群体在消费者支付方式、会计凭证电子化、收入确认等方面更加容易发生虚增收入的现状,但是根据相关数据信息统计资料显示,截至目前还未出现任何一家电商企业出具相应的非标意见审计报告,更不存在任何一家电商企业被证监会处罚。