新冠肺炎疫情对我国股市的影响

2020-10-10段又源

段又源

摘 要:近年来,随着全球不确定风险显著上升、“黑天鹅事件”频发,对我国各行业的收益和风险产生不同程度的影响,并反映在股票市场上,继而给证券市场投资者造成不可预知的投资风险。2020年初爆发的新冠肺炎疫情被世卫组织认定为“突发公共卫生事件”,为我国经济带来严峻挑战,多数行业受到疫情的强烈冲击。本文以申万医药生物指数为样本,基于事件分析法探究了此次疫情对我国医药行业上市公司股票收益率的影响。实证结果表明:新冠肺炎疫情对我国医药行业收益产生了显著的正向影响,但该影响是短期的。通过研究疫情对资本市场的影响,可为监管层和投资者面对突发事件进行决策提供理论依据和经验建议。

关键词:新冠肺炎疫情 资本市场 医药行业 事件分析法

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2020)09(b)--03

1 引言

随着全球化进程的日益加快和社会的演变发展,突发公共事件的发生更加频繁,给人们的生活和经济发展带来了极大影响。2020年爆发的新冠肺炎疫情无疑是中国经济遭遇到的一只“黑天鹅”,对居民消费、企业生产投资都带来了较大的冲击。证券市场历来被视为国民经济的晴雨表,突发事件带来的影响往往会在第一时间反映到股票市场中。因此,股市在这场疫情中受到了怎样的冲击值得我们深入研究。

新冠肺炎疫情在资本市场上的发酵始于1月20日,期间经过春节休市。据有关新闻报道,疫情将从盈利和风险偏好共同打压股市,股市波动性加大。2月3日,作为春节休市后的第一个交易日,A股市场三大股指大幅低开,全天维持低位震荡。截至收盘,上证综指、深证成指和创业板指分别下跌7.72%、8.45%、6.85%,两市超3000个股跌停。

自疫情爆发以来,政府采取了包括“封城”等一系列强有力的手段,有效扼制了疫情扩散。期间,各类医疗物资需求急剧增大,口罩、诊断试剂、抗病毒药物等与抗击疫情相关的概念股表现相对强势。本文采用事件分析法,选取沪深300指数和申万医药生物指数作为实证研究对象,通过事件窗口内的累计超额收益率来衡量新冠肺炎疫情是否对我国医药行业股价产生显著影响。对此问题的探究,不仅可以直观看到疫情对医药行业冲击的程度,还有助于了解我国股市在遭受巨大外部冲击时的弹性和吸收处理信息的效率,从而为完善股票市场的监管体系和应急机制、股票市场交易者的投融资决策提供可靠的证据支持。

2 文献综述

突发事件对股市影响的研究,国内外已有大量文献存在。突发事件既可能是由系统性风险引起的,也可能与非系统性风险有关。在系统性风险方面,突发事件大多涉及天灾、人祸等。Maillet、Michel(2005)利用股票市场相关指数衡量得出“9·11”恐怖袭击事件对美国和法国的股票市场造成了重大冲击。Dirk Brounrn和Jeroen Derwall(2010)通过对比突发事件的不同类型和范围,指出恐怖袭击对于全球股票市场的冲击相对于自然灾害更加明显,相对于全球股票市场来说,恐怖袭击对目的国家股票市场的冲击更为显著。赵静梅等(2014)将天灾和人祸对股价的冲击方向、幅度和时间进行比较研究,并验证股价冲击的传染效应。刘庆富等(2011)利用事件研究法,通过实证分析得出2008年汶川地震对中国股票市场各行业的收益和风险均产生了不同程度的冲击效应,且冲击具有渐进性和持续性。在非系统性风险方面,主要表现为对部分相关企业或行业带来冲击。刘霞等(2017)采用事件研究法得出黄岛爆炸事件对中石化股价有短期的负面影响,并以该事件为例探讨了突发事件对股市的作用机制,总结出事件形成演化机理取决于信息扩散机制、市场对信息的反应及干预措施等因素的相互作用。周四清等(2013)研究了我国“毒胶囊”事件对A股制药行业和制药类个股造成的冲击,发现该药品安全事件对A股制药行业冲击显著但反应滞后,不同制药类个股对“毒胶囊”事件的正负效应及敏感性不同。

疫情作為突发事件,常常会引起公众恐慌,从而影响社会的正常运转,并反映到我国的证券市场上。2003年爆发的“非典”疫情对我国股市造成的冲击是有限的、短期的(汪寿阳等,2003)。张晓生(2007)采用事件研究法分析了2003年禽流感对相关行业企业股价的影响,认为突发疫情后疫苗生产企业会大大受益。总体来说,在突发事件与股市关系的研究方面,国内外学者主要集中探讨了突发事件对股价的影响程度、突发事件对股价的影响机制。但在国内现有研究中,通过实证分析疫情这一突发事件对股票市场冲击的文献还较少。同时,已有文献在样本选择上多为行业个股、地区个股或大盘指数,较少关注分析突发事件后某行业指数日收益率的变化。因此,本文将申万医药生物指数作为研究对象,采用事件分析法探究新冠肺炎疫情是否对我国医药行业上市公司收益造成影响及其影响程度,并为现有相关突发事件背景下的资本市场应急管理策略提供补充。

3 实证分析

3.1 研究方法的选取

本文选用事件分析法来定量研究新冠肺炎疫情对我国医药行业股价收益率的影响,这一影响主要体现在事件发生前后累计超额收益率的变化。该方法需要根据研究目的选择某一特定事件,定义事件产生影响的时间段即“事件窗口”,通过计算事件窗口时期超额收益的大小来衡量事件发生对样本股价的影响程度。所谓超额收益是指在事件窗口内实际收益剔除假设该事件没有发生而估计出的正常收益。

3.2 窗口界定与样本选择

2020年1月20日,钟南山院士在接受央视采访时确切表示新冠肺炎存在“人传人”现象。因此,本文取2020年1月20日为事件发生日,记为0时刻(T=0)。将事件日前后各12个交易日定义为事件窗口,分别记为T=-12,-11,…,-2,-1和T=1,2,…,11,12。同时选取事件窗之前103个交易日作为估计窗口对该事件进行研究分析。

本文选取沪深300指数和申万医药生物指数2019年8月1日至2020年2月13日的每日收盘价格作为样本数据,剔除节假日没有交易的数据,共得到127个日收盘价。利用样本股指日收盘价历史数据计算日收益率,本文采用简单收益率方法。假设表示股指j的日收盘价,则股指日收益率为:

本文数据均来自于申万指数和网易财经。

3.3 计算超额收益率

本文所用事件分析法将超额收益率定义为指数实际收益率与预期收益率之差,可表示为。选择市场模型为计量模型,模型如下:。其中,αj,βj为回归系数,εjt为随机误差项。选取估计窗口沪深300指数日收益率对申万医药生物指数日收益率进行回归得到预期收益率。其中,,为普通最小二乘(OLS)估计值。

根据相关数据进行回归得到申万医药生物指数预期收益率,继而用事件窗口申万医药生物指数实际收益率Rjt运算得出超额收益率ARjt,如表1所示。累计超额收益率为:

3.4 显著性检验

为分析新冠肺炎疫情对医药行业收益的影响是否显著,本文对累计超额收益率CARj进行了显著性检验。建立如下假设:

H0:累计超额收益率CARj等于零,即新冠肺炎疫情对医药行业收益无影响。

H1:累计超额收益率CARj不等于零,即新冠肺炎疫情对医药行业收益有影响。

检验结果如表2所示。从表2可以看出,在事件窗口内,申万医药生物指数累计超额收益率CARj最终达到10.09%,标准差sd为0.015,p值小于0.01,“***”表示检验结果在1%的置信水平下显著。

3.5 实证结果分析

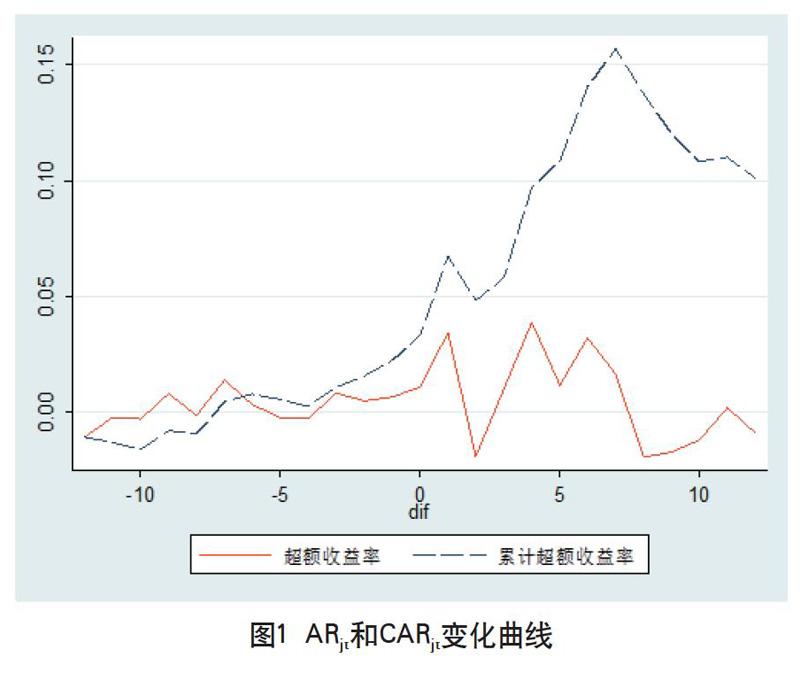

图1为超额收益率和逐日累计超额收益率的变化曲线。由图1可以看出,在事件发生前12个交易日,医药行业超额收益率围绕零上下小幅波动,事件发生日当天超额收益率为1.08%。在事件发生后的十二个交易日超额收益率波动剧烈,并呈现出正负交替的现象,出现正值的频次高于出现负值的频次。累计超额收益率从事件发生的前4天开始上扬,到事件发生日医药行业累计超额收益率达到3.30%。事件发生后的第一个交易日,累计超额收益率出现明显上升,第二日有所回落,可能是资本市场上恐慌情绪蔓延导致。从第二至第七个交易日,累计超额收益率迅速上扬并达到峰值15.67%,此后累計超额收益率呈下降趋势并趋向平缓。整体来看,在[-12,12]的事件窗口内,医药行业累计超额收益率为10.09%,从-7日开始一直为正值,且在1%的水平上显著。可见,新冠肺炎疫情对我国医药行业市场收益产生了显著的正向影响。

4 结论与建议

4.1 结论

为检验新冠肺炎疫情是否导致我国医药行业上市公司产生超额收益,本文采用了事件分析法对申万医药行业指数进行了实证分析,研究结果表明:首先,医药行业在事件窗口[-12,12]内累计超额收益率达到正值10.09%,且在1%的置信水平下显著。这说明突发疫情使投资者增强了对医药行业的预期,新冠肺炎疫情对医药行业收益产生了显著的正向影响,引起股票价格的上涨。其次,累计超额收益率在事件发生之后的第七个交易日便达到峰值,此后一直呈下降趋势并趋于平缓,这表明市场对医药行业的炒作情绪迅速降温,新冠肺炎疫情对医药行业收益的影响是短期的。

4.2 建议

在突发事件愈加频繁的时代背景下,为了降低突发事件给我国资本市场带来的冲击,从而更好地保护投资者权益,本文基于研究内容,针对不同主体提出了相关建议。

(1)对监管者而言,首先应当及时准确地发布突发事件的相关消息,保证公众对突发事件的知情权。可以通过利用网络媒体及时发布权威信息,稳定投资者情绪,确保股票市场稳定有效运行。其次还应建立健全防范重大突发事件对股票市场产生较大风险的安全预警系统和应急管理体系,在事件发生前及时预示风险,在事件发生后通过各类应急预案积极应对,防范突发事件对股市造成巨大冲击。

(2)对投资者而言,面对难以预测的突发事件,一方面应做到事前预防,如构建恰当的投资组合对冲风险,另一方面需做好事后应对,做到充分搜集了解市场信息,合理评估自身风险偏好和风险承受能力,保持理性以选择合理的投资策略。

参考文献

Bertrand B.Maillet,Thierry L.Michel.The impact of the 9·11 events on the American and French stock markets[J].Review of International Economics,2005,13(3):597-611.

Dirk Brounrn,Jeroen Derwall.The Impact of Terrorist Attacks on International Stock Markets[J].European Financial Management,2010,16(4).

赵静梅,申宇,吴风云.天灾、人祸与股价:基于地震、群体骚乱事件的研究[J].管理科学学报,2014,17(04).

刘庆富,周程远,张婉宁.地震灾难对中国股票市场的冲击效应[J].财经问题研究,2011(04).

刘霞,白敏.中国股市“黑天鹅”事件的形成演化机理及其防控研究——以中石化黄岛事件为例[J].安阳工学院学报,2017,16(01).

周四清,赵月华.证券市场“黑天鹅”事件及其冲击——基于“毒胶囊”事件的实证分析[J].产经评论,2013,4(01).

张一,刘艳辉,徐山鹰,等.SARS对中国股市冲击的实证分析[J].管理评论,2003(05).

张晓生.突发事件对股市影响的实证分析——以2003年禽流感影响股价为例[J].世界经济情况,2007(01).