论我国税收与经济发展的关系

2020-09-27刘雨洋王雪琛许洧冰

刘雨洋 王雪琛 许洧冰

税收是一国政府最有效的经济来源。古往今来,为维持一国政府正常履行其职能,税收一直延续了下来。我国进行税改的主要目的是在维持宏观税负相对稳定的情况下,合理优化税制,降低重复征税概率,促进经济发展。税改减轻了我国绝大多数企业的税务压力,但是一定程度上还是存在着或多或少的问题。本文意在找出解决此类问题的解决方案并以此来推动我国经济发展。

一、理论上税收与经济的关系

(一)税收与财政政策

财政是指一个国家的收入与支出情况。主要包括以下几种情境:收支平衡,财政盈余和财政赤字。收支平衡是指政府一年的收入与支出大抵相同;财政盈余是收入大于支出,这是各国政府所希望的;而财政赤字是指当年政府的支出大于收入的部分,当一国政府长期处于财政赤字的时候,便需要政府做一些调整来改善其情境。财政政策的执行需要有各个部门的配合和帮助。税收是财政政策最重要的形式之一,它的作用形式主要有两种。其一,他可以影响人们手中的可支配收入,当一国加大征税时,人民的消费能力无疑是下降的。其二,它可以影响原材料和生产要素,即PPI指数。因此,也会产生影响激励机制。

图1-1展示了我国2018年财政收入与各类税款收入的关系。其中,2018年财政收入183359.84亿元,而国家税收收入为156402.86亿元,占财政收入近九成。通过此图,足以证明我国税收在财政收入中的绝对优势。

(二)税收是如何影响经济发展?

在凯恩斯的货币理论中,我们可以知道,当一个国家税收减少时,会给企业和个人带来一定的变化,他们手中的可支配资金变多。这样,就可以将手中盈余资金或者放入再生产中、或者放入投资中,或者保存以备不时之需。在一个经济体由欠发达转向发达的过程中,税收的职能会发生变化。随着贫困陷阱的消除,税收的主要职能会变成引导宏观经济。这也就是现在最主流的凯恩斯主义下的税收作用,通过税收来刺激内需促进消费。在这种情况下,税收没有消除贫困陷阱的作用,也没有刺激内需的作用。那么税收影响到资本的边际收益,主要是规模效应的缩减,这也会影响到企业创造价值的积极性,从而影响宏观经济。同时,每个国家需要根据自己国家的情况来选取各国不同的税收原则,具体原则如下。

(三)税收到底阻碍了经济发展了吗

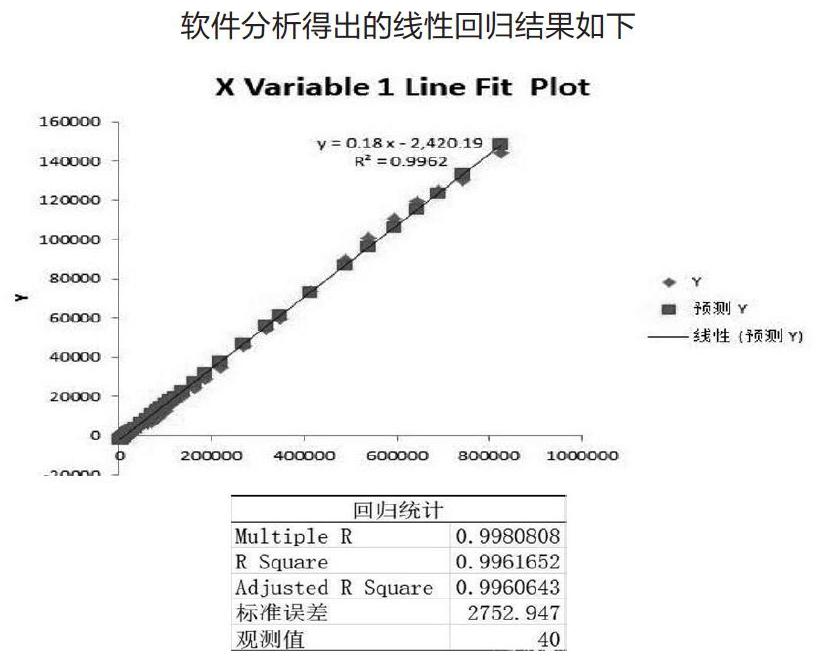

我们把1978—2018年我国40年税收收入设定为X,国内生产总值总量设定为Y。

以此两组资料简历一元回归模型如下,Y=β0+β1X,其中β0为常数,β1为参数,及回归系数,利用EXCEL可以得到其回归函数

軟件分析得出的线性回归结果如下

根据分析结果,我们得到样本回归方程为:y=0.18x-2420.19,对回归方程进行结构分析,β1=0.18是样本回归方程的斜率,说明GDP每增加1亿元,税收收入平均增加0.18亿元,即在新增的GDP中有18%的部分通过再分配的方式集中到政府手中。对回归方程进行统计检验,得出R2=0.9962,说明总离差平方和的99.62%被样本回归直线方程解释,仅有0.38%未被揭示,样本回归直线对样本点的拟合优度很好,说明税收收入与经济总量之间存在高度正相关关系。

一个国家经济的发展给与了纳税人物质支持,当国家的经济发展到一定水平时,人们的收入远远高于税收,同时,国家也会合理的安排和监管税务方面的问题,因此良性循环。没有税收,就没有公共设施支持,没有国家基础建设,一国经济也永远不能快速发展。但是,当一国税收过于严苛,会造成人民心中的不满,偷税漏税严重,会滋生行贿行为。因此,税收是随着经济增长而增长,并不会阻碍经济发展,反而为经济发展提供了必要条件。

二、我国现行减税所面临的的问题

(一)财政税收制度的完善性较差

改革开放以后,我国的社会经济发展得到了较大提升,且建设内容也在不断增多,这在一定程度上增加了财政税收项目。不过由于我国在财政税收管理制度的建立上存在不完善性,无法对各项目开展针对性的管理活动,再加上传统管理理念的影响,对于地方财政税收的重视力度不足,使得财政税收制度无法有效落实到实际工作中来,导致财政税收开展中存在较多问题,不仅影响了财政税收工作的质量和效率,也为各行业以及我国经济的发展带来了阻碍。

(二)政府部门权责划分不清晰,监管力度尚未达到应有水平

在财政税收工作中,权责划分不明是目前较为普遍的一个问题,尤其是在地方财政税收工作中尤为明显。由于权责划分不明确,相关法律条文的缺失,使得财政税收工作无法有效落实到实处,严重影响了财政税收工作功效的发挥,为我国经济水平的提高带来了阻碍。另外,在财政税收工作开展过程中,由于监督力度的不足,使得偷税漏税现象越发严重,如不开发票或者弄虚作假等,就会为我国财政税收带来的严重损失,阻碍国家建设的开展。

三、我国税法应何去何从?

对于我国来说,影响税收收入规模的,主要是三个因素:税制设计、税收征管、经济状况。当前我国一直减费降税,对于企业和个人来说,可以提高可支配资金,为实现全体小康提供可靠支撑。现如今,我国的经济飞速发展,中小型企业的数量和规模也逐渐变大。对于许多小企业来说,充裕的现金流可以决定企业的生死。然而,目前中小型企业融资困难的现象仍然存在。减税可以从另一方面改善中小型企业的资金流,改善小微企业创业现金短缺的问题。具体有以下措施:

(一)强化调节税收能力

众所周知,各国经济环境不同,每个时代的经济特性也并不相同,因此,我们应该找寻自己最适应的税务政策来进行税收。例如,根据每个国家的GDP和工作特性来决定。首先,应把握好我国甚至整个世界的经济大环境及其特点,对我国的税收政策进行调整,防止其产生负面影响。其次,尽量减少税收与政策的时间差距,尽量使转换做到迅速、有效。

(二)坚持公平、区别对待

税收是发展的支撑性要素,税收的两大属性为公平、效率。同时,我们要时刻注意,做到公平的同时还要有所区分,要实现两者的辩证统一。在经济发达地区,可以适当加强一些税负进行公共设施建设;在欠发达地区,需要尽量宽税负,鼓励创新创业,扶持当地特色企业,促进产业结构合理化。

(三)推进税收与地区、产业经济协调发展

由于地区特点的差异性,各个地方也会有不同类型的产业结构,在鼓励创新创造的同时,政府不应该忘记地方特点的优势产业。应该对我国所有类别城市,无论是发达地区还是偏远乡村,都应选取地区导向与产业导向的政策。通过这种方式,可以使中国东西部进行联动共同进步与发展。另一方面,这同时降低了风险,让各个地区的优势互补,在不确定因素和风险重重的现在,我们需要尽量降低风险来迎接挑战。

(四)积极利用税收调节作用,合理利用国内外资源发展经济的能力

由于我国的国情较为特殊,虽然劳动力较为丰富,但生产素质却整体偏低,需要国家采取引积极引进资本、技术等生产要素。同时,要保护我国自身就业水平,这就导致不能完全放开。以上等因素的影响需要我国政府采取适当的税收政策来引导市场方向。

(作者单位:河北金融学院)