2020年1~7月,我国作业类专用车市场分析

2020-09-26中汽数据有限公司唐宝安黄睿

中汽数据有限公司 唐宝安 黄睿

国家统计局8月14日公布7月份工业增加值、投资、消费等宏观数据。数据显示,投资方面,1~7月份全国固定资产投资同比下降-1.6%,降幅比1~6月份收窄1.5个百分点。1~7月份,民间固定资产投资同比下降5.7%,降幅比1~6月份收窄1.6个百分点。消费方面,1~7月份社会消费品零售总额204459亿元,同比下降9.9%。其中,除汽车以外的消费品零售额184890亿元,下降9.7%。具体如下:

投资方面,1~7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1~6月份收窄1.5个百分点。其中,民间固定资产投资184186亿元,下降5.7%,降幅收窄1.6个百分点。从环比速度看,7月份固定资产投资(不含农户)增长4.85%。分产业看,第一产业投资9806亿元,同比增长7.7%,增速比1~6月份提高3.9个百分点;第二产业投资100119亿元,下降7.4%,降幅收窄0.9个百分点;第三产业投资219289亿元,增长0.8%,1~6月份为下降1.0%。房地产方面,1~7月份,全国房地产开发投资同比增长3.4%,增速比1~6月份提高1.5个百分点。此外,1~7月份,商品房销售面积同比下降5.8%,降幅比1~6月份收窄2.6个百分点。

消费方面,国家统计局8月14日公布的数据显示,中国7月社会消费品零售总额同比降1.1%,市场预期为增1.2%,前值降1.8%。7月份,社会消费品零售总额32203亿元,同比下降1.1%,降幅比上月收窄0.7个百分点。其中,除汽车以外的消费品零售额28894亿元,下降2.4%。1~7月份,社会消费品零售总额204459亿元,同比下降9.9%。其中,除汽车以外的消费品零售额184890亿元,下降9.7%。按消费类型分,7月份商品零售28920亿元,同比增长0.2%,6月份为同比下降0.2%;餐饮收入3282亿元,下降11.0%,降幅比上月收窄4.2个百分点。1~7月份,商品零售186568亿元,同比下降7.5%;餐饮收入17891亿元,下降29.6%。

2020年1~7月商用车累计销售253.4万辆,同比增长9.3%,其中货车销售237.3万辆,同比增长12.5%,客车销售16.1万辆,同比下滑22.9%。

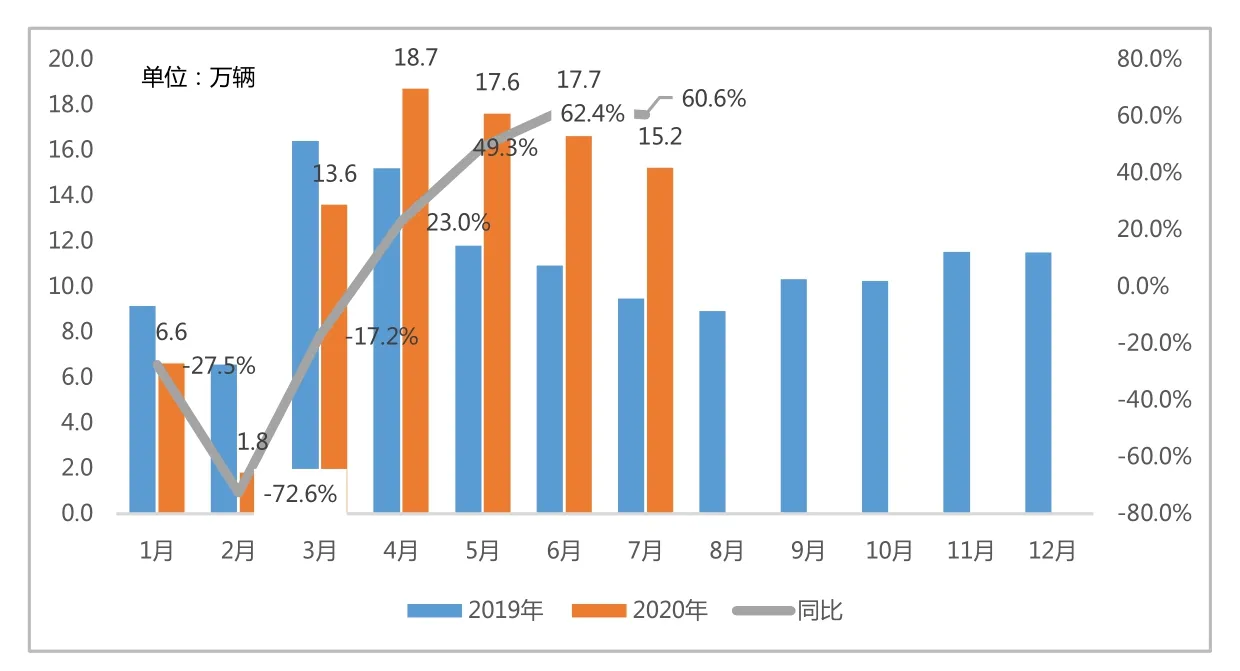

图1 2015-2020年1~7月专用车市场销量走势

图2 2019~2020年7月专用车市场月度销量

专用车市场概述

2020年1~7月,我国专用车市场销量91.3万辆,同比增长14.8%(见图1)。其中物流类专用车销量66.6万辆,同比提升21.1%,市场份额为72.9%,较2019年同期提升了3.8个百分点;工程类专用车销量10.0万辆,同比增长11.3%,市场份额为10.9%,较2019年同期下滑了0.3个百分点;作业类专用车销量14.8万辆,同比下滑5.4%,市场份额为16.2%,较2019年同期下滑3.5个百分点。

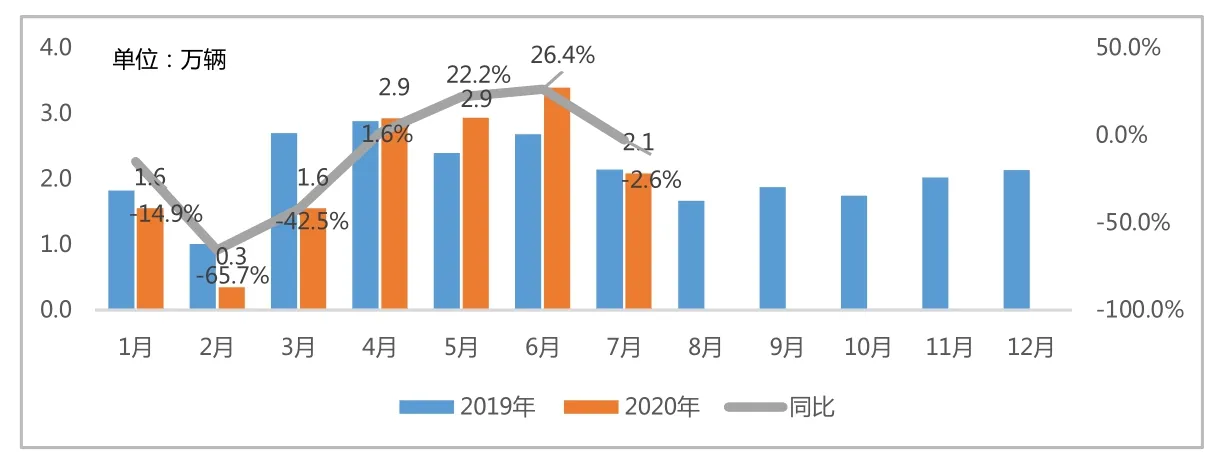

图3 2020年1~7月作业车市场月度表现

专用车市场月度表现

从月度销量趋势来看(见图2),2020年1~3月,受疫情及春节因素影响,工程车销量出现较大幅度下滑。4月后,随着疫情逐步得到控制,生产经营活动有序恢复,工地开工建设,同时各地方政府加大老旧车淘汰力度,综合因素影响下,市场销量出现较大幅度回升,4月份销量同比增长23.0%,5月份销量同比增长49.3%,6月、7月销量同比增幅超过60%。

作业类专用车市场表现

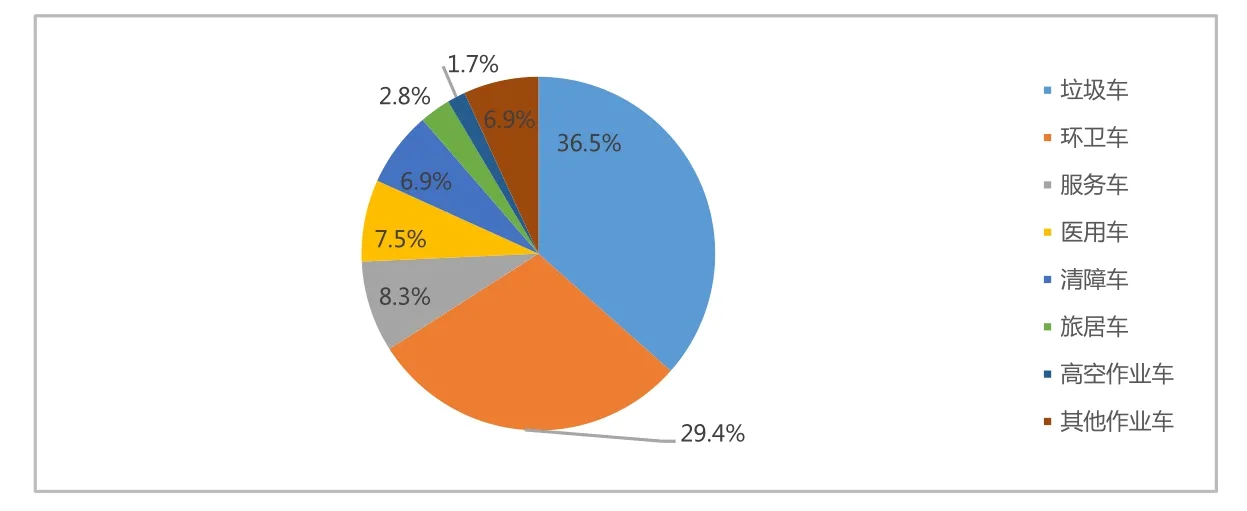

图4 2020年1~7月作业车市场结构

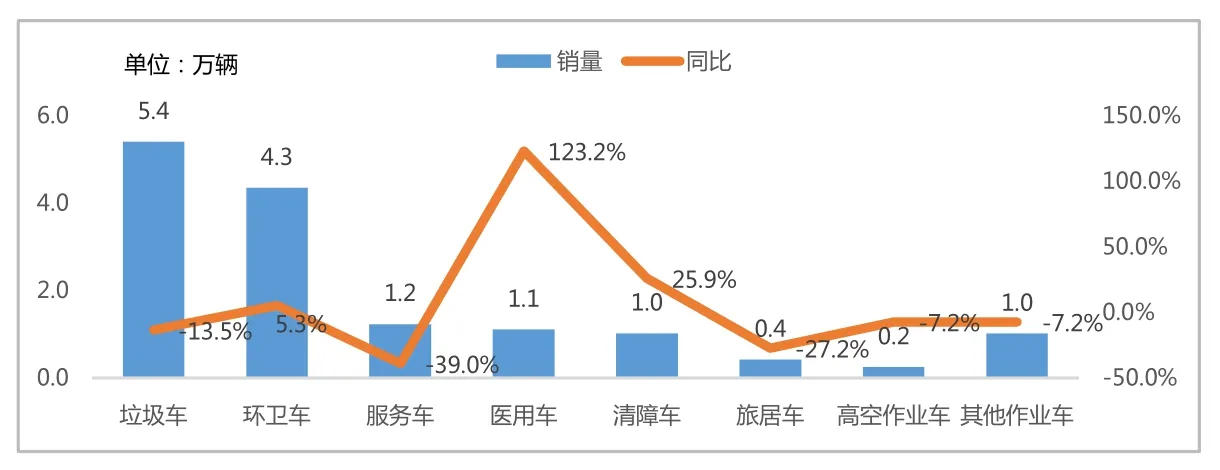

图5 2020年1~7月作业车各细分市场表现

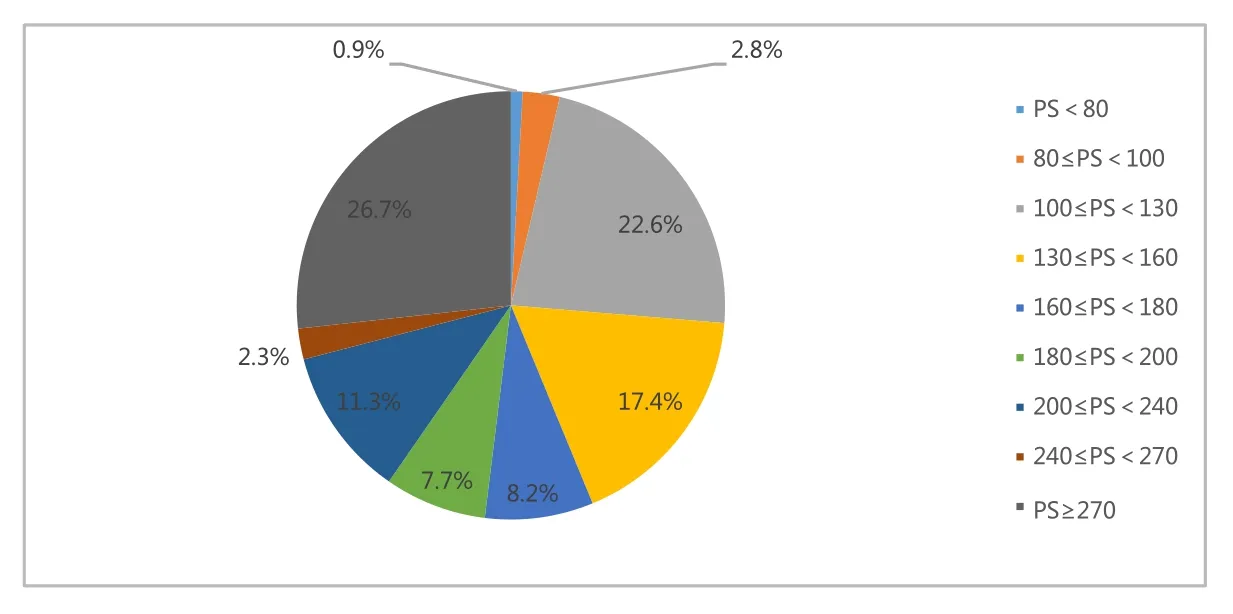

图6 2020年1~7月作业车动力结构

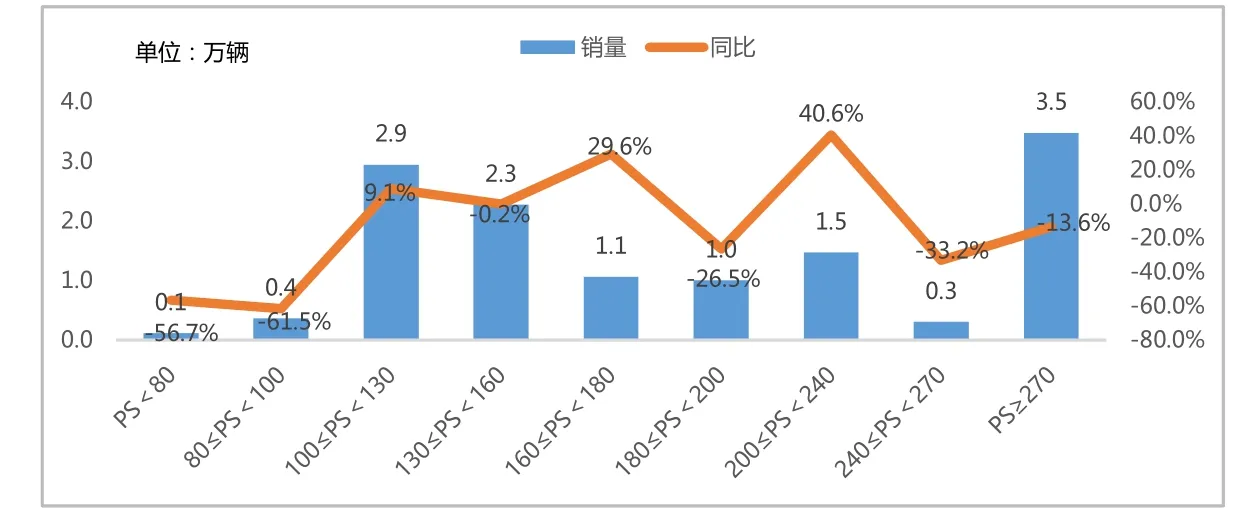

图7 2020年1~7月作业车细分动力表现

从月度销量走势来看(见图3),2020年一季度,受疫情影响,作业类专用车销量同比下滑幅度较大,4月份之后销量开始回升,其中5、6月份销量同比分别增长22.2%、26.4%,回升速度较快。

作业类专用车市场主要以垃圾车、其它环卫车、医用车、服务车为主,2020年1~7月合计份额达到81.8%(见图4)。市场结构相对稳定,市政环卫车是作业类专用车的主要组成部分。同时,受疫情影响,医用车需求增长,2020年1~7月销量同比大幅增长,增幅达到123.2%,市场份额达到7.5%,位居第四。

根据国务院规划,至2020年我国常住人口城镇化率达到60%,逐步形成20个城市群。随着城市边界的不断外延以及城市群落的形成,对于市政环卫类专用车的需求将大幅提升,该市场仍有较为广阔的发展前景。

另外,随着人们收入水平的提高,对于生活品质要求提升,出行旅游的时间增多,同时出行旅游方式也更加多样化,越来越多的人喜欢自驾旅居车出行,从而带来旅居车市场需求的提升(见图5)。

从2020年1~7月作业类专用车动力结构来看(见图6),作业类专用车主要匹配100~130马力段,1~7月累计销量2.9万辆,占比22.6%,较2019年同期提升3.2个百分点。其次为130~160马力段产品,1~7月累计销量2.3万辆,占比17.4%,较2019年同期提升1.1个百分点。

从2020年1~7月作业类专用车匹配动力表现来看(见图7),100~130、160~180、200~240马力段销量同比增长,其他马力段产品销量同比均下滑。其中,200~240马力段产品销量同比增幅较大,达到了40.6%,随着作业类专用车产品的高端化发展,作业车对于大动力的需求日益增长。

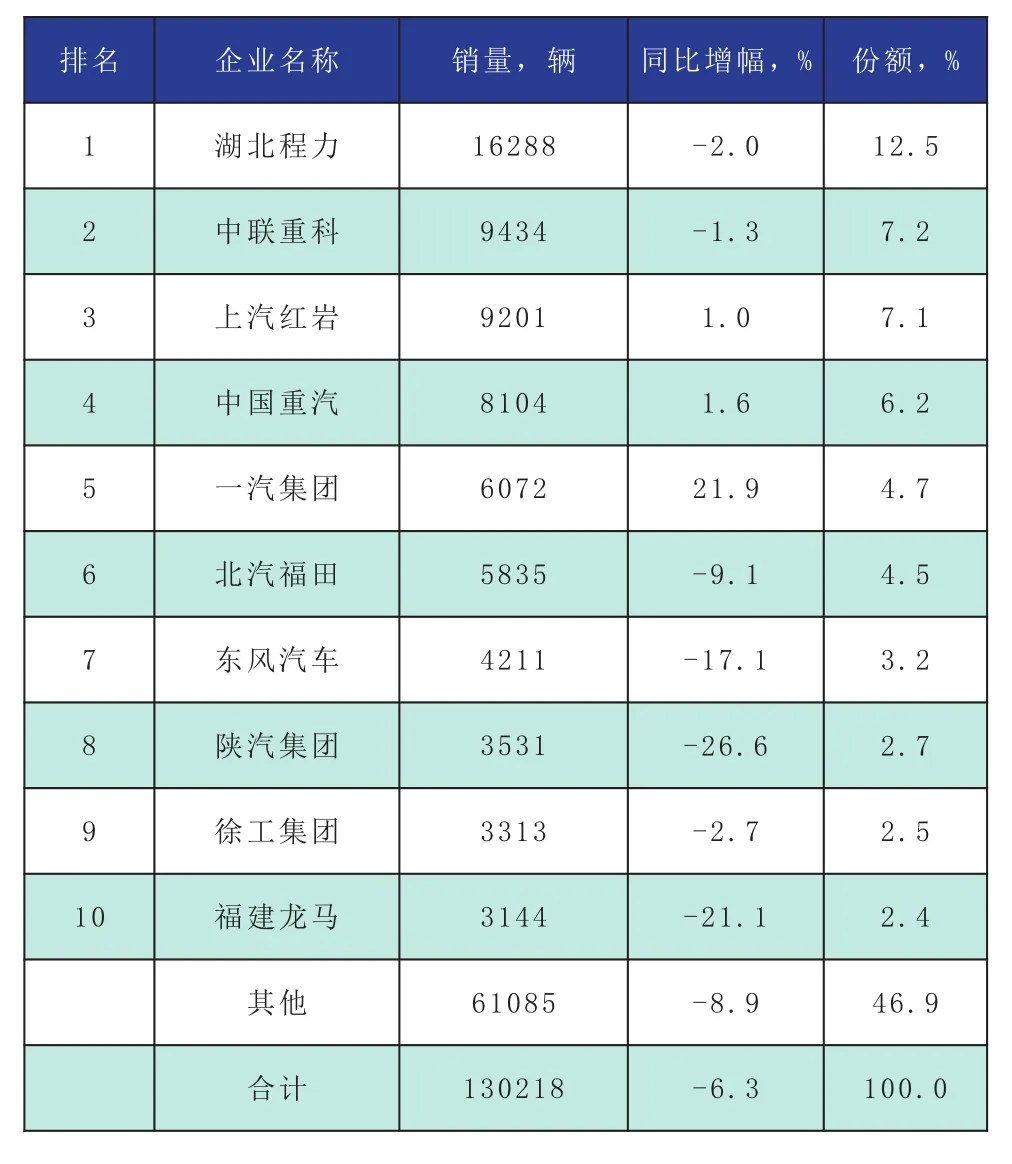

从作业类专用车市场企业竞争情况来看(见表1),作业车销量TOP10企业市场集中度53.1%,较2019年同期提升了1.3个百分点。2020年1~7月共有491家企业实现销售,平均每家企业销量265辆,有12家企业销量超过2000台。销量TOP10企业中,上汽红岩、中国重汽、一汽集团销量同比分别增长1.0%、1.6%、21.9%,其他企业销量同比均下滑,其中东风汽车、陕汽集团、福建龙马下滑幅度较大,同比分别下滑17.1%、26.6%、21.1%。

表1 2020年1~7月作业车企业销量及份额

表2 2020年1~7月作业车区域销量及份额

从作业车销量区域分布来看(见表2),2020年1~7月作业车销量主要分布在山东、湖北、河北、浙江等省份,销量TOP10市场集中度为62.6%,相较于2019年同期提升了2.3个百分点,集中度提升。

从增幅来看,销量TOP10省份内,湖北、浙江、广东、河南、安徽同比下滑,河南省下滑幅度最大,同比下滑29.3%,其他省份均有不同增长,其中云南省增长幅度最大,同比增长43.3%。

作业类专用车市场发展趋势

2020年新冠肺炎疫情的发生,对我国经济发展产生较大影响,GDP增速先降后升。展望下半年,国内经济增速有望回到潜在增长水平。为持续快速恢复国内经济稳定,积极的财政政策、货币政策以及产业扶持政策仍将是国家推动经济增长的重要手段。在全球疫情压力之下,下半年政策面对中国经济基本面将发挥主导作用。以投资为先导,以消费为支撑,国内总需求将进入修复轨道。虽然全球疫情仍具有较强的不确定性,但内需的强有力的支撑以及政策效应的释放,下半年国内经济持续反弹的可能性较大。经济的恢复将对作业类专用车市场起到一定的提振作用。

疫情影响下,2020年经济形势下行压力较大,对商用车市场需求有一定负面影响。但各项政策集中实施发力,使商用车市场无论在存量市场还是增量市场都获得了发展机遇。2020年底前,京津冀及周边地区、汾渭平原淘汰国Ⅲ及以下排放标准营运中型和重型柴油货车100万辆以上,为2020年商用车市场发展带来较大的增量潜力。同时按轴收费、治超治限以及《全国安全生产三年行动计划》的发布,进一步构建了上牌治超、货源治超、路面治超三位一体的道路运输治理环境,促使单车运力下滑,超载运力释放,拉动货车市场新购车需求。2020年各项政策的发力,为商用车市场的发展营造了积极的增换购环境,助推商用车需求持续提升。在政策的刺激以及引导下,作业类专用车市场也同整体商用车市场一样需求增长。

另外,2020年传统基建叠加新基建,再添基建投资市场发展活力。地方政府专项债券大幅扩容,财政赤字规模适度提升,国家及地方多项资金向基建项目倾斜,以及基建项目外资准入进一步放宽,对基建投资资金来源形成支持,并撬动相应项目配套信贷。全国各省市陆续发布重点项目投资计划以及新基建规划,以投资带动区域经济发展。预计下半年基建投资将加快回升,将对商用车市场起到较强的支撑作用,利好工程类作业车市场。