数字普惠金融发展对消费的刺激效应

——基于非线性影响检验

2020-09-16郑海勇博士生

郑海勇 博士生

(俄罗斯联邦总统直属俄罗斯国民经济与国家行政学院 俄罗斯莫斯科 010-135)

引言和相关文献回顾

随着数字技术与金融服务的不断跨界融合,金融产品日益丰富化,对消费的拉动作用也积极显现。回顾过去几十年,内需不足一直是困扰我国经济发展的一个重要短板,虽然国家积极出台扩大内需的政策,但总体上仍没有达到非常理想的效果。在当前的状态下,通过发挥数字普惠金融的优势,拉近这一新型金融产品与社会消费群体的距离,也不失为新时期有效拉动内需的一个抓手。

在实证分析金融对消费刺激效应的研究领域,则更多地是建立在线性影响的假设之下的。花中东、高静(2016)采用空间计量模型,研究区域金融发展对城镇居民消费的影响,结果正面支持了其研究观点。张汨红(2020)研究了我国金融集聚对居民消费升级的影响,认为金融集聚总体上促进了居民消费升级,且对于不同金融业态集聚,对消费升级的影响程度也是不同的。高雅柔、刘露、苗金芳(2019)选取青海省的时间序列样本,研究认为互联网金融对居民消费的影响是非常显著的。在数字普惠金融方面,易行健、周利(2018)以中国家庭的微观数据,实证研究数字普惠金融发展是否显著影响居民消费,结果正面支持了这个观点,且这种影响在中低收入阶层家庭表现得更为明显;刘世鹏(2019)采用面板数据模型,实证检验了数字普惠金融发展对我国居民消费支出的影响,并认为全国层面数字普惠金融发展显著正向影响居民消费,而从城乡来看,农村影响更为明显,从不同消费层级来看,低消费水平的区域影响更为明显。尽管他们从不同消费层级梯度论证数字普惠金融对消费的影响效应,但本质上仍是建立在固定系数的线性影响前提之下的。

事实上,数字普惠金融对消费的这一刺激效应很可能因为某些因素发展阶段的不同而发生变化,因此非线性效应是可能客观存在的。在非线性效应研究方面,王琳玲(2019)采用VAR模型研究了普惠金融发展对浙江农村消费的影响,认为普惠金融的贡献度和深化度对农村消费的影响长期稳定,且局部存在时变特征。蔡永卫(2020)在分析所选样本区域普惠金融的减贫效应时,也发现这种影响效应是存在非线性特征的。但是,关于数字普惠金融在对消费的刺激作用上也存在非线性效应,这一问题学术界仍尚未充分开展研究。为了弥补这一空白,本文采取一定的实证方法,研究分析数字普惠金融对消费刺激的非线性效应。

非线性效应理论模型

(一)指标选取与说明

根据文章研究主题,在模型中包含的变量指标主要有四个方面:一是被解释变量,即消费水平;二是重点考察的解释变量,即数字普惠金融发展水平;三是有必要纳入模型的控制变量;四是门槛变量。

消费水平。以往有很多学者将消费水平作为变量研究,且一般都选取消费规模作为水平反映指标,包括社会消费品零售总额、居民消费支出等。而在倡导质量效益优先的时代背景下,笔者认为单从规模指标是无法充分反映水平变量的,据此,本文选取了两类指标反映消费水平:一是消费规模,采用人均社会消费品零售总额作为指标;二是消费层次水平,采用享受型消费支出占消费总支出的比重作为指标,其中享受型消费包括交通和通信消费、教育、文化和娱乐消费、医疗保健消费、其他用品及服务消费。

数字普惠金融水平。由于无法直接获取反映数字普惠金融水平的指标,本文结合指标多维测量原则,利用北京大学数字金融研究中心测算的北京大学数字普惠金融指数(2011-2018 年)评价指标体系及测算结果,作为数字普惠金融水平的数据。

控制变量。结合我国国情,本文选择产业结构、政府支持、工资水平和城镇化水平4个控制变量。产业结构,用第三产业增加值与第二产业增加值的比值作为指标。政府支持,采用政府预算内财政支出占地区生产总值的比重作为指标。工资水平,采用人均工资总额表示,即城镇居民年总工资额与城镇居民就业人数之比。城镇化水平,用城镇常住人口占地区总人口的比重作为指标。

门槛变量。结合已有研究,笔者认为数字普惠金融对消费刺激的影响,一方面可能与当地的金融发展阶段有关,另一方面也可能与当地的宏观经济发展水平有关。因为一个地区的金融水平较高,则金融扶持的力度也越大,理论上越有利于发挥数字普惠金融的作用。若一个地区的宏观经济水平越高,则各类支持条件也相对更加完备,理论上也更有利于发挥数字普惠金融的作用。因此,本文分别采用金融发展水平和宏观经济发展水平两个外生变量作为门槛变量。金融发展水平用人均地区金融业增加值表示,宏观经济发展水平从人均地区生产总值表示。

(二)模型构建

在考察非线性效应时,本文沿用Hansen的门槛面板数据模型进行实证。根据变量选取,构建门槛面板数据模型如下:

表1 我国2011-2018年数字普惠金融指数结果

表2 数字普惠金融指数的变异系数及年度最高、最低值

其中,consume表示消费水平,分别用消费规模和消费层次水平表示,I表示门槛变量的示性函数,门槛变量为Mit,分别用金融发展水平finance和宏观经济发展水平PGDP表示,θ1,θ2,…,θn均为门槛值,其中n的具体值要通过门槛效应检验得到,β1,β2,…,βn表示待估计的系数,Ind表示产业结构,Gov表示政府支持,wage表示工资水平,city表示城镇化水平,γ为控制变量的待估计系数,ε为模型的随机误差项。

(三)数据说明

本文选取的数据年份包括2011-2018年,数据截面包括我国大陆除西藏自治区以外(西藏自治区部分统计数据未能获取,故不列入样本)的30个省、直辖市或自治区。以上指标的数据来源于国家统计局网站、各地历年统计年鉴和国研网统计数据库,其中数字普惠金融水平的数据来源于《北京大学数字普惠金融指数(2011-2018 年)》。为了增强数据平稳性,对于消费规模、金融发展水平、宏观经济发展水平、工资水平等带有量纲的指标均做对数化处理。

数字普惠金融水平分析

(一)发展趋势分析

根据30个省份2011-2018年的数字普惠金融指数,取均值得到全国的数字普惠金融指数结果,同时又测算了历年30个省份数字普惠金融指数的中位数,结果如表1所示。

根据测算结果,从2011年到2018年,我国的数字普惠金融指数呈现出非常显著的提升态势。2018年指数结果为301.0707,而2011年指数仅为40.7970,仅8年期间指数就将近翻了三番,年均增速为33.05%。与此同时,我们发现从2011年至2018年,我国数字普惠金融指数都是逐年提升的,这也体现了多年以来我国数字普惠金融水平是呈现出稳步提升的态势的。根据中位数结果,也进一步体现了我国数字普惠金融水平的逐年提升趋势,2018年中位数为295.0300,2011年仅为33.7350,2018年较2011年提高了774.55%。

(二)区域差异分析

通过计算历年30个省份数字普惠金融指数的变异系数,可以比较数字普惠金融水平的区域差异性,结果如表2所示。

根据结果可以看出,2011-2018年30个省份数字普惠金融指数的变异系数总体上是不断下降的,说明了近年来我国数字普惠金融水平的区域差异表现出收窄趋势。2018年变异系数值为0.0976,较2011年的0.4431有明显的减少。在2011-2017年期间,变异系数值逐年下降,但2018年较2017年变异系数值有小幅回升。另一方面,在2011-2018年期间,数字普惠金融指数最高的省份除了2016年为北京市以外,其余年份都以上海市为最高;而数字普惠金融指数最低的省份除2015年为贵州省以外,其余年份都以青海省为最低。由此可见,我国数字普惠金融水平最高的省份,“守擂”状态基本上是比较稳定,而数字普惠金融水平最低的省份,也基本上是持续处在最低位置的。

数字普惠金融对消费刺激的非线性效应实证检验

(一)数字普惠金融对消费规模的非线性效应检验

门槛数量选择。以消费规模为因变量,分别以金融规模和宏观经济水平为门槛变量,检验数字普惠金融对消费规模的影响是否存在门槛效应,即存在非线性影响效应。基于研究需要,这里仅考察到三个门槛值,即零假设条件最高为“存在两个门槛”。检验结果如表3所示。

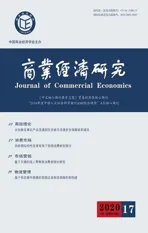

由门槛数量检验结果可知:当选择金融规模为门槛变量时,对于零假设条件“不存在门槛值”、“存在一个门槛值”、“存在两个门槛值”都是通过显著性检验的,因此认为此时至少有3个门槛值,分别为5.0634、7.2892、9.0042。通过反对数化处理,可以得到人均金融业增加值的三个门槛值分别为158.12、1464.40、8137.19(单位:元)。类似地,当选择宏观经济水平为门槛变量时,对于零假设条件“不存在门槛值”、“存在一个门槛值”、“存在两个门槛值”也都通过显著性检验,因此可以认为至少有3个门槛值,分别为8.5823、10.5942、11.4923。通过反对数化处理,可以得到人均地区生产总值的三个门槛值分别为5336.37、39902.73、97958.58(单位:元)。回归检验。通过门槛面板模型回归,结果如表4所示。

首先,观察第二列即门槛变量为金融规模时的结果。当金融规模处于第一阶段,即人均金融业增加值低于158.12元时,DI_Fin的系数为0.0827,且没有通过显著性检验。随着金融规模不断增加,到了第二阶段时,DI_Fin的系数提高至0.1033,且已在5%的水平通过显著性检验,此时数字普惠金融对消费规模的影响是正向且比较显著的。随着金融规模的继续增加,到了第三阶段,即人均金融业增加值处于1464.40-8137.19元这一区间时,DI_Fin的系数又提高至0.2095,提升幅度较大,说明数字普惠金融发展对消费规模扩大的促进作用也在明显提高。当金融规模持续增加直至高于8137.19元这一门槛后,数字普惠金融水平对应的系数提高至0.2276,且仍通过5%的显著性检验。据此结果可以发现,我国数字普惠金融对消费规模的刺激作用因金融规模的变化而发生动态变化,一般而言,当金融规模很小时,数字普惠金融规模也非常小,不足以发挥对消费的刺激作用,而随着金融规模的不断扩大,数字普惠金融对消费规模提升的促进作用日益显现出来,拉动力也在不断提高。基于此,可以认为在金融规模的门槛效应下,数字普惠金融对消费规模增长的促进作用存在较为明显的非线性效应。

其次,观察门槛变量为宏观经济水平时的结果。在第一阶段即人均地区生产总值小于5336.37元时,DI_Fin的系数为0.0969,通过5%的显著性检验,在这一阶段数字普惠金融对消费规模扩张存在刺激作用但程度较低。随着经济规模不断提高,当人均地区生产总值处于第二阶段时,DI_Fin的系数提高至0.1489,且仍在5%的水平通过显著性检验。当人均地区生产总值处于第三阶段时,DI_Fin的系数又提高至0.1835,且在1%的水平通过显著性检验。当经济规模持续增加直至人均地区生产总值跨过97958.58元这一门槛后,数字普惠金融水平对应的系数又提高至0.2532。据此可以表明,在宏观经济水平的门槛效应下,数字普惠金融对消费规模增长的促进作用存在较为明显的非线性效应,基本上对消费规模的刺激作用随着经济规模的增加而不断提高。相比之下,当选择宏观经济水平作为门槛变量时,数字普惠金融对消费规模的刺激作用程度总体上要高于选择金融规模作为门槛变量时的程度,这可能是由于在整个消费环境中,金融因素只是其中一个方面,而宏观经济水平则包含了除金融业以外其他各类影响消费的因素,包括生产、流通和相关服务领域,因而更能体现出对消费规模的拉动作用。

表3 因变量为消费规模的门槛数量检验结果

表4 因变量为消费规模的门槛面板回归结果

表5 因变量为消费层次水平的门槛数量检验结果

表6 因变量为消费层次水平的门槛面板回归结果

(二)数字普惠金融对消费层次水平的非线性效应检验

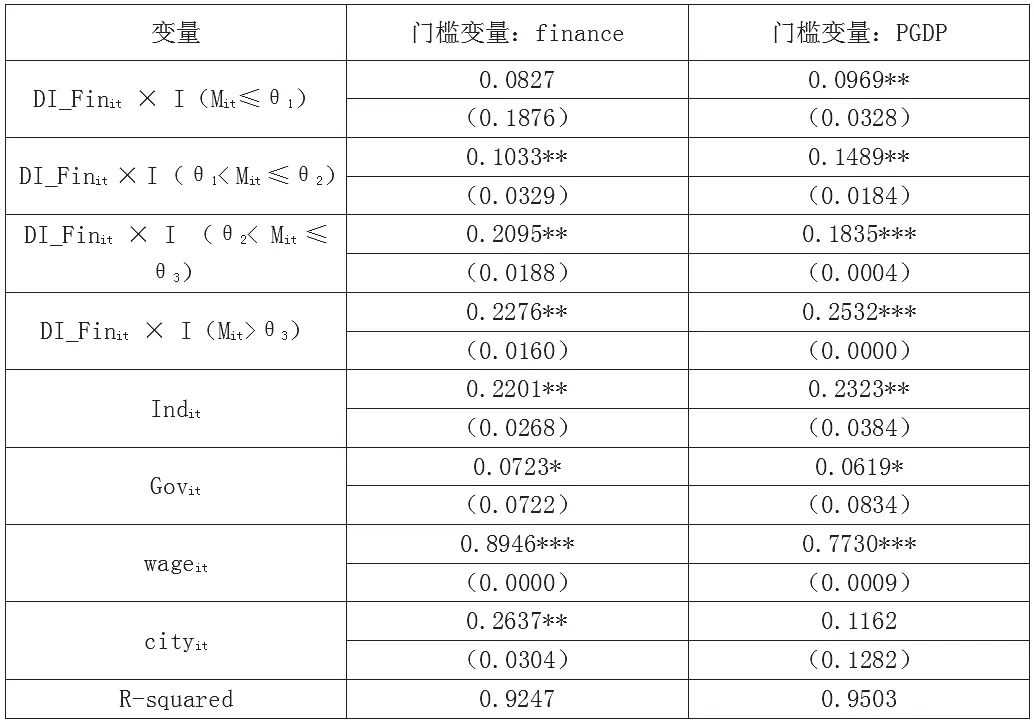

门槛数量选择。以消费层次水平为因变量,分别以金融规模和宏观经济水平为门槛变量,检验数字普惠金融对消费层次水平的影响是否存在门槛效应,结果如表5所示。可以看到:当选择金融规模为门槛变量时,仅对零假设条件“不存在门槛值”、通过显著性检验的,因此认为不存在门槛值,即可以认为数字普惠金融对消费层次水平的影响是不以金融规模的变化作为门槛效应变量的。而当选择宏观经济水平为门槛变量时,对于零假设条件“不存在门槛值”、“存在一个门槛值”都通过显著性检验,但对于第三个条件“存在两个门槛值”未通过显著性检验,因此可以认为有2个门槛值,分别为8.8624,10.8077。通过反对数化处理,可以得到人均地区生产总值的两个门槛值分别为7061.41、49399.72(单位:元)。

回归检验。同样地,采用门槛面板模型进行回归,结果如表6所示。

由于此时金融规模不存在门槛效应,因此第二列反映了不添加任何门槛变量的回归结果。DI_Fin的系数为0.1126,且通过了5%的显著性检验。这就表明,在产业结构、政府支持、工资水平和城镇化水平4个控制变量纳入的前提下,数字普惠金融水平对消费层次水平提升的刺激作用也是较为显著的,拉动系数为0.1126。除了数字普惠金融以外,产业结构、工资水平和城镇化水平也是影响消费层次提升的重要因素。

再来观察门槛变量为宏观经济水平时的结果。当处于第一阶段,即人均地区生产总值小于7061.41元时,DI_Fin的系数为0.0389,且未通过显著性检验,可知在这一阶段数字普惠金融对消费层次提升的促进作用并没有有效释放。而随着经济规模不断提高,当人均地区生产总值处于7061.41元和49399.72元区间时,DI_Fin的系数提高至0.0725,且仍在5%的水平通过显著性检验。当经济规模继续提高,人均地区生产总值跨过49399.72元这一门槛值时,DI_Fin的系数又提高至0.1596,且在5%的水平通过显著性检验。总体来看,数字普惠金融对消费层次提升的刺激作用,明显受宏观经济水平这一门槛变量的约束,随着经济规模的不断扩大,数字普惠金融对消费层次提升的促进作用也不断显现出来。此外,与前面因变量为消费规模的结果比较可知,当存在经济规模作为门槛变量时,数字普惠金融对消费层次提升的促进作用,在一定程度上滞后于对消费规模的作用,这可能是由于消费层次提升也是建立在消费规模不断扩张的基础之上的,只有消费规模达到一定的程度,才有可能转变消费方式,调整消费结构,从而使消费层次得以提高。

结论及建议

本文采用门槛面板数据模型,将消费水平分解为消费规模和消费层次水平两个层面,实证检验了数字普惠金融对消费刺激的非线性效应。基本的结论如下:第一,数字普惠金融对消费规模的扩张存在显著的刺激作用,且金融规模和宏观经济水平两者都发挥了重要的门槛效应,基本上随着金融规模或者宏观经济规模的不断增加,数字普惠金融对消费规模的刺激作用都得到不断强化,即存在较为明显的“抛物线”型的非线性效应。第二,数字普惠金融对消费层次提升的扩张存在显著的刺激作用,且主要受到宏观经济水平的门槛效应,当宏观经济规模不断增加时,数字普惠金融对消费层次提升的非线性刺激作用也是存在的,但是金融规模却没有发挥明显的门槛效应。

数字普惠金融作为一种新兴的金融业态,无论是刺激消费增长,还是刺激消费层次提升,都发挥了重要的作用,因此数字普惠金融是有效拉动内需的一个重要支撑点。对此,本文提出有关建议:一是数字普惠金融对消费的支持既要重量也要重质。在提供新型金融服务时,要快速响应和识别市场的金融需求,创新金融产品供给,满足更多领域消费,以更好地发挥内需刺激作用。二是要通过完善金融和信息化配套设施以夯实数字金融发展基础。有效利用金融科技和信息化手段,降低数字普惠金融的服务成本,增强对系统风险的控制能力,提升金融服务的触达能力。建立完善数字化征信平台,规范市场主体行为。三是数字普惠金融对消费的支持也要依阶段量力而行。数字普惠金融对消费的刺激作用,因金融规模和宏观经济规模的变化而发生动态变化,因此在提倡数字普惠金融的热潮下,也要结合当前整个经济面以及金融业发展实际,适度供给数字普惠金融产品,尽量避免因过度供给而产生资源浪费。