沪深300股指期货与现货联动性分析

2020-09-15乔雨夏宇

乔雨 夏宇

内容摘要 沪深300股指期货上市以来,对我国的金融市场产生了深远影响。文章以沪深300指数2004年12月31日至2020年2月10日的收盘价作为样本数据,通过GARCH模型对引入沪深300股指期货前后的市场波动性进行了分析,探讨了沪深300股指期货的推出对股票指数市场产生的作用,研究了股指期货的推出是否能够减缓股票指数的波动并得出结论。

关键词 沪深300股指期货 沪深300指数 股指期货 GARCH模型

1 引言

1.1 研究背景

到2020年年初,股指期货已经上市将近10年,股指期货品种的丰富既拓宽了消费者的投资渠道,同时又为指数现货提供了规避风险的手段。从2015年股灾到2018年下半年熊市再到2019的熊市,对于股指期货的利用问题及股指期货究竟是否能够作为指数现货规避风险的工具,都需要学者对其进行分析与检验。

从理论上看,本研究弥补了之前国内学者对于截取数据时间周期较短的缺陷,选择了最新时点的沪深300指数的数据进行分析。由于样本数据进一步放大,通过概率统计学中的大数定律可以更为精确地研究沪深300股指期货合约是否影响沪深300股票指数。

从实践上看,本研究使用计量经济模型证实了股指期货的推出对股票指数市场产生了积极作用,即削弱了股票指数的波动,这有利于使股票交易者深入了解期货,拓宽套期保值者的套期保值渠道及投机者的投机渠道。

1.2 国内外研究现状

国外研究结果如下:Freris选取了HIS指数与对应指数期货,研究得出股指期货的推出对股票指数的波动几乎没有影响;Chan等[1]选取了日经股票指数与对应股指期货,研究得出股指期货的推出对股票指数的波动几乎没有影响;Antoniou和Holmes[2]选择了英国富时100股指对数收益率序列作为样本,研究得出富时100股指期货的推出对股票指数市场来说产生了消极作用,即助长了股票指数的波动;Robbani和Bhuyan[3]以英国富时100期货与对应指数现货作为研究方向,研究得出富时100股指期货的推出对股票指数市场来说具有消极作用,即助长了股票指数的波动;Lee和Ohk[4]以指数现货和期货为研究方向,研究得出股指期货的推出对股票指数市场产生了积极作用,即削弱了股票指数的波动;Fong和Frino[5]以6个国家的股指期货作为研究对象,得出德国、瑞士股指期货的推出对股票指数市场产生了积极作用,即削弱了股票指数的波动。

国内研究结果如下:严敏等[6]在进行了一系列的研究后认为指数期货的推出对股票指数市场几乎没有影响;罗洎和王莹[7]选取沪深300股指期货及其现货作为研究方向,发现股指期货在稳定时期对股票指数的波动几乎没有影响;周小全和邓淑斌[8]选取沪深300指数期货与其对应指数,分析得出股指期货的推出对股票指数市场来说产生了消极作用,即助长了股票指数的波动;曹海军和朱永行[9]在进行了一系列的研究后认为指数期货的推出对股票指数市场产生了消极作用;邢天才和张阁[10]在进行了一系列的研究后认为,指数期货的推出对股票指数产生了积极作用,即削弱了股票指数的波动;张剑滔[11]选取股指期货与现货进行研究后认为,指期货对股票指数市场产生了积极作用,即削弱了股票指数的波动。

1.3 样本数据说明

本研究以沪深300股指期货发行日2010年4月16日为界限,将时间序列分为两组数据,股指期货发行日之前的沪深300指数交易样本收盘价数据为A组,股指期货发行日之后到2020年2月10日的交易数据为B组,然后选择2020年2月10日之前所有沪深300交易数据为C组。文章对交易样本收盘价数据及交易总体收盘价数据进行初步处理[12],并利用Eviews 9.0对数据进行分析和研究[13]。

2 模型选择和实证检验

2.1 GARCH模型

GARCH(p,q)模型为σt2=α0+α1 μt-12+…+αq μt-q2+β1σt-12+…+βpσt-pe。其中,p是GARCH项的阶数;q是ARCH项的阶数[14]。

2.2 集聚性检验与正态分布性检验

根据经验可以发现,几乎所有金融资产的对数收益率相关数据的残差序列都具有聚集性,即在一定时间内残差时间序列的波动聚集存在并且波动大小不一,这一点可以证明金融资产的对数收益率残差序列存在某种程度的自相关。同时,在研究时间序列时往往比较倾向于研究具有正态分布特征的统计量,而根据人们的经验来看,金融资产的对数收益率数据往往不具有钟型的正态分布特征,反而具有金融资产对数收益率所特有的高峰度,左偏特征。由于金融時间序列的波动性会产生这样或那样的外部影响,为了减少这种外部影响,在进行分析时往往会添加一个随机扰动项μt来尽可能降低波动性产生的外部影响[15]。

从图1 C组RESID的时间序列图中可以观察到,RESID的波动具有明显的集聚效应[16]。这是由于对数收益率在一段时间内波动较小,如2011年到2014年期间、2016年下半年到2017年上半年期间;另一段时间内波动较大,如2006年到2009年期间、2014年到2016年上半年期间,以及2018年下半年到2019年,乃至2020年年初。

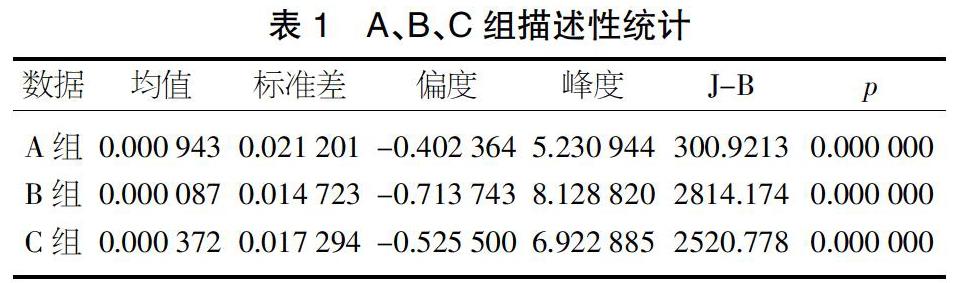

在通常情况下,偏度为0、峰度为3表示正态分布,由表1可知A组偏度为-0.402 364,峰度为5.230 944;B组偏度为-0.713 743,峰度为8.128 820;C组偏度为-0.525 500,峰度为6.922 885,因此这三组数据均不服从正态分布且表现出高峰度左偏特征。同时A、B、C三组J-B统计量分别为300.9213、2814.174、2520.778,说明它们的J-B统计量较大,并且其对应的可能性为零也拒绝了服从正态分布的假设。比较A组与B组的标准差可以发现A组0.021 201大于B组0.014 723,而标准差能够很好地反映风险水平,可得出股指期货的推出对股票指数市场产生了积极作用。

2.3 GARCH模型选取

通常情况下,对残差序列的检验是检验平稳性关键,因为如果一个时间序列是平稳的,那么它的残差序列也应当是平稳的,即该时间序列的残差序列应当在0周围上下波动,呈现出随机游走的方式。因此,对三组数据进行ADF检验及ARCH-LM检验以后,得出三组数据都是平稳并且具有异方差性的。

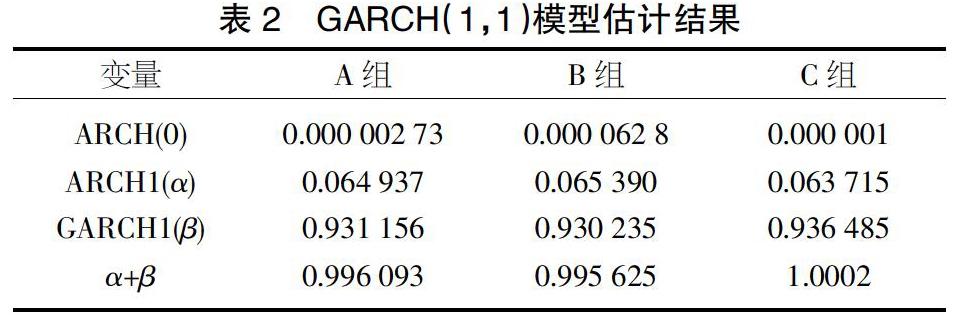

为了消除样本数据的异方差性,选择GARCH模型用来消除金融数据的异方差性。对取对数收益率后的三组样本数据选取GARCH(p,q)模型进行分析,按照经验法则,p、q通常取1或2。根据经验法则,AIS与SC越小,模型除掉异方差性越明显[17],并且通过检验发现GARCH(1,1)模型所有系数都通过t检验,由此选定三组数据使用GARCH(1,1)模型。对A、B、C三组使用GARCH(1,1)模型得到对应系数结果,如表2所示。

为了检验时间序列是否还存在ARCH效应,对数据进行GARCH模型修正,对A、B、C三组数据都进行GARCH(1,1)模型修正,结果显示三组数据异方差性几乎已经被消除。同时A组数据的ARCH项与GARCH项相加为0.996 093,B组数据的ARCH项与GARCH项相加为0.995 625,C组数据的ARCH项与GARCH项相加为1.0002。α+β≈1,即三组数据的ARCH项与GARCH项相加都约等于1,这表明满足GARCH模型的建模条件。而三组数据的α的值均小于β的值,根据GARCH模型的意义可知,市场中历史信息对市场的影响较大,分析历史信息和基本面数据有意义。

对比A组与B组GARCH模型的GARCH项的系数β,A组为0.931 156,B组为0.930 235,则A组>B组,我们可以在某种情况下认为股指期货的推出对股票指数市场产生了积极作用,减少了历史信息对市场的影响。

(2)引入虚拟变量

引入虚拟变量C,C将股指期货推出以前定义为0,在股指期货推出以后定义为1,可以看到GARCH(1,1)模型的系数为-0.001 079<0,这说明股指期货的推出对股票指数市场产生了积极作用[18]。

3 结论

文章通过构建GARCH模型来研究沪深300股指期货的推出是否对沪深300指数有影响。而总体来说,国内外对股指期货是否对股票指数波动产生作用的论证大致可以分为三类:一是股指期货的推出对股票指数的波动几乎没有作用;二是股指期货的推出对股票指数市场产生了消极作用,即助长了股票指数的波动;三是股指期货的推出对股票指数市场产生了积极作用,即削弱了股票指数的波动。文章主要通过如下三个方面得出了第三个结论:

首先,由于标准差可以用来描述金融资产的风险,通过比较股指期货推出前后的A、B两组样本数据标准差,可以得出沪深300股指期货的推出对指数现货产生了积极作用,使金融资产风险降低这一结论[19];其次,通过比较A、B两组数据经由GARCH(1,1)模型修正后的GARCH系數,得出股指期货的引入减少了历史信息的影响;最后,通过在C组GARCH模型中引入虚拟变量得到系数小于0,进一步强化了股指期货的推出对指数现货有着正面影响这一结论。

由股指期货的推出可以减缓现货指数的波动这一结论,可以得出我国推出股指期货合约是正确并且具有深刻意义的。首先,与现货的全额交易不同的是,股指期货交易以保证金的形式进行交易,即以小博大[20];其次,股指期货使投机者在看跌该股指期货时可以进行卖空操作,增加了投资的方式及投资者盈利可能;再者,股指期货T+0的交易手段为抢帽子交易或者短线交易提供了更大的盈利可能性;最后,股指期货的推出使市场投资者有更广泛的投资渠道,丰富了交易品种,完善了我国证券市场的体系[21]。

【参考文献】

[1]Chan K,Chan K C,Karolyi G A.Intraday volatility in the stock index and stock index futures markets. [J]. The Review of Financial Studies,1991,4(4):657-684.

[2]Antoniou A,Holmes P.Futures trading, information and spot price volatility:Evidence for the FTSE-100 stock index futures contract using GARCH[J].Journal of Banking & Finance,1995,19(1):117-129.

[3]Robbani M G, Bhuyan R.Introduction of futures and options on a stock index and their impact on the trading volume and volatility:Empirical evidence from the DJIA components.[J].Derivatives Use Trading & Regulation,2005,11(5):246-260.

[4]Lee S B,Ohk K Y.Stock Index futures listing and structure change in time-varying volatility.[J].Journal of Futures Markets,1992(12):493-509.

[5]Fong K,Frino A.Stock market closure and intraday stock index futures market volatility:“contagion”,bid-ask bias or both?[J].Pacific-Basin Finance Journal,2001,9(3):219-232.

[6]严敏,巴曙松,吴博.我国股指期货市场的价格发现与波动溢出效应[J].系统工程,2009(10):32-38.

[7]罗洎,王莹.股指期货对证券市场波动性和流动性的影响——基于中国市场的经验研究[J].宏观经济研究,2011(6):55-61.

[8]周小全,邓淑斌.沪深300指数期货对A股市场波动性影响的传导机制分析[J].金融理论与实践,2011(4):88-91.

[9]曹海军,朱永行.中国股指期货与股票现货市场的风险溢出和联动效应:资本流动三阶段背景的研究[J].南开经济研究,2012(2):67-84.

[10]邢天才,张阁.股指期货的推出对现货市场影响的实证研究——基于新华富时A50的分析[J].财经问题研究,2009(7):83-88.

[11]张剑滔.基于GARCH模型的股指期货对现货市场波动影响的实证研究[J].时代金融,2015(8X):200.

[12]李俊卿.股指期货对现货市场的波动性影响及价格引导作用研究[D].咸阳:西北农林科技大学,2017.

[13]徐龙香.沪深300股指期货对股票市场的影响研究[J].金融经济,2018(9):104-105.

[14]王希.基于合競行为视角的中美股市投资者行为研究[D].杭州:杭州电子科技大学,2017.

[15]程骏俊.我国股指期货对股票市场波动性影响研究[D].开封:河南大学,2017.

[16]朱家明,蔡欣悦,冮建伟.中证500股指期货对现货价格波动性影响的实证研究[J].辽宁工程技术大学学报(社会科学版),2019(4):270-275.

[17]纪广月.基于VaR-GARCH模型的金融衍生工具市场风险研究——以沪深300股指期货为例[J].山西师范大学学报(自然科学版),2018(3):17-20.

[18]徐德贵,李慧,王月月.中证500股指期货对股票现货市场波动性影响研究[J].经济研究导刊,2019(20):136-140.

[19]谷政,卢亚娟.股指期货推出前后沪深300指数风险统计特征研究[J].技术经济与管理研究,2015(7):91-94.

[20]李亚青.中证500股指期货对现货市场波动性的影响研究[D].咸阳:西北农林科技大学,2018.

[21]叶斌.股指期货对股票市场波动性影响研究[D].昆明:云南师范大学,2017.