资本资产定价模型的理论研究

2020-09-10李香利

摘要:资本资产定价模型(CAPM模型)作为现代金融市场价格理论的支柱,也一直是经济学者研究的热点。CAPM 模型是在起步早且发展成熟的西方金融市场上创建的,由于它的简单快捷和可操作性,在资本成本计算、股票收益预计、股票组合价格确定以及企业价值事件调查分析等方面都得到了普遍的应用。本文首先介绍了CAPM模型的起源和发展,之后详细剖析了CAPM这一理论模型,并且分析了其在中国证券市场的适用性。虽然结果表明CAPM模型在我国证券市场的适用性较差,但这并不代表它是无效不可用的,我们要全力发展证券市场,来尽可能地满足它所要求的条件,这样才能让它最大限度地为我国证券市场服务。

关键词:CAPM模型;投资组合;证券市场

1.引言

自1978年改革开放以来,我国的经济突飞猛进,国民生产总值也从改革开放时的3678.7亿元一路攀升到了2019年的99万亿元。伴随着经济的迅猛发展,我国的证券市场也发展地越来越成熟。特别是从1989年开展试点开始,我国股市就经历了从原来的易于操控、具有很强的投机性并且参与度低转变成如今的较为高效的状态,越来越多的中小散户投资者也加入到资本市场的浪潮中。但是不可否认的是,我国的证券市场与美国等西方发达国家相比还是存在较大差距的。 缺乏有效的政府监管、投资者只重视资本利得从而产生大量投机行为、一二级市场制度的不完善等问题的存在,使得我国股市的成熟度还有待提升。 在这样的背景下,学者们运用数学理论模型更客观、 科学地解释和验证中国股票市场的有效性,为投资者提供参考,就显得意义非凡。

CAPM 模型从起步早且发展成熟的西方金融市场上创建,由于它的简单快捷和可操作性,在资本成本计算、股票收益预计、股票组合价格确定以及企业价值事件调查分析等方面都得到了普遍的应用。它的优点是简单明了地解答了跟收益和风险有关的重大问题。在投资项目的价值及风险的定量分析评估中引进 CAPM 模型,可以使它在实现过程中的扰乱影响因素和风险因素降低到最小。CAPM 模型在金融经济学研究中占据中心长达 40 多年,但后来的大量实证研究表明 CAPM 存在許多异常现象,规模效应、E/P 效应、P/B 效应等对横截面收益率都具有解释的能力,而系统风险β值对横截面期望收益率几乎不具有解释能力,CAPM 模型的异常使得很多国内学者都对我国证券市场产生极大兴趣,开始研究 CAPM 模型在我国证券市场的应用实效性。

2.CAPM模型的起源

1952 年哈里·马科维茨在《金融杂志》上登载了一篇题为《投资组合选择》的论文,他将察觉到的绝大部分投资者实际上都投资多种资产而不是仅投资期望收益最高的单一资产这一现象,归纳为以下的资产选择原理:投资者在期望获得收益高的同时期望尽可能确定收益。换言之因为实际投资具有不确定性,为了应对这种不确定性,投资者采用分散化投资的策略,策略背后的逻辑是多种资产的实际收益同时低于期望收益的可能性要小于单一资产发生这种情况的可能性,换句话说投资者在探索追求最大化预期收益的同时,也在探索追求最小化的收益不确定性。所以马科维茨认为投资者的资产选择行为能够用数学模型的方法来描述,故创建了在证券界举世闻名的“均值-方差模型”用来研究投资者的资产选择行为。[1]这一模型象征着金融领域迎来了数量化方法,称作现代投资组合理论的焦点和根本,通常被看做是现代金融学的始点。

3.CAPM模型的发展

马科维茨的投资组合理论并不是完美的,存在一些限制和约束,表现为应用研究性分析偏少,而模型理论性分析偏多,为解决这些问题,著名经济学家夏普在前人的知识积累上加深了对有关证券价格的风险—收益之间联系的应用分析,在 1964 年《资本资产定价:风险条件下的均衡理论》中提出了 CAPM 模型。此后,在 1965年《风险资产的价值,股票资产组合的风险投资选择,资本预算》中林特纳提出 CAPM 模型,莫森在 1966 年《资本资产市场均衡》中也提出 CAPM 模型,故 CAPM 模型还有另一个名字叫 SLM 模型。[2]该模型对市场作出了严格的假设,最主要是将市场假定满足不存在套利、没有交互成本和交易双方掌握信息完全相同的条件,马科维茨理论中所解说的理性经济人特征正是市场中的投资者所具备的。后来罗斯把 CAPM 扩展为套利定价理论(APT)。

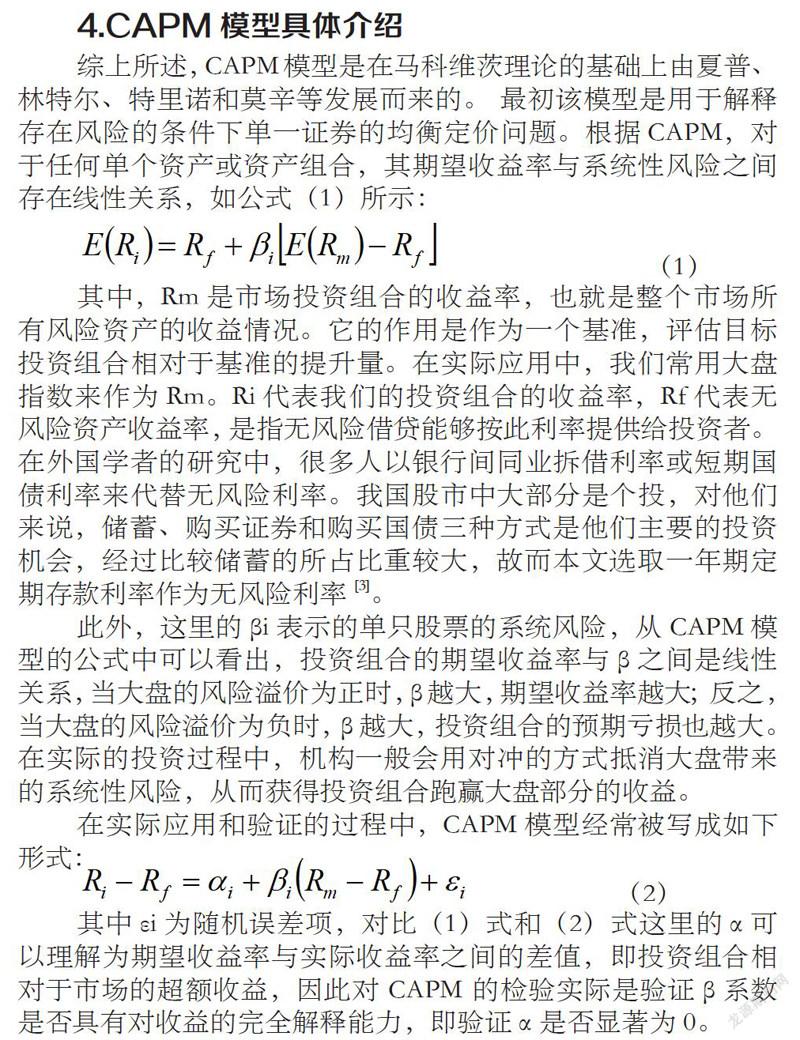

4.CAPM模型具体介绍

综上所述,CAPM模型是在马科维茨理论的基础上由夏普、林特尔、特里诺和莫辛等发展而来的。 最初该模型是用于解释存在风险的条件下单一证券的均衡定价问题。根据CAPM,对于任何单个资产或资产组合,其期望收益率与系统性风险之间存在线性关系,如公式(1)所示:

(1)

其中,Rm是市场投资组合的收益率,也就是整个市场所有风险资产的收益情况。它的作用是作为一个基准,评估目标投资组合相对于基准的提升量。在实际应用中,我们常用大盘指数来作为Rm。Ri代表我们的投资组合的收益率,Rf代表无风险资产收益率,是指无风险借贷能够按此利率提供给投资者。在外国学者的研究中,很多人以银行间同业拆借利率或短期国债利率来代替无风险利率。我国股市中大部分是个投,对他们来说,储蓄、购买证券和购买国债三种方式是他们主要的投资机会,经过比较储蓄的所占比重较大,故而本文选取一年期定期存款利率作为无风险利率[3]。

此外,这里的βi表示的单只股票的系统风险,从CAPM模型的公式中可以看出,投资组合的期望收益率与β之间是线性关系,当大盘的风险溢价为正时,β越大,期望收益率越大;反之,当大盘的风险溢价为负时,β越大,投资组合的预期亏损也越大。在实际的投资过程中,机构一般会用对冲的方式抵消大盘带来的系统性风险,从而获得投资组合跑赢大盘部分的收益。

在实际应用和验证的过程中,CAPM模型经常被写成如下形式:

(2)

其中εi为随机误差项,对比(1)式和(2)式这里的α可以理解为期望收益率与实际收益率之间的差值,即投资组合相对于市场的超额收益,因此对 CAPM 的检验实际是验证β系数是否具有对收益的完全解释能力,即验证α是否显著为0。

对 CAPM 做实证检验是一项具有重要的理论与实际意义的工作,由于 CAPM 的假设条件在现实中很难实现,故这一工作在理论上就存在很大的困难,现存的检验方法还不够高效。再加上在中國这个初具市场规模但扩张迅猛、拥有有限历史数据的新兴股票市场中,诸多实际困难将会是这方面实证分析的障碍。我国股票市场虽然走向越来越成熟,但还是有很多影响因素,造成检验结果不能很好地符合实际,CAPM 模型在股票市场中不能有效的发挥定价作用,如信息不对称问题、内幕交易、市场操纵、盲目跟风等。其次,CAPM模型成立的条件苛刻,现实中很难满足[4]。但大量学者坚持研究它对我国的有效性及适用性,条件难满足并不代表它是无效不可用的,我们要全力发展证券市场,来尽可能地满足它所要求的条件,这样才能让它最大限度地为我国证券市场服务。

五、结语

目前我国虽然已建立了一整套上市公司信息披露制度体系,但是证券市场中的信息披露仍然存在着诸多隐患和问题,虚假陈述、重大遗漏、延迟披露等违规现象屡见不鲜,我国内幕交易的相关立法在内幕交易界定、预防、监管以及制裁方面还存在着很多缺陷和不足。2019年12月28日,新修订的证券法审议通过,并且已于2020年3月1日起施行。这次修订是自国内《证券法》推行20多年以来最重要的一次修订,其中,注册制的提出、证券违法违规成本的提高、投资者保护制度的完善等都具有重大意义,也必将对我国资本市场的发展产生深远的影响。自此之后,中小投资者的利益将得到更为全面的保护,资本市场也会发展地越来越健康完善,相信在不久的将来,CAPM模型在我国证券市场的适用性会大大增强!

参考文献:

[1]阮涛,林少宫. CAPM 模型对上海股票市场的检验[J]. 数理统计与管理,2000(2):12-17.

[2]杨立芬.CAPM 模型对中国资本市场的检验分析———基于中国深圳 A 股市场的实证检验[J].经济视角,2011(12):105-106.

[3]赵清,乌东峰. CAPM 资产定价机制及中国适用性研究[J].东南学术,2015(6):12-18,274.

[4]Tolga Cenesizoglu,Jonathan J. Reeves. CAPM Components of Beta and the Cross Section of Expected Returns[J].Journal of Empirical Finance,2018(49):223-246.

作者简介:李香利(1997-),女,河南信阳人,研究生,研究方向:商业银行经营与管理。