基于SVAR模型的投资者情绪与股市收益的影响研究

2020-09-10管璐瑶田增瑞

管璐瑶 田增瑞

摘要:本文结合我国股票市场的实际发展情况,选用市盈率、成交量、换手率、中国证券投资者信心指数和融资余额作为投资者情绪的代理变量,剔除宏观因素的影响,用主成分分析法将代理变量构造为综合的投资者情绪指标。并对投资者情绪和沪深300指数收益施加短期约束条件,通过结构向量自回归(SVAR)模型来研究投资者情绪与沪深300指数收益在不同时期的交互关系。

关键词:投资者情绪;主成分分析;SVAR模型

自1990年上海证券交易所成立以来,我国股票市场已经成立三十年。根据世界银行的数据,截至2020年7月,A股总市值超过10万亿美元,创2015年6月以来新高,A股总市值目前仅次于美股的33.6万亿美元,总市值在最近数年稳居世界第二,速度之快令世界瞩目。但是我国股票市场的制度建设以及投资者的专业知识储备还未能适应当前体量的市场,投资者缺乏理性问题一直存在。

1.投资者情绪指标的构建

1.1初次主成分分析

本文选取了市盈率(PE)、成交量(VOL)、换手率(TURN)、中国证券投资者信心指数(IC)和融资余额(FB)五个指标来构建投资者情绪综合指数。考虑到有些变量存在滞后效应,对这五个指标进行滞后一阶处理,记为PE (-1)、VOL (-1)、TURN (-1)、IC (-1)和FB (-1)。

在主成分分析之前,首先对上述10个变量进行Kaiser-Meyer-Olkin度量和Bartlett检验,检验得到的结果整理后如下表2-1。检验所得KMO值为0.628,大于0.5,且通过了Bartlett球形检验,说明数据呈球形分布,各个变量在一定程度上相互独立,适合做主成分分析。

对10个变量做主成分分析,可得总方差解释表和成分矩阵。按照累积方差贡献率大于80%的标准,提取了前三个主成分84.586%贡献率。根据成分矩阵对10个变量进行加权可得三个主成分,记为F1、F2和F3。以主成分的方差贡献率为权重,加权计算出第一个情绪指数:

F=0.372FB+0.398PE+0.457TURN+0.456VOL+0.262IC+0.364FB(-1)+0.371PE(-1) +0.483TURN(-1)+0.474VOL(-1)+0.324IC(-1)

接下来的处理参照BW指数的构建,由于投资者情绪的这5个代理变量本身可能存在着一定的领先——滞后效应,令这些变量在当期或者滞后期可能反映投资者情绪,所以本文分别对综合情绪指数F与10个变量做相关性检验,根据检验结果选取与F相关性较大的五个变量。具体结果如下表2-2。

除了滞后市盈率,其他指标均与F在95%显著性水平显著,其中融资余额、市盈率、滞后换手率、滞后成交量和滞后证券投资者信心指数与F有更高的相关性,所以选用FB,PE,TURN(-1),VOL(-1),IC(-1)来进行第二次主成分分析。

1.2剔除宏观变量的影响

本文所研究的投资者情绪,主要考察非理性因素,而宏观因素对所有投资者都有一个特定的预期影响,所以在构造综合指数时剔除这些宏观变量,选取变量居民消费价格指数(CPI)、生产者价格指数(PPI)和宏观经济景气指数(MECI)。

将上文的代理变量做为被解释变量,宏观变量为解释变量,做多元线性回归。以融资余额(FB)为例,建立多元回归模型如下:

FB=C+αCPI+βPPI+γMECI+ε

将模型中的残差项ε保存,即为融资余额剔除宏观因素影响后的数据。其他4个变量也照此方法,共得五个残差项,进行标准化处理后保存为五个新变量,记为ZRFB、ZRPE、ZRTURN、ZRVOL和ZRIC。

1.3第二次主成分分析

对5个残差序列进行KMO检验和Bartlett检验,KMO值为0.648>0.5,Bartlett检验的p值<0.05,表明残差序列适合做主成分分析。通过SPSS软件进行主成分分析,得到累积方差解释百分比和成分矩阵如下表2-3和2-4。

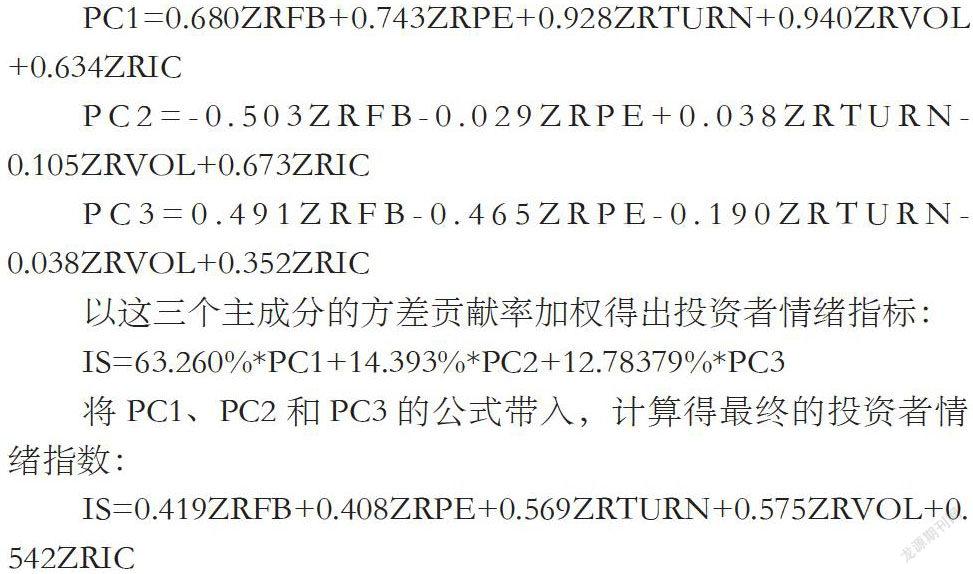

前三个主成分的累积方差贡献达到了90.03%,超过80%的标准,说明第二次主成分分析有效。根据表2-4对这五个变量进行加权,得到三个主成分,记为PC1、PC2和PC3:

PC1=0.680ZRFB+0.743ZRPE+0.928ZRTURN+0.940ZRVOL+0.634ZRIC

PC2=-0.503ZRFB-0.029ZRPE+0.038ZRTURN-0.105ZRVOL+0.673ZRIC

PC3=0.491ZRFB-0.465ZRPE-0.190ZRTURN-0.038ZRVOL+0.352ZRIC

以这三个主成分的方差贡献率加权得出投资者情绪指标:

IS=63.260%*PC1+14.393%*PC2+12.78379%*PC3

将PC1、PC2和PC3的公式带入,计算得最终的投资者情绪指数:

IS=0.419ZRFB+0.408ZRPE+0.569ZRTURN+0.575ZRVOL+0.542ZRIC

其中ZRFB、ZRPE、ZRTURN、ZRVOL和ZRIC分别表示剔除宏观因素的标准化融资余额、市盈率、滞后一期转手率、滞后一期成交量和滞后一期投资者信心指数。

2.投资者情绪对沪深300指数收益的实证研究

2.1变量的单位根检验

建立SVAR模型之前需要檢验变量是否为平稳时间序列,本文选用ADF方法对情绪指标和沪深300指数收益进行单位根检验。检验结果如下表3-1。

在5%的显著性水平下,指数收益和情绪指标都拒绝了原假设,即序列是平稳的。

2.2SVAR模型滞后阶数的确定

对SVAR模型进行变换可得到VAR模型,因此确定VAR模型的滞后阶数即确定了相应SVAR模型的滞后阶数,根据判断模型滞后阶数的准则,在5个判定准则中,有3个准则的最优滞后阶数是1,因此本文构建的SVAR模型最优滞后阶数为1。

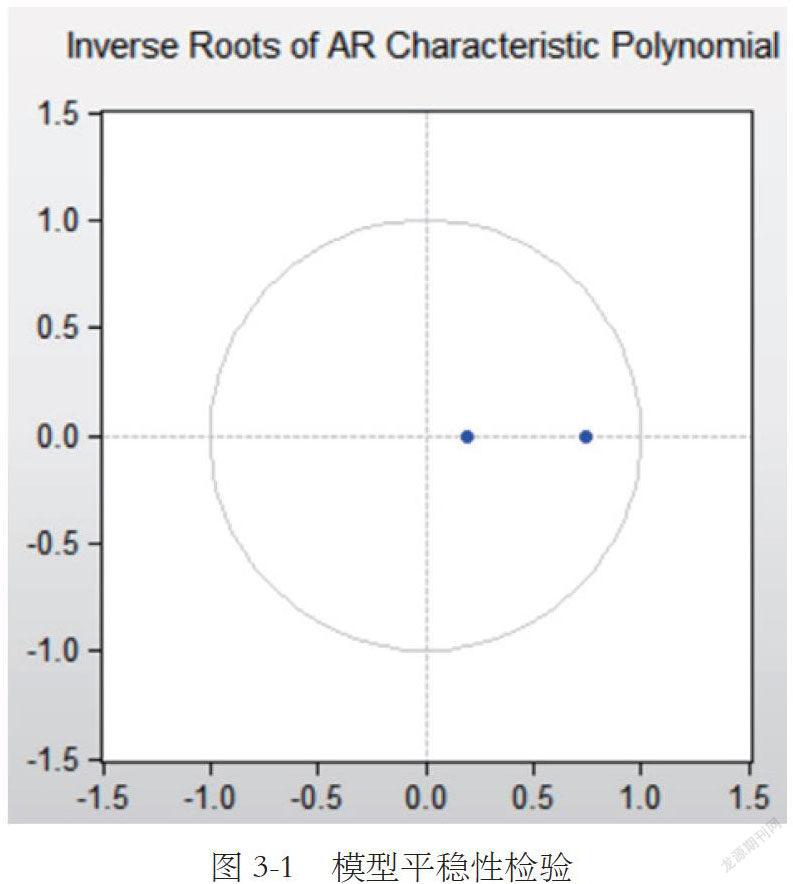

2.3模型的平稳性检验

构建与分析SVAR实证模型之前还需要检验模型的平稳性,若模型平稳则实证结果才有效,因此将前文确定的滞后阶数1应用于模型中,得到模型的检验结果如图3-1所示。

从图3-1可以看出,模型的AR根都在单位圆内,即模型的特征多项式根的倒数绝对值都小于1,因此SVAR模型是稳定的,可构建SVAR模型。

2.4SVAR模型的構建

本文所构建的二元SVAR模型的滞后阶数为1阶,模型的具体形式如下:

ISt为t时期的投资者情绪,Rt是沪深300指数在t时期的指数收益,Rt-1是沪深300指数滞后期的指数收益,C0是变量的同期关系矩阵,Γ1是滞后1期变量的系数矩阵,u1t、u2t是模型的结构式随机扰动项。

2.5模型的参数估计

对于C0需要施加1个短期约束条件才能估计出模型中的参数。施加短期约束条件后的C0如下:

同期关系矩阵C0反映了投资者情绪与沪深300指数收益在当期的交互影响情况,cij表示在当期第j个变量的一个结构式冲击对第i 个变量产生的影响。股票市场对投资者情绪的影响存在时滞效应,指数收益在当期不会影响投资者情绪,本文施加的短期约束条件为c12=0。

由表3-2的估计结果可知-c21为负数,即c21为正数,表明当期的投资者情绪上升会引起沪深300指数收益的增加。

2.6基于SVAR模型的脉冲响应函数分析

2.6.1 投资者情绪对指数收益的影响

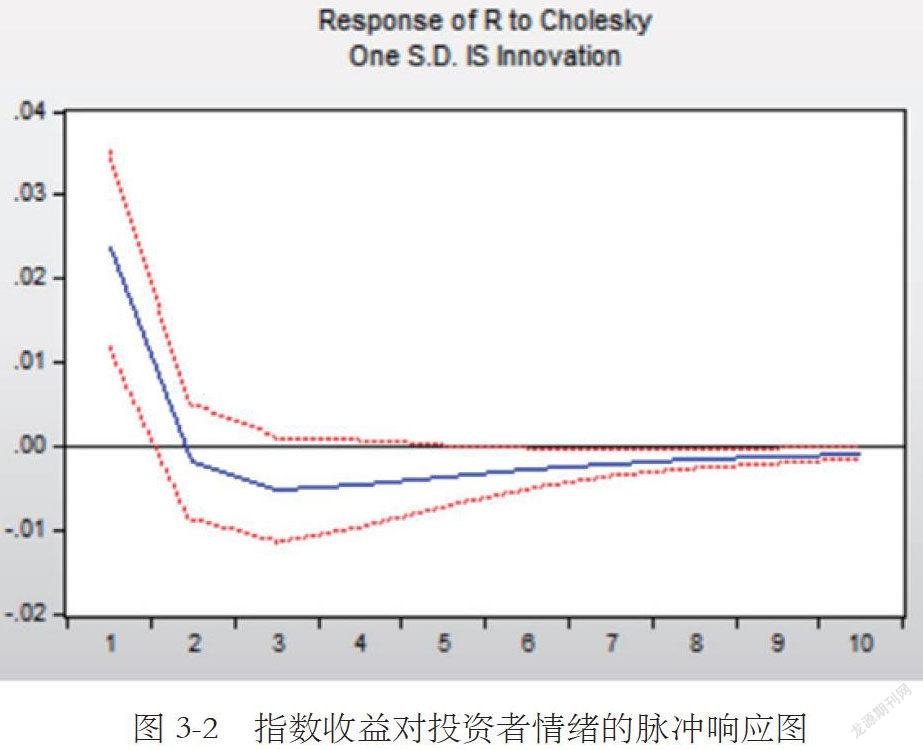

建立投资者情绪的一个结构性冲击对沪深300 指数收益率影响的脉冲响应函数,分析结果如图 3-2 所示。

由图3-2可见,对于投资者情绪的一个结构性标准差冲击,沪深300指数收益在当期立即产生显著的正向响应,表明投资者情绪对指数收益产生正向影响,即投资者情绪越高,股指收益越大。到了第2期,投资者情绪对指数收益的影响程度骤降,且在第三期到了最低点,后续逐渐趋向于0。表明在前期投资者情绪对指数收益有着一定的影响,但从中长期来看,投资者情绪对其影响并不显著,且不一定是正向影响。

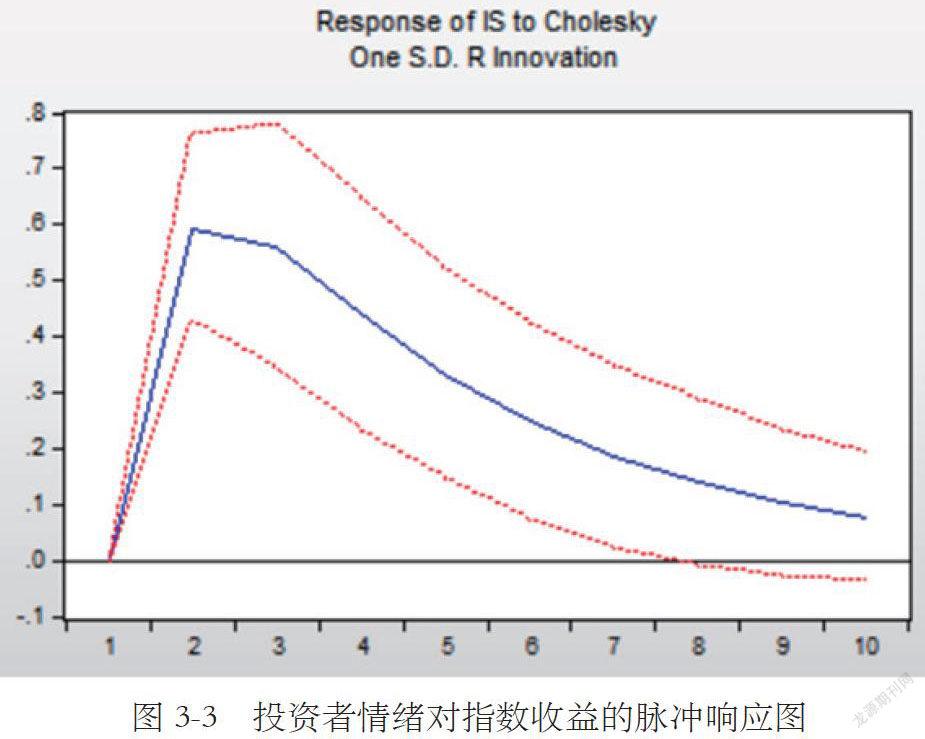

2.6.2 指数收益对投资者情绪的影响

研究指数收益的一个结构性冲击对投资者情绪的影响情况,脉冲响应函数图如图3-3所示。

从图3-3的脉冲响应图可以看出,在当期给沪深300指数收益一个结构性冲击时,投资者情绪并没有立即产生响应,表明指数收益对投资者情绪的影响存在时滞效应,这一实证结果也证实了前文中设置的SVAR模型短期约束条件c12=0的合理性,如果使用VAR模型则无法刻画出指数收益对投资者情绪的当期影响轨迹。从第二期开始,投资者情绪有显著的正向响应,后面响应逐渐趋于平缓。说明指数收益对投资者情绪的影响虽然存在时滞效应,但在中后期持续存在影响效力。

3.结论

经过研究发现,剔除宏观因素后构建的投资者情绪指数与沪深300指数的指数收益的走势大致相同,所构建的投资者情绪指标具有一定的有效性。在SVAR模型的实证中,发现投资者情绪和股市收益率相互影响:投资者情绪在当期对指数收益有着显著的正向影响,但这种影响无法持续,第二期影响程度就骤降;而指数收益对投资者情绪的影响具有时滞效应,投资者情绪在当期对指数收益的变动没有反应,但在中后期有着显著的正向变化且该反应逐渐趋于平缓。

参考文献:

[1]Stein, J C. Rational Capital Budgeting in an Irrational World[J].Journal of Business, 1996, 69(4): 429-455.

[2]Baker M,Stein J.Market liquidity as a sentiment indicator[J].Journal of Financial Markets,2004, 7(3):271-299.

[3]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

[4]饶育蕾,盛虎.行为金融学[M].北京:机械工来出版社,2010,79-94

[5]崔亮.投资者情绪的统计测评及其应用研究[D].西南财经大学,2013.

[6]饶育蕾,刘达锋.行为金融学[M]. 上海财经大学出版社.200

[7]刘仁和,陈柳钦.中国股权溢价之谜的检验——Hansen-Jagannathan方法的应用[J].财经理论与实践,2005(05):79-83.

作者简介:管璐瑶(1996-),女,汉族,浙江台州人,单位:东华大学旭日工商管理学院,硕士,金融学专业,研究方向:投资银行与资本市场。