生鲜期货价格发现功能的实证研究

2020-09-10高扬方新月罗霄

高扬 方新月 罗霄

摘要:本文主要以鸡蛋期货和苹果期货为例研究生鲜期货,通过相关性分析、平稳性检验、Granger因果检验、脉冲响应及GS模型分析期货价格发现功能的发挥。实证发现鸡蛋期货功能发挥良好,对鸡蛋现货有较大影响;苹果期货未充分发挥其功能,对苹果现货引导性较弱;鸡蛋期货整体发挥优于苹果期货。因此,需采取切实可行的举措,结合生鲜期货的特色,充分发挥功能。

关键词:鸡蛋期货 苹果期货 价格发现

一、生鲜类期货品种价格发现的国内外研究综述

价格发现的实证研究方法是学术领域重点关注的焦点之一。从实证方法上分析,国外学者最早用GS模型[Garbade和Silber(1983)]搭建起期现货价格联系的桥梁。之后,协整理论由Engle和Granger提出,广泛运用于两个变量关系的研究。如Ying Gao(2011)、Haigh(2000)等。随着计量学的发展,关于价格发现的实证方法越来越多样化。统计截至目前,实证方法包括协整检验,Granger因果检验、脉冲影响、向量自回归模型(VAR)以及garch类模型等,可适用于研究各类期货品种的价格发现。

从内容上来说,国外研究生鲜类期货主要集中在猪、牛等畜类期货品种上。典型的有Chan(2001)采用Geweke反馈测度(Feedback Meas-ure)研究使用现金交割对期货市场预测现货价格的影响,发现现金交割使饲牛期货价格发现功能得到了改善,而实物交割降低了价格发现的效率。Sanders(2008)借助Vuchelen和Gutierrez(2005)直接测试对生猪和活牛期货价格从2个月到12个月跨度的预测能力进行检验。结果显示从1976-2007年生猪期货价格在所有时间跨度上都增加了信息,但在活牛价格上的信息超过8个月的跨度后就快速下降,在12个月的跨度上不存在递增的信息。这种不同的表现原因可能在于公共信息质量的差异和生产过程的本质不同。Carter(2008)以全球最大的不可储存商品CME的生猪期货为研究对象,实证表明生猪期货价格是现货价格的可信预测。

国内研究中,学者对于农产品、有色金属、能源及股指等期货品种的研究颇多,代表性的有赵荣和乔娟(2008)、贺正楚(2011)、刘文文等(2014)、王时芬和汪喆(2016)、曹萍萍和廖宜静(2018)、高丽和高世宪(2019)等。在生鲜类期货领域,国内对于鸡蛋期货价格发现功能研究相对较多。刘荣茂、孙戈(2019)分析鸡蛋期货市场的运行效率,实证表明我国鸡蛋期货市场有着较高的信息运行效率。余万林、高佳彤(2018)利用平滑转换回归模型研究鸡蛋期货与豆粕期货的价格关联性。结果显示,两个期货品种存在的非线性关系降低了联动性效果。此外,还有林海波和杨柳(2017)、李娟和赵一夫(2017)、李凯(2014)等。总体而言,相比较鸡蛋期货而言,由于苹果期货市场时间较短,相关研究较少。本文则从鸡蛋期货与苹果期货人手,研究生鲜期货的价格发现功能,以完善相关研究并为生鲜期货的功能发挥提出具有可行性的建议。

二、鸡蛋期货价格发现功能的实证分析

(一)鸡蛋期货和现货数据选取与变量说明

考虑到鸡蛋期货上市时间,本文选取2013年11月8日至2019年9月27日的鸡蛋期货价格与现货价格。为了避免数据的偶然性并考虑到生鲜期货价格的波动性,鸡蛋期货价格选取期货连续合约结算价,现货价格为辽宁大连、山东德州、山东青岛、河南郑州的鸡蛋现货价,通过实证筛选出效果较好的山东青岛和河南郑州2个代表性产区的市场平均价格。保留能配对的数据共1416组。

对于多次重复用到的研究对象进行编码,以方便解释变量和模型。其中,QH为鸡蛋期货结算价;XHHN为河南郑州鸡蛋现货市场平均价;XHSD为山东青岛鸡蛋现货市场平均价。对数前缀加LN,一阶差分前缀加R。

(二)鸡蛋期货与现货价格走势相关性分析

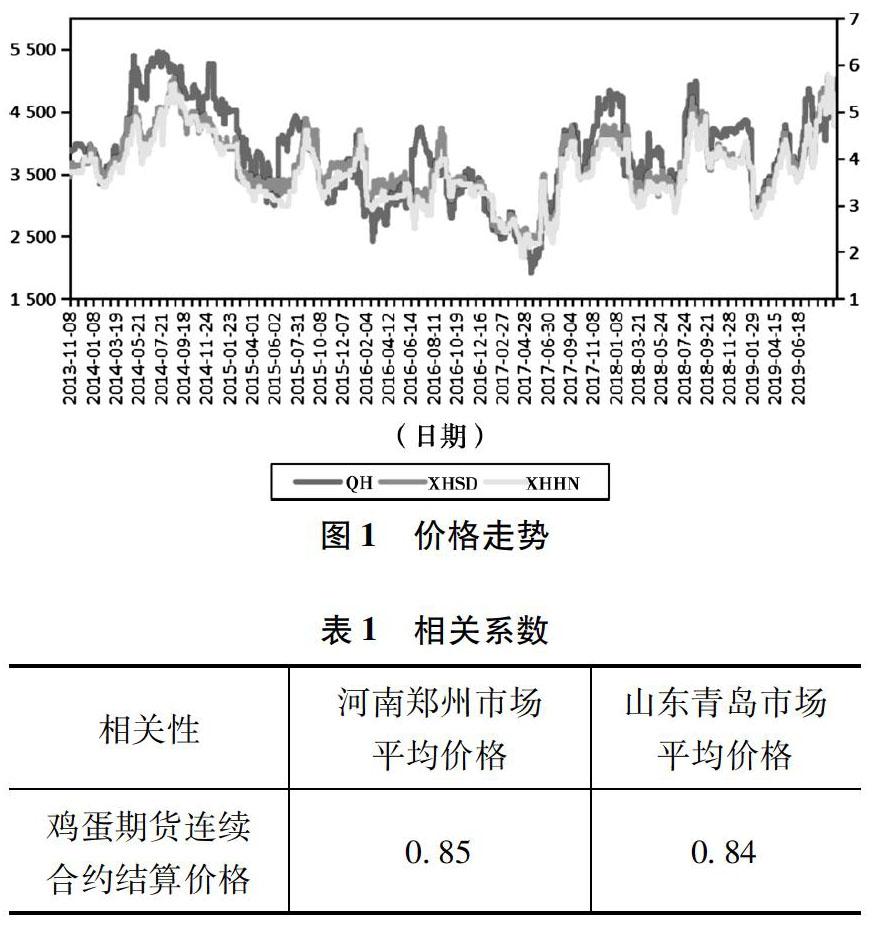

由图1可见,我国鸡蛋期货与现货价格走势大致相同,其中鸡蛋期货价格波动幅度更大并且变化领先于现货。经过计算可得,鸡蛋期货与河南郑州现货价格的相关系数为0.85.与山东青岛现货价格的相关系数为0.84(见表1),数值均较大,说明具有较强的相关性,与价格走势图相呼应。值得一提的是,两个地区的鸡蛋现货价格的相关性更强,达到0.98.说明不同地区的鸡蛋现货价格走势是大致相同的。

(三)平稳性检验

结构性向量自回归模型(SVAR)在研究当期变量之间的结构性关系上具有优越性。本文将通过构建二元AB型结构性向量自回归模型(SVAR)研究不同市场之间价格变动关系。由于建模要求变量是平稳的,故对其取一阶对数差分,再进行ADF检验。检验结果如表2所示,若P值小于5%,则证明变量是平稳的,可进行下一步。

(四)Granger因果检验

为了进一步考察鸡蛋期现货价格变动关系的引导方向,对其进行Granger因果检验。检验结果如表3所示,在显著性水平为5%和10%的情况下,鸡蛋期货价格与河南郑州鸡蛋现货价格互为Granger原因,与山东青岛鸡蛋现货价格也有相同的結论。表示鸡蛋期现货价格间的变动关系较为紧密,且期货价格对现货价格具有引导关系,即初步验证鸡蛋期货具有一定的价格发现功能。

(五)脉冲响应函数分析

在对鸡蛋期货和河南郑州鸡蛋现货价格建立SVAR模型之前,需要确定最优的滞后阶数。根据信息准则,确定模型的最优滞后阶数为2.然后通过AR图中所有值都在单位圆内,证明建立的模型是稳定的。同理,对鸡蛋期货与山东青岛现货建立了SVAR(4)模型。

脉冲响应函数通过施加一个标准差冲击,分析另一个变量的变动影响。将鸡蛋期货分别与河南郑州鸡蛋现货和山东青岛鸡蛋现货进行脉冲响应分析,得到图2~图5。通过脉冲响应的结果可以看出:一是对来自河南郑州鸡蛋现货价格对数差分的冲击,鸡蛋期货由0开始,在第2期最大,第4期后回到0附近;对来自鸡蛋期货的响应开始为接近0.5个单位,此后成缓慢下降趋势,到第5期恢复平静。二是对来自山东青岛鸡蛋现货价格对数差分的冲击,鸡蛋期货价格开始为0,第2期达到最大,到第7期回到接近0的状态;山东青岛鸡蛋现货价格的对数差分对来自鸡蛋期货对数差分的响应,一开始很强,第8期后在0点附近波动。由此发现,相比于现货对期货的冲击响应速度,鸡蛋期货对于来自鸡蛋现货的响应更迟钝。

(六)鸡蛋期现货价格引导关系估计(GS模型)

Granger因果检验主要是从定性角度描述鸡蛋期现货的动态关系,故借助GS模型进一步量化说明。GS模型可计算出两组变量相互引导作用的大小,用θ表示。1>θ>0,表示期货价格与现货价格相互作用;θ<0.5.表示现货价格的影响占主导;θ>0.5.表示期货价格的影响占主导。

估计结果,其中i=1.表示鸡蛋期货与河南郑州鸡蛋现货价格的参数估计,θ值为0.57.表示鸡蛋期货能引导河南郑州鸡蛋现货价格的变动;i=2.表示鸡蛋期货与山东青岛鸡蛋现货价格的参数估计,θ值为0.48接近0.5.意味着山东青岛鸡蛋现货对鸡蛋期货价格的引导能力以微弱的优势胜出。总的来说,鸡蛋期现货价格能够互相引导。这与上文Granger检验结果一致,说明鸡蛋期货的价格发现功能实现有效地发挥(见表4)。

三、苹果期货价格发现功能的实证分析

(一)数据选取与变量说明

考虑到苹果期货的上市日,故选取2017年12月25日至2019年9月27日的苹果期货价格与现货价格。同鸡蛋期货一样,苹果期货价格选取了连续合约的结算价。在苹果现货价格的选取上,我们从Wind中挑选了甘肃、山东青岛、河南商丘的市场批发价,其中只有河南商丘数据相对较好。剔除无法配对的数据,共获得338组数据。价格数据来源于Wind数据库。对于多次重复用到的研究对象进行编码,以方便解释变量和模型。其中,QHA为苹果期货结算价;XHHN为河南商丘苹果现货市场批发价;XHSD为山东青岛苹果现货市场批发价。

为了选取到匹配性更强的数据,我们从卓创资讯数据库筛选出与产地更接近的现货数据,包括山东的蓬莱、栖霞、平度、沂源,陕西的富县、洛川、礼泉,河南的虞城、灵宝以及甘肃静宁的苹果现货价。通过实证,现货地点中只有甘肃静宁和河南灵宝的实证效果相对较好。故本课题重点描述甘肃静宁和河南灵宝的实证结果。对于多次重复用到的研究对象进行编码,其中XHGSA为甘肃静宁苹果现货价;XHHNA为河南灵宝苹果现货价。

(二)相关性分析

从图6、图7可以看出,我国苹果期货与现货价格在走势上呈现出一定程度的相似性,且期货价格波动更频繁剧烈。苹果期货与河南商丘、山东青岛、甘肃静宁、河南灵宝现货价格的相关系数分别为0.77、0.59、0.42和0.67。由此可以发现,苹果期货价格与河南商丘苹果现货价格的相关性最高(见表5)。

(三)平稳性检验

本文运用SVAR模型对苹果期货与现货价格进行分析,首先进行ADF平稳性检验。结果如表6所示,P值证明变量符合平稳性条件。

(四)Granger因果检验

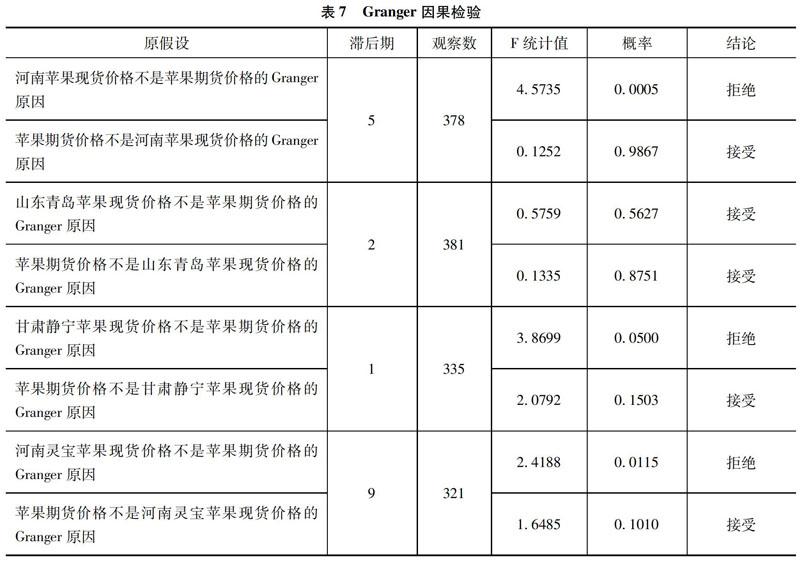

为了进一步考察苹果期货与现货价格关系是如何引导的,对其进行Granger因果检验。检验结果如表7所示,在显著性水平为5%的情况下,河南商丘苹果现货价格是苹果期货价格的Granger原因,但苹果期货价格不是河南商丘苹果现货价格的Granger原因;山东青岛苹果现货价格不是苹果期货价格的Granger原因,苹果期货价格不是山东青岛苹果现货价格的Granger原因。表示存在河南商丘苹果现货到苹果期货的单向引导关系,而山东青岛苹果现货与苹果期货互不引导。

在显著性水平为10%的情况下,甘肃静宁苹果现货价格是苹果期货价格的Granger原因,苹果期货价格不是甘肃静宁苹果现货价格的Granger原因,河南灵宝现货价格是苹果期货价格的Granger原因,苹果期货价格不是河南灵宝苹果现货价格的Granger原因。表示存在甘肃静宁苹果现货、河南灵宝苹果现货到苹果期货的单向引导关系,而苹果期货对现货无引导作用。

总体来看,苹果现货价格单向引導期货价格的情形居多,而苹果期货对现货引导作用并未显现,价格发现功能不理想。

(五)脉冲响应函数分析

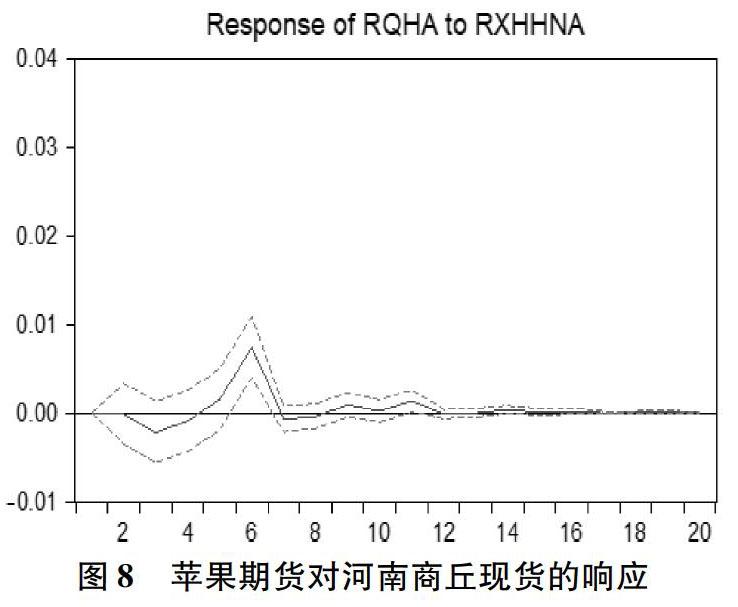

对苹果期货与河南商丘、山东青岛、甘肃静宁、河南灵宝苹果现货分别建立滞后阶数为5、2、1、9的SVAR模型,由AR图确定所建立的模型是稳定的。

由检验结果可以看出,一是对来自河南商丘苹果现货价格对数差分的冲击,波动到第2期才回到0附近;河南商丘苹果现货价格对来自苹果期货的响应开始为接近0.5个单位,此后起伏中下降,到第14期恢复平静。二是对来自山东青岛苹果现货价格差分的冲击,苹果期货价格开始为0,第1期开始反应,第3期达到最大,到第5期回到接近0的状态;山东青岛苹果现货价格的对数差分对来自苹果期货对数差分的响应,一开始很强,第5期后在0点附近波动。三是对来自甘肃静宁现货价格对数差分的冲击,波动到第4期才回到0附近;甘肃静宁苹果现货价格对来自苹果期货的响应开始为接近0.5个单位,此后起伏中下降,到第4期恢复平静。四是对来自河南灵宝苹果现货价格对数差分的冲击,苹果期货价格开始为0,剧烈波动中第10期达到最大,到最后回到接近0的状态;河南灵宝苹果现货价格的对数差分对来自苹果期货对数差分的响应,一开始很强,第11期后在0点附近波动。

总体看,相比于现货价格对来自期货市场冲击的响应,期货价格对来自现货市场冲击的响应速度较慢。从响应持续时间看,河南商丘和灵宝两地持续时间相对较长。见图8~图15。

(六)苹果期现货价格引导关系估计(GS模型)

苹果期货与现货价格的GS模型参数估计结果如表8所示。苹果期货与河南商丘苹果现货价格的参数估计中,i=3.θ值为0.000301;与山东苹果现货价格的参数估计中,i=4.θ值为0.000031;苹果期货与甘肃静宁苹果现货价格的参数估计中,i=1.θ值为0.003510;苹果期货与河南灵宝苹果现货价格的参数估计中,i=2.θ值为0.001347。以上结果显示的共同特点是,θ值均接近0远小于0.5.意味着在期货价格发现中,苹果现货价格均具有主导地位,能引导苹果期货价格变动,而苹果期货价格的反作用微弱。

四、雞蛋、苹果期货价格发现功能的比较分析

(一)实证结果对比

结合我国鸡蛋期货和苹果期货的交割仓库地点,从Wind和卓创数据获取了相关现货地点的价格,各筛选出一组效果最好的,鸡蛋的现货市场以河南郑州的市场平均价格为代表,苹果以河南商丘的市场批发价为代表,鸡蛋与苹果期货价格选取连续合约结算价。从鸡蛋、苹果的实证分析可以发现,除脉冲响应显示结果相似之外,整体来看鸡蛋期货市场的价格发现功能发挥显著优于苹果期货市场。

(二)产生差异的原因分析

造成这种差异的原因可能有几点:一是苹果期货市场成立时间较晚,市场成熟度有待提高。期货市场作为价格发现的主要场所,机制完善度越高,参与者越多,对信息的反应和处理能力越强,价格发现效率也越高。而苹果起步较晚,各方面发展还不够成熟,故不能快速处理市场信息、发现价格。二是苹果较鸡蛋而言,消费者在口味上的异质性更强,对苹果的偏好受苹果甜度(偏酸、偏甜)、口感(脆或面)、含水量、苹果外观等因素影响,因而会影响现货市场各类苹果价格。但期货市场由于标准化要求,主要确立以苹果大小(直径)作为主要指标,导致苹果期货价格反映的因素相对较为单一,从而导致两个市场价格走势的偏差。三是期现货品质差异导致价格数据匹配性不够,价格关系反映不准确。在进行功能发挥的计量实证时,收集的现货市场数据中,对于品质的规定相对较粗,例如Wind数据中河南商丘苹果红富士批发价格,对于苹果的果径、外观、甜度、水分等均没有更细致的描述,在卓创资讯中,苹果现货数据分为80mm和75mm果径,但报价是一等品和二等品的混装报价,这体现了现货贸易习惯。而期货价格代表的果径80mm则符合苹果国标要求和交割要求的标准品质。由于期货和现货数据在品质规定上不一致,导致两者价格反映的内涵也有差别,价格走势呈现出独立性。

五、生鲜类期货品种功能发挥的建议

(一)交割环节贴近现货习惯或是转为现金交割,均有助于期现趋同

促进期货与现货价格联动性和趋同性,是保证期货市场发挥功能的基石。虽然生鲜类品种具有特殊性,期现价格联动性弱。但从我国生鲜类期货品种的交割环节看,还是有进一步改进空间。结合国际经验,在交割环节可沿用两种改进思路:一是保持实物交割,但在交割制度规定上,更贴近现货交易习惯,降低期货交割的成本和不确定性;二是可以借鉴国际上生猪、活牛期货的实践,将实物交割转为现金交割,以相关现货指数作为现金交割的依据,“强制性”使期货与现货价格趋同。

(二)进一步大力开发生鲜类期货品种,拓展现有品种的产品链

从国际实践看,主要生鲜期货品种有生猪、活牛等畜类产品,还有冻橙汁、牛奶等,这些品种的发展也为我国开发相关品种提供了参考依据。丰富生鲜类期货品种,有助于健全生鲜类期货价格体系,促进期、现货价格关系的紧密性。