应用ARCH类模型探究安徽省经济波动情况

2020-09-07康晴晴

康晴晴,陈 业

(合肥师范学院数学与统计学院,安徽合肥230601)

经济波动一直是世界各国关注的焦点之一,一个国家或地区经济稳定增长意义重大。地处中国中东部的安徽省,经济波动情况与全国大体相同,但幅度要略大于全国平均水平。为推进安徽省经济持续、快速、健康的发展,研究并掌握其经济波动的规律十分必要。目前,不少学者已认识到在市场化进程中,经济增长展现强大动力,也表现出诸多波动。李子奈等从联合估计诊断模型指出,我国宏观经济时间序列的结构变化是异常离群值以簇的形式出现,孤立离群值不是其主要特征[1];彭方平等首次运用动态门槛面板数据模型研究我国经济增长,发现我国经济增长存在明显的多重均衡现象[2];文献[3-4]利用ARCH 类模型对我国实际GDP的波动率作对比,表明GARCH模型拟合效果较好,更准确地描述中国的经济波动,该波动具有较高的聚集性、持续性和存在对称性,经济增长的波动性增加将导致增长率绝对水平的提高,但是该影响效果并不明显。部分学者从具体产业采用不同建模形式细化了对经济波动的影响,如康海琪研究表明GARCH类模型中国生鲜乳价格波动具有集簇性、无高风险等特征[5];郭刚奇指出猪肉市场“风险报酬”特征在ARCH类模型显著[6];周晓梅等运用ARCH类模型表明我国三大主要油料大豆、花生和油菜价格波动有显著的集簇性,且花生和油菜籽的价格波动具有杠杆效应[7]。

上述分析对于经济波动的研究已十分深入,但多站在宏观角度,针对省级层面的经济波动研究甚少。本文基于ARCH类模型在安徽省经济波动中的应用,通过比对各个模型的建模过程,构造适用于安徽省经济波动的模型,针对拟合结果及对相关数据的深入剖析,选择最适合的模型,找出安徽省经济波动的规律,为加速安徽省经济的跨越式发展提供一些合理的建议。

1 ARCH模型及推广

假设历史数据已知,设定残差序列满足零均值、纯随机但具有异方差性,即,Var(εt)=ht在满足正态分布的条件下,有εt/ht ~N(0,1),使用残差平方的均值表示异方差:具有形式的模型即为q阶自回归条件异方差模型,记为ARCH(q)[8]。

在实际经济问题中,部分残差序列的异方差函数在长期内显示相关,如果此时借助ARCH模型拟合异方差函数,将会使得移动平均阶数普遍很高,参数估计的难度加大并最终造成ARCH模型的拟合精度降低[9]。为消除上述问题,在文中分别引入广义自回归条件异方差GARCH 模型[10]、EGARCH 模型[11]、TGARCH模型[12],以及GARCH-M模型[10],后者认可序列均值与条件方差之间具有存在相关,将条件标准差引入模型。

2 实证分析

2.1 数据选取

以安徽省年度GDP增长率作为分析对象,数据来源于1979年至2019年《中国统计年鉴》及《安徽省统计年鉴》,对安徽省年度GDP增长率序列进行描述性统计分析,分析结果如表1所示。

表1 GDP增长率序列描述统计

安徽省年度GDP增长率序列的偏度系数约等于-0.21,峰度系数约为0.059,与正态分布相比,表现出略显尖峭且左偏特点;J-B统计量用来检验样本的正态分布情况,对应概率P值大于0.05,表明安徽省历年GDP增长率序列服从正态分布。

2.2 数据检验

首先,借助单位根检验(ADF检验)安徽省年度GDP增长率序列的平稳性,结果显示:ADF统计量相伴概率P值低于0.05,即存在单位根的原假设不成立,表明此序列不存在单位根。因此,安徽省年度GDP增长率序列是平稳的。

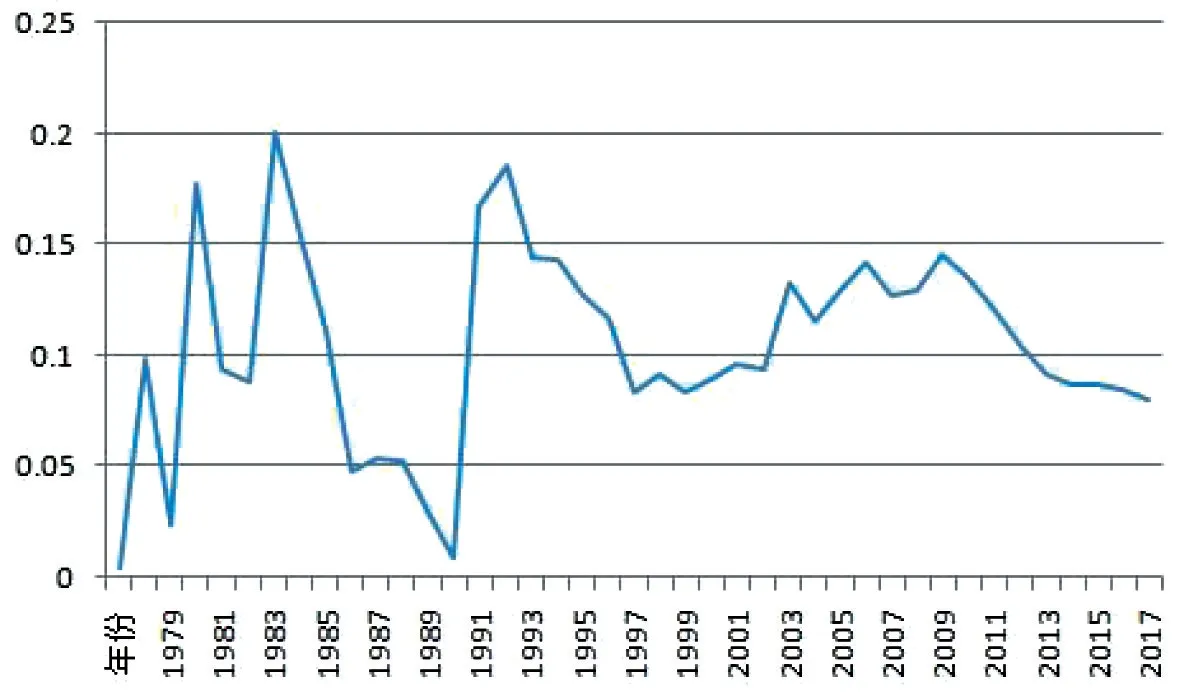

其次,依据1978年至2018年数据绘制出安徽省年度GDP增长率序列的时序图,见图1。序列出现波动的集群性现象,在相对大的波动后紧接着相对大的波动,相对小的波动后紧接着相对小的波动,可以通过建立ARCH类模型来精准地表示此类时间序列。

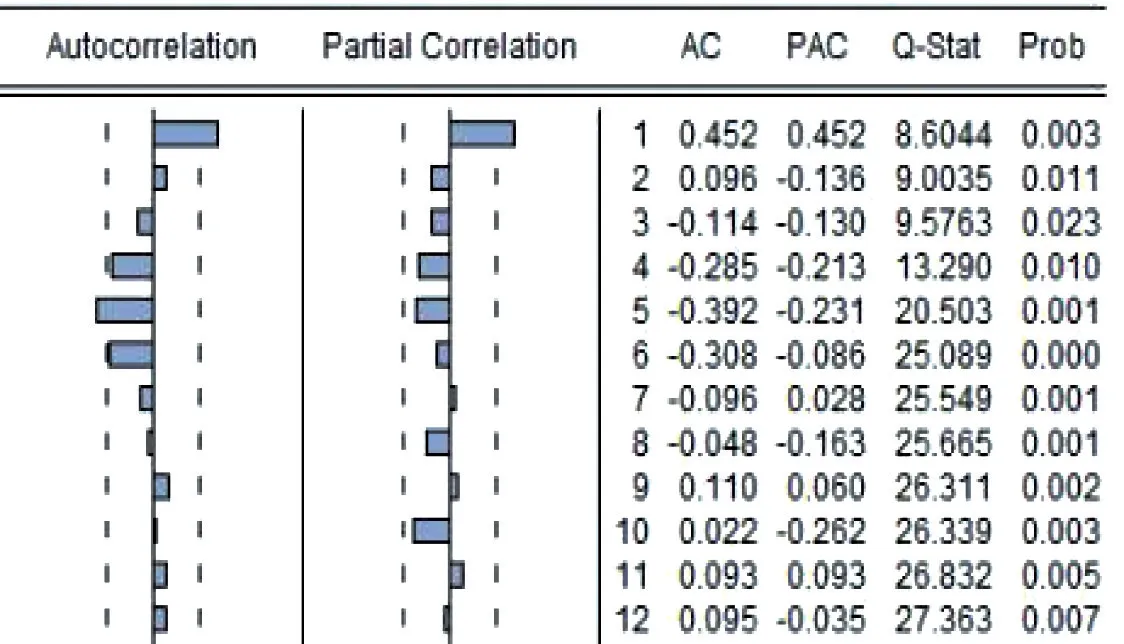

再次,对上述序列进行自相关性和偏自相关分析,结果如图2所示,可知安徽省年度GDP增长率序列的自相关系数与偏自相关系数相对较小,除一阶滞后数值外其他数值多在两倍标准差内,表示GDP增长率序列自始至终在零轴附近波动。此外,不同阶次Q统计量的相伴概率皆小于0.05,拒绝序列无自相关的原假设,表示安徽省年度GDP增长率序列是自相关的。

图1 GDP增长率序列的时序图

图2 GDP增长率自相关与偏自相关图

最后,进行ARCH效应检验,观察回归残差项。利用安徽省年度GDP增长率序列RGDP对其自身滞后项RGDP(-1)进行回归,自变量的参数估计值对应P值均小于0.05,即自身滞后项对即期作用是显著的;结合残差序列图分析可知,安徽省年度GDP增长率的残差序列呈现出在一段时间内波动很小,但在一段时间内波动很大的特征,即波动的“成群”现象,这表明安徽省年度GDP增长率的残差项具备异方差性,因此,需要ARCH-LM检验来判断此残差序列是否存在ARCH效应。经多次对比,ARCH-LM(4)检验效果最好,检验统计量的相伴概率均低于0.05,由此得出其残差序列具有ARCH 效应。由上述结果可得,数据具备自回归条件异方差的条件,可以构造ARCH类模型。

2.3 模型构造

为寻找衡量安徽省经济波动的最优模型,分别构造ARCH、GARCH 以及非对称GARCH 下的EGARCH、TGARCH、GARCH-M模型,对不同模型不同阶数数值进行验证,考虑到模型简化及准确性,下文将AR(1)模型作为基础进行分析,过程如下:

(1)ARCH模型

通过信息准则和拟合优度检验的分析,安徽省年度GDP增长率序列应在AR(1)均值方程的基础上建立ARCH(1)模型,表达式为为差分序列,νt为随机序列,

在估计式下方的第一行括号内为参数估计值相应t值,第二行括号内为估计值为0的概率,显著性水平取0.05(下文相同),参数的显著性检验均通过,说明建立ARCH(1)模型合适,进而检验模型的残差,不拒绝原假设,表示ARCH(1)模型的残差项已经不具有自回归条件异方差[13]。

(2)GARCH模型

在AR(1)均值方程的基础上对增长率序列建立GARCH(1,1)模型,即

log(RGDPt)=log(RGDPt-1)+为差分序列,νt为随机序列,

可知,参数的显著性检验均通过,说明建立GARCH(1,1)模型合适,并检验残差是否具有ARCH效应,结果显示GARCH(1,1)模型的残差项不具有ARCH效应。

(3)非对称GARCH模型

为确定安徽省年度GDP增长率的波动是否具备非对称性,即安徽省年度GDP增长率的波动相较于“好消息”“坏消息”的反应是否更加强烈,在此建立非对称GARCH模型。

EGARCH模型。在AR(1)均值方程的基础上建立EGARCH(1,1)模型,表达式为

可知,参数的显著性检验均未通过,即ARCH 项系数和表示不对称情况的系数均不显著,安徽省年度GDP增长率序列不存在“杠杆效应”,即不管是经济扩张还是经济收缩时期,安徽省经济的波动性都是对称的。

TGARCH模型。在AR(1)均值方程的基础上建立TGARCH(1,1)模型,表达式:

可知,安徽省年度GDP增长率序列变化的确存在杠杆效应,但是和ht-1的参数显著性检验均未通过,表明模型不适用。

ARCH-M模型。进一步考察安徽省经济波动性对GDP增长率序列绝对水平的影响,换言之,检验随着安徽省经济波动性强度的加大,安徽省年度GDP增长率序列的绝对水平是否会随之增加。因此,在AR(1)均值方程的基础上嵌入条件标准差σt,建立ARCH-M 模型,选择的表达式同TARCH 模型,得到其参数估计值为-0.67,t统计量为1.69,相伴概率为0.080 1,同取显著性水平0.05,表明条件方差变化对条件均值影响不显著,即安徽省经济波动强度的加大在一定程度上导致年度GDP增长序列绝对水平的降低[4],但影响效果不显著,同时表明模型不适用。

综合以上分析构造的ARCH(1)和GARCH(1,1)两个显著模型,对比关键统计量的值考察其优良性,依据可决系数值(R2)越大和赤池准则(AIC)值越小,即模型代表性越好,最终选取恰当的ARCH 类模型。

比较表2中R2、赤池准则、施瓦茨准则(SIC)、杜宾-瓦特森检验(DW)、残差平方和(SSR)的值得出,ARCH(1)和GARCH(1,1)模型的各统计量的值差距微乎其微,参考R2和AIC准则,GARCH(1,1)模型比ARCH(1)模型的拟合效果稍好,GARCH(1,1)模型能够更好地对安徽省年度GDP增长率序列进行拟合。

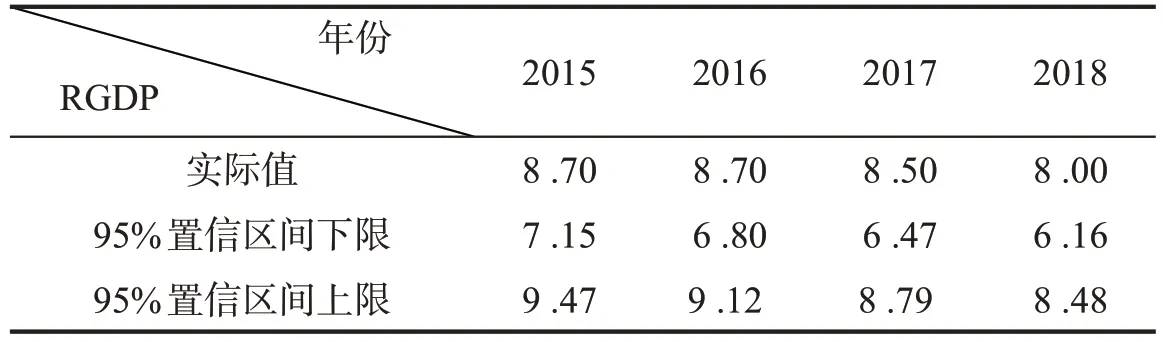

表3 近四年预测结果比较(单位:%)

2.4 GARCH(1,1)模型预测

根据GARCH(1,1)模型可以预测历年安徽省GDP 增长序列RGDP值。近4 年95%预测区间上下限数据如表3 所示。将预测值与实际值相比可知,取显著性水平α为0.05,平均地说,这些区间将有95%的概率包含真实值,预测值对实际值具备较高的代表性,在一定程度上说明GARCH(1,1)模型对于安徽省经济波动的展现是准确的。

3 主要结论与建议

3.1 主要结论

(1)经济波动持续性较强。由上述分析可知,在GARCH(1,1)模型中,ARCH项系数和GARCH项系数之和显著趋于1,在经济学范畴,两项系数之和体现出经济波动持续性的强度。由此可见,安徽省经济波动的持续性较强,当GDP增长率呈现出不正常波动时,在短时间内不会消除。

(2)经济系统欠缺自我稳定功能。ARCH项系数表示外在因素对安徽省经济波动的影响,本文中,GARCH(1,1)模型的ARCH项系数大于0,即外在因素对安徽省经济波动具有一定影响,它会增大经济波动性的强度,而GARCH项系数反映出经济系统对经济波动具有记忆性,它的值小于1[14],说明经济系统本身会放大对安徽省经济波动的影响。因此,安徽省经济系统不具备自我稳定的功能。

(3)经济系统不具备杠杆效应。EGARCH(1,1)和TGARCH(1,1)模型不显著,表示安徽省经济的波动性是对称的,无论在经济扩张还是经济紧缩时期,安徽省经济波动的强度均未呈现显著差别。换言之,安徽省经济不具有杠杆效应,不符合安徽省GDP增长率上升时经济波动频率减小及安徽省GDP增长率下降时经济波动频率上升的条件。同时,ARCH-M模型的条件标准差的系数小于零,但不显著,这表明安徽省年度GDP增长率序列绝对水平的降低是随着经济波动性强度的加大而导致的,但影响效果不显著。

3.2 对策建议

(1)优化固定资产结构。固定资产投资是保障安徽省经济高质发展的重要动力,通过建立和完善政府投资体系,充分调动企业积极性,积极利用社会资本市场,加强对重点产业的支持力度等措施来提高固定资产的投资量级和结构。

(2)促进产业结构升级。合理的产业结构是安徽省经济持续快速发展的重要保证,通过政府引导和国私企业资本响应,培养主导产业,助力农业发展,提升第三产业占比,适时推进产业集群化发展等措施优化升级产业结构。

(3)扩大居民消费需求。消费是提升安徽省经济发展层级的重要切入点,可以通过采取一系列措施提高最低收入水平,缩小高低收入剪刀差,转变传统守旧的消费观念,同时加大基础设施建设,改善消费者的消费环境,以此提升消费需求。