当前低油价环境下的国家能源安全

——基于国际原油价格周期性宽幅波动的分析

2020-09-03冯志强褚王涛邬长武孔祥宇

冯志强,褚王涛,邬长武,孔祥宇

(中国石化石油勘探开发研究院)

2020年是中国“十四五”发展规划编制的关键时期,保障国家能源安全、加大国内勘探开发力度已经成为共识,然而业界对于如何发展海外上游业务仍然存在一定分歧。低油价环境已经持续较长时间,特别是新冠肺炎疫情下油价出现新一轮大幅下跌,使得全球能源转型和石油需求峰值论成为行业趋势考量[1],很多研究认为,全球石油供给宽松和低油价将成为“常态”。高油价难道真的一去不复返了?此时投资油气是陷阱还是机遇?深入认识油价本质,正确预判油价趋势,对于石油公司科学合理地布局“十四五”海外上游发展规划、保障国家能源安全具有重要意义。

1 国际原油价格周期性宽幅波动与机构预测油价的失灵

库存变化、边际成本、供需关系是各种研究机构预测国际原油价格的常用方法,然而长期观察研究发现,这些方法预测油价宽幅波动往往失灵。

1.1 油价宽幅波动,库存变化是果不是因

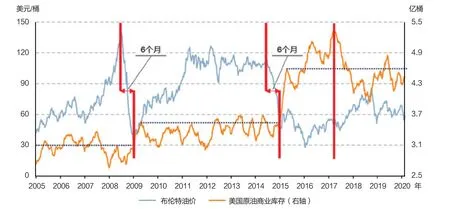

石油行业有一种观点认为,库存增加带来油价下降,库存减少带来油价上升。在油价宽幅波动时期,二者呈现典型的镜像关系,但是库存变化是油价波动的结果,而不是原因。以2008、2014年两次油价大跌为例,油价下跌明显领先于库存增加,库存在油价大幅下跌半年后才显著增加(见图1)。可见,库存表征的供需宽紧关系并非油价宽幅波动的驱动因素,反而是因油价下跌形成远期资源贬值预期,加之石油生产商(国)因低油价带来的现金流困难,积极增加生产,导致库存增加,进一步推动油价下跌,拉长低油价周期。2017年4月以后,出现库存与油价同步波动,这是“欧佩克+”限产保价的结果。

库存同样无助于预测2014以来的油价大跌。油价大跌,加上各国主动增储,例如美国拟出资200亿美元收购美国石油来扩大战略石油储备,无疑会助推石油库存上升。新冠肺炎疫情结束后,消化这些石油库存,或将延长低油价时间。

1.2 油价宽幅波动时,边际成本法预测并不可靠

边际成本是指为满足全球需求而在未来需动用储量的最高成本。近年来,基于边际成本分析,很多机构预测油价在60~80美元/桶运行,显然并没有预测到新一轮的油价大跌。

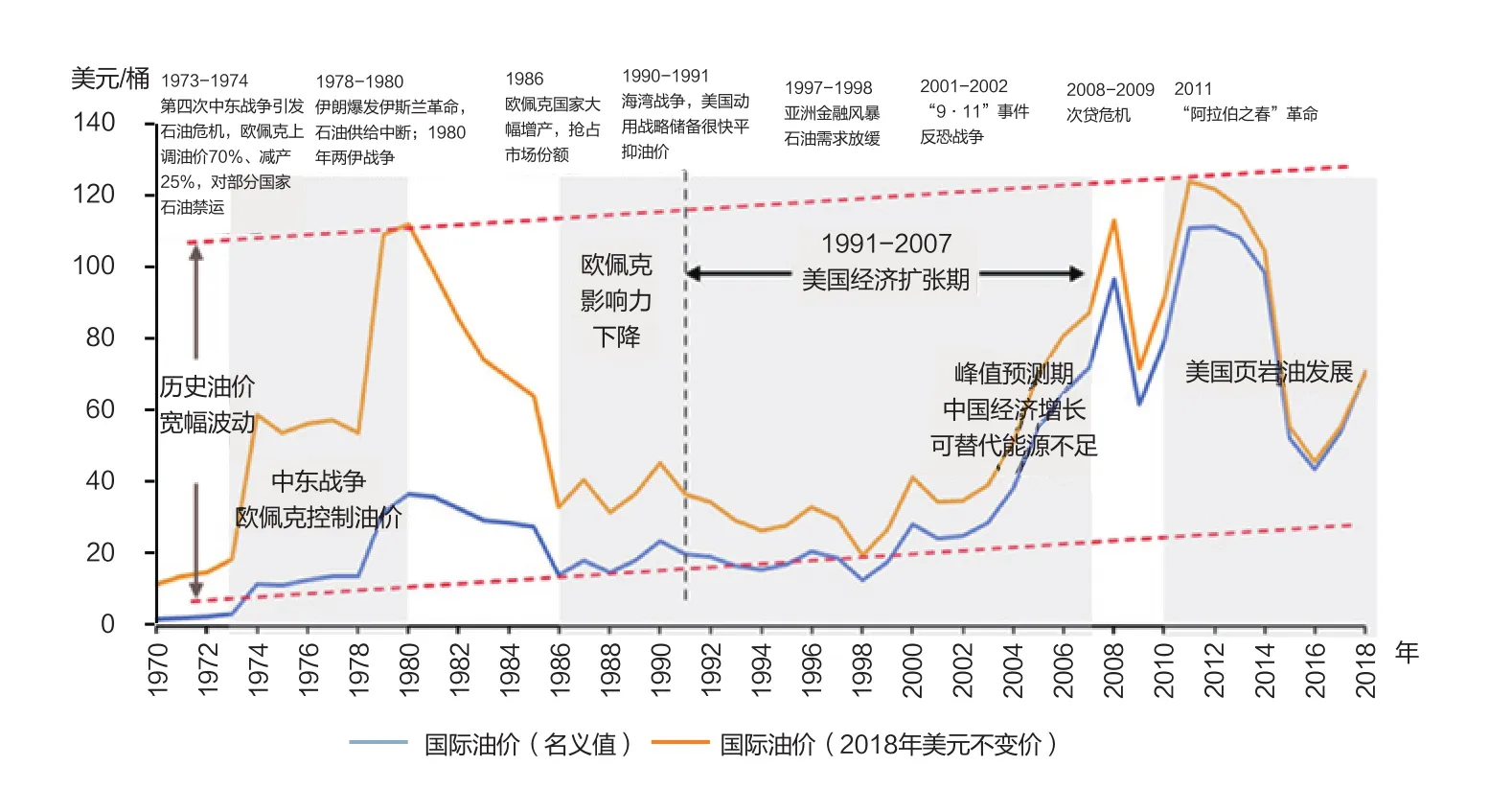

边际成本法只适用于预测油价宽幅波动的低限。油价长期波动有一个基线,这个基线就是保障全球石油供给所需的最低油价,即低油价基线(见图2)。油价长期低于这个基线,石油行业不可持续。

图1 国际油价与美国石油商业库存

图2 国际油价宽幅周期波动趋势

边际成本法还有两个明显的局限。第一,油价在短期内是可以低于边际成本运行的;第二,边际成本不是一成不变的,随预期变化而动态变化。目前,全球已探明石油储量可开采50年,其中有大量资源可供开发优选。当预期未来油价走高,高品质储量被囤积,随着高成本资源进入开发序列,就会推高边际成本;若预期未来油价下行,大量高品质储量提早被开发,边际成本就会降低。

美国页岩油增储增产空间大,产量调节速度快,其盈亏平衡油价可作为油价基线。目前,美国页岩油半周期盈亏平衡油价不低于50美元/桶,若要实现行业健康、可持续发展,油价须保持在60美元/桶。普京也认为60美元/桶是舒适的油价水平,沙特阿美石油公司选择在60~70美元/桶油价区间上市。因此,剔除政治因素和金融炒作,单从商品属性看,长期油价基线应该在60~70美元/桶区间,即新冠肺炎疫情得到控制后,油价很可能逐渐回升到60美元/桶以上。

1.3 供需决定长期油价基线,但不是油价宽幅波动的决定性因素

供需和全球经济景气程度、勘探开发认识突破、技术进步直接相关,应该说,供需是会有变化的,或者说是会有起伏的[2]。但是,过去半个多世纪以来,全球供需并没有发生根本转变,总体呈稳步增长态势,且基本保持了供需平衡。全球石油供给能力增长,来自一次次重大技术进步或新领域突破(例如岩性油气藏、盐下油气藏、油砂矿、致密油气藏等),页岩油只是众多新领域之一,从长周期看,并没有带来供应能力的本质变化。需求方面,尽管替代能源发展较快,但因基数小,若没有颠覆性的新能源技术革命,油气仍是能源主体,需求仍将处于增长态势。

以本世纪初油价大涨为例。在此之前,国际石油市场长期处于所谓“低油价”时期,然而两个时期的石油供需并没有发生本质变化。需求同样保持稳步增长,不过低油价时期需求增长较快(1986-2003年每年增长1.46%),高油价时期需求增长放慢(2004-2007年每年增长1.39%)。在长周期中,都不存在供给不足的问题,储采比逐渐提高并保持在50左右,年度供需关系基本保持了平衡(见表1)。虽然供需决定长期油价基线,但不是油价宽幅波动的关键驱动因素。

2 国际油价周期性宽幅波动的关键驱动因素

影响油价变动的因素众多,包括成本、供给、需求、美元强弱、金融市场变化、地缘政治等,但推动油价宽幅变动的主要因素是市场预期和地缘政治[3-5]。近半个世纪,剔除通货膨胀后的油价宽幅周期性波动特性尤为明显:一是宽幅,波动的波峰和波谷在5~10倍;二是周期性,既有小周期起伏,也有20~30年的大周期起伏;三是长周期整体波动上升(见图2)。

表1 国际油价与全球石油需求增速 单位:美元/桶

2.1 油价的宽幅波动是由其特殊的金融和政治属性决定的

与其他普通商品不同,石油除商品属性外,还具有金融和政治属性。作为世界上最重要的大宗商品,石油价格受到供需、成本因素影响,同时石油贸易和美元紧密结合,油价受美元强弱、加息周期及美元贬值影响,更受金融投资行为所左右。容易被忽视的是美元贬值影响,作为油价的长期影响因素,其影响在中短期往往不易显现。对比20世纪70年代两次石油危机以及2003-2008年的油价波动,剔除美元贬值影响的波动幅度几乎相当,然而考虑美元贬值影响,后者不仅波动幅度更大,而且波动中枢上升。

石油是各国赖以生存和发展的重要战略资源,具有强烈的政治属性。一个世纪以来,历次战争多起因于对石油资源的争夺和掌控,地缘政治和大国博弈都严重影响油价走势,导致油价呈现宽幅波动特性。1973年,第四次中东战争爆发,欧佩克夺回石油生产和油价控制权,对西方国家实施石油禁运,减产25%,油价上涨数倍。此举给石油进口国带来沉重打击,美国工业生产下降了14%,日本工业生产下降了20%以上,所有工业化国家的经济增长明显放慢。1978年,伊斯兰革命和“两伊”战争带来了第二次石油危机,油价上涨到第一次石油危机前的10倍,造成上世纪70年代末西方经济全面衰退。

2.2 市场预期强大的放大作用,推动油价宽幅周期波动

市场预期并非一成不变,并受多个驱动因素影响,而市场预期也会反作用于各个驱动因素,进一步推动油价宽幅波动(见图3)。

第一,预期影响边际成本,放大油价波动。边际成本是相对较高的边缘生产成本,是机构预测油价的一个重要因素。边际成本并非一成不变,常常随着市场预期发生变化,从而导致油价出现更大的波动。当油价上升时,石油公司倾向于开采高成本资源,低成本高品位资源被惜采,造成边际成本上升,进而推动油价上升。例如,2014年油价大幅下跌前,在“石油供给峰值论”的预期驱动下,各石油输出国都惜采、惜售,俄罗斯以及中东国家很少拿出油气资源对外合作。同时,高油价支持石油公司投资很多高成本的深水、北极、油砂等资源。这些高边际成本资源使市场上的石油成本整体偏高,而高成本支持了更高油价预期。

当油价下跌时,石油公司担心未来价格继续下跌,甚至一些资源不再有机会开采,于是将大批优质资源投入开发,拉动边际成本下降,从而进一步助推油价下跌。在美国二叠纪盆地,由于油价下跌,石油公司专注于开发优质、成本最低的非常规资源,搁置成本相对较高的资源。大量低成本页岩油投入市场,进一步形成油价下跌预期。

图3 边际成本、市场供给、金融投资与市场预期互相作用关系

第二,预期影响石油生产商的意愿和行为,放大油价波动。高油价下石油公司现金流充足,提高产量的意愿不强,导致市场供应不随油价升高而增长,供应增长缓慢则会推动油价上涨。低油价下石油公司现金流短缺,为了生存以及应对债务压力,石油公司即使面临亏损仍需生产,甚至产量比高油价下更高,以获得偿还债务的现金流,供给增加进一步助推油价下跌。例如,2014年油价暴跌以来,石油输出国加大生产以及油气资源对外出售或合作力度(例如沙特阿美石油公司上市、俄罗斯政府减持俄罗斯石油公司股权),以筹资纾困。

第三,金融投资者追涨杀跌,放大油价波动。如果金融投资者形成了油价上涨预期,就会集中做多油价(追涨),助推油价上涨;如果金融投资者形成了油价下跌预期,则会做空油价(杀跌),助推油价下跌(见图4)。随着金融机构在石油期货市场中的参与程度越来越高,其对国际油价的影响越来越大。

第四,机构预测往往引领预期,推动油价宽幅波动。中长期油价是石油公司乃至国家制定战略的关键依据,世界上“权威”预测机构众多,事实证明,这些机构预测明显具有追涨杀跌特征。2008年油价断崖式下跌前,全球都在谈“石油供给峰值论”,都预测油价会进一步上涨,几乎所有的机构都预测未来油价要在100美元/桶以上,甚至有机构预测油价将涨到200美元/桶;当油价下跌到最低点时,很多机构则预测未来油价将会在50美元/桶左右。随后油价有所回升,众机构又预测未来油价在60~80美元/桶。2020年油价下跌以来,能源转型和“需求峰值论”取代“供给峰值论”成为主流,加之近几年贸易保护主义抬头,经济低速增长,尤其是新冠肺炎疫情爆发后,全球经济进一步低迷,有人甚至提出了“供需崩溃论”。

此外,一些机构本身就是利益相关方,在预测油价时,带有其自身的利益诉求,或为更大利益集团或国家服务,往往夸大趋势,误导市场。中国石油公司在“走出去”历程中,参考西方机构的油价预测,做出了很多战略决策,其中有经验,更多的是教训,我们应在油价上做出自己的判断。

3 美中关系走势使石油进口仍然面临油价大幅上涨风险

3.1 从商品属性看,长期投资大幅缩减可能带来供给紧张

需求方面,据国际能源署(IEA)的资料,虽然可再生能源增长率远高于一次能源的平均增长率,但由于可再生能源规模有限,石油需求仍将在相当长时间内保持增长态势,即使达到“需求峰值”后,仍将保持其主体地位。此外,为了应对新冠肺炎疫情导致的经济下行,包括美国货币宽松和中国“新基建”在内的救市举措相继出台,也有利于提振石油需求。

图4 投资行为和油价的相关性

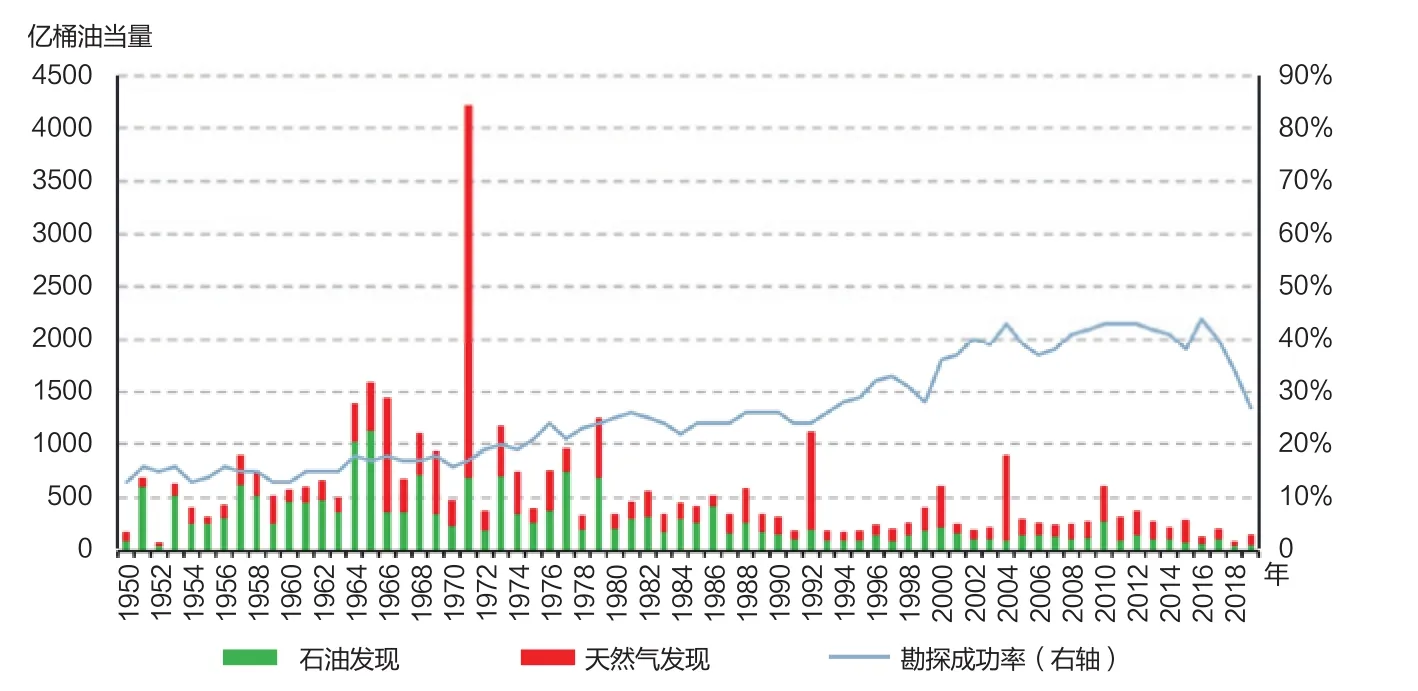

供应方面,2014年油价下跌以来,全球油气勘探开发投资大幅下降,特别是北美以外地区持续低迷,埋下未来供给能力不足的隐患(见图5、图6)。近年,全球石油增产的最大引擎美国页岩油也不如想象的那么乐观,全行业自由现金流严重短缺,盈利能力不足,大部分生产商靠举债维持生产,产量增长已出现疲软(见图7)。2020年布伦特油价一度跌至30美元/桶以下,而美国页岩油盈亏平衡油价(半周期,不计前期投入)低于30美元/桶的待开发资源占比不足10%,整体盈亏平衡油价要在50美元/桶以上。随着资源禀赋下降,全球石油剩余资源勘探难度越来越大,近年来勘探发现明显降低,今后边际成本将不可避免出现上升。

图5 全球油气勘探开发投资

图6 全球常规油气发现和勘探成功率

图7 美国石油产量变化与自由现金流变化

3.2 从政治属性看,美国全面获得世界石油市场控制力

从20世纪70年代的两次世界石油危机开始,石油成为国家之间政治博弈的利器[6]。近些年,美国通过控制世界经济周期“剪羊毛”的做法已被大家广泛认知。与控制世界经济周期相比,美国具有更强大的控制油价周期的能力和手段。美国凭借其经济、政治、军事实力,操控全球金融市场、石油生产、石油储备、运输通道以及舆论导向,影响世界石油市场为其国家利益服务[7]。页岩革命成功后,美国实现能源独立,供给优势大增,对世界石油市场的控制力进一步加强。

沙特阿拉伯发起石油价格战后,布伦特油价几度下探到30美元/桶以下,为扩大石油储备提供了机遇。然而沙特阿拉伯拒绝向中国两家石油公司增加石油供给,背后折射出大国博弈的影子。低油价下“有油难买”现象的出现,意味着国家保障供应安全的压力犹在,不可掉以轻心。

3.3 中美油价利益发生根本转变,中国能源安全面临严峻挑战

凭借页岩革命成功,美国由原来的世界最大的石油进口国转型为出口国,中国则成为世界最大的石油进口国,2019年进口依赖度高达72.2%。过去,低油价有利于中国发展,也符合美国利益,现在中美油价利益已经完全相左。当前,美国对中国和平崛起的遏制是全方位极限施压,从贸易战、金融战、技术战,演变到能源战,中国能源安全面临的挑战十分严峻。在2019年剑桥能源周上,美国国务卿蓬佩奥宣称:“油气行业将与特朗普政府一起合作,为美国对外政策和利益服务,特别是在亚洲和欧洲,惩罚那些世界舞台上的‘坏角色’国家。”利用石油给中国制造麻烦,已成为美国的战略选择[8-10]。

世界多极化发展面临巨大的不确定性。近期,特朗普邀请俄、印、韩、澳参加七国集团(G7)会议,蓬佩奥全球游说,积极建立反华联盟。2019年美国、沙特阿拉伯和俄罗斯三大产油国的石油产量占世界总产量的42.5%。如果美国联合其他利益相关方推高油价,对中国经济发展将有不可估量的负面影响。以2019年中国进口5.06亿吨石油测算,国际油价每上涨10美元/桶,中国进口石油需要多支出约379亿美元外汇。因此,要特别防范油价从每桶几十美元到上百美元的宽幅波动。

4 提高“走出去”的力度和质量,确保国家能源安全

中国能源安全形势紧迫,石油是关键。中国石油公司在国内外石油投资、工程和贸易等领域已经形成了较为坚实的发展基础和经验优势,未来仍将是中国能源安全政策的实施主体。中国石油公司要担负起保障国家能源安全的职责,加快推进高质量发展,加快培育国际竞争力,不断提高国家能源安全的保障能力,逐步发展成为党和国家最可信赖、最可依靠的重要力量[11]。

中国石油公司需借鉴西方石油公司“逆油价周期”的成功经营理念。面对供给宽松、贸易摩擦以及新冠肺炎疫情冲击下国际原油价格低位运行的市场环境,全球油气资产买卖已萎缩至历史低谷、“卖方期望油价”处于历史低位的交易环境,中国企业应把握有利机遇期,坚持国际合作,统筹考虑资源、生产、运输和市场,科学谋划和布局境外生产基地,推动海外供给多元和稳定,实现开放条件下的能源安全[12,13]。

在政府引导、市场配置以及企业主体的原则下,我们要发挥新时代举国体制优势,形成中国石油公司之合力,联合开展全球油气地质与资源评价研究,以及深海油气、页岩油气和天然气水合物勘探开发利用等具有广阔前景的“卡脖子”技术与装备攻关;推动建立资料信息、软件硬件以及研究成果共享机制;探索海外业务强强联合、统筹发展,尝试海外区域联合公司、共享研究中心等体制改革,不断提升中国石油公司的综合国际竞争力。