股权质押融资风险值得金融机构关注

2020-08-31熊礼慧董希淼

熊礼慧 董希淼

作为一种融资方式,股权质押具有保留企业大股东的控制权等优势,被上市公司广泛应用。一般来说,用于股权质押的股票需满足规模适中、业绩良好、流通性较好等特点。但对于质权人金融机构而言,一旦股权质押发生爆仓,股权价值将大打折扣,信贷风险暴露。因此,股权价值的高低关系着所质押股票的风险,是影响质权人决策考量的重要指标。

股权质押爆仓案例分析

公司的股权质押后,当股票价格下跌至股权质押的平仓线时,若大股东没有能力继续提供保证金或抵押物,就可能被强制卖出所质押的股票,引发爆仓。当发生股权质押爆仓风险时,金融机构为了保护自身资金安全,极大可能抛售公司股票,由此形成“下跌—平仓—暴跌—爆仓—下跌”的恶性循环。导致爆仓的原因多种多样,包括高比例质押爆仓,如:银亿股份、贵人鸟等;前十大流通股东较多信托计划引发爆仓,如:誉衡药业、广汽集团等;业绩严重亏损引发爆仓,如:上海莱士、金龙机电等;因违规被监管调查引发爆仓,如:多喜爱、欢瑞世纪等。本文以当代东方为例分析其高比例股权质押引发爆仓的过程。

当代东方案例基本情况

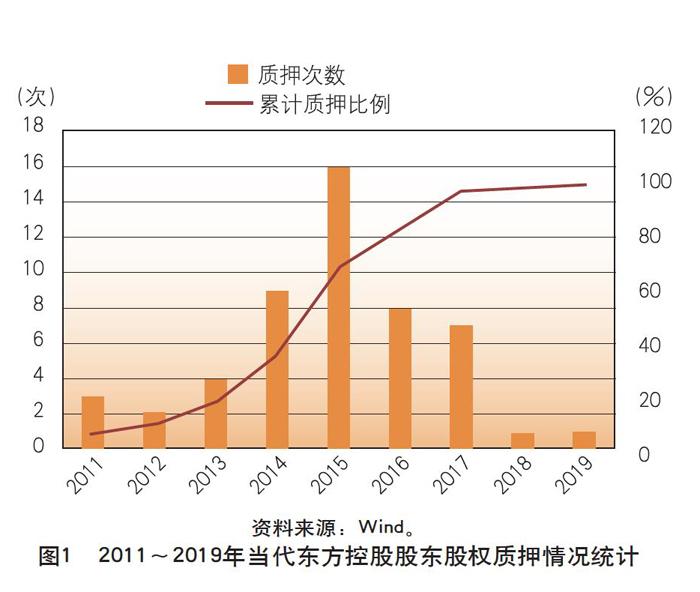

当代东方是当代东方投资股份有限公司的简称,所属行业为文化、体育和服务业。主要业务包括提供会议及展览、广告制作、系统开发、影视节目发行、代理服务等;公司主营产品包括电视剧、综艺节目、衍生业务、影院运营、演唱会、云计算、大数据、人工智能业务。公司成立于1997年,并于当年在深圳证券交易所成功上市,股票代码为000673。第一大股东是厦门当代文化发展股份有限公司,持股占比为22.18%。根据国泰安CSMAR数据和Choice数据,其控股股东厦门当代投资集团有限公司在2011~2019年共有新增质押50次,全部解压41次,部分解压17次,转增股本/送股11次,各年度质押次数和累计质押比例如图1所示。

高比例股权质押的风险

对于上市公司来说,控股股东持续进行高比例的股权质押业务,将公司股价置于爆仓边缘,引发了一系列的风险,这些风险具有一定的普遍性和代表性。

公司控股股东变更的风险。2018年8月9日晚间,当代东方公告称,控股股东的一致行动人被动减持,当代文化持有的公司股份全部处于质押状态,质押比例占其持股比例的百分之百,占公司总股本的22.18%;处于被司法冻结的股份共计400万股,占公司总股本的0.51%。2019年7月4日,当代东方公告称,公司控股股东一致行动人在太平洋证券办理的股票质押式回购交易已触发协议约定的违约条款,可能存在被动减持的风险。若上述质押股份发生被动减持,将可能导致公司实际控制权及实际控制人的变更。

股权价值变动的风险。当代东方2018年的股价从1月2日的13.07元跌至年底的4.69元,跌幅超过了70%,至2020年5月21日(*ST当代)股价跌至1.30元,总市值从2018年1月2日的37.12亿元缩水到2020年5月21日的10.13亿元。当代东方因2018年、2019年两个会计年度经审计的净利润连续为负值,且2019年度经审计的期末净资产为负值。根据相关规定,深圳证券交易所对公司股票交易实行“退市风险警示”处理,股票于2020年4月28日停牌一天,自2020年4月29日开市起复牌并实行退市风险警示。当代东方的股价在股权质押之后就一路下跌,市值也严重缩水,面临退市风险,可以说,公司进行股权质押融资容易对企业的股权价值变动产生风险。

公司持续经营的风险。高比例的股权质押造成公司管理失衡,公司经营受到影响。若因为公司股权质押爆仓而导致公司控制权转移,厦门当代投资集团有限公司失去对公司的掌控,公司内部的管理层将出现动荡,经营决策失误的可能性将会提高,进而影响到公司的整体经营。

股权质押融资对金融机构造成的隐患

在前述当代东方50次新增质押中,多是公司股东质押给了银行(招商银行、兴业银行),质押总额是3992.1万股,占公司总股本的5.09%。虽然看起来银行作为质押权人所占比例不大,但是依然要警惕可能带来的风险。

市场风险。股权质押公司的市场价值体现在股票在资本市场上的价格。若股价上升,代表质押物的价值升高,银行能够按期收回本金与预期收益的可能性更大;若股价下跌,代表质押物的价值下降,质押方违约的风险加大,银行利益受损的可能性增加。

信用风险。当债务人不能或无法按时履约时,银行作为质押权人而发生的损失就是银行的信用风险。当公司的股票跌破平仓线时,若公司不能追加保证金或者增加质押物时,银行就面临着信用风险。此时,虽然银行等金融机构可以通过平仓等方式收回部分资金,但由此造成的损失已无法挽回。

流动性风险。对于银行等金融机构来说,在股权质押比例和额度较低的情况下,由于股权的高流动性、易变现性等优点,银行对于股权质押的处置成本比较低,质押风险在可控范围内,还能保持一定的利润;若股权质押由于股价暴跌而发生爆仓风险,银行等金融机构不得不进行资产减值计提,银行经营的稳定性可能受冲击。由于我国资本市场还不够成熟,信息披露制度不够完善,投资者存在非理性的“追涨杀跌”行为,若股价大幅下降,则可能引发市场流动性风险,一旦金融机构出现不稳定因素,系统性风险将可能被触发。

防范股权质押融资风险的对策建议

当代东方控股股东股权质押爆仓事件给银行的风险管理敲响了警钟,为了预防类似的股权质押风险出现,银行可以从以下几个方面加强风险管理:

质押前重视风险预防与评估。对于如何在质押前有效防范股权质押融资风险,银行必须关注如下工作内容:第一,确定有效的准入标准,认真优选质押人公司,必须要针对公司资产拥有情况、行业内评价、资信等级进行详细调查;第二,了解资金的具体使用方向,要知晓和保证企业的资金运用在正规之处,从而确保之后资金的安全使用和解押。综上,银行应该谨慎地选择企业的资质、审查企业的经营能力和资金偿还能力,分析公司设定的股东结构,才能有效防控风险出现。

质押时可以要求第三方进行公证。银行可以要求质权人在质押时应严格约定协议条款,并且要求第三方公证。虽然现在很多金融机构都在探讨如何通过协议条款合法地控制风险,但是目前还没有明确的规范和答案。通过分析上述案例能够发现,质权方和质押方签署合约时,仅说明了双方不能违反法律等内容,合约当中只确定了必须承担的责任,但是没有涉及到认定、设立、解除股权质押合同的有关机制,因此,银行在进行股权质押业务时权利就无法得到合理的保障。因此,银行可以运用第三方公证的方法,减少自身将会遇到的风险,按照法规要求解除协议,可以保障自身利益。

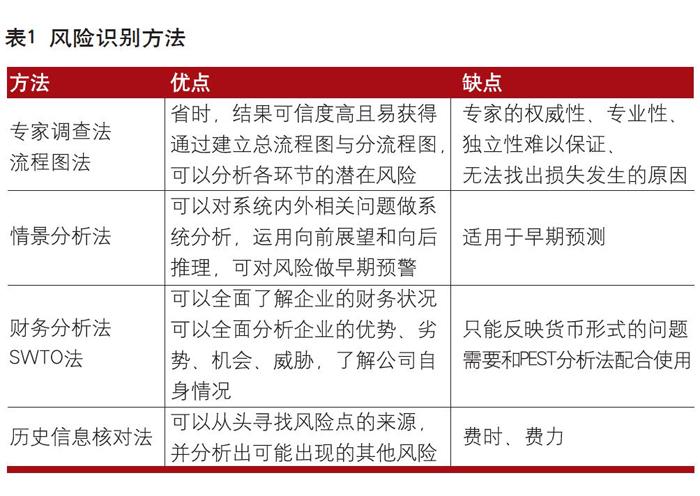

质押后加强风险识别与排查。银行是经营和管理风险的金融机构,对于银行来说最大的质押风险就是不能按时收回本金和取得的预期收益。银行管理风险的前提在于准确、及时地识别风险,才能在风险发生前化解风险从而将损失降到最低。银行识别风险的方法主要有现场调查和财务分析等,各种方法的使用及优缺点见表1。

动态监控质押股权价值的波动。质押合同到期后,质押人能否按时偿还资金对于银行来说是最大的风险,这也是股权质押融资业务的质押方和股权市场的关注点。由于大多数股权质押融资企业资金实力和公司治理等方面参差不齐,有的企业还存在经营状况不佳的情况,股权价值波动很大。因此银行应在质押后对挂牌企业的股权价值实行动态的监控,来确保企业稳健经营。具体来说,银行可以运用设定预警线、补仓线或平仓线的方式,并设定有效应对方案,让质押方提供股票价格提升或下降的保证函,或者运用提升抵押物价格方式,以保证成功解押股权质押。

股权质押触及平仓线时的处理方式。股权质押触及平仓线时,银行的做法往往不是简单地“一平了之”,虽然直接平倉对银行来说可以及时止损,但过于简单粗暴,不利于公司的长期发展,严重时可能引发市场过激反应,影响金融稳定和社会稳定,最终损害银行自身利益。因此,银行可以采取更加温和的方式处理,如与公司进行协商,保障银行第一还款来源(公司现金流),综合评估其经营情况和财务状况,以更加稳妥的方式积极处理。

(本文受2020年中南财经政法大学博士研究生科研创新项目“股权质押风险及防范措施”〔202010503〕基金支持)

(作者单位:中南财经政法大学金融学院,董希淼系新网银行首席研究员)