从被保险人的视角认知气象灾害指数保险

2020-08-25魏钢于晓非

魏钢 于晓非

气象灾害是农业生产面临的主要风险,也是致贫返贫的主要原因。近年来,农业保险逐渐成为政府和农业生产者普遍认可的农业生产抗灾工具。但由于气象灾害的巨灾属性,农业保险的市场化程度较弱,美国等农业大国均对农业保险采取了政府财政补贴政策。2007年,我国政府推行了以财政补贴为主的政策性农业保险。随着灾种增加、面积扩大、标准提高,农业保险已在灾后恢复农业生产和农民生活等方面发挥了一定作用。

近些年,农业气象指数保险成为热门话题。一些再保险公司和保险公司向政府和大型农场积极推广农业气象指数保险,旨在填补政策性农业保险的巨大赔付缺口,破解农业气象灾害引发的农业巨灾损失难题,即一次农业气象灾害事件可能造成大范围农作物的集体性损失,并且引发农业生产上下游产业的关联损失。因此,旱灾、涝灾、冻害等主要灾害的指数保险成为了大型农场对冲因灾经营损失的选项。一些地方政府也积极探索将农业气象指数保险作为放大有限财政救灾预算资金的工具。

然而,由于指数保险的专业性强,交易双方在信息、技术、市场等诸多方面存在绝对的不对称,被保险人往往在受灾时,才发现保险实际赔付与保险方案及实际损失相差甚远。本文从金融理论、公共政策、保险专业角度,从被保险人利益出发,解析气象灾害指数保险的供需矛盾、理论基础、设计原理、市场实践,借鉴真实案例,揭示保险产品如果设计错位,会导致被保险人的保险利益与保险公司的业绩倒挂,并给出气象指数保险的验证方法,旨在使被保险人能够得到真正意义上消除自身风险的保险。

气象灾害巨灾风险指数保险的必要性

我国粮食和经济作物主产区普遍面临农业气象灾害困扰。如表1(历史农业旱灾受灾成灾损失对比)和表2(历史农业涝灾受灾成灾损失对比)所示,农业生产受灾面积、成灾面积、经济损失最大的灾害风险是旱灾和涝灾。以我国粮食主产区黑龙江省为例,年平均旱灾成灾面积达1791公顷,旱灾减产率可达22.8%,成为国家粮食安全、灾害致贫返贫、财政预算刚性和平衡的主要保障。

受经济发展水平和生产条件限制,我国农业生产区域的水利工程排灌标准仍然较低,排涝能力较弱,一些地区的灌溉、涝区工程不同程度老化及失修。以黑龙江为例,全省有效灌溉面积534.2万公顷,仅占粮食作物播种面积的36.39%。

我国农业遭受重灾时,可行的救助渠道主要有三类:一是农民、合作社、农场依靠自身续存的财务能力自救;二是政策性农业保险赔付;三是政府财政预算预备费和农业专项救灾预算资金。目前,农业灾害救助模式是以生产者自救为主,政策性农业保险赔付为辅,政府财政救助资金则受限于多重非制度化的不确定性因素。

遭遇农业灾害时,依靠生产者自救和极为有限的政策性保险,不足以弥补灾害损失。对农户而言,因作物收获周期长,收入结果不确定,收支平衡差距大,抗灾财务韧性因地区发展程度和农户综合能力而异,存在因灾致贫返贫的重大风险。对规模化流转土地的农场和种植大户而言,上游供应服务赊账和农贷,以及农工欠薪已经构成悬崖式财务杠杆风险,所以禁不起严重的农业气象灾害影响。如表3(历史农业保险费、保险赔付、旱灾损失、涝灾损失对比)所示,政策性农业保险赔付对比旱灾和涝灾损失杯水车薪,除非获得政府农业财政救助支持。

从2007年开始,我国推行财政补贴形式的政策性农业保险,随著保障灾种增加、面积扩大、标准提高,发挥了一定的弥补损失作用。但是,如图1(历年政策性农业保险保费与赔付对比)所示,年保费赔付率维持在47%和72%区间,稳步增长的同时没有发生赔付波动。从政府财政预算资金绩效角度思考,存在两个挑战:其一,历年政府财政涉灾预算资金没能通过保险机制得到预期的放大。保户参加保险的“初心”是以有限的“实有资金”(保费),换取高度增量的、且等量于自身因灾“或然债务”责任(风险)的“或然资金”(保额),但实际情况却是历年实现的“或然资金”(基于保额的赔付),远远不及遭受的实际经济损失。与此同时,农业保险却成为各大保险公司的必争之地,为保险公司带来了可观财务业绩;其二,如表3所示,现行政策性农业保险无法解决旱灾和涝灾两大气象灾害引发的经济损失,即便在旱灾和洪灾损失很高的年份,政策性农业保险的保费赔付率并没有明显高于常年,保户参加保险的“初心”难以实现。

有鉴于此,一些大型农场和农业大户利用农业气象指数保险,作为对冲其农业生产风险的财务工具,部分地方政府也在探索和试点将农业气象指数保险作为其放大有限的农业救灾资金的财政政策工具。农业气象指数保险的必要性有所凸显。

气象灾害指数保险的设计

农业气象指数保险的设计元素包括:作物品种、灾因、致灾周期、触发阈值、赔偿限额。保险结构的设计以特定品种农作物为基础,对该农作物在不同的生长阶段对降水量和积温的需求条件及可能成灾的阈值进行分析。例如:针对水稻,由农业专家,根据水稻季各个生长阶段对水量条件的适应和需求,确定降水过多和降水不足的成灾周期,以及每个成灾周期的成灾阈值,最大化反映降水量与水稻减产损失的关联性。据此,确定特定区域一季水稻的旱灾和涝灾指数保险的设计结构,例如:在一季水稻120天成长期里,按每10天一候为一个保险理赔计算周期,根据水稻在每个保险理赔计算周期的成灾进行计算,对24个周期分别设定保险理赔触发阈值。据此,当达到和超过旱灾指数阈值或降水过多灾害阈值时,保险公司即可确认并计算赔付。

上述保险结构设计的可靠性取决于两个重大前提。

其一,降水监测机制的选择。目前市场上可供选择的降水监测机制包括气象局地面降水监测站、卫星雷达网格化降水监测服务、专业科技公司提供的网格化降水监测服务等。降水监测机制的可靠与否,直接影响到保险区域降水分布和降水量的真实性。例如,如果一个50平方公里的县级保险区域只有一个气象局降水监测地面站,这个地面站基本不可能报告全县所有区域真实的实际降水分布和降水量。因此,降水监测机制作为气象指数保险的赔付触发依据必须满足两个数据条件:一是可以真实反映保险区域实际降水分布和降水量;二是历史降水数据长度足够。

其二,保险赔偿额度的分配和设定。保险公司给出的保险方案的主要报价科目是年度保险赔偿限额和年度保费,但是实际上这个保险赔偿限额会被拆分成很多细分额度,分配到不同的气象站点,然后每个站点的额度可能再次拆分,分配到保险期间诸多理赔监测周期里。当一次重大灾害发生时,成灾空间和时间是局部的,即:发生在一个或几个降水监测站的一个监测周期内。如果年度保额在空间分布和时间分布两个层面拆分,这个拆分后的保险细分额度则仅仅是年度保险限额的很小一部分,虽然灾害损失巨大,但是保险结构如此设计,使保单不可能触发保单限额的最大赔付。另外,保险方案可能将两层拆分的细分保险额度进一步设置赔付限制,即:将该细分保险额度赔付触发阈值设计成三段,刻意降低保额底端部分的赔付触发阈值,使灾年和常年都能触发赔付;中间部分的阈值为符合保险属性的或然性,只有灾害发生时触发;上层部分的赔付阈值设定很高,肯定不会触发赔付,但是让被保险人以为保险额度很高。如果气象指数保险的保险额度及阈值的设计加入这两个“机关”,被保险人在无灾或小灾年会得到保费的60%至80%的保险赔付,在严重巨灾年肯定不会得到保单限额的赔付。

鉴于上述问题,气象指数保险结构设计必须坚持两个原则。其一,每个灾因的年度保额必须与既往和预期严重灾害损失额存在最大限度的关联,可以根据保险区域和灾因监测站点的分布情况分配到一个或数个站点,但是绝对不可以继续拆分到保险期间的数个理赔计算周期,使一次严重灾害可以接近或达到年度保险限额的赔付;其二,如果年度保额因保险区域实际情况需要拆分,拆分后的细分保额必须经过保险属性测试,确定不存在确定性赔付成分和确定性不赔付成分。

气象灾害指数保险的验证方法

气象指数保险是否具有保险属性,是否有效,一验便知。验证时需明确两个重要概念,即保额赔付率、保费赔付率。保额赔付率是指年度实际发生赔款与年度保额的比率,该指标是对被保险人利益的验证;而保费赔付率是指年度实际发生赔款与年度保费的比率,该指标是对保险公司业绩的验证。

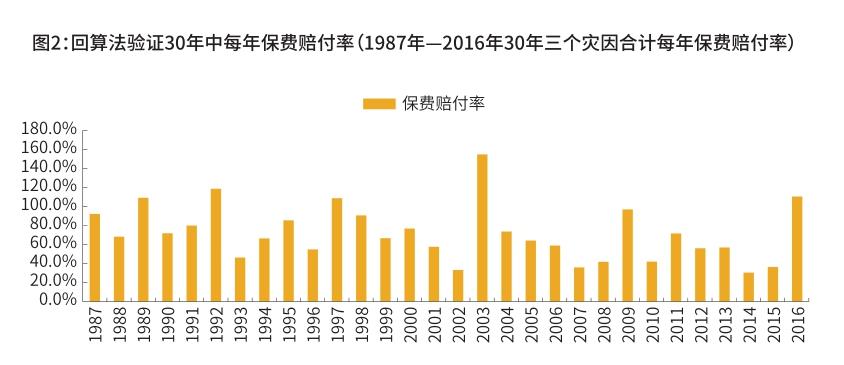

验证气象指数保险可靠与否的最简单方法就是回算法,只需将保险方案的赔付阈值和保额结构针对过去20年或30年每年的灾因气象数据进行计算,即可得出每年的保额赔付率和保费赔付率,这其中最具说服力的是那些已知严重受灾年的保额赔付率和保费赔付率。如果验证结果是那些已知严重受灾年的保额赔付率接近或达到年度保额,即使常年和小灾年无保额赔付率或保额赔付率很低,甚至保费赔付率也很低,这说明该保险的保险属性很强,成本很低,作用很大。

实际案例可能更容易解析气象指数保险设计的隐藏机关。以某知名外资机构设计的农业气象指数保险为例,某年被保人支付了8000万元年度保费,获取了三个农业灾害灾因指数保险合计10亿元的年度保额。根据回算法,选取该保险区域2007年发生的历史上最严重的旱灾(粮食减产率高达22.8%)进行验证,保险结构计算2007年降水数据结果显示:保额赔付率仅有5.5%,保费赔付率只有68.8%;选取该保险区域1988年发生的历史上最严重的水灾(粮食水灾减产率高达17.2%)进行验证,保险结构计算1988年降水数据结果显示:保额赔付率仅有12.5%,保费赔付率为156.2%;应用回算法对三个灾因的合计赔付效果进行验证,如图2(回算法验证30年中每年保费赔付率),过去30年平均年保费赔付率为72.2%,其中2003年保费赔付率154.9%为最高;如图3(回算法验证30年中每年保额赔付率)所示,过去30年平均年保额赔付率只有5.78%,其中2003年保额赔付12.39%为最高。经过对该保险当年的实际赔付核实发现,尽管这一年该保险区域发生了非常严重的旱灾,当期8000万元保费换回80.94%的保费赔付率,仅占所购保额的6.11%。这些验证结果仿佛在告诉我们,这份保险对保险公司而言是只赚不赔的。经过核实该保险方案的保险结构,发现这10亿元的年度保额被拆分成273个细分保额,分散在众多的气象监测站(空间分布),以及每个站点在保险期间内更多的以候為计算单位的理赔周期(时间分布)。而且,每一份经过两层拆分的细分保额存在确定性赔付成分和确定性不赔付成分。所以,气象指数保险设计的两个小“机关”,使该保险的年度保费赔付率在常年和灾年都可以控制在80%左右,确保保险公司的盈利,使被保险人不可能在严重受灾年得到其所购买的最高年度保险额度。

保险的根本原理是将被保险人个体所面临的灾害风险不确定性,根据大数法则,由保险公司通过保险产品变成集体的确定性,从而使被保险人个体所面临的灾害风险得到确定性消除。而上述案例展示的是保险公司将被保险人的个体灾害风险不确定性,变成自己的盈利确定性,继续维持被保险人的灾害风险不确定性。因此,被保险人保险利益的可靠保障是气象指数保险得以健康发展的前提和挑战。

气象灾害指数保险的保险利益和展望

气象灾害指数保险的保险利益

保险市场一直以来以保险产品为中心、以保险产品买卖为场景的市场格局,也注定了保险产品买卖双方在信息、技术、价格、市场等方面的绝对不对称。一方面,保险供给方在追逐业绩目标前提下积极推销那些可能自己人都看不懂的保险产品,以保费赔付率论输赢;另一方面,被保险人基本上会有三不知,即:不知道保险方案是否适合自己、不知道保费是否合理、不知道保险能否真正得到赔偿。因此,被保险人的保险利益在现实市场成为买卖双方的矛盾,例如:保险公司的业绩反映在保费赔付率,而被保险人的利益则反映在保额赔付率。然而保险业的专业术语和市场用词里只有“赔付率”,即是赔款与保费的比率,从没有过“保额赔付率”的表述和展示,尽管被保险人购买保险的衡量标准是保额赔付率。

气象指数保险的被保险人利益在保额上反映在三个方面:一是保额充足率,保额作为被保险人的或然资金是否符合其灾因关联的或然负债责任(风险);二是保额真实性,保额是否被拆分稀释到时间和空间分布中,是否包含确定性赔付和确定性不赔付的成分;三是阈值关联度,设定的保额阈值与损失的关联程度,也就是基差风险的大小。验证历史最为严重受灾年的保额赔付率即可确定被保险人保险利益。

气象灾害指数保险的展望

气象灾害是我国农业生产的主要矛盾,也是城市发展的难题,更是致贫返贫的主要原因。农业生产仍然靠天吃饭,我国农作物主产区仍然面临旱灾、水灾、冻害等主要自然灾害。对土地流转后大规模专业化经营农业生产的农场和农业大户而言,虽有现行政策性农业保险的普惠性保障,但与其承担的巨额农业生产财务风险相比仍是杯水车薪。因此,农业气象指数保险如果能够设计得当,克服掉那两个隐藏的小“机关”,应该是保障农业现代化生产的重要工具。由于气象灾害具有规模化和关联化的巨灾属性,主要由政府制度化体系承担农业灾害救助和重建责任,但是财政对农业灾难救助的预算体系却受制于灾难的或然属性难以足额存续。农业气象指数保险应该成为政府财政制度对农业灾害救助预算的组成部分,以有限的财政预算资金换取高度增量的或然预算资金,保持财政预算资金对等政府或然灾难救助责任,在正常年和灾害年均能实现财政预算的刚性和平衡。

鉴于气象指数保险买卖双方的绝对不对称地位,大型专业化农场或政府作为被保险人,必须高度重视专业分工的必要性和重要性,筛选和委托能够站在被保险人利益的立场的第三方合格保险经纪人,进行保险风险分析认定、保险设计谈判、保险索赔服务。