专利融资租赁证券化的法律风险控制

2020-07-24马忠法谢迪扬

马忠法,谢迪扬

专利融资租赁证券化的法律风险控制

马忠法,谢迪扬

(复旦大学法学院,上海,200438)

专利融资租赁证券化是指以专利融资租赁债权为基础资产,以资产支持证券的形式向投资机构发行受益证券,并以该财产所产生的现金支付证券收益的结构性融资活动。我国已成功发行专利融资租赁证券化产品,但其中仍存在法律风险,如专利融资租赁的合法性模糊、证券化架构的稳定性欠佳、专利软信息披露规则的缺失、售后回租模式下专利价值评估的忽视、专利蟑螂的异化风险等。借鉴国外相关经验,可提出以下完善措施:明确专利融资租赁的合法性;通过设置配套保险制度、专利年费预先扣留制度、反向许可实质性审查制度来提高证券化架构的稳定性;完善专利软信息披露制度,构建软信息披露安全港;设立科技信用保证基金会作为专利评估主体,并完善其与国家知识产权局的信息对接;制定专利蟑螂的防范机制。

专利;资产证券化;融资租赁;专利保险

科技是第一生产力,创新是发展的第一动力。在建设创新型国家的号召下,不少中小型高新科技企业都拥有了自主研发的专利,但是融资问题依旧难以解决。2019年9月11日,“兴业圆融−广州开发区专利许可资产支持专项计划”成功发行,创设了全国首单专利许可ABS(asset based securitization),打破了中小型高新科技企业传统融资的僵局。本次发行规模为3.01亿元,11家企业获得300万到4 500万不等的融资额,响应了中共中央、国务院开展知识产权证券化融资试点的号召,获得了国家知识产权局、深交所和广州开发区的大力支持与高度肯定。本次证券化的基础资产为专利融资租赁债权,由广州开发区的11家企业将103件发明专利、37件实用新型专利以独占许可的方式许可给融资租赁公司,融资租赁公司再反向许可给11家企业。反向许可能产生稳定的未来现金流,融资租赁公司便将该债权作为基础资产实施证券化。专利融资租赁证券化是一种新型的融资模式,国内相关法律制度没有关注到其与传统的实物融资租赁及其证券化的区别特征[1]。如果照搬传统资产证券化的法律制度,在基础资产的合法性、证券化架构的稳定性、信息披露、价值评估等方面,可能无法起到较好的风险控制作用。本文通过分析我国现有案例,指出其中隐藏的法律风险,并结合国外类似案例的经验教训,为完善我国专利融资租赁证券化的法律制度提出建议。

一、专利融资租赁证券化的一般理论

(一) 专利融资租赁证券化的含义

要明确专利融资租赁证券化的含义,须从专利资产的概念谈起。专利资产是指由企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的专利[2]。专利资产的一部分属于金融资产的范畴。金融资产是一种契约权利人所拥有或控制的相对于有形财产的投资性无形财产,是将来可以向对方收取一定支付的权利[3]。专利资产中属于金融资产的有专利许可费收益权、专利质押贷款债权、专利融资租赁债权等。其中,专利融资租赁债权就是本文所指的专利融资租赁资产。

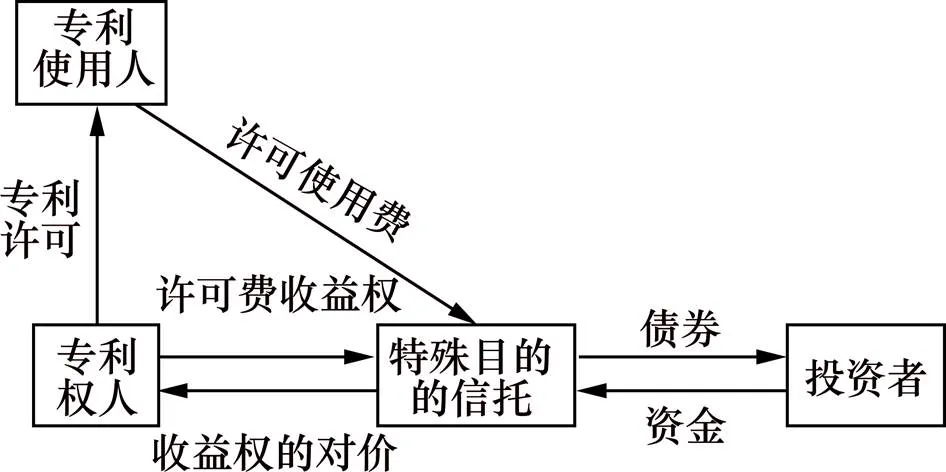

专利融资租赁证券化是专利资产证券化的众多形式之一。专利资产证券化也可以被称为专利权利证券化,是指以广义的专利资产为基础或担保,通过转换方式或者衍生方式,将其转变为可依证券法自由流转的证券化权利[4]。在这个过程中,专利权利人可以先行受偿,将来再以专利资产及其收益向证券持有人给付。至于专利证券化的具体模式,目前已经发展出了收益权证券化①和债权证券化(见图1)[5]。专利融资租赁证券化是债权证券化的一种,就是将专利权本身(基于转让),或者专利的许可使用权(基于许可)作为融资租赁物,再将融资租赁债权进行证券化处理,使融资租赁关系中的出租方先行受偿的模式。

(二) 专利融资租赁证券化的特点

专利融资租赁证券化是近年来新兴的证券化模式,有望实现技术与资本的精准对接,有可能成为解决中小型高新技术企业融资难问题的一剂良方。其与传统的专利资产证券化相比,具有以下突出特点:首先,专利融资租赁证券化的未来现金流相对稳定。相比于传统的收益权证券化的模式,专利融资租赁证券化可以采用类似“售后回租”的模式,专利权人本身就是许可费的来源之一,无须寻找愿意支付许可费的第三方,在很大程度上回避了未来收益不确定的问题。而且这样一来,专利融资租赁证券化对专利质量的要求也就相对较低,更符合我国目前专利质量普遍不高的现状。其次,在提高专利利用率的同时,加强了专利权人对专利的控制力。由于专利融资租赁证券化既可以基于转让,也可以基于许可,因此专利权人不一定要将整个专利权转让出去,而是可以选择保留专利权,只是将专利的独占许可使用权许可给融资租赁机构。专利权人保留专利权有诸多好处,比如进一步研发时可以直接使用专利;证券化结束但专利仍在保护期限内的,无须重复专利返还的程序;专利遭受侵权时,更具维权积极性的专利权人仍拥有适格原告的地位;专利许可相对于专利转让的权利变动较小,在一定程度上降低了风险,增加了专利权人对这种新型融资模式的接受度等。再次,专利融资租赁证券化的架构更为灵活。它不仅可以表现为“售后回租”的封闭性模式,也可以表现为普通融资租赁的开放性模式(也即专利权人、融资租赁公司、承租人三方分立的结构,其中承租人是不特定的第三方),还可以表现为封闭性和开放性组合在一起的综合性模式。事实上,收益权证券化的模式完全可以涵盖在专利融资租赁证券化的框架之下,而且后者更为灵活多变,可以适应不同主体的多样化需求。

(三) 专利融资租赁证券化的意义

有观点认为,专利融资租赁证券化乃是建立在售后回租型融资租赁的法律架构之上,专利使用权兜兜转转还是回到了专利权人的手中,没有体现科技成果转化的意义。我们不同意上述观点。科技成果转化不仅体现为许可费的收取,更体现为利用专利法给予的排他权所获取的生产力、市场竞争力和经济效益。因此,在专利融资租赁证券化中,虽然实施专利的仍旧是专利权人,但排他权所带来的利益正是科技成果转化的表现形式之一。

专利融资租赁证券化对专利权利人、投资人、创新型国家的建设都有积极意义。首先,从专利权利人的角度看,我国众多中小高新技术企业都拥有自主开发的专利,但在发展过程中面临“技术研发投入大”和“获取收益周期长”的双重困境。专利融资租赁证券化能够帮助中小高新技术企业有效解决融资难的问题。其次,在经济下行的市场环境影响下,国内外投资人普遍面临缺乏优质投资项目的问题,导致大量资金闲置贬值。而专利融资租赁证券化能将优质专利转化为优质的投资项目,实现高新技术与金融资本的精准对接,让闲置的资金流转融通,为投资人带来可观的收益。再次,专利融资租赁证券化响应了我国“建设创新型国家”的发展战略,符合国家“开展知识产权证券化试点”的发展方向④。

二、我国专利融资租赁证券化的法律风险分析

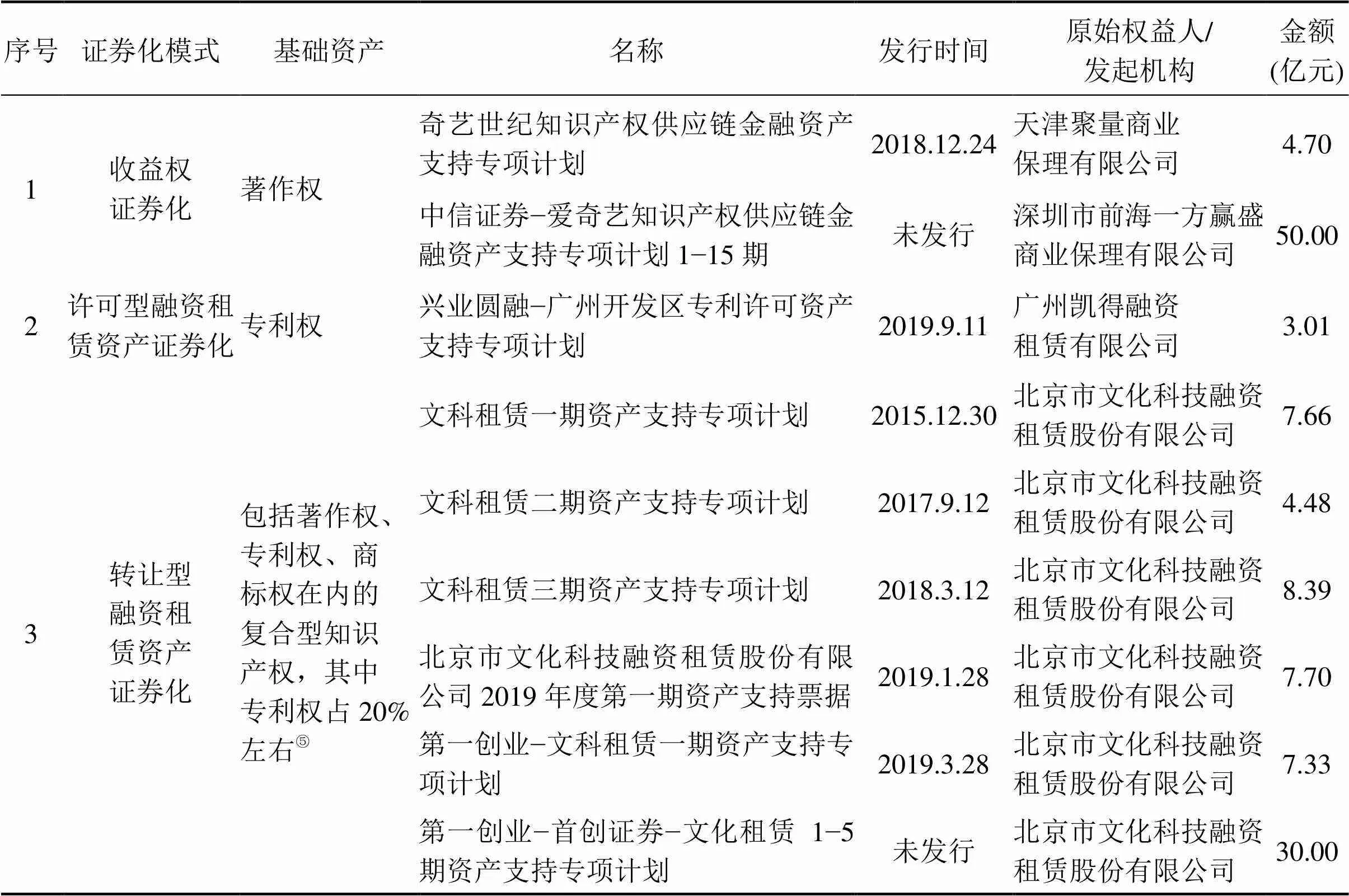

截至2019年11月,我国已有7单知识产权证券化产品问世,另外还有2单80亿元的储架产品。通过横向比较可以发现,这些产品主要以下列三种证券化模式发行(如表1所示)。

由表1可知,国际上通行的三种知识产权证券化模式,即收益权(2单)、转让型融资租赁债权(6单)和许可型融资租赁债权(1单)模式,在我国都已经出现了实际案例。但是收益权模式未涉及专利,转让型模式中专利占比较低,仅有20%左右,因此从这两种模式中无法直观分析专利融资租赁证券化所面临的法律风险。而采取许可型融资租赁证券化模式的兴业圆融−广州开发区专利许可资产支持计划(以下简称兴业计划)是一个纯粹由专利作为基础资产的项目,对专利融资租赁证券化的研究来讲,针对性更强。因此,下文就以兴业计划为例,在介绍专利融资租赁证券化具体实施步骤的基础上,指出其在实践中的法律风险,并分析各类风险的来源。

(一) 专利融资租赁证券化的具体实施步骤

以兴业计划为例,专利融资租赁证券化的实施步骤可以分解为以下几步:第一,企业将专利权独占许可给融资租赁公司。兴业计划中,广州开发区的11家企业汇集了107件发明专利和37件实用新型专利,并将上述专利打包,以独占许可的方式许可给一家名为“凯得租赁”的融资租赁公司,许可期限为5年。独占许可意味着上述11家企业不能继续实施专利,只有凯得租赁公司可以自己使用或者许可他人使用。第二,融资租赁公司将专利反向许可给企业。凯得租赁公司以普通许可的方式,将专利“返还”11家企业,双方约定许可期限为5年,期间分期收取反向许可使用费,形成稳定的未来现金流。可见,兴业计划的法律架构表面上是两个专利许可合同的组合,实际上是以售后回租的形式、以专利使用权作为租赁物的融资租赁合同。第三,融资租赁公司转让债权给专项计划,形成破产隔离。凯得租赁公司将其反向许可费的应收账款(融资租赁债权)作为基础资产,转让给专项计划。第四,将基础资产转化为证券,通过私募的方式在场外发行,发行所得资金作为独占许可使用费交付企业。兴业计划的证券化模式如图2所示。

图1 专利资产证券化模式的分类

表1 我国知识产权证券化模式的对比

图2 兴业计划的证券化模式

(二) 专利融资租赁证券化的法律风险及 来源

1. 专利融资租赁的合法性模糊

姑且不谈证券化,作为基础资产的专利融资租赁本身就面临着“政策支持、规章排斥、法律模糊”的尴尬[6]。我国至今没有出台专门调整融资租赁关系的法律,虽然实践中早已将专利作为融资租赁的标的物之一,但在法律层面从未明确认定其合法性[7]。在规章层面,商务部出台的《外商投资租赁管理办法》和银监会出台的《金融机构租赁公司管理办法》中,都暗示了对专利融资租赁业务的消极态度。前者第6条规定,所附无形资产的价值不得超过租赁财产的二分之一⑥;后者第4条明确将融资租赁的标的限定为固定资产,基本上排除了专利融资租赁业务的可行性⑦。然而,中央和地方政策却积极推动专利融资租赁的实践。国务院办公厅、商务部、北京市、天津市、福建省、青海省、内蒙古自治区、包头市陆续出台了有关专利融资租赁的鼓励政策⑧。兴业计划也是地方政策鼓励下的积极尝试之一,但专利融资租赁是否具有合法性,目前还没有明确的答案。专利融资租赁合法性模糊的问题,会动摇证券化架构的法律根基,应当对此予以高度 重视。

2. 证券化架构的稳定性欠佳

专利融资租赁证券化的成功与否会受到其法律架构稳定性的影响。一旦作为租赁物的专利被认定为无效,或者专利许可合同(包括独占许可和反向许可合同)被认定为无效,专利许可费就无从收取了,许可费支持的证券也将难以兑付。专利无效的情况有很多,在融资租赁证券化中应防范的风险有三:一是专利权人以书面声明放弃其专利权;二是未按时缴纳专利年费;三是专利复审委员会经过审查,作出专利无效的决定⑨。在证券化过程中应当妥善规避这些风险。特别是对实用新型和外观设计专利进行证券化融资的时候,由于在授予时只经过了形式审查,未经实质审查,实践表明其稳定性不高。一旦有人提起宣告专利无效的请求,有相当比例被专利复审委员会宣告无效。导致专利许可合同无效的情形主要有二:一是专利权人破产的情形。此时,专利作为破产财产将被拍卖,拍卖后专利权人变更,这可能导致之前签订的独占许可使用合同因无权处分而无效。二是法院将专利二次许可合同的组合认定为民间借贷的情形。根据民间借贷司法解释第14条第1款的规定,高利转贷的民间借贷合同无效⑩。《全国法院民商事审判工作会议纪要》第52条对上述司法解释的具体适用作出规定:借款人能够举证证明在签订借款合同时出借人尚欠银行贷款未还的,一般可以推定为出借人套取信贷资金,但出借人能够举反证予以推翻的除外。如果法院综合考虑专利许可使用权的性质、价值、使用费的构成以及当事人的合同权利和义务,将二次许可合同的组合认定为民间借贷,那么只要融资租赁公司尚有银行贷款未还,就很有可能判决独占许可合同和反向许可合同均为无效。

3. 专利软信息披露规则的缺失

虽然目前的专利融资租赁证券化多为场外私募,可豁免部分信息披露的义务,但考虑到未来的发展趋势,有必要针对专利的特殊性设计信息披露规则。发行人对专利的信息披露可以分为两方面:一是硬信息,是指对现有数据的陈列,比如专利的法律状态、权属状况等;二是软信息,又可以称之为预测信息,是对未来发展情况的预测,比如未来研发的重点、未来的市场规模等,在专利融资租赁证券化的实践中更有价值。然而,现行证券化监管规则只侧重于硬信息的披露,对软信息却没有设置明确的披露规则。专利融资租赁证券化过程中涉及的监管文件主要有证监会发布的《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》、两大交易所发布的《融资租赁债权资产支持证券挂牌条件确认指南》和中国基金业协会发布的《融资租赁债权资产证券化业务尽职调查工作细则》,其中有关信息披露的要求绝大部分是针对传统的融资租赁设计的。传统的融资租赁中,租赁物多为有形物,如大型设备、不动产等,在承租人数限制、使用年限、价值评估等方面,与知识产权为代表的无形资产有着本质区别。设计专利资产证券化中的信息披露规则,应当要考虑专利的无形性(许可人数无上限)、时间性(专利有效期限)、权利外延和价值的不确定性,制定专利软信息披露的具体规则。

4. 专利价值评估的忽视

高质量的专利是证券化成功的保障,准确的专利价值评估机制能为专利融资租赁证券化保驾护航。随着我国创新型国家建设的不断深入,专利申请量与日俱增,但这并没有带来专利质量的同等提升[8]。由于采用的是售后回租的模式,没有寻找第三方承租人的压力,反而弱化了对专利质量的审查。原有的专利价值评估体系也存在种种问题。我国没有给出不同工业领域的专利评估数据以供借鉴,目前专利评估主要还是采用成本法、市场法、收益法这类传统的评估方法[9]。相关研究指出,目前我国专利价值评估能力建设中还存在诸多不完善之处,如专利价值评估方法通用性较弱、评估体系主观性过强、评估机构能力相对薄弱、评估人员技术不过关、评估过程管理规范有待加强等[10]。因此,在专利融资租赁证券化的后续发展中,专利价值评估体系的构建和完善也是需要关注的重点之一。

5. 异化为专利蟑螂的风险

转让型的融资租赁证券化模式有异化为专利蟑螂的风险,目前在制度层面缺乏规制。专利蟑螂指的是一种专门从事专利运营管理的机构,其本身不从事或不主要从事专利研发,而是以较低价格从发明者手中收购专利形成专利池,日后以侵权诉讼获取高额赔款,或以诉讼为由威逼其他企业缴纳高额的专利许可费。专利蟑螂主要存在于美国、欧盟等专利市场较为发达的国家与地区,近年来也有向日本、韩国蔓延的趋势。它最大的危害在于,数额较高的侵权赔款或许可费并未给到做出贡献的发明者手中,而是被不主要从事专利研发工作的企业所瓜分,从而导致专利制度的激励机制的失灵。由于转让型的融资租赁证券化模式也是由融资租赁公司从专利权人手中购买专利,在证券化的同时,融资租赁公司将拥有一个专利池。如果缺乏完善的回购机制和相应的权利限制,融资租赁公司将获得类似于专利蟑螂的横行霸市的威力,对这一问题应在制度设计之时做好防范工作。

三、国外相关经验的借鉴

专利融资租赁证券化并不是在中国独立发展起来的,21世纪以来,美国、日本、韩国都开展了类似的实践,代表性的有美国的Zerit案、Royalty Pharma案、Kern案、IPXI项目和日本的Scalar案(交易结构如图3和图4所示)[11]。这些案例在防范专利融资租赁证券化特有的法律风险方面,已经形成了颇具借鉴意义的应对方案,但其中也暴露了一些问题。下文就在介绍国外风险防范举措的同时,分析其是否适应我国专利融资租赁证券化实践的发展阶段和制度环境。

(一) 专利融资租赁的合法性确证

美国鼓励企业利用其专利进行融资,在制度设计中明确表达了对专利融资租赁证券化的积极态度。这种积极态度一方面体现在对专利的财产属性的认同上。美国《专利法》明确将专利认定为一项财产权利,确立了利用专利开展相关经济活动的法律基础与社会共识[12]。另一方面,美国《中小企业法》的出台,进一步确证了专利融资租赁及其证券化的合法性,同时也使大批科技型中小企业获得了政府各类计划项目及服务的支持。例如Kern 公司专利融资性售后回租的案例:由俄亥俄州立政府成立的Columbus-Franklin County Finance Authority 公司(以下简称Columbus公司)向Kern公司支付200万美元以获得某项专利的所有权,再将该项专利以独占许可的方式,许可给原专利权人Kern公司继续使用6年,期满后,Kern公司可以选择以1美元的价格重新成为该专利的所有人。在这个案例中,俄亥俄州政府不但承担了资金出借的功能,还提供了公共金融服务,可以说政府层面的双重支持是该笔融资项目得以顺利开展的有力保障[13]。专利融资租赁合法性的确证,为其证券化奠定了扎实的法律基础,应为我国所借鉴。

图3 Zerit案、Royalty Pharma案和Scalar案的主干交易结构

图4 IPXI项目的交易结构

(二) 证券化架构稳定性的保障措施

IPXI创设了一种以专利许可使用权为标的的融资交易项目,在许可与反向许可的架构上与许可型融资租赁证券化十分类似。在获得专利独占许可使用权之后,IPXI雇佣的专家将对证券化所涉专利进行尽职调查,其中最主要的目的就是确保专利的稳定性。专家们将彻查现存有效专利及专利申请,从中找出与本次证券化所涉专利相关的其他专利或专利申请,逐一衡量是否有使专利无效的可能,通过尽职调查的专利才有在IPXI挂牌的资格[14]。但这种尽职调查费时费力,大幅增加了融资成本。同时,高标准的要求提高了IPXI的专利准入门槛,也是IPXI最终停运的原因之一[15]。因此,这一举措并不适合我国专利市场目前所处的发展阶段。

此外,IPXI还将专利保险制度融入其交易项目之中,以提高所涉专利的稳定性。比如,IPXI在“单位许可协议”中为原专利权人提供了指导性的执行机制,其中就包括专利保险,以应对他人发起的专利无效审查、专利侵权诉讼等风 险[16]。通过保险来巩固专利的稳定性是一种可行的思路,但美国以市场为主导的保险运作模式并不适合我国保险市场的发展现状,而日本和欧盟采取的强制保险的模式、英国的互助保险模式可能更有借鉴意义。在强制保险模式中,部分特殊保险业务(包括专利保险业务)要通过政府发布的政策才能开展,从事专利保险业务的机构要通过政府的审批才能开始经营,险种的设计和保险费率的确定也受到了一定程度的政府干预[17]。同时,政府对相关保险业务的发展会提供适当的财政补助。在互助保险模式中,部分专利权人面临的侵权诉讼风险较为相似,他们就在侵权发生之前,预交一笔资金,用于支付未来的维权费用,从而起到分散风险的作用[18]。

(三) 专利软信息披露制度的贯彻落实

软信息的披露有利于投资者准确判断投资项目的未来盈利能力和发展前景。为了鼓励软信息的披露,美国证券交易委员会出台了《揭示预测经营业绩的指南》和《保护预测安全港规则》等规定。IPXI可谓是贯彻落实软信息披露制度的典范,其为申请挂牌的专利权人提供了信息披露的格式文本,也即unit offering scenarios文件(以下简称UOS),由专利权人填写,并由IPXI公司及其设立的遴选委员会审查[14]。UOS中的内容不仅包括专利硬信息,还有相当一部分的内容属于软信息的范畴,如应用市场特征、消费者情况、未来前景、更新进度、竞争技术及其更新、可能造成价值减损的情况等[19]。将软信息披露的要求融合到申报材料的格式文本中,是一种值得借鉴的做法。另外,在专利软信息披露的内容和角度上,可以借鉴日本于2004年出台的《知识产权信息披露参考导引》,其中的内容包括:核心技术和商业模式、研发部门与商业战略定位、技术市场销路与市场优势分析、知识产权组合策略以及知识产权风险防范对策等[20]。

(四) 专利价值评估的高度重视

无论是较早的Zerit案、Scalar案、Royalty Pharma案,还是近几年的IPXI项目,都体现了对专利价值评估的高度重视和对高质量专利的谨慎选择。在Zerit案和Scalar案中,所选取的基础资产都是已经产生许可费收入的专利。前者是一种名叫Zerit的抗艾滋病的新药,在证券化开始之前就已经许可给了大型制药企业必治妥公司(Bristol-Myers Squibb)[21];后者是Scalar公司研发的4项光学技术专利,证券化前也已经许可给Pin Change公司[11]。成功许可意味着该项专利已经获得业界认可,是专利质量最简单直接的衡量标准。在Royalty Pharma案中,选择专利时考虑的因素不仅包括是否已经产生许可费收入,还关注专利技术的可替代性和市场需求,其所选取的专利不仅质量高,而且还具备在未来一段时间内产生稳定许可费收入的潜力。在这种思路的指导下,Royalty Pharma瞄准了生物制药,因为生物制药对设备要求高,为试图进入该领域的竞争者提高了门槛,而且生物制药的受众数量较多,市场前景较为广阔。比如一个名叫Rituxan的药品专利入选的主要原因在于,据美国癌症协会统计,证券化当年有53 370位非霍奇金式淋巴瘤患者有望被它治愈。如此大基数的患者近几年内都需要购买该项专利药品,这对专利资产证券化来说,是一个非常乐观的市场前景[22]。IPXI项目也十分重视专利的估值,每个单位专利许可权的初始价格都是经过一套复杂的程序制定出来的[23]。首先,IPXI会依据尽职调查给出一个预估的价格。其次,有意愿购买单位专利许可权的公司将按照荷兰式报价法提出他们认为合适的价格。最后,当IPXI收到足够多的报价时,他们会最终确定一个单位专利许可权的出售价 格[24]。这种定价方法的优势在于,将专家意见和市场意愿相结合,最终确定的价格与专利的实际经济价值相匹配,有助于提高证券化的成功率。但这种方法的成本较高,我国在借鉴时应当量力而行,根据实际情况适当简化,以便将成本控制在合理范围之内。

另外,韩国专利证券化中的专利估值体系也值得借鉴。韩国于1961、1967、1989年分别颁布了《信用保证储备基金体系法》《中小企业信用保证法案》《技术信用保证基金法案》,并以韩国政府的名义成立科技信用保证基金会,其目的就是在专利资产证券化等融资活动中,以提供担保的形式起到扶持中小型高新技术企业的作用[25]。该基金会承担了专利的评估工作,据《技术信用保证基金法案》(2009年)第28条第1项第5-2款规定,科技信用保证基金会有权进行技术评估等相关活动,其具体内容包括根据技术的特性进行打分、评级、评议;针对技术的市场和商业前景提出建议[16]。韩国科技信用保证基金会总部拥有7个部门和3个办公室,下设一个科技成果鉴定研究所,10个核心型技术评估中心,41个辅助型技术评估中心,拥有全国范围的业务网络、高素质的人员队伍和高效的支持系统[26]。韩国这一制度的优势在于:第一,由全国统一的机构进行评估,有利于建立统一的评估标准,在全国范围内筛选出最优质的专利;第二,评估的程序和内容有法律的明文规定,不仅包括历史信息的审查,还有对未来市场前景的预估,这对证券化专利的选择具有重要的指导作用。

(五) 警惕专利蟑螂的泛滥

值得注意的是,美国开放积极的制度环境也成为滋生专利蟑螂的温床,具有代表性的企业有Pitney Bowes、Techsearch和Intellcture Ventures(高智发明)。它们在专利收购阶段大多披着支持科创、帮助融资的外衣,专利融资租赁也是其惯用手段之一,但实际上却打着利用他人发明的专利收取高额侵权赔款的如意算盘。这种运营模式破坏了专利制度的激励机制,但在美国的制度环境中却是完全合法的。目前,类似的运营模式已经扩散到亚洲多国,比如韩国的IP立方体伙伴(IP Cube Partners)和知识探索(Intellectual Discovery)以及日本的生命科学知识产权平台基金(Life Science IP Platform Fund)等。这些企业或基金以支持专利研发为名,已经与我国境内多家研究所、高校达成合作,以转让专利权为对价,提供各种融资便利。它们究竟是天使还是魔鬼,已有不少学者表示了忧虑。在专利蟑螂的预防问题上,我国应吸取美国的教训,在制度设计时做好充足的防范工作。

四、我国专利融资租赁证券化中法律风险的防范

专利融资租赁证券化能在很大程度上缓解中小型高新企业融资难的问题,符合我国建设创新型国家的发展战略,具有广阔的市场需求和发展前景。但是,从我国目前的法律制度和实践来看,其规范化、法治化的程度还有待提高。针对实践中发现的法律风险,结合国外的相关经验,我们提出以下风险防范建议。

(一) 专利融资租赁合法性的明确

突破专利融资租赁在法律层面的模糊处境,是其证券化制度建设的第一步。专利融资租赁是传统融资租赁从有体物向无体物延伸而产生的一种新型融资方式,是我国经济转型期市场发展的必然产物。我国《民法总则》第123条将知识产权列为民事专有权利之一,为专利的财产属性奠定了法律基础,顺应了无形资产市场发展的潮流。与此同时,《外商投资租赁管理办法》《金融机构租赁公司管理办法》中的相关条款也应根据《民法总则》加以调整,认可专利作为融资租赁的合法标的,去除无形资产在租赁总财产中的比例限制,为专利融资租赁活动留出充足的制度空间。另外,由于专利融资租赁与专利质押借贷或专利让与担保有着天然差异,应单独制定“融资租赁法”,并在其中明文列出“知识产权融资租赁”一章,详述专利融资租赁的法律内涵及交易规则[6]。在政策层面,中央和地方政府应出台相关政策规定,继续推动专利融资租赁的实践,营造积极利用专利开展经济活动的社会共识。

(二) 提高证券化架构稳定性的举措

正如上文所述,目前专利融资租赁架构的稳定性并不高,除了专利质量等技术层面的问题之外,法律层面的问题可以归结为两个方面:一是专利本身的有效性,二是专利许可合同的有效性。根据国外的实践经验,可以采取的方法有二:一是在证券化之前加大尽职调查的力度,二是将专利保险制度融入证券化进程中。然而,尽职调查会大幅增加融资成本,由于专利边界的模糊性,高成本的尽职调查也不能保证万无一失。因此,结合我国专利市场的发展阶段和法律环境,我们提出以下三项措施:构建配套的专利保险制度、专利年费预先扣留制度和反向许可的实质性审查制度。

1. 构建专利保险配套制度

(1) 实用新型/外观设计无效险(强制性)。在强制保险制度方面,我们认为,在将实用新型专利作为融资租赁物的证券化过程中,应当强制专利权人购买实用新型无效险。因为实用新型专利权的授予只需经过形式审查,无须进行实质审查,实践中有一定比例的实用新型专利经复审后被宣告无效。专利权人在实施证券化之前,不能自行申请复审,以确定实用新型专利的有效性。因为根据我国专利法第45条的规定,只有在有人对该实用新型专利的有效性存疑时,才能请求专利复审委员会启动复审程序。而且复审需要时间成本和费用成本,会阻碍证券化的进程,不利于专利权人融资。专利权人购买实用新型无效险之后,这一部分风险转由保险公司承担,可以兼顾专利权人的融资目的和证券投资者的权益保护。如果将来证券化的对象扩大到外观设计专利,由于外观设计专利的授予也没有经过实质性审查,那么也应强制专利权人购买外观设计无效险。同时,购买了实用新型或外观设计无效险,还可以应对其他专利提前终止的风险,如专利权人以书面声明放弃其专利权、没有按照规定缴纳专利年费等。

(2) 发明专利无效险(自愿性)。发明专利也有可能被专利复审委员会宣告无效,但发明专利的授予是必须经过实质性审查的,相对于实用新型和外观设计专利来说,发明专利的稳定性较高,被专利复审委员会宣告无效的可能性较小。因此,发明专利无效险无需强制专利权人购买。然而,仍有必要设置此类险种,因为发明专利除了经复审被宣告无效以外,还能因专利权人主动放弃、未按时缴纳年费等其他原因导致提前终止。

(3) 专利权人破产险(自愿性)。目前专利融资租赁证券化的破产隔离设计与传统的破产隔离制度没有太大的区别,仍旧以隔离融资租赁公司和专项计划为中心,主要关注点在于融资租赁公司的破产是否会影响到未来现金流的稳定性。但在专利融资租赁证券化中,需要构建双重破产隔离制度,同时防范融资租赁公司和专利权人破产所带来的风险。因为专利权人破产后,其专利会作为破产财产被拍卖,专利权人变更后有可能导致之前签订的独占许可合同因无权处分而无效,那么反向许可使用费就无从收取了。我们建议可以设置专利权人破产险,主要是应对独占许可合同被无效的风险。

(4) 互助保险制度(自愿性)。作为融资租赁物的专利权在证券化实施过程中,可能受到他人的侵犯。由于侵权人没有投入研发成本,在销售专利产品时,其售价普遍低于专利权人的售价。如果不对侵权行为加以打击,会导致专利产品的市场价格偏低,影响到专利权人的收益状况和反向许可使用费的按期支付,最终会损害证券投资人的权益。在专利侵权诉讼过程中,取证、鉴定、专家证言的调取都需要大笔经费的支持,一家中小型企业可能难以应对[17]。因此,在实施证券化之前,可以向专利权人(在兴业计划中是11家企业)征集一笔费用来购买专利诉讼费保险,这笔费用也可由融资租赁公司在收到融资款项后先行扣留。这样,如果后来某个专利被他人侵犯,就可由保险公司支付相应的诉讼费用,以保障专利权人的收益和支付反向许可费的能力。

2. 专利年费预先扣留制度

根据我国专利法第44条,如果专利权人没有按照规定缴纳年费,会导致专利权在期限届满前终止。根据我国专利法实施条例第98条,授予专利权后,每年的费用应当在上一年度期满前缴纳,期满之日后宽限6个月,在此期间内可以补缴,但要同时缴纳滞纳金。在宽限的6个月内仍旧不缴纳年费的,专利权自上一年度期满之日起终止。虽然单件专利每年的年费并不高(发明专利为900~8 000元逐年递增,实用新型和外观设计专利为600~2 000元逐年递增),但是一次证券化会涉及上百个专利,时间跨度也较长,这笔费用还是应当加以重视。我们建议,融资租赁公司在收到融资款项后,可以预先扣留专利年费的总额,剩余款项再转交给参与融资的企业。之后每件专利的年费也由融资租赁公司代为缴纳,以确保证券化涉及的所有专利不会因专利年费缴纳的问题而无效。

3. 反向许可的实质性审查制度

在专利融资租赁证券化中,二次许可的架构有被法院认定为套取信贷资金、高利转贷的风险。一旦法院将其认定为高利转贷,独占许可合同和反向许可合同都有可能被判定为无效,由反向许可使用费带来的未来现金流就枯竭了。为了避免这种情况的发生,我们建议参照最高人民法院制定的融资租赁司法解释第1条的规定,从租赁物的性质、价值、租金构成及当事人的权利义务等几方面入手,对反向许可合同进行实质性审查。总体上讲,就是要确保反向许可之后,专利权人在经营过程中确实在实施专利,而不是将专利作为融资的工具,融资成功后,其经营活动完全与专利实施无关。这种做法与我国扶持科技企业的政策目的背道而驰,应当在证券化之前的尽职调查阶段就将其排除。

(三) 专利软信息披露制度的制定与落实

相对于其他资产证券化产品,专利融资租赁证券化的信息披露制度尤为重要,特别是有关专利市场前景预测的软信息。因为传统的融资租赁物多为有形财产,如不动产或大型设备,信息披露制度较为成熟。而专利是一种无形资产,具有技术性、边界模糊性、权利不稳定性等特点,照搬原有制度不能解决问题。而且专利权人和普通投资者之间的信息不对称的现象更为严重,投资者无法从专利的外观上估计出专利的价值和未来的市场行情。因此,应着重要求专利软信息的披露。在披露的方式上,可借鉴美国IPXI项目的做法,提供信息披露的格式文本,将软信息披露的要求融入其中,由专利权人填写,并由证券发行机构聘请相关领域的专家进行遴选和筛查。在披露的内容上,可参照日本《知识产权信息披露参考导引》中的做法,将信息披露的范围扩展到以下三个方面:其一,有关专利技术的软信息披露,包括专利技术的内容、创新点、创新程度、更新迭代的速度、专利组合的构造等;其二,有关技术市场的软信息披露,包括市场对相关技术的需求量,相关技术的市场销路和优势,历史价格变动和未来价格预期等;其三,有关企业经营活动的软信息披露,包括专利研发投入、商业战略、广告宣传费用、未来的研发计划、知识产权与商业秘密的管理、防止技术泄露的措施等。同时要构建软信息披露后的安全港规则,由于软信息具有不确定性,对虚假陈述的认定也应适当放宽,为披露软信息的企业构筑安全港,以此来激励企业在软信息方面的披露[20]。

(四) 专利价值评估机制的健全

由于专利融资租赁证券化采用售后回租模式的项目居多,没有吸引第三方专利使用人的压力,在实践中有弱化专利价值评估的趋势。如果专利质量得不到保障,这些中小型科创企业的盈利能力也就如同空中楼阁。这不但会减损许可费支持证券的收益,还会使专利沦为套现的工具,与构建创新型国家的政策相背离。如果证券化期间遭遇专利侵权,准确的专利价值评估在侵权诉讼中也能起到至关重要的作用[27]。因此,即便是在售后回租的融资租赁证券化中,也应当对专利价值评估给予相当程度的重视。

综合多国经验可知,专利价值评估体系的构建是有章可循的。在实体层面,最为便捷有效的方法是审查专利是否已经产生许可费收入。虽然没有产生许可费收入并不代表对该项专利的否定性评价,但已经产生许可费收入的专利就较为容易脱颖而出了,应当将其列为重点扶持对象。另外,专利估值不能一味考察技术本身的价值,而应贯彻商事理念,体现商业价值和逻辑,注重对商业利益的尊重和维护,实现评估结果在技术效果和商业效果上的统一。某些专利 虽然创新程度高,但市场需求量小,或者行业壁垒较低,容易产生替代技术,对这些专利的估值应当适当降低。

在程序层面,可借鉴韩国的专利估值体系,在国家知识产权局下设科技信用保证基金会,由该基金会对参加证券化的专利做好价值评估工作,评级较高的专利可予以参加证券化的资格,并由该基金会对证券化进行担保。在专利评估时,科技信用保证基金会应做好与国家知识产权局及专利局复审和无效审理部的信息对接工作,尽可能确保全国最优质的专利能得到基金会的融资担保。专利的质量直接关系证券化后未来现金流的大小和稳定性。在建设创新型国家的战略背景下,政府有关部门应当起到引导资本合理投资的作用,把有限的资金交到最具发展潜力的企业手里。另外,可以在法律中明确规定专利的评估主体,建立全国统一的评估标准和程序,做到评估主体、评估对象、评估过程、评估结果等全方位的信息公开。这不仅能够确保专利的质量,也有利于投资人作出决策,从长远角度来看,对专利融资租赁证券化这一新型融资模式的发展大有裨益。

(五) 专利蟑螂的防范机制

由于转让型的专利融资租赁证券化有异化为专利蟑螂的风险,在制度设计之时应当注重防范。专利蟑螂的运营核心在于庞大的专利池,一旦对专利池加以限制,它的威力就大不如前了。因此在制度设计上,可以加大对许可型证券化的支持力度,适当限制转让型证券化的发展。因为在许可型证券化模式中,融资租赁公司只能获得一定期限的独占许可,专利权属没有变动。即使在独占许可期内专利遭遇侵权,所得赔款也是由专利权人获取,并未打断专利制度的激励机制。而在转让型证券化的制度设计中,要注重专利回购机制的设置,确保证券化结束之后,绝大多数专利能够回转到原始权利人手中。另外,作为转让型融资租赁证券化的关键步骤之一,专利池的组建应被列为一种限制性的经营活动,有意愿从事相关业务的企业,特别是高智发明、知识探索这类外籍专利运营管理机构,在我国境内批量收购专利之前,应当通过审批、获取相应的牌照。

五、结语

我国已成功发行专利融资租赁证券化产品,是科技成果转化道路上的一大突破。专利融资租赁证券化具有准备周期短、融资金额大、受益企业多等优势,能够切实解决中小型高新技术企业融资难的问题,在建设创新型国家的大背景下,将成为新型融资趋势。在发展初期,可以采用地方试点、立法先行的模式,通过针对性的立法和引导性的政策,构建兼顾效率和公平的市场体系和交易规则,做好监管和风控工作,达到投资人与专利企业之间的利益平衡。专利融资租赁证券化中的法律风险不容忽视,应在条件成熟之时,尽快出台相关法律、法规或政策,将专利融资租赁证券化纳入法治化轨道。

① 收益权证券化过程中的基础资产一般指专利许可使用费,已经确定的许可使用费可转化为应收账款(有固定费率和浮动费率之分),未确定的许可使用费可称之为专利未来收益权。

② 有些专利许可费是根据专利产品的销售情况等其他因素的变化而变化的,在这种情况下,即使许可行为已经完成,仍旧无法确定许可费的数额。

③ 信贷债权为基础资产的模式,就是专利持有者在银行以及非银行的金融机构办理专利质押贷款,再将贷款债权进行证券化处理,使金融机构先行受偿的模式。

④ 参见《国家技术转移体系建设方案》(2017年)。该方案提出,要完善多元化投融资服务,除了鼓励商业银行开展知识产权质押贷款业务,还需要开展知识产权证券化融资试点。

⑤ 参见图解金融:《知识产权ABS三大交易模式,看这一篇就够了!》,http://www.sohu.com/a/343306914_ 530597,最后访问日期:2020年1月16日。

⑥ 参见《外商投资租赁业管理办法》(2015年)第6条第3款:本条(一)、(二)项所述动产和交通工具附带的软件、技术等无形资产,但附带的无形资产价值不得超过租赁财产价值的二分之一。

⑦ 参见《金融机构租赁公司管理办法》(2014年)第4条:适用于融资租赁交易的租赁物为固定资产,银监会另有规定的除外。

⑧ 参见《国务院办公厅关于加快融资租赁业发展的指导意见》《北京市服务业扩大开放综合试点实施方案》《包头市人民政府办公厅关于加快融资租赁业发展的实施意见》《福建省人民政府办公厅关于促进融资租赁业发展的意见》《福建省人民政府办公厅关于支持福建自贸试验区融资租赁业加快发展的指导意见》《天津市发展改革委、天津市金融局关于印发天津市融资租赁业发展“十三五”规划的通知》《青海省人民政府办公厅关于加快融资租赁业发展的实施意见》《内蒙古自治区人民政府办公厅关于加快融资租赁业发展的实施意见》等政策性文件。

⑨ 参见《中华人民共和国专利法》(2008年)第44—46条。

⑩ 参见《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第14条第1款:具有下列情形之一,人民法院应当认定民间借贷合同无效:(一)套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的。

[1] 俞风雷. 专利资产证券化的法学价值评述[J]. 知识产权, 2013(10): 97−100. YU Fenglei. Review on the legal value of patent asset securitization[J]. Intellectual Property, 2013(10): 97−100.

[2] 李溪玲, 温强, 乔立江. 会计[M]. 北京: 北京邮电大学出版社, 2007: 11. LI Xiling, WEN Qiang, QIAO Lijiang. Accounting[M]. Beijing: Beijing University of Posts and Telecommunications Press, 2007: 11.

[3] 许凌艳. 金融资产证券化法律范畴研究[J]. 法学杂志, 2006(2): 56−59. XU Lingyan. Research on the legal scope of financial assets securitization[J]. Journal of Law, 2006(2): 56−59.

[4] 许凌艳. 论金融资产证券化风险防范法律机制[J]. 法学, 2004(9): 99−107. XU Lingyan. On the legal mechanism for the prevention of risks in financial assets securitization[J]. Law Science, 2004(9): 99−107.

[5] 刘鹏. 专利证券化“基础资产”适格性困境及法律对策[J]. 中国海洋大学学报(社会科学版), 2018(6): 103−109. LIU Peng. Patent securitization "basic assets" appropriate dilemma and legal countermeasures[J]. Journal of China Ocean University (Social Science Edition), 2018(6): 103−109.

[6] 刘汉霞. 我国知识产权融资租赁的现实困惑与法律规制[J]. 知识产权, 2017(8): 70−77. LIU Hanxia. The reality confusion and legal regulation of intellectual property finance leasing in China[J]. Intellectual Property, 2017(8): 70−77.

[7] 周珏. 治理非法集资地方立法的制度设计路径——以信任和风险控制为视角[J]. 经济研究导刊, 2017(6): 191−193. ZHOU Jue. The system design path for the governance of illegal fund-raising local legislation——From the perspective of trust and risk control[J]. Economic Research Guide, 2017(6): 191−193.

[8] 于海东, 徐棣枫. 专利法不正当行为原则的功效及正当性研究[J]. 湖南大学学报(社会科学版), 2019, 33(5): 144−152. YU Haidong, XU Lifeng. Research on the efficacy and legitimacy of the principles of unfair behavior in patent law[J]. Hunan University Journal (Social Science Edition), 2019, 33(5): 144−152.

[9] 李秀娟. 专利价值评估的影响因子[J]. 电子知识产权, 2009(5): 64−67. LI Xiujuan. Impact factor of patent value assessment[J]. Electronic Intellectual Property, 2009(5): 64−67.

[10] 董海珍. 我国专利价值评估能力研究——基于专利数据及评估机构的分析[J/OL]. 价格理论与实践: 1-4 (2020-01-16) [2020-01-20]. http://kns.cnki.net/kcms/ detail/11.1010.F.2020011 6.1105.006.html. DOND Haizhen. Research on China's patent value assessment capability-analysis based on patent data and evaluation agency[J/OL]. Price Theory and Practice: 1-4 (2020-01-16) [2020-01-20]. http://kns.cnki.net/kcms/ detail/11.1010.F.2020011 6.1105.006.html.

[11] 邹小芃, 王肖文, 李鹏. 国外专利权证券化案例解析[J]. 知识产权, 2009(1): 91−95. ZHOU Xiaofan, WANG Xiaowen, LI Peng. Foreign patent securitization case analysis[J]. Intellectual Property, 2009(1): 91−95.

[12] 钱荣国, 夏太寿, 王有志. 美国中小企业知识产权融资政策与机制及其启示[J]. 科技管理研究, 2013, 33(12): 167−171. QIAN Rongguo, XIA Taishou, WANG Youzhi. The U.S. SME intellectual property financing policy and mechanism and its enlightenment[J]. Science and Technology Management Research, 2013, 33(12): 167−171.

[13] 金正宇. 知识产权融资性售后回许可法律分析[J]. 中华商标, 2011(11): 51−54. JIN Zhengyu. Legal analysis of intellectual property financing after-sale licenses[J]. Chinese Trademark, 2011(11): 51−54.

[14] 冀瑜, 项珍珍, 魏辰雨, 等. 美国IPXI公司专利许可使用权证券化融资机制探析[J]. 浙江金融, 2013(5): 48−50, 69. JI Yu, XIANG Zhenzhen, WEI Chengyu, etc. U.S. IPXI company patent license use securitization financing mechanism[J]. Zhejiang Finance, 2013(5): 48−50, 69.

[15] 李筱璇. 国际知识产权交易所IPXI停运原因探析[J]. 生产力研究, 2015(12): 78−81. LI Xiaoxuan. Analysis of the reasons for the suspension of international intellectual property exchange[J]. Productivity Study, 2015(12): 78−81.

[16] 陈婕. 国际知名专利运营服务机构商业模式与思考[J]. 中国发明与专利, 2018, 15(5): 60−65. CHEN Jie. Business model and reflections of the internationally renowned patent operations service[J]. China Inventions and Patents, 2018, 15(5): 60−65.

[17] 葛涛. 专利保险制度的比较研究[J]. 北方金融, 2018(4): 73−78. GE Tao. Comparative study of patent insurance system[J]. Northern Finance, 2018(4): 73−78.

[18] 张峣. 我国专利的可保险性及制度初构[J]. 金融理论与实践, 2016(12): 104−107. ZHANG Rao. The insuranceability of China's patents and the initial structure of the system[J]. Financial Theory and Practice, 2016(12): 104−107.

[19] STEELE M L. The great failure of the IPXI experiment: Why commoditization of intellectual property failed[J]. Cornell L. Rev., 2017(112): 1115.

[20] 曾莉, 罗晓涵. 美日证券市场知识产权信息披露制度及其对我国的启示[J].中国注册会计师, 2014(4): 119−123. ZENG Li, LUO Xiaohan. The disclosure system of intellectual property information in the U.S. & Japan securities market and its enlightenment to China[J]. China Certified Public Accountants, 2014(4): 119−123.

[21] BOROD R S. Clearing the hurdles for IP securitization[J]. Intellectual Asset Management, IP Finance Supplement, 2005(10): 55−58.

[22] CHANG J R, HUNG M W, TSAI F T. Valuation of intellectual property: A real option approach[J]. Journal of Intellectual Capital, 2005, 6(3): 339−356.

[23] STEPHANIE C F. Patent Markets: An opportunity for technology diffusion and FRAND licensing?[J]. Marquette Intellectual Property Law Review, 2014(18): 335−356.

[24] MCCLURE I D. The value of efficiency and transparency in IP licensing: Let the market decide [J]. Intellectual Property Decisions, 2011(2): 53.

[25] 文海兴, 张铭, 许晓征.韩国信用保证体系及其启示[J]. 中国金融, 2011(21): 75−76. WEN Haixing, XU Ming, XU Xiaozheng. Korea's credit guarantee system and its revelations[J]. China Finance, 2011(21): 75−76.

[26] 李善民, 杨荣. 韩国科技与金融的结合机制研究[J]. 南方金融, 2014(2): 40−45. LI Shanmin, YANG Rong. Korea's technology-finance- finance combination mechanism research[J]. Southern Finance, 2014(2): 40−45.

Legal risk control of patent financing lease asset-backed securitization

MA Zhongfa, XIE Diyang

(School of Law, Fudan University, Shanghai 200438, China)

Patent financing lease securitization refers to structured financing activities that use patent financing lease as the basic asset, issue beneficiary securities to investment institutions in the form of asset-backed securities, and pay the beneficiary with cash generated from the property. China has successfully issued securitization products for patent financing leases, but there are still legal risks, such as the fuzzy legitimacy of patent financing leases, the instability of the securitization structure, the lack of patent soft information disclosure rules, neglect of patent value assessment under the sale-leaseback model, alienation risk of patent trolls, etc. Drawing on relevant foreign experience, the present study proposes the following measures, including clarifying the legitimacy of patent financing leases, improving the stability of the securitization structure through the establishment of supporting insurance systems, the annual detention of patent fees, and the substantive examination system of reverse licensing, bettering an information disclosure system with a safe harbor for soft information disclosure, constructing a science and technology credit guarantee fund as the subject of patent evaluation, perfecting its information docking with the State Intellectual Property Office, and finally formulating a prevention mechanism for patent trolls.

patent; asset-backed securitization; financial lease; patent insurance

10.11817/j.issn. 1672-3104. 2020.04.008

DF438.7

A

1672-3104(2020)04−0058−13

2019−12−07;

2020−03−09

上海市教育委员会人文社科重大项目“创新驱动发展战略下知识产权公共领域问题研究”(201901-07—00-07-E00077)

马忠法,安徽滁州人,法学博士,复旦大学法学院教授,博士生导师,主要研究方向:知识产权法;谢迪扬,浙江绍兴人,复旦大学法学院博士研究生,主要研究方向:知识产权法,联系邮箱:17210270227@fudan.edu.cn

[编辑: 苏慧]