技术创新、公司治理与企业绩效研究

——基于潮汕地区制造业上市公司数据

2020-07-24田云玲梁记玲陈晓棠

田云玲 梁记玲 陈晓棠

(韩山师范学院广东潮州521041)

熊波特指出,企业要想获得持续的竞争优势离不开技术创新,这一论断在当前知识经济时代背景下更为适用。企业要想生存和不断发展,越来越离不开创新。创新的成功与否关乎一家企业能否立足于日新月异的市场。然而在信息技术背景下,随之而来的是技术的复杂性、技术创新面临的不确定性,单个企业的创新能力稍显欠缺,无法高效及时地获得创新成果。因而越来越多的企业选择加入政府、科研机构、供应商、其他企业等多种组织结交形成的协同创新网络,以期获得协同创新效应。但企业能否有效整合内外部资源,充分考验着企业的治理能力。由此可见,研究技术创新与公司治理对企业绩效的影响,预期研究成果将有利于企业获得竞争优势,进而获得较好的业绩,从而实现企业的可持续发展。

一、文献综述

针对技术创新是否会对企业绩效产生影响这一问题,现有研究给出了两方面回答。一方面,技术创新与企业业绩存在正相关关系。李季春(2009)、赵晖(2010)分别以高新技术企业数据为样本,研究发现增加企业的创新投入,可以使企业降低成本,增强企业的盈利能力,进而提升企业的绩效。这一结论不仅适用于高新技术企业,在医药行业也同样适用。近几年的研究表明医药行业上市公司的科技创新投入有利于扩大市场、增加销售,进而提升企业绩效(周煊等,2012;杨佳欣,2018)。谢云霏(2019)以通信行业为样本,研究发现企业增加研发投入可以提升产品质量,扩大销售额,进而提高企业绩效。另一方面,张焕凤和梁莱歆(2005)及王淑芳和王君彩(2008)的研究证明技术创新对企业绩效的影响具有滞后性。朱艳华(2013)的研究也证实了此结论,并指出滞后两期时效果最明显。

针对公司治理是否影响企业绩效这一问题的研究相对较少,其中实证研究成果更是匮乏。已有研究中,谢云霏(2019)认为公司治理中为降低代理成本而实施的高管激励,以及企业内部治理结构中的股权结构和董事会规模都会对企业绩效产生影响。廖艳和骆珣(2016)、田东伶和柴菁敏等(2019)的研究发现管理层持股比例对研发投入与企业绩效具有正向调节作用,但不显著。另外,廖艳和骆珣(2016)还发现独立董事比例不是研发投入和企业绩效的调节因素,田东伶和柴菁敏等(2019)发现股权结构对研发投入与企业绩效的关系无明显调节作用。此外,朱乃平等(2014)研究发现企业社会责任正向调节了企业的研发投入与财务绩效。

综上所述,已有研究关于技术创新和公司治理对企业绩效的影响,虽然成果不少,但尚未形成一致的结论。而且现有研究侧重于内部治理,忽视了公司治理中的外部治理,即企业外部利益相关者资源的整合。因此,本文选取潮汕地区制造业上市公司数据为样本,研究同一地缘下技术创新、公司治理结构对企业绩效的影响,预期研究结论将进一步丰富现有研究成果。

二、研究设计

(一)样本和数据来源

本文以潮汕地区制造业上市公司数据为样本,从深交所网站和巨潮资讯网上收集潮汕地区上市公司2014—2018年年报数据,考虑到异常数据,剔除了经营亏损和研发支出数据不全的样本,最后共整理出120份有效样本。

(二)研究假设

1.技术创新。技术创新作为企业的核心竞争力,不仅能够为企业建立高效率、高标准和低成本的生产系统,还能为企业带来新的生产工艺,为企业在研发新产品以及开拓新市场等方面作出贡献,从而提高企业的经济效益。因此本文提出假设1:

H1:创新投入越大,企业绩效越高。

2.独立董事。独立董事在董事会中充分发挥监督、制衡职责,督促经营者不偏离所有者目标,发表独立意见,提升决策质量,提高企业运行效率。因此本文提出假设2:

H2:独立董事比例越高,越有利于提升企业绩效。

3.高管激励。高管与股东的目标有所不同,为了有效约束高管的行为而采取的股权激励措施可以降低代理成本,使管理层更加关注企业的战略目标和长远发展,进而提高企业的经济效益。因此本文提出假设3:

H3:高管持股比例与企业绩效存在正相关关系。

4.两职合一。根据管家理论,两职合一赋予管理者更多权力,能够激发管理者的责任感和使命感,有力地推动创新,从而提升企业绩效。因此本文提出假设4:

H4:两职合一与企业绩效正相关。

5.股权集中度。股权越集中,越有利于企业战略的制定与推行,弱化了中小股东与大股东在智猪博弈中想搭便车的举动,强化了企业的集中管理。因此本文提出假设5:

H5:股权集中度越高,越有利于企业绩效的提升。

6.顾客集中度。企业服务的顾客集中度越高,那么一方面企业所生产和提供的产品或服务的质量就越标准化,生产成本就越低,另一方面企业需要提供创新性的产品来满足顾客,对技术创新性需求的程度越高。因此本文提出假设6:

H6:顾客集中度越高,企业绩效越好。

7.供应商集中度。在价值链管理中,供应商是上游组织。供应商越集中,企业在采购环节需要交涉的企业越少,企业采购来的原材料质量标准化程度越高,企业得到的商业优惠也就越多,会对企业绩效产生积极影响。因此本文提出假设7:

H7:供应商集中度与企业绩效存在正相关关系。

8.政府补助。企业得到的政府政策性补贴或研发补助越多,企业越有能力投资于提升企业综合能力、创新技术手段及服务功能的项目,进而促进企业通过创新获得绩效的提升。因此本文提出假设8:

H8:企业得到的政府补助越多,越有利于提升绩效。

9.企业社会责任。企业承担社会责任可以获得大众的认可,赢得市场和美誉,形成一种公关营销,更容易开拓及占领市场,进而提升企业绩效。因此本文提出假设9:

H9:企业越积极承担社会责任,越有利于提升企业绩效。

(三)变量选择

1.被解释变量。如何度量企业绩效,现有研究给出了众多指标,如总资产报酬率、每股净收益、净资产收益率等,考虑到企业是以营利为目的的组织,本文选取了更为普遍的总资产报酬率作为考量企业绩效的变量,来反映企业的总体经营效益。

2.解释变量。本研究以企业的技术创新和公司治理作为解释变量,以研发费用占营业收入的比例作为考量企业技术创新投入的重要指标,选取独立董事比例、高管持股比、两职合一、股权集中度四个指标度量公司治理中的内部治理结构。同时,鉴于突破以往研究仅局限于内部治理结构,本文基于协同创新网络理论,选取顾客集中度、供应商集中度、政府补助、社会责任参与度作为衡量外部治理机制的指标。其中,精准扶贫支出占营业收入比例用来度量企业社会责任参与度,反映企业对于社会和环境方面的贡献,该指标的量化以企业是否响应党和国家号召参与精准扶贫活动以及参与扶贫活动的强度来分析。

3.控制变量。考虑到财务杠杆会对企业绩效产生杠杆效应,以及企业规模对企业绩效的影响,本文选取企业规模(资产总额取对数)和资产负债率作为控制变量。

具体被解释变量和解释变量如表1所示。

表1 变量定义汇总表

(四)模型设计

本文构建的模型不仅包含前一期投入强度、本期投入强度,也包含了企业内部治理和外部治理变量,以检验不同时期研发投入和内外部治理是否会显著作用于企业绩效。具体模型如下:

其中,RDt为当期研发投入强度,RDt-1为前一期研发投入强度。

三、实证分析

(一)描述性统计分析

由表2可知:

首先,来自经济欠发达的潮汕地区上市公司,其总资产收益率整体水平比较低,均值仅为5.36%,远低于行业的平均报酬率10%,其最大值20.97%和最小值0.24%相差20.73%,可见潮汕地区不同上市公司之间的绩效差距悬殊。

其次,样本企业当期研发投入强度的均值为4.03%,比上一期增加0.19%,这表明潮汕地区制造业企业的技术创新投入水平不是很高;政府补助的最大值为17.9602,均值为13.2578,可以看出地方政府对企业的补助力度比较强。

再次,样本企业的前五顾客销售收入占总收入比例的最大值为95.82%,均值为27.38%,说明该区域企业的顾客集中度相对较高;同样地,前五供应商采购支付占总采购费用比例的均值为41.25%,最大值为99.35%,可知该区域企业的供应商集中度较高。

最后,样本企业精准扶贫支出占营业收入比例平均达到0.01%,最高达到0.54%,说明该区域企业社会责任感比较强,能够在社会公众面前树立较好的企业形象。此外,样本企业独立董事比例的最高值达60%,平均可达到37.13%,说明董事会结构中独立董事占比较大。

表2 变量的描述性统计表

(二)模型回归分析

本文利用SPSS 25.0软件,采用进入回归法对潮汕地区2014—2018年制造业上市公司的120份样本数据进行分析,以检验前期投入强度、本期投入强度、内部及外部治理变量与被解释变量企业绩效之间的关系。从表3可以看出本文所构建模型的整体回归情况。模型的拟合度R为0.572,R2为0.327,虽然拟合度不高,但至少说明模型中部分自变量具有较强的说服力,也说明可能还有其他重要的解释变量尚未纳入模型。DW的统计值为1.94,接近2,基本上可以认为自变量之间相互独立,模型不存在一阶自相关。

表3 模型的拟合优度检验表

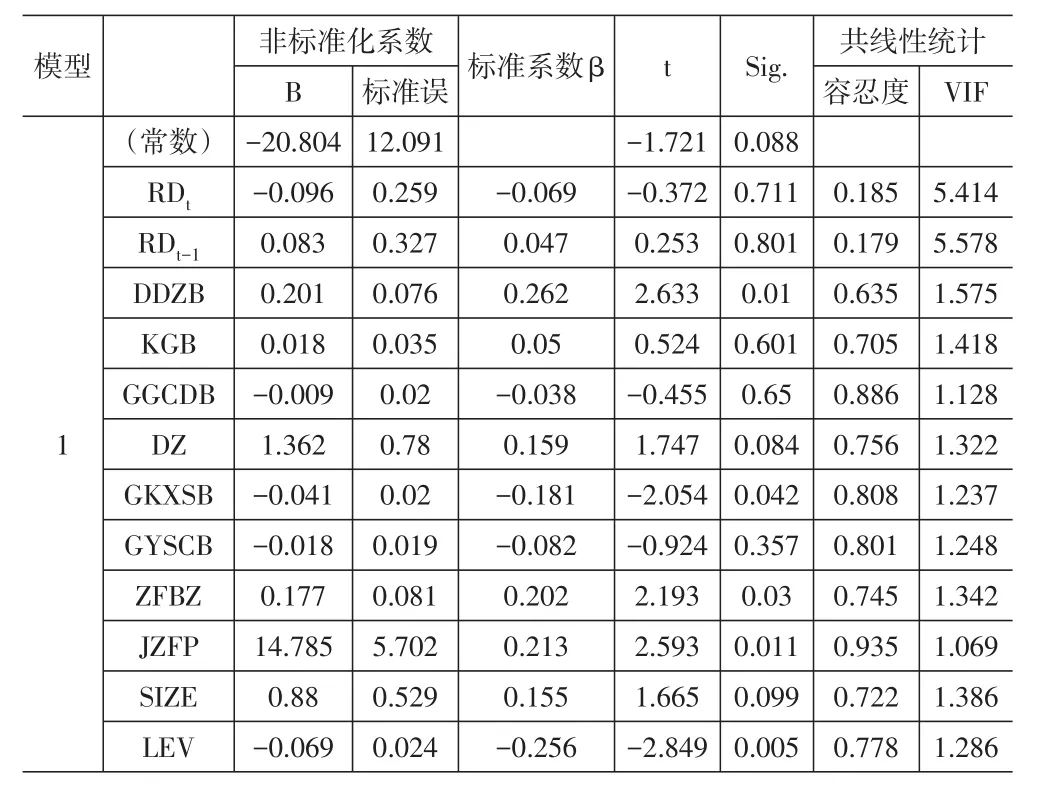

由表4可以看出各解释变量的回归系数以及显著程度。虽然模型中涉及多个变量,但VIF值均远小于10,不存在多重共线性。

表4 回归系数及其显著程度

首先,模型中企业本期研发投入强度的系数为-0.096,Sig值为0.771,表明企业当期的研发投入越大,企业绩效越小,但不显著;回归模型中企业前一期研发投入强度的系数为0.083,Sig值为0.801,表明企业前一期研发投入越大,本期企业绩效越大,但也不显著。原假设未通过显著性检验,但仍可以得出结论:技术创新对企业绩效起到了积极影响,并存在滞后性。

其次,在内部治理结构中,独立董事比例这一解释变量与企业绩效在5%的水平上显著正相关。董事长与总经理两职合一则在10%的水平上与企业绩效显著正相关。高管持股比例对企业绩效几乎无影响,可能是因为高管已拥有一定的股份,根据马斯诺需求理论,要对其产生激励,就要满足其更高层次的需求。股权集中度对企业绩效有正向促进作用,但不显著。

最后,前五顾客销售收入占营业收入比重与企业绩效负相关,并在5%水平上显著,该结果与假设6正好相反。当期政府补助与企业绩效在5%显著性水平上存在正相关关系。供应商集中度变量的回归结果并不显著,这可能是因为企业并未与主要供应商达成战略合作伙伴关系,供应商也在企业的协同创新网络中发挥了积极作用。此外,企业精准扶贫支出额度占比这一变量依然能对企业绩效起到很好的促进作用,检验结果在5%水平上显著。

(三)稳健性检验

为验证研究结论是否可靠,本文做了进一步检验。一是采用净资产收益率代替总资产报酬率来衡量企业绩效,除顾客集中度呈正相关但不显著外,研究结论基本一致。二是采用企业研发技术人员占比来衡量企业研发投入强度,除当期研发投入强度与当期企业绩效正相关外,研究结论基本一致。由此可以看出,本文构建的模型及研究结论具有稳健性。

四、研究结论与政策建议

本文以经济欠发达的潮汕地区制造业上市公司为研究样本,结合协同创新网络理论,实证检验了企业研发投入、内部治理结构及外部治理机制对企业绩效的影响。通过实证分析,得出如下结论:

一是企业当期技术创新投入越大,则当期绩效越小,企业前一期技术创新投入越大,则当期绩效越好,但均不显著。研发投入对改善企业绩效不明显,这可能是因为制造业企业研发活动效应也存在滞后性,即企业技术研发为企业带来业绩效益需要一定的时间。

二是独立董事比例越高,越有利于企业绩效的显著提升。独立董事在董事会中的比例越高,独立董事在企业做出重大决策时的影响力也越大,更能充分发挥专家职能,通过提高决策的科学性,进而提升企业绩效。

三是两职合一与企业绩效正相关。两职合一,管理者有更大的决策权和执行力,可以决定重大资源的配置,推动企业创新发展,提升绩效。

四是企业获得的政府补助越多,越有利于企业绩效的显著提升。企业达到一定的资质才能获得政府补助,而获得的政府补助不仅可以使企业面临较小的融资约束,增加有效投资,进而提升企业绩效,也增加了企业连续获得政府补助的机会。

五是顾客集中度与企业绩效显著负相关。顾客越集中,企业过于依赖目标市场,越容易受制于顾客,进而降低企业绩效。

六是企业越主动参与承担社会责任,会为企业树立良好的公众形象,获得市场认可,进而提升企业绩效。

针对以上研究结论,为提升企业绩效,本文提出如下建议:企业要通过技术创新获得持续竞争优势,应制定长期战略加以支持;企业应加强并重视协同创新网络建设,促进企业协同创新能力及经营效益的提升;完善内部治理结构,充分发挥独立董事、两职合一的积极作用;企业应增强社会责任感,多关注周边社会问题,并从这些问题中挖掘更多的创新机会,以促进企业实现经济利润和社会效益的双赢。