我国金属镓产业发展态势及应用前景

2020-07-20陈瑞强何青刘麦

陈瑞强 何青 刘麦|文

镓是我国具备资源优势的金属品种之一。金属镓是制备砷化镓、氮化镓单晶半导体材料的主要原料。随着国内外传统射频通信和LED的平稳发展,以及5G基站建设和VCSEL光电芯片等新兴产业的加速发展,将持续增加对砷化镓、氮化镓等核心材料需求,并进一步带动金属镓消费增长,改善金属镓供需平衡,有望推动镓价格平稳回升。

金属镓产业现状

1.中国金属镓供需态势

我国是全球最大的金属镓生产、消费和出口国。2019年,我国原生镓产量356.6吨、同比降低11.7%,消费量262吨、基本持平,出口量预计为91.3吨、同比降低42.6%;原生镓产量和消费量分别占全球的95.2%和48.9%。自2018年开始,受我国LED产业规模发展带动,我国取代日本成为全球最大金属镓消费国。同时,我国出口供应了全球几乎全部的金属镓需求,但2019年由于国内产量下滑,企业减少出口,同时国外下游用户由于对金属镓价格走势的不确定,普遍谨慎采购,加大消化库存,导致出口量骤减近一半。

总体来看,2019我国金属镓供需基本平衡,国内持续多年的供应过剩态势得到初步扭转。

2.金属镓价格走势

金属镓作为重要资源,在2012年之前长期保持2000元/千克以上价格,但之后由于国内企业加大产能产量,全球金属镓始终处于供应过剩局面,导致价格持续下滑。2017年以后,我国部分氧化铝企业使用的铝土矿由国产改为进口,导致金属镓产线由于母液杂质变化和镓含量下降纷纷停产,金属镓出现产量增长放缓态势,加之金属镓需求保持平稳增长,金属镓价格出现触底回升并在1000元/千克上下震荡。

我国金属镓的应用现状与前景分析

1.金属镓应用领域

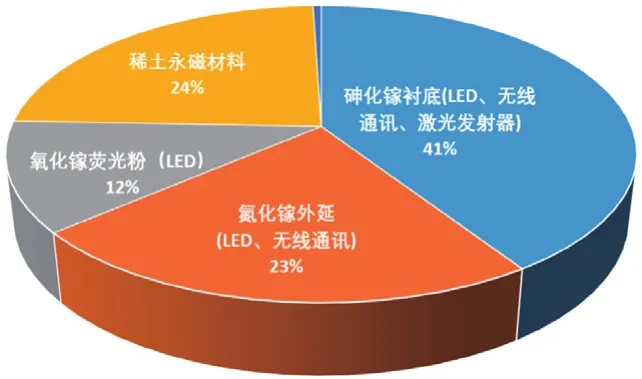

我国金属镓消费领域及用量比例(2018年)数据来源:中国有色金属工业协会镓硒碲分会

目前4N-5N纯度的金属镓主要用于太阳能电池、气体传感器、稀土永磁材料等领域,6N及以上纯度的金属镓主要用于制造砷化镓、氮化镓等化合物半导体。目前,化合物半导体是我国金属镓最大消费领域,占消费量65%左右。按照最终用途测算,我国金属镓76%左右用于LED和无线通讯领域。

从未来发展趋势看,我国金属镓在永磁材料、LED领域的消费将保持相对平稳增长;而在无线通讯(砷化镓、氮化镓半导体材料)领域的消费将呈现较高的增长速度。

砷化镓和氮化镓分别作为第二代和第三代半导体材料的代表,拥有各自特性,应用在不同的领域,其中砷化镓经过多年开发应用已经比较成熟,氮化镓的应用方兴未艾,在5G基站、快速充电器等领域应用发展迅速。

2.砷化镓材料应用前景

砷化镓、磷化镓等是第二代半导体材料的代表,特点是电子迁移率高(是第一代半导体硅材料的5~6倍)、禁带宽度较大且为直接带隙、本征载流子浓度低、光电特性好,容易制成半绝缘材料。砷化镓是目前最重要的光电子材料,也是继硅材料之后最重要的微电子材料,适合于制造LED芯片、激光器等光电子器件以及手机射频芯片等高频、高速集成电路。砷化镓是我国金属镓的最大细分消费领域(占42%左右)。

2018年全球砷化镓衬底材料市场规模为4.1亿美元,其中中国为0.6亿美元。砷化镓衬底材料市场主要分布在射频芯片、LED和光电子三个领域。

据Yole、Strategy Analytics等研究机构预测,砷化镓衬底在射频芯片、光电子、LED三大领域均有较好的应用前景。由于5G手机中PA射频芯片数量增多,预计受5G手机出货量快速上升拉动,手机PA射频芯片用量将增大,带动砷化镓衬底需求增长,特别是国产射频芯片用砷化镓衬底预计将取得进口替代突破,年均复合增长率高达159%。受到微型LED、VCSEL激光器等应用领域快速发展带动,全球光电器件用砷化镓衬底未来几年的市场增长率也很可观。

预计到2023年,全球和中国砷化镓衬底规模将分别上升至10.5亿美元和3.5亿美元,5年CAGR分别为21%和45%,中国增长率是全球平均水平两倍。

3.氮化镓材料的应用现状与前景

氮化镓、碳化硅、氮化铝等是第三代半导体材料的代表,特点是拥有更宽的带隙,能比硅、砷化镓承受更高的电压,拥有更好的导电能力,因此效率更高,是迄今理论上电光、光电转换效率最高的材料体系,下游应用包括微波射频器件(5G通信基站等),电力电子器件(电源等),光电器件(LED 照明等)。氮化镓是目前全球最快功率开关器件之一,并且可以在高速开关的情况下仍保持高效率水平,能够应用于更小的变压器,让充电器可以有效缩小产品尺寸。据研究,如果氮化镓替换现在所有电子设备,可能会让电子产品的用电量再减少10%或者25%。目前,氮化镓手机充电器的推广应用正热火朝天。氮化镓是我国金属镓的第二大细分消费领域(占23%左右)。

2018年中国砷化镓衬底市场规模及5年CAGR预测(单位:亿美元)

氮化镓未来几年最大的消费增长将出现在5G基站领域。5G宏基站和小基站都需要使用氮化镓制作的射频元件。2017年我国氮化镓射频市场规模约为12亿元,无线通信基站约占20%,即2.4亿元。2018年,由于5G通信试验基站的建设,基站端氮化镓射频市场达4.2亿元,同比增长达75%。根据国内外的调查数据显示,2019年维持70%以上的同比增速;2020年为国内5G建设加速年,基站端氮化镓市场规模预计将达到32.7亿元,同比增长340.8%;到2023年,市场规模预计将达到121.7亿,年均复合增长率达100%以上。

金属镓市场趋势判断

未来2~3年,金属镓市场供需走势主要受到三个因素影响。

一是金属镓需求预计将持续增长。国内外传统射频通信和LED产业将保持平稳发展态势,5G基站建设、微型LED和VCSEL光电芯片等新兴产业将加速发展,不断增加对砷化镓、氮化镓等核心材料需求,从而带动金属镓需求,持续改善金属镓供需平衡,有利于推动镓价格平稳回升,促进金属镓产业健康发展。

二是金属镓产量存在不确定性。从近几年来看,金属镓产能产量总体上呈现触顶下降的态势,但山西、广西、贵州等国内铝土矿资源富集地仍有新建金属镓产能情况,现有生产线也有技改提升产能的潜力。若新增产能超过消费增长速度,有可能打破当前供需33基本平衡,导致全球金属镓再次出现过剩,从而阻碍价格回升。

三是泛亚库存的后续影响。2019年,昆明泛亚交易所190多吨金属镓库存以904元/千克的较高价格顺利拍卖,缓解了市场的长期担忧。但该部分库存被拍卖后会如何处理没有明确消息,贸易商仍然担心库存释放造成市场供应过剩,下游用户也存在观望等待心理,影响了供销情绪和市场活跃度。

总体判断,当前各方对于金属镓的消费增长持较强烈的预期,尤其是对未来国内砷化镓、氮化镓发展抱持积极看法,但金属镓价格走势很大程度上取决于国内新增产能和产量。如果金属镓新增产能增长低于消费增速,预期金属镓供需将维持弱平衡态势,金属镓价格将平稳回升,有望成为最早走出低迷的稀有金属;相反,则将维持在当前价格区间的震荡态势。