绿色供应链视角下的水资源价值流转分析

2020-07-18李世辉林依瑞曾辉祥

李世辉 林依瑞 曾辉祥

【摘要】在可持续发展背景下, 水资源紧张和污染问题受到了高度关注, 由此对工业生产中水资源耗费的核算要求进一步提高。 从绿色供应链角度出发, 采用环境管理会计中的资源价值流分析方法, 对供应链中水资源输入、消耗、輸出、回收利用的全过程进行核算和反馈, 并利用PDCA理念和投入产出方法建立一套较为完整的水资源价值流核算、评价及决策优化体系。 在此基础上, 以ABC酱油加工供应链为例进行验证, 结果表明, 供应链企业间开展水资源价值流分析的协同合作不仅可以实现单个企业的结构优化, 而且对供应链整体实现经济效益和环境效益的最优化具有重大意义。

【关键词】资源价值流;水资源;环境管理会计;循环经济;绿色供应链

【中图分类号】 F205;F235 【文献标识码】A 【文章编号】1004-0994(2020)13-0064-10

一、引言

经过几十年的发展, 我国经济取得了巨大进步, 但同时也带来了资源短缺、环境恶化等问题, 粗放型的经济增长方式已落后, 当前全社会正呼吁绿色的可持续发展方式。 在此背景下, 提升资源的利用效率刻不容缓, 尤其是作为一国重要战略资源且与其他能源消耗紧密相关的水资源[1] 。 我国是世界上21个贫水和最缺水的国家之一, 我国工业企业的水资源利用效率较低[2] , 导致水资源短缺状况不断恶化, 这成为经济社会发展的阻力。 我国水资源管理存在管理体制僵化等问题, 因此运用会计核算强化水资源管理, 改进水资源的管理方式迫在眉睫[3] 。 目前, 水会计核算基本上都集中于水资源实物量的核算, 水资源管理工具局限于技术层面, 忽视了企业水资源的货币价值属性, 无法对工业企业水资源管理活动进行精确计量。 而且水资源性质特殊, 有别于其他不可再生和状态稳定不变的资源, 当前的财务会计核算制度和方法无法对其进行直接核算[4] 。

对工业生产中水资源的核算一般以独立的企业为起点, 但全球化背景下每个企业并非孤立存在, 而是处于一个或多个供应链之中, 和其他上下游组织组成一个有机整体, 依靠合作取得竞争优势。 未来的市场竞争是供应链之间的竞争, 只有整体最优才能取得最大的效益。 以单个企业进行水资源管理虽然比较方便, 但无法达到整体水资源利用的最优化, 因此工业制造中对水资源的核算应从整个供应链出发。 传统供应链管理仅强调经济效益最大化, 未关注整个供应链的废弃物损失及其对环境的不良影响, 不符合当下绿色发展的要求。 而绿色供应链融入了集成管理的思想, 将环境因素纳入战略管理中[5] , 协调经济效益和环境效益[6] ; 而且绿色供应链管理融合供应链管理(SCM)技术和绿色制造理论, 在产品的整个生命周期追求环境损害最低、资源效率最高[7] , 这与水资源价值流转核算研究的初衷不谋而合。

环境管理会计可以反映和监督与环境有关的经济活动, 将在工业制造水资源管理中发挥作用。 针对水资源的特殊性质, 环境管理会计学的分支——资源价值流分析可以作为核算工具和手段, 为工业企业及其所处供应链开展循环经济和水资源核算提供“经济—环境”二维度的决策信息支持。 资源价值流会计提出对资源输入、消耗、输出、回收利用的全过程进行监控, 并进行环境损害的预测、核算与管理, 从而建立一套完整的资源价值流核算、评价及决策优化体系[8] 。 目前, 环境管理会计方面的研究成果主要包括资源价值流核算体系的构建[9] 、资源价值流管理优化的扩展[10] 及资源价值流分析方法的实践应用[11] 等, 但大多仅停留在框架的构建上, 核算对象也未特定化至某一特殊资源, 尚未有完整的方法体系和案例指引。

因此, 本文在现有理论的基础上, 将企业层面的水资源价值流分析扩展至产品全生命周期的绿色供应链层面, 提出基于绿色供应链视角的水资源价值流分析核算与评价的方法体系, 并以ABC酱油加工供应链为例进行了验证。

二、机理分析

(一)绿色供应链视角下水资源物质流与价值流的耦合机理

绿色供应链中水资源流转核算的起点是物质流分析, 这是使内部水资源损失货币化和可视化的基础[12] 。 水资源的物质流是指水资源沿着各自生命周期的轨道而形成的流动, 将多种不同的流动路径连接便形成了多层次的动态网格物质流结构[13] 。 基于物质流转平衡原理, 物质流分析将追踪系统中水资源的输入、储存和输出, 体现了投入产出思想。 通过建立输入输出模型, 除了要核算企业的合格产品成本, 还要对废水成本进行统计分析, 找到企业水资源损失的改善点, 促使企业降低水资源输入、提高水资源使用率、减少废水输出。

物质流分析驱动价值流分析, 价值循环又带动物质循环, 两者存在紧密联系和相互作用。 基于物质流成本会计(MFCA)分析工具, 肖序等[14] 增加了经济附加值核算, 提出了一套基于资源流转的“物质流—价值流”核算体系。 应用循环经济的3R原则, 资源价值流的二元结构分析模式可为绿色供应链视角下实现水资源价值流转优化、提高水资源利用效率并降低环境负荷提供决策支持[15] 。 通过核算分析绿色供应链中每个企业乃至每个生产车间的水资源有效利用价值和废水损失成本, 能够诊断出绿色供应链管理的改善潜力点[16] , 有利于上下游企业协同实施循环经济改善措施, 并进行经济效益和环境效益评价, 这符合绿色供应链的经济效益和环境效益都不能落下的核心思想[17] 。

(二)绿色供应链视角下水资源价值流转分析思路

为使供应链上的企业在水资源保护方面顺利开展协同合作, 必须确定一个处于领导地位的核心组织, 本文称之为主导企业, 主导企业能够起到统筹规划全局的作用。 从主导企业出发, 选择合作企业构建绿色供应链, 计算分析各节点企业水资源的输入输出情况, 挖掘有潜力的改善点, 并制定改进方案, 协同整个供应链将废水排放量降到最低, 提升用水效率。 主导企业与其他节点企业在协同合作的过程中应当遵循承诺原则、信任原则、协同原则和利益共享原则, 并注重信息共享。 相比传统的供应链, 绿色供应链间的信息共享更加深入、广泛[18] 。

PDCA循环理念可以保证绿色供应链的有效构建, 有助于水资源价值流分析从时间维度实现资源价值流转的纵向闭合[19] 。 该理念为供应链从传统的线性经济走向循环经济, 开展水资源价值流管理优化提供了指引[20] 。

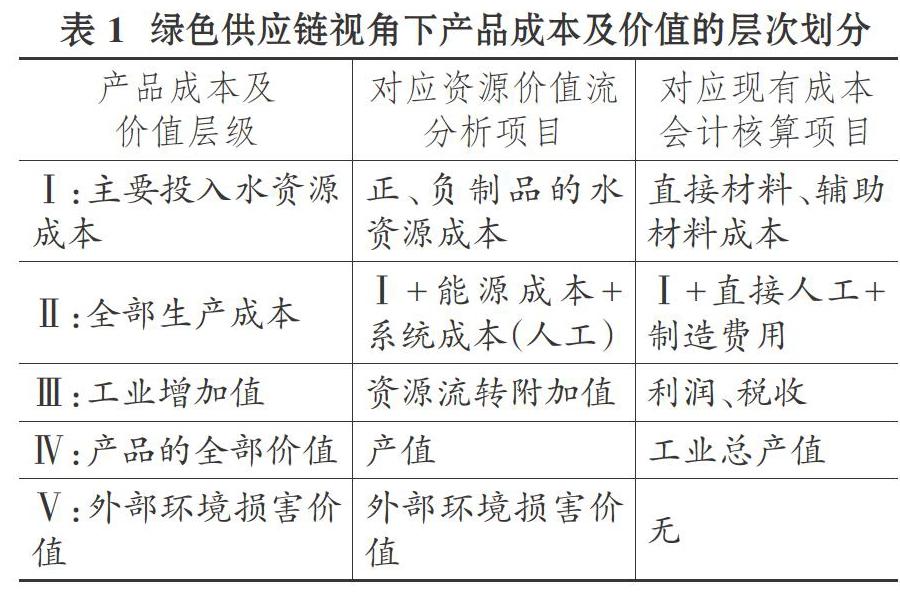

对于绿色供应链企业间的水资源价值流转划分依据, 本文沿用企业层面的划分标准。 根据资源价值流体系概念, 尝试将绿色供应链上最终产品所包含的水资源的成本及价值按实现的先后顺序划分为五个层级, 并以水资源价值流成本项目为主, 对接传统的成本会计项目, 纳入五个成本及价值层级中, 如表1所示。

三、模型构建

(一)投入产出表

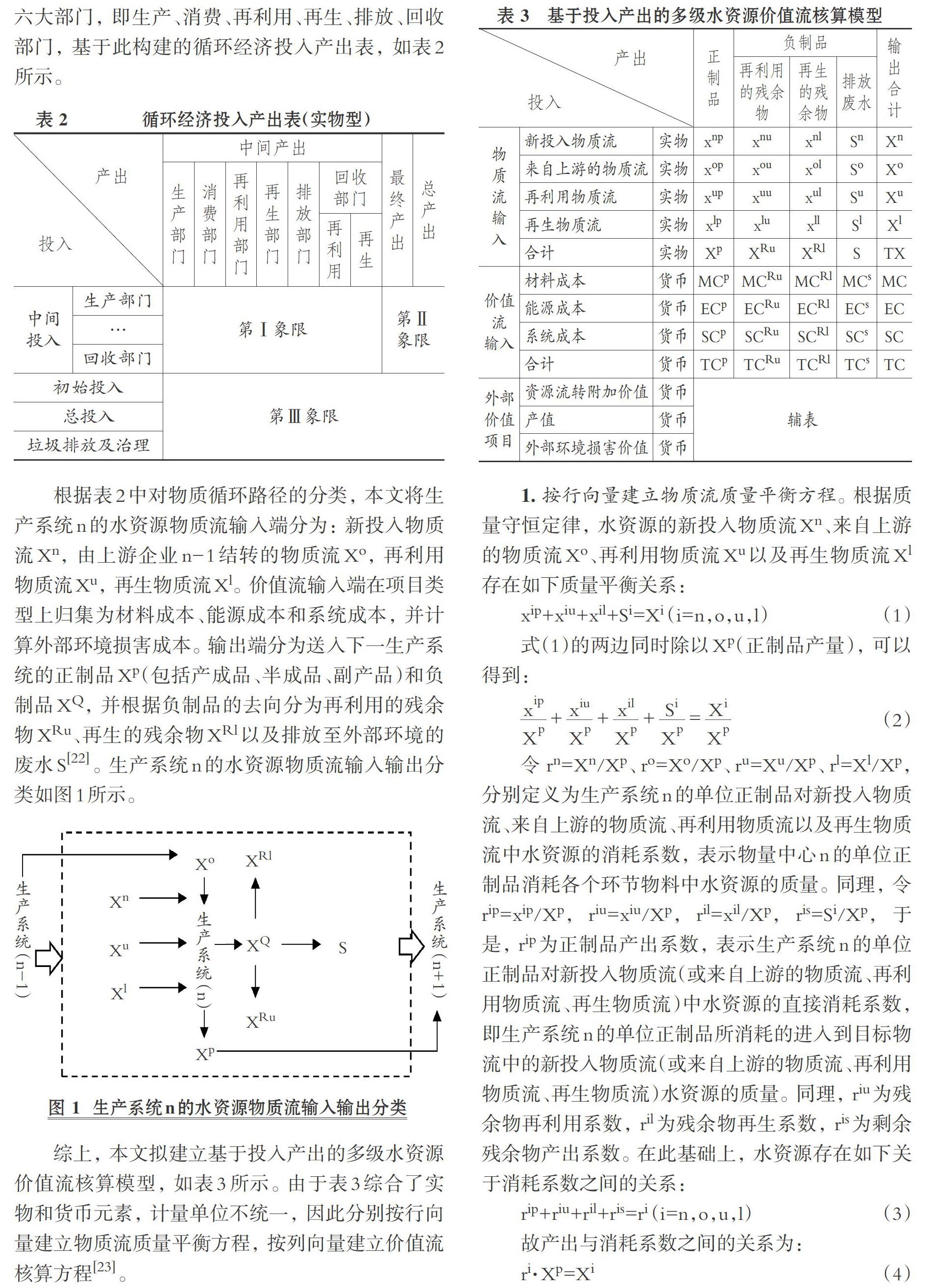

构建绿色供应链的核心问题在于废水的回收、处理以及再利用。 已有学者利用投入产出分析工具, 构建了循环经济投入产出表及基本分析模型[21] 。 根据循环经济的关键环节可以设定投入产出表中的六大部门, 即生产、消费、再利用、再生、排放、回收部门, 基于此构建的循环经济投入产出表, 如表2所示。

根据表2中对物质循环路径的分类, 本文将生产系统n的水资源物质流输入端分为: 新投入物质流Xn, 由上游企业n-1結转的物质流Xo, 再利用物质流Xu, 再生物质流Xl。 价值流输入端在项目类型上归集为材料成本、能源成本和系统成本, 并计算外部环境损害成本。 输出端分为送入下一生产系统的正制品Xp(包括产成品、半成品、副产品)和负制品XQ, 并根据负制品的去向分为再利用的残余物XRu、再生的残余物XRl以及排放至外部环境的废水S[22] 。 生产系统n的水资源物质流输入输出分类如图1所示。

综上, 本文拟建立基于投入产出的多级水资源价值流核算模型, 如表3所示。 由于表3综合了实物和货币元素, 计量单位不统一, 因此分别按行向量建立物质流质量平衡方程, 按列向量建立价值流核算方程[23] 。

1. 按行向量建立物质流质量平衡方程。 根据质量守恒定律, 水资源的新投入物质流Xn、来自上游的物质流Xo、再利用物质流Xu以及再生物质流Xl存在如下质量平衡关系:

令rn=Xn/Xp、ro=Xo/Xp、ru=Xu/Xp、rl=Xl/Xp, 分别定义为生产系统n的单位正制品对新投入物质流、来自上游的物质流、再利用物质流以及再生物质流中水资源的消耗系数, 表示物量中心n的单位正制品消耗各个环节物料中水资源的质量。 同理, 令rip=xip/Xp, riu=xiu/Xp, ril=xil/Xp, ris=Si/Xp, 于是, rip为正制品产出系数, 表示生产系统n的单位正制品对新投入物质流(或来自上游的物质流、再利用物质流、再生物质流)中水资源的直接消耗系数, 即生产系统n的单位正制品所消耗的进入到目标物流中的新投入物质流(或来自上游的物质流、再利用物质流、再生物质流)水资源的质量。 同理, riu为残余物再利用系数, ril为残余物再生系数, ris为剩余残余物产出系数。 在此基础上, 水资源存在如下关于消耗系数之间的关系:

故产出与消耗系数之间的关系为:

根据物质质量平衡原理, 对于生产系统的物质输入输出过程, 上述物质流之间还可以建立质量平衡关系, 见式(5), 即各组分的输入质量等于各组分的输出质量。

对于非目标产出(负制品), 令XQ表示本生产系统产生的非目标输出物中水资源的质量, 其等于各组分中再利用残余物、再生残余物以及排放的剩余残余物质量之和:

令ap=[XpXn+Xo+Xu+Xl], 则ap表示生产过程中总输入物质中水资源的总体利用效率, 即总输入物质中水资源的正制品形成率。 同理, 令au=[XRuXn+Xo+Xu+Xl], al=[XRlXn+Xo+Xu+Xl], aS=[SXn+Xo+Xu+Xl], 分别表示生产过程输出的负制品中水资源的残余物再利用率、残余物再生率、剩余残余物损失率。

结合式(6), 令aQ=[XQXn+Xo+Xu+Xl], 则aQ表示生产过程中总输出物质中水资源的负制品形成率。 根据式(7)可知, 提高ap, 则aQ下降; 当aQ一定时, 提高au、al, 则意味着aS下降(目标是降低aQ或aS)。

2. 按列向量建立价值流核算方程。 对于输入生产系统的水资源, 分别来自新投入物质流、上游企业结转的物质流、再利用物质流和再生物质流, 由于其获得的成本是不同的, 因此引入pn为新投入物质流中水资源的单位折合价格, po为来自上游企业的物质流中水资源的单位折合成本, pu为再利用物质流中水资源的单位残余物再利用成本, pl为再生物质流中水资源的单位残余物再生成本。 于是, 水资源的单位折合价格p可以表示为:

(1)对于生产系统n的目标产物(正制品)而言, 其物质流成本可以表示为(Pp表示正制品的单位材料消耗成本, 由水资源的单位成本构成):

对式(9)的方程两边同时除以Xp, 并结合式(3)引入消耗系数, 可得正制品的单位材料消耗成本为:

由式(10)可得, 生产系统n的单位正制品的材料流成本等于单位正制品耗用输入物质流中水资源的单位折合成本与进入正制品中各项物量的乘积之和。

(2)对于生产系统n的负制品而言, 其材料流成本由单位残余物再利用成本(Cu)、单位残余物再生成本(Cl)及单位剩余残余物的物质成本(Cnm)组成。 可推得:

由式(11)可以看出, 单位正制品的残余物再利用成本Cu可以表示为单位残余物再利用成本、单位正制品耗用输入物质流中水资源的物量及残余物再利用率的乘积。 同理, 可计算得到单位正制品的残余物再生成本Cl和单位正制品的剩余残余物成本Cnm。

本文在价值投入维度设置了材料成本MC、能源成本EC、系统成本SC等项目。 对表3按列建立如下成本项目分摊的数学模型(TC为成本合计):

其中, 原材料成本的核算直接与物质流输入相关, 存在如下关系:

能源成本和系统成本分别按照正制品形成率ap、残余物再利用率au、残余物再生率al和剩余残余物形成率aS进行分配。 以系统成本的分配为例:

3. 外部环境损害价值计算。 外部环境损害是指, 组织排放的废弃物对外部环境产生的污染和损害。 本文采用LIME(Life-cycle Impact Assessment Method Based on Endpoint Modeling)方法核算外部环境损害价值。

综合上述分析, 本文结合环境预算矩阵的框架, 将绿色供应链的多级水资源价值流核算结果汇总, 提出了绿色供应链的水资源价值流分析矩阵, 如表4所示。

表4中E表示绿色供应链上的企业, Q表示每个企业设置的物量中心, 物量中心是材料流和能源流的支点或转折点, 是一个成本中心。 环境预算矩阵将相关的环境成本分为事前成本和事后成本, 这两项成本存在一种平衡关系。 事前成本包括环境保全成本和环境评价成本, 事后成本包括内部资源损失和外部环境损害价值。 通过对比实施环境改善措施前后的水资源价值流分析矩阵, 为绿色供应链上所有组织开展循环经济活动提供决策支持。

基于绿色供应链水资源价值流分析的层级结构, 建立绿色供应链水资源价值流投入产出表, 如表5所示。 表5中将产出分为中间产出和最终产出, 并以供应链的四个关键环节为例, 详细划分了中间产出, 每个环节按产出类型分为正制品和负制品; 将投入分为中间投入和初始投入。

结合表2来看, 第I象限为绿色供应链四个环节之间的投入与产出关系, 完整地描述了生产部门等的废弃物产生过程与循环利用情况。 第Ⅱ象限反映了各部门的最终产出和总产出情况。 第Ⅲ象限为直接价值投入项目流量矩阵, 主栏由材料成本、能源成本和系统成本等项目构成; 外部价值项目所包含的资源流转附加值、产值和外部环境损害价值作为辅表单独列示。

表5中, xij表示第j个部门对第i个部门消耗的产品价值, 也表示第i个部门对第j个部门投入的产品价值; Yi表示第i个部门的最终产出价值; Xi表示第i个部门的总产出, 包括正制品产出、负制品排放和最终产品产出; Xj表示第j个部门的总投入, 包括来自第i个部门的投入以及本部门新增的投入。

行平衡表示各部门的产出情况, 中间投入与总产出的关系可以表示为:

列平衡关系能揭示绿色供应链中各部门(企业)之间的投入情况, 包括初始投入和中间投入两部分。 中间投入是由其他部门转入本部门的价值量; 初始投入的直接价值投入由本部门的直接材料、动力能源、人工、折旧等成本项目构成, 而外部价值项目因不是通过绿色供应链内部生产环节实现的, 还需要借助辅表予以体现。 鉴于此, 绿色供应链上四个部门的总投入可以表示为:

(二)评价指标体系

绿色供应链的水资源价值流评价包括对供应链上各企业的微观评价和对整个供应链的综合评价。 一方面, 供应链本质上是各节点企业之间的网络关系, 其基本单元为节点企业, 借助于水资源价值流转方程式工具, 对各节点企业开展绩效评价, 这是供应链整体评价的基础。 另一方面, 从经济、协同、资源、循环和环境指数五个方面建立绿色供应链整体的水资源价值流评价指标体系[24] 。

首先, 从环境效率、资源效率、附加值产出效率三个方面进行综合评价。 构建绿色供应链及企业间的资源价值流转方程式:

其中: EPi表示第i生产系统的环境污染物排放量; RIi表示第i生产系统的资源投入量; PVi表示第i生产系统的产值; RAVi表示第i生产系统的资源流转附加价值。

其次, 以层次分析法为基础, 将绿色供应链的水资源价值流转评价指标按照一定的原则划分为经济指数、协同指数、资源指数、循环指数和环境指数五个方面, 采用综合模糊数学评价方法对供应链上各企业间的水资源价值流转状况做出综合评价分析, 为绿色供应链整体对市场行情进行快速判断、制定战略、优化产品提供有力支持。

绿色供应链的水资源价值流转综合评价指标体系如表6所示。

本文采用层次分析法和德尔菲法相结合的方法确定指标权重以及建立模糊综合评价因素集。

最后, 以HSC表示绿色供应链的水资源价值流转综合评价结果, 其数值区间为[0,1], 参照有关标准和专家意见, 建立定量指标和定性评价等级之间的映射关系, 如表7所示。

四、案例应用

(一)案例背景

X工业园区形成了以食品饮料、新材料等为主的产业体系。 食品饮料产业是该园区的第一主导产业, 该园区作为全国首家中国食品工业示范园区和Z省食品加工特色产业园, 现已培育和引进了50多家国内外知名企业, 重点发展液态食品、休闲食品、农副产品精深加工、乳制品等。 从行业分布來看, 农副食品加工行业的用水量和废水排放量都居于前列, 因此该行业是该经开区开展水资源价值流分析的重点行业。 如果能将该行业供应链排放的废水实现梯级循环利用, 构建良好的生态产业链体系, 则可以同时提高社会经济效益和环境效益。 基于2019年6月实地调研收集的数据资料, 本文选取农副食品加工行业中的一条酱油加工供应链进行模型的应用与评价。

(二)模型应用

根据加工产业链建立该园区食品行业的水资源循环流转网络, 如图2所示。 该网络用水由自来水公司提供, 由于各食品公司生产食品的种类和农业种养殖的方法不同, 所以对水资源的用量和质量需求都有所不同。 可以根据供应链上不同生产工艺对水质的差别需求, 分别将新鲜水、循环水和再生水提供给食品行业生产供应链上的不同生产节点, 以减少投入水资源的总量和废水排放量, 提高水资源利用效率。

限于篇幅, 本文仅选取食品生产行业网络中的一条酱油加工供应链进行简化处理, 作为对前述模型的佐证。 该供应链的主导企业为高耗水B酱油厂, 上游企业为A农业种植基地, 下游企业为C食品厂。 A农业种植基地为B酱油厂提供原材料, B酱油厂生产各类酱油产品, C食品厂利用B酱油厂生产的产品再加工生产新产品, 将该供应链称为ABC供应链。

在未建立供应链水资源循环体系之前, 水资源仅在单个企业间流转, 单次使用后直接排出, 水资源的利用效率极低。 此时ABC供应链的水资源价值流分析矩阵如表8所示。

经过协同合作后, ABC供应链的水资源循环流转情况如图3所示。

通过建立园区内的废水处理中心, 可以提高整个供应链的中水回用量。 根据图3, 水厂为ABC供应链上的三个企业提供新鲜用水, A农业种植基地的部分废水可以提供给B酱油厂循环利用, 且A农业种植基地在为B酱油厂提供豆粕、小麦、麦麸、玉米等农产品材料时, 先与B酱油厂进行沟通交流, 掌握其对农产品质量和加工程度的要求, 进行预处理, 以减少整体供应链的耗水总量。 B酱油厂的部分污水可以提供给C食品厂循环利用。 三个企业产生的废水经过废水处理后可以循环利用, 也可以直接排放。

改善后ABC供应链整体的内部资源损失和外部环境损害价值如表9所示。 较之改善前, 改善后的内部资源损失减少了63.78%, 共计327588.07元, 外部环境损害价值减少了30.29%, 共计55269.69元, 改善前后循环经济效益明显。

(三)结果评价

根据ABC供应链整体的水资源输入量、产值、污染物排放量和资源流转附加价值, 改善前后的资源效率、附加值产出效率和环境效率计算结果如表10所示。

根据表10对ABC供应链循环经济改造的环境效果进行评价: 资源效率增加, 说明水资源利用效率有所提高; 附加值产出效率(循环效率)增加, 说明输入同等水资源时能产生更多的正制品, 水资源循环效率增加; 环境效率降低, 说明废水减排有一定的效果, 降低了环境污染。

对协同合作后的ABC供应链进行综合评价, 根据层次分析法确定各指标权重。 选择的专家包括课题组3位专家以及4位ABC供应链上各企业的高层管理人员, 共7位专家。 可得通过一致性检验的经济指数、协同指数、资源指数、循环指数和环境指数下二级指标的权重向量分别为:

依据上文计算的相关成本数据, 计算供应链上资源流转评价各项指标值, 通过德尔菲法进行评价。 本文选择发放调查问卷的形式对各项指标值进行评价, 问卷调查的对象为ABC供应链上各企业的车间技术人员、管理人员及环境管理部门的人员, 一共20位。 分析有效回收的16份问卷数据, 得到如下相关指标的隶属度矩阵:

采用加权平均變换模糊算子对权重矩阵和隶属度矩阵进行运算。 以经济指数为例, 可得隶属度为:

由此可知, ABC供应链在该时刻经济指数属于“优秀、良好、一般、较差、非常差”的隶属度分别为0.158、0.347、0.392、0.103、0.06。 根据打分法, 利用加权算法可得, HSCA=0.9×0.158+0.7×0.347+0.5×0.392+0.3×0.103+0.1×0.06=0.618。 由表7可知, 该供应链的经济指数处于“良好”状态。

同理, 进一步计算出协同指数、资源指数、循环指数和环境指数的隶属度:

同理可得, HSCB=0.6422, HSCC=0.6801, HSCD=0.5894, HSCE=0.6946, 即协同指数、资源指数和环境指数均处于“良好”状态, 而循环指数处于“一般”状态。

最后根据准则层对于目标层的指标权重W=[0.31 0.1 0.31 0.1 0.18], 求得ABC供应链水资源价值流转水平的评价值为:

据此可知, 协同合作后ABC供应链的水资源价值流转处于“良好”状态, 此量化结果与该供应链的实际情况吻合。 由该评价结果可知, ABC供应链的水资源价值流转水平尚有进步空间。

(四)案例启示

酱油加工为高耗水食品生产环节, 在未建立绿色供应链水资源的循环流转之前, 各企业水资源的循环与核算仅在内部进行, 导致水资源利用效率低、废水污染排放严重。 通过开展企业间水资源绿色循环流转协作, 将资源价值流分析工具和投入产出方法运用于水资源的核算, 识别各企业资源低效利用和污染严重的环节及其构成, 使得内部资源损失减少了63.78%, 外部环境损害价值减少了30.29%, 循环经济效益显著提升。 可见, 要想提高工业制造中水资源的利用效率、降低水体污染, 就必须开展供应链企业间的协同合作, 沟通掌握各生产节点的水资源耗费情况, 对水资源二次循环利用, 并利用科学、客观的价值流方法进行核算分析。

但是, 改进后的酱油加工供应链在综合评价值上还未达到最优状态, 主要是由于该供应链在循环指数方面较弱。 因此, 可以利用先进的科学技术提高废水循环利用率, 然后加强中水回用系统建设, 并配备高效的信息系统以便企业间水循环合作的沟通交流。

五、结语

本文基于我国现行水资源核算存在的不足, 利用环境管理会计中的资源价值流分析工具, 从绿色供应链角度出发, 结合投入产出分析方法, 为工业制造中水资源的核算和管理提供了新的研究方法和思路。 不仅建立了适用于供应链层面和企业层面的多级水资源价值流核算模型, 并以资源价值流转方程式和层次分析法对绿色供应链的水资源价值流转水平进行综合评价, 探索供应链低碳、绿色、循环发展优化路径, 而且通过ABC酱油加工供应链的案例, 验证了基于绿色供应链开展水资源价值流分析的合理性和有效性。

本文的理论贡献主要有三个方面: ①揭示了绿色供应链视角下水资源价值流转规律, 将水资源价值研究从企业层面提升到供应链层面; ②构建了基于投入产出的多级水资源价值流转核算模型和综合评价体系, 对水资源的核算和评价更加科学、全面; ③为工业制造供应链企业间开展水资源的价值流转核算和评价提供了应用指南, 为企业决策和工业园区制定水资源管理方案提供了现实依据。

基于绿色供应链的水资源价值流分析恰好为水资源的核算和管理决策提供了有效的方法和工具。 但该方法的推广和应用仍需要企业及上下游企业甚至政府的积极推动。 一方面, 供应链上的企业应建立互利共赢机制, 加强信息沟通与交流, 与上下游企业积极开展生产技术的沟通合作, 提高生产中水资源利用信息的透明度, 达到“少耗水、少污染、多产出”的效果; 另一方面, 政府应建立和完善水资源价值流信息平台, 激发各企业创新水资源循环技术的积极性, 降低循环使用水成本, 促进企业间的信息共享, 并给予企业适当的政府补贴, 从而促进供应链整体水资源的良性循环。

本研究仍存在以下不足: ①本文对外部环境损害价值的评估采用了日本开发的LIME法, 其不一定能反映我国的具体情况, 进而有可能影响结果的准确性, 在未来研究中可针对我国的国情设计相应的计量方法。 ②本文在建立供应链综合评价指标时采用的是层次分析法和模糊综合评价法, 倾向于定性研究, 未来可引入其他定量数学研究方法使之更加客观。 ③本文通过案例进行方法的验证时仅研究了单个上下游企业与主导企业之间的水资源价值流转, 而现实中的供应链往往更加复杂, 需要考虑的因素更多, 未来研究可针对不同类型的供应链进行分类研究。

【 主 要 参 考 文 献 】

[ 1 ] Yang Guo, Jinping Tian, Lyujun Chen.Water-energy nexus in China's industrial parks[ J].Resources, Conservation and Recycling, 2020

(153):N/A.

[ 2 ] 王熹,王湛,楊文涛等.中国水资源现状及其未来发展方向展望[ J].环境工程,2014(7):1 ~ 5.

[ 3 ] 陈波,杨世忠.会计理论和制度在自然资源管理中的系统应用——澳大利亚水会计准则研究及其对我国的启示[ J].会计研究,2015(2):

13 ~ 19.

[ 4 ] 周普,贾玲,甘泓.水权益实体实物型水资源会计核算框架研究[ J].会计研究,2017(5):26 ~ 33.

[ 5 ] 马祖军.绿色供应链管理的集成特性和体系结构[ J].南开管理评论,2002(6):47 ~ 50.

[ 6 ] 伊晟,薛求知.绿色供应链管理与绿色创新——基于中国制造业企业的实证研究[ J].科研管理,2016(6):103 ~ 110.

[ 7 ] 但斌,刘飞.绿色供应链及其体系结构研究[ J].中国机械工程,2000(11):1232 ~ 1234.

[ 8 ] 周志方,肖序.两型社会背景下企业资源价值流转会计研究——基于循环经济视角[M].北京:科学经济出版社,2013:67 ~ 87.

[ 9 ] 肖序,刘三红.基于“元素流—价值流”分析的环境管理会计研究[ J].会计研究,2014(3):79 ~ 87.

[10] 肖序,曾辉祥,李世辉.环境管理会计“物质流—价值流—组织”三维模型研究[ J].会计研究,2017(1):15 ~ 22.

[11] 熊菲,肖序.基于价值流的钢铁企业循环经济绩效测量研究[ J].环境污染与防治,2014(5):13 ~ 18.

[12] 周志方,蔡严斐.基于价值流分析的汽车回收企业逆向物流成本优化研究[ J].软科学,2016(1):124 ~ 128.

[13] 罗喜英,肖序.基于MFCA的企业低碳经济发展路径选择[ J].中南大学学报(社会科学版),2012(1):108 ~ 114.

[14] 肖序,曾辉祥.资源价值流会计三维分析框架探析[ J].会计之友,2017(16):2 ~ 7.

[15] 郑季良,顾青青.基于价值流的高耗能产品循环经济协同效应及评价[ J].科技管理研究,2016(15):82 ~ 87.

[16] 董雅丽,薛磊.基于ANP理论的绿色供应链管理绩效评价模型和算法[ J].软科学,2008(11):56 ~ 63.

[17] 王达蕴,肖妮,肖序.资源价值流会计标准化研究[ J].会计研究,2017(9):12 ~ 19.

[18] Jiang Y., Zhou L.. Study on green supply chain management based on circular economy[ J].Physics Procedia,2012(25):1682 ~ 1688.

[19] 肖序,熊菲.环境管理会计的PDCA循环研究[ J].会计研究,2015(4):62 ~ 69.

[20] 肖序,张凯欣,曾辉祥.基于PDCA循环的造纸企业资源价值流分析[ J].化工进展,2017(3):1093 ~ 1100.

[21] 佟仁城,刘轶芳,许健.循环经济的投入产出分析[ J].数量经济技术经济研究,2008(1):40 ~ 52.

[22] Nakamura S., Kondo Y.. Input-output analysis of waste management[ J].Journal of Industrial Ecology,2004(1):39 ~ 63.

[23] Du T., Shi T., Liu Y.. Energy consumption and its influencing factors of iron and steel enterprise[ J].Journal of Iron and Steel Research,

2013(8):8 ~ 13.

[24] 曹裕,易丹,熊寿遥.基于TBL理论的可持续供应链评价[ J].系统管理学报,2014(5):668 ~ 673.