投资者情绪对融资、融券交易余额影响的实证研究

2020-07-17李茜

李 茜

(安徽师范大学皖江学院 经济系,安徽 芜湖 241008)

投机、套利、套期保值交易是金融市场中三种主要交易行为,其中投机交易与套利交易均是投资者依据对未来股价涨跌的判断进行股票买卖,但这两种交易方式对股票市场的影响却完全不同。投机者一般根据市场涨跌的趋势进行交易:市场投资情绪高涨推动股价上涨时,融资买入;市场投资情绪低落、股价下跌时,融券卖出。这种助涨助跌的交易行为使得已经对好(坏)消息反应过度的股价被进一步高(低)估,推高股价崩盘风险。套利则是投资者依据股票价格水平是否合理而进行的与趋势相反的交易。当股票价格受情绪影响严重偏离合理水平时,套利者取得获利机会。股价高估时,融券卖出;股价低估时,融资买入。作为理性投资的一种,套利交易是将股票价格稳定在合理水平的重要力量。

2010年3月31日,融资融券业务在上海证券交易所、深证证券交易所同时实施,不仅标志着我国金融市场“单边”状态的结束,同时也对股票价格定价效率、市场波动、崩盘风险以及公司治理水平产生显著影响。作为一种新的交易方式,相关学者对融资融券交易是否受到市场情绪的影响进行了研究。巴曙松[1]等认为,由于在我国两融发展中,投资者表现出“强杠杆、弱对冲”的交易行为,使得融资融券交易助涨助跌了投资者情绪:融资买入引发过度乐观情绪,融券卖空引发过度悲观情绪。刘晓星[2]等发现,投资情绪对市场流动性有正向影响,并且融资融券业务进一步促进了这种影响。黄虹[3]认为,投资者情绪与两融交易之间存在单向因果关系,融资融券并没有助涨市场中“追涨杀跌”情绪。胡明志[4]认为套利者的理性情绪对收益率有正向影响,而噪音交易者的非理性情绪对收益率影响为负。俞红海[5]等发现,盈余公告发布前出现的异常融资额是投机性交易,异常融券额是知情交易行为。从已有研究结果不难看出,现有研究视角多集中在融资融券是否加剧了投资者情绪,以及两融业务是否放大了投资者情绪对流动性、收益率等市场特征的影响,对投资者情绪是否影响融资融券交易量的直接研究在国内已有文献中并不多见。并且,由于我国金融市场在牛、熊周期中均存在显著的双重非对称效益。因此,研究不同环境中投资者情绪对融资融券交易的影响是必要的。

一般认为,投资者情绪高涨时,例如牛市阶段,市场中的趋势交易者增多,投资者看涨情绪强烈,投机者为扩大投资收益进行融资买入,市场中融资余额增加。同时,由于股价受牛市中强烈看涨情绪影响,价格被高估,未来预期收益率降低,因此套利者融券卖出高估股票,市场中融券余额增加。反之,熊市亦然。因此,融资融券交易是维护了市场稳定,还是进一步加剧了股票市场的波动,取决于融资融券交易者中投机者与套利者的构成。当投机者多于套利者时,融资融券成为投机的“帮凶”,加剧股价波动;反之,如果套利者多于投机者,则融资融券是市场的“稳定器”,减少市场中的非理性因素。

研究收集、整理了2011至2018年沪深两家上市公司交易数据,建立回归模型研究不同市场环境下投资者情绪对融资余额、融券余额的影响。研究发现,交易者构成在不同市场环境中并不一致;牛市阶段,投资者情绪对融资余额有正向影响、对融券余额有负向影响,但在熊市中,仅有融资交易受到投资者情绪影响。虽然融资余额、融券余额差异在牛市及熊市中均与投资者情绪存在正向关系,但原因不同。牛市中以投机交易为主,熊市中以套利交易为主。由于投资者比例不同,市场中非理性因素、理性因素的结构也不同,牛市中非理性因素较多,熊市中理性因素较多,使得牛市中融资融券受情绪影响高于熊市。

研究不同市场环境中,投资者情绪与融资、融券交易的关系,可以更加清楚地了解市场中投资者构成,而这一研究视角在国内已有文献中并不常见。因此研究结论既是对融资融券研究内容的补充,也为研究市场中投资者构成提供新思路。

1 研究假设与研究设计

1.1 研究假设

作为信用交易,融资融券交易需要缴纳一定数额的保证金,并且有较高的交易费用,这使得利用两融进行交易时,投资者需要面临更高的风险。因此,投资者只有持有确定的看涨、看跌情绪时,才会倾向使用融资融券业务。

陆蓉[6]、朱钧钧[7]等研究发现,由于我国股票市场中小投资者居多,使得价格波动在牛、熊周期中存在显著的双重非对称信息效应。牛市阶段,股票价格受好消息影响大于坏消息;熊市则恰好相反,坏消息影响大于好消息。同时,李小晗[8]研究发现,牛市中投资者投资行为活跃,对市场中重要的、与股价相关的信息认知减少,投资行为受到市场情绪影响强烈,交易行为中非理性程度较高。

在牛市阶段,由于趋势投资者增多,市场中非理性因素多。即使股价被严重高估,但由于市场交易趋势仍然明确,投机者会继续进行融资买入交易。巴曙松[1]等认为这一行为会助涨市场中的乐观态度,推动股票价格继续上涨。而股价在情绪推动下继续上涨又会反过来再次促进融资业务交易,因此,在牛市阶段投资者情绪越高,融资余额越多。另一方面,由于非理性因素在牛市中占有主导地位,并且会继续推动价格上涨,融券卖出量交易会随着价格上升而下降,即投资情绪越高涨,融券卖出交易就越少。

李小晗[8]等研究发现,在熊市阶段,投资者更加谨慎,对市场注意力提高,信息解读充分,交易行为更加理性。因此在熊市阶段,交易中的非理性因素下降,理性因素增多,投资者融券交易行为不受市场情绪影响。与此相对的,由于股票在熊市阶段对坏消息反应过度,好消息反应不足,加之熊市阶段交易量降低,股票流动性差,使得股价在熊市阶段较高概率被严重低估,当投资者情绪变高时,套利者进行融资买入。情绪越高,被低估的股价上涨的概率越大,因此融券交易也越多。依据以上分析,提出假设1:

H1:牛市阶段,投资情绪越高,融资交易余额越高,融券交易余额越低;熊市阶段,投资者情绪仅对融资余额存在正向影响,对融券余额没有影响。

融资融券交易天然区分了交易者的买卖方向以及投资者情绪。融券卖出体现看跌情绪,而融资买入体现看涨情绪。融资、融券交易量之间的差异直观体现了投资者看涨看跌情绪的区别。牛市阶段,股票交易量增大,交易频繁,价格具有明确的上涨趋势,市场中趋势交易者增多。当投资情绪高涨推动股票价格上升,趋势交易者买入股票,并且其交易行为又会反过来影响投资者情绪,再次推动价格继续上涨。因此,在牛市中,即使受到“追涨杀跌”的投资惯性影响,股票价格可能远远高于合理水平,投机者也依然选择融资交易,而套利者并不会倾向于选择套利-融券卖出-交易。在牛市中,融资融券交易以投机交易为主。

而在熊市阶段,股票交易量减少,换手率低,趋势交易者离开市场。由于交易者对股票相关信息关注度提高,市场中的非理性因素减少。因此,即使在熊市中股票价格具备明确的下降趋势,投机者也不倾向于融券卖出交易。另一方面,由于在熊市中股价较大可能低于合理水平,且市场中理性因素增多,因此当投资者情绪变高时,套利者进行融资买入交易。在熊市中,融资融券交易以套利交易为主。

无论在牛市阶段还是熊市阶段,投资情绪越高,融资余额与融券余额差异也越高,但引起这种差异的原因却并不相同。在牛市阶段,市场中趋势交易者增多,这部分交易者容易受市场情绪影响,当市场情绪较高时,趋势交易者与投机者共同加深了融资、融券交易量差异。而在熊市阶段,由于趋势交易者离开市场,理性交易者占比上升,当市场投资情绪变高,虽然低于合理水平的股价吸引套利者进行融资交易,但由于交易者人数减少、非理性因素降低,使得融资融券交易余额的差异低于牛市阶段的余额差异。根据以上分析,提出假设2、假设3:

H2:无论在牛市中还是熊市中,投资者情绪越高,融资余额与融券余额差异越大。但在牛市阶段,趋势交易者增多,投机交易在融资融券中占主导地位;而牛市阶段,趋势交易者减少,融资融券交易中以套利交易为主。

H3:由于不同市场环境中交易者结构不同,使得牛市阶段情绪对融资融券余额差异的影响高于熊市阶段。

1.2 研究设计

为验证以上假设,研究选择融资、融券交易余额为主要解释变量。依据上海、深证证券交易所公布的融资融券交易规则,当两融余额为前日融资余额加上当日融资买入再减去本日融资偿还额时,市场中持有看涨情绪的交易者越多,看涨情绪越高,日融资余额也越多;反之,日融券余额越多。融资融券余额不仅反映当日市场交易中的投资者情绪变化,同时也是投资者情绪累积的体现,因此两融余额比交易额、偿还额能更加清楚反映市场中的交易者情绪整体情况,而不仅仅是日情绪变化。首先建立模型(1)验证假设1:

financebalanceit=α+β1newcountsit+γcontrolit+ΣFirmi+ΣYeart+εit

shortbalanceit=α+β1newcountsit+γcontrolit+ΣFirmi+ΣYeart+εit,

(1)

其中,financebalanceit,shortbalanceit分别为第i只股票在第t个日内融资余额、融券余额。采用一周内新增股票账户数(newcounts)作为主要解释变量-投资情绪的代理变量。由于CSMAR数据库中,新增股票账户数至2015年6月后停止更新,因此,自2015年6月1日开始,首先计算期末自然人设立账户数与非自然人设立账户数之和,再算出每周新增账户数量。

控制变量首先选择滞后一期的融资余额(L.financetbalanceit)以及融券余额(shortbalanceit),当期市场融资余额(mfinancebalancet)以及融券余额(mshortbalancet),以降低市场交易、前一日交易对结果的影响。同时,为控制公司特质性对融资融券交易的影响,采用公司前五位流通股股东持股比例之和negshr,账面市值比BM以及净资产收益率ROE共同作为研究控制变量。此外,模型(1)控制了个体效应(ΣFirmi)和时间效应(ΣYeart)。εit为误差项。

在模型(2)中同样含有误差项,并固定了个体效应、年度效应。为验证假设2,建立模型(2):

gapit=α+β1newcountsit+γcontrolit+ΣFirmi+ΣYeart+εit,

(2)

式中,gapit为第i只股票在第t个交易日内融资余额与融券余额的差异,控制变量同样选择滞后一期的余额差异L.gapit,市场融资余额、融券余额差异的mgapit,以及公司前五位流通股股东持股比例之和negshr,账面市值比BM以及净资产收益率ROE。其中融资余额与融券余额差异计算如下:

gap=financebalance-shortbalance

mgap=mfinancebalance-mshortbalance,

(3)

为验证假设3,引入交乘项bear·newcounts,建立模型(4):

gapit=α+β1newcountsit+β2bear·newcountsit+γcontrolit+ΣFirmi+ΣYeart+εit,

(4)

若系数β2显著,且β2<0,则说明情绪对融资融券余额差异的影响在牛市阶段高于熊市阶段,反之则是熊市阶段高于牛市阶段。

2 样本描述与实证检验

2.1 样本来源

研究选取2011年至2018年融资融券日度交易数据为研究对象,数据来源于CSMAR数据库。其中,删除了金融行业、股票交易记录天数低于240天的股票样本,以及在样本期内季报发布缺失的公司股票。对于牛熊周期划分,采用Pagan和Sossounov提出的BB法,以2010年1月1日至2019年1月31日沪深300日收盘指数为对象,将交易市场划分为牛市周期、熊市周期。具体如下:

第一步,设置120天为波峰、波谷的观察窗口,日收盘指数与前后60天内的指数进行对比,最大值为待定波峰,最小值为待定波谷;

第二步,波峰、波谷间隔出现,且间隔天数不低于120天,选出波峰、波谷日;

第三步,从波峰到波谷为熊市,从波谷到波峰为牛市。

由于CSMAR数据库中2010年8月前新增账户数据缺失,为包含完整的牛、熊周期,研究选取2011年1月25日~2018年12月31日的数据为主要研究数据,具体结果如表1所示。所有连续变量均在1%的水平上进行了Winsorize双边缩尾处理,最终获得1 295 836个样本。

表1 2010年1月~2019年1月沪深300日收盘指数周期划分

2.2 统计性描述

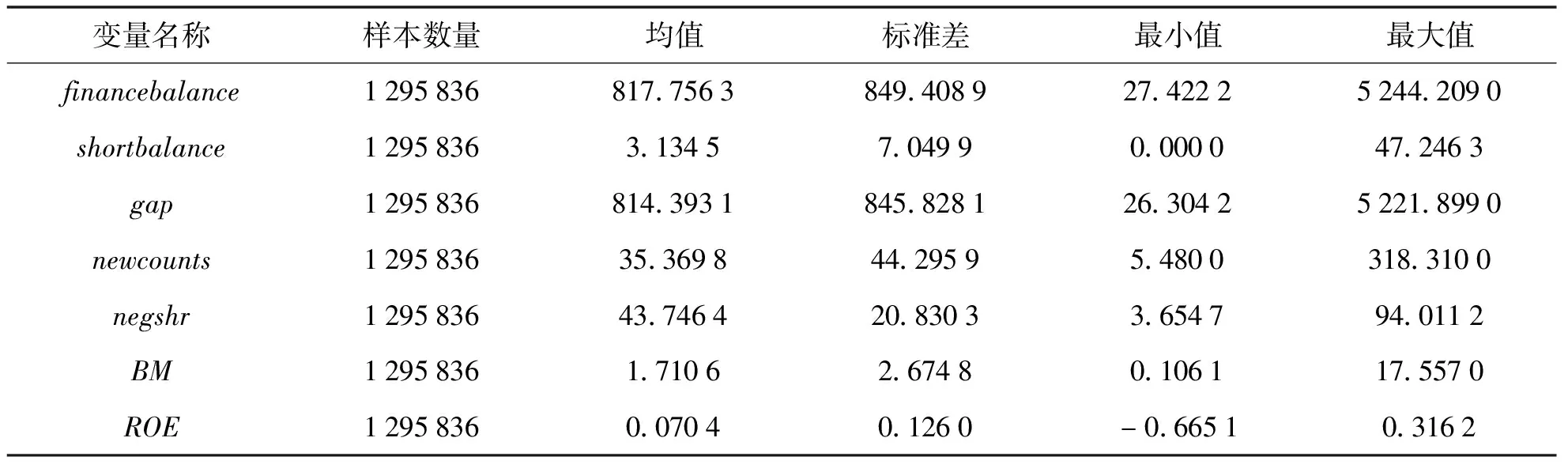

为更加清楚地描述数据统计特征,研究分别以股票、年份为单位分组,描述了不同分组下主要变量的组内、组间统计特征。限于篇幅,所得结果留案备索。2011至2018年全样本的统计特征汇报如表2所示。由表2可知,融资余额的平均水平(817.76×106元)远远高于融券余额(3.13×106元),且融资余额的波动水平(849.41×6元)也高于融券余额(7.05×6元)。表明融资、融券业务发展极度不平衡,融资交易量远远多于融券交易,在市场中占有主导地位。gap度量的是融资余额与融券余额之差,其统计特征接近融资余额,同样说明我国融资业务规模远远高于融券业务。此外,值得注意的是,即使对样本进行了缩尾处理,但融券余额的最小值仍然为0,也在一定程度上说明我国两融业务发展不平衡。

表2 主要变量统计性描述

注:融资余额、融券余额单位为百万

主要变量的相关系数如表3所示。由表3可知,投资者情绪(newcounts)与融资余额、融券余额的相关系数均为正,说明情绪越高,投资者越倾向于使用两融业务。不同模型中的解释变量和控制变量的相关系数均不超过0.3,不存在严重共线性问题。

2.3 实证结果

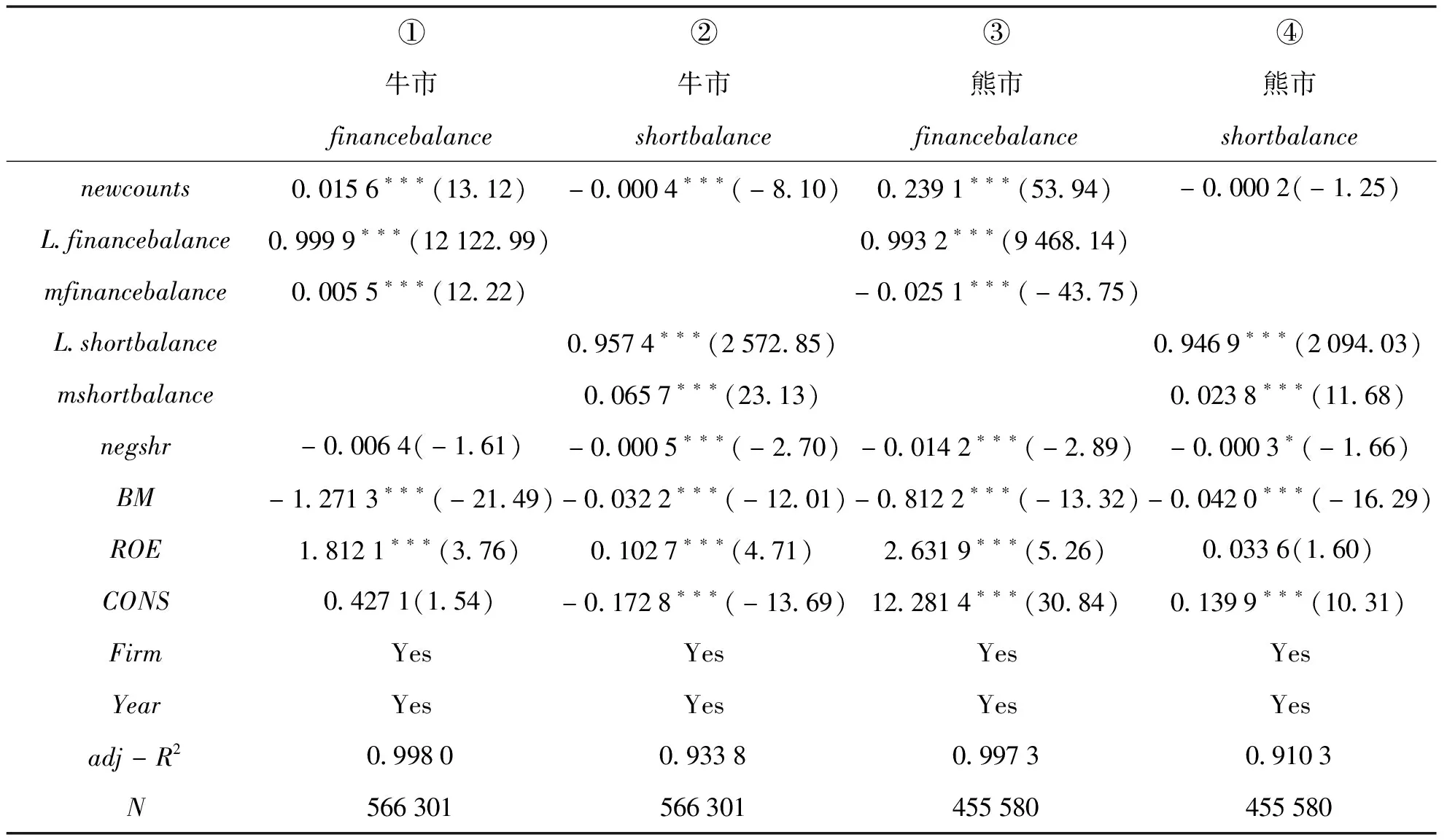

为验证假设1,研究分别采用牛市样本、熊市样本对模型(1)进行回归,所得结果如表4所示。表4中栏①、栏②报告了牛市样本的回归结果,newcounts对融资余额financebalance的影响显著为正,对shortbalance的影响显著为负。说明投资者情绪越高,融资交易越频繁。这是由于我国金融市场中存在显著的羊群效应,当价格具备明确的上升趋势,趋势交易者进入市场交易,其交易行为使得股价对乐观态度反应过度,融资买入交易增多,并进一步推动股价向上漂移,反过来又再次促进融资交易,形成循环。因此,投资者情绪越高,融资余额越多。反之,高涨的乐观情绪并不利于卖空交易,因此,虽然牛市阶段价格存在高估的可能,但受到市场环境的影响,投资者情绪越高,融券卖出越少。

表4中栏③、栏④为模型(1)采用熊市样本的回归结果,可以看出:newcounts回归系数仅在栏③中显著,栏4中回归系数不显著。说明在熊市阶段,投资者情绪仅影响融券余额,而对融资余额没有影响。这是由于在熊市阶段,市场对坏消息反应过度,好消息反应不足,使得股票价格被低估。胡明志[4]等研究发现套利者的理性情绪对收益率有正向影响。因此在熊市阶段,投资者情绪越高,被低估的股票价格回归合理的可能性越大,鼓励套利者进行融资交易。即熊市阶段由于套利者行为,投资者情绪越高,融资余额也越高。

另一方面,在熊市阶段,投机者利用价格下跌趋势进行交易,即投资者情绪越低,越倾向使用融券交易,因此投资者情绪对融券交易余额的影响为负。但其回归系数不显著,说明在这一阶段由于趋势交易者离开,市场中非理性因素下降,理性因素占比上升,投资环境不利于投机交易,因此依据市场趋势进行的投机者减少,使得投资者情绪对融券余额影响不显著。综合以上分析,表4所列结果支持假设1。

表3 主要变量相关系数矩阵

注:由于gap的统计特征与financebalance非常接近,这里为了不引起歧义,略去了gap的相关系数

表4 融资余额、融券余额与投资者情绪

注1:***、**、*分别表示在1%、5%、10%水平下显著;括号内的数字为t统计值

为验证假设2,采用牛市样本、熊市样本对模型(2)进行回归,所得结果如表5栏①、栏②所示。由表5栏①可知,牛市中投资者情绪越高,融资余额、融券余额差异越大。这是由于牛市阶段持有看涨情绪的趋势交易者增多,其交易行为推动股价上升,投机者可利用融券交易获得超额收益。同时这一阶段市场中非理性情绪高于理性,高涨的乐观情绪不利于套利者进行融券交易,使得在牛市中投资情绪越高,融资融券余额的差异越大。这也在一定程度上说明,在牛市中,投机者占比高于套利者,市场中非理性因素多于理性因素。

由表5栏②可知,在熊市阶段,投资者情绪对融资余额与融券余额的差异存在显著正向影响。熊市中,价格对坏消息反应过度,存在严重低估的可能,因此当市场投资情绪变高,股价较大可能回归合理水平,因此套利者进行融资买入交易。一般认为,由于熊市中价格下降趋势明确,当价格经历一定水平上升后会随之下降,利于投机者进行融券卖出。但由于这一阶段趋势交易者离开市场,且融券交易具有较高成本,这使得利用市场趋势获利的投机者不倾向于融券卖出。因此,在熊市中投资者情绪越高,融资余额与融券余额的差异也越大。表5栏①、②所列结果支持假设2。

为验证假设3,采用全样本对模型(4)进行回归,表5栏③为回归所得各项系数。结果显示交叉项bear·newcounts系数在1%的水平下显著小于0,说明投资者情绪对融资融券交易的影响在牛市阶段高于熊市阶段。已有研究结果表明投资情绪对市场流动性有正向影响,并且融资融券业务进一步促进了这种影响[2]。在牛市中,趋势交易者的增多使得市场中非理性因素占比上升,他们与投机者一起共同放大了融资买入交易额。而在熊市阶段,由于趋势交易者离开,非理性因素降低,理性的套利者在融资融券交易中占主导地位,使得两融交易受情绪影响的水平也随之降低。结果支持假设3。

表5 融资余额、融券余额差额与投资者情绪

注:***、**、*分别表示在1%、5%、10%水平下显著;括号内的数字为t统计值

3 结论

套利交易、投机交易是市场中常见的两种交易行为,其交易结果对价格运动产生完全相反的影响。投机常常加剧价格波动,增大价格崩盘风险,而套利行为则是价格回归理性的重要力量。对于融资融券业务的开展是为投机者提供了方便,还是助推了套利力量,研究通过建立线性回归模型进行了研究。牛市阶段投资者情绪对融资交易有正向影响,对融券交易有负向影响;熊市阶段投资者情绪不影响融券交易,只对融资交易产生影响。虽然在牛市及熊市环境中,投资者情绪越高,融资余额与融券余额的差异均变大,但原因并不相同。在牛市阶段,市场中非理性因素高于理性因素,差异由趋势交易者与投机者行为共同产生;在熊市阶段,市场中理性因素高于非理性因素,差异由套利者产生。由于趋势交易者易受到市场环境影响,牛市阶段非理性水平较高,熊市阶段理性水平较高,因此情绪对融资融券交易的影响在牛市阶段显著高于熊市阶段。

研究结果提示监管部门,在融资融券业务发展中一是要警惕投机者在投资情绪高涨时,借助两融,特别是融资业务进行投机交易;二是要鼓励套利者利用两融业务,当股价被高估、低估时,通过套利行为使价格回到合理水平,维护市场稳定。