我国人工智能产业上市公司经营效率研究

2020-07-14杨云飞高婉莹张译方华连连

杨云飞 高婉莹 张译方 华连连

【摘 要】 基于我国2014—2018年30家人工智能产业上市公司经营效率面板数据,从静态视角出发,采用DEA模型对人工智能产业上市公司经营效率进行测算;结合Malmquist指数法,聚焦动态视角,对人工智能上市公司经营效率动态趋势变化进行测度分析;通过构建Tobit回归模型,深度分析人工智能产业上市公司经营效率影响要素。研究结果表明:我国人工智能产业上市公司整体经营效率不高且处于下降趋势,主要原因在于规模效率较低;总资产周转率、上市年限与经营效率具有显著相关性,二者是影响人工智能产业上市公司经营效率的重要因素。根据实证研究结果,提出了促进其经营效率提升的相关建议。

【关键词】 人工智能产业; 经营效率; DEA-Malmquist指数; Tobit模型; 影响因素

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2020)14-0115-07

一、引言

人工智能是引领新一轮科技革命和产业变革的战略性技术,加快发展新一代人工智能事关我国能否抓住新一轮科技革命和产业变革的机遇[ 1 ]。2017年7月8日,国务院印发了《新一代人工智能发展规划》(国发〔2017〕35号),系统部署和规划了面向2030年我国新人工智能发展的总体思路、战略目标和主要任务、保障措施,这表明人工智能已上升为国家战略。2019年3月26日,中央全面深化改革委员会第七次会议审议通过了《关于促进人工智能和实体经济深度融合的指导意见》,这对加快发展新一代人工智能,推进人工智能与实体经济深度融合具有战略性指导意义。国家对人工智能的重视,是当代产业发展的必然趋势。然而,我国人工智能产业发展尚处于初级阶段,与发达国家相比仍存在差距。人工智能上市公司作为人工智能产业的主要组成部分,目前仍存在研发投入不足、关键核心技术与高端装备对外依存度较高等诸多问题,因此人工智能产业上市公司经营发展面临巨大的压力和挑战。鉴于此,探究我国人工智能产业上市公司经营效率及其关键影响因素,并针对性地提出相关发展建议,从而提升人工智能产业的核心竞争力,是当下亟需解决的重要问题。

目前,国内外鲜有涉及人工智能产业经营效率的相关研究成果,而国内外学者基于不同视角对经营效率则进行了诸多研究。国外学者对经营效率的研究主要集中于以下两个方面:一是采用DEA模型或DEA与Malmquist指数、Tobit等模型相结合对医院[ 2 ]、木材行业[ 3 ]、航空公司[ 4 ]等不同研究对象经营效率进行测度分析;二是探究质量、运营成本、不良贷款等影响因素与经营效率的关系。Marta Arbelo-P■rez等[ 5 ]分析了产出质量对酒店经营效率的影响,研究表明质量对酒店成本效率有负向影响,对利润效率有正向影响。Sakthidharan等[ 6 ]探究了运营成本对印度航空公司效率的影响,研究发现与全方位服务运营商相比,低成本运营商呈现出更高的规模效率。Partovi等[ 7 ]对不良贷款与银行效率之间的关系进行探究,结果支撑了不良贷款对技术效率产生负面影响的观点。

国内学者对经营效率的研究相对较多,聚焦于以下两个方面:一方面是采用熵权法、主成分分析法、随机前沿分析方法等对经营效率进行分析研究。其中,郭小钰[ 8 ]基于浙江义乌小商品城公司2002—2013年年报数据,采用熵权法对专业市场的经营绩效进行分析研究。罗晓芃等[ 9 ]在构建影院经营绩效评价指标体系基础上,采用主成分分析法对影响经营绩效进行研究。张大鹏等[ 10 ]采用随机前沿分析方法测算了中国星级饭店的经营效率,提出了提升其经营效率的相关政策启示。另一方面是基于DEA模型对保险公司[ 11 ]、制造业上市公司[ 12 ]、生物科技类上市公司[ 13 ]等不同主体的经营效率进行测度研究。

综上所述,国外学者基于定量研究方法对产业经营效率及影响因素与经营效率之间的关系进行了研究。相较于国外关于经营效率的研究,国内学者更偏重于采用多种评价方法对产业经营效率进行测度。然而,目前国内外关于人工智能产业经营效率的研究鲜见。同时对人工智能产业的研究更多侧重于定性分析视角,而基于定量视角的相关研究成果较为匮乏。

鉴于此,本文以人工智能产业上市公司为切入点,以经营效率面板数据为基础,采用DEA-Malmquist指数,分别从静态和动态两个角度对经营效率进行测度研究;通过構建Tobit回归模型,探究影响人工智能产业上市公司经营效率的关键因素,从而提出提升经营效率的相关发展建议。本研究对现有研究层面的推进重点体现在:立足于实证研究,丰富并完善了人工智能产业研究的定量分析成果;结合横向与纵向对比分析,探析人工智能产业上市公司经营效率发展趋势,挖掘导致经营效率偏低的主要原因;结合上市公司经营效率特性与资本特性,从多元化视角出发,剖析影响人工智能产业上市公司经营效率的主要因素,提出切实、可操作性的相关发展建议。

二、研究方法和数据来源

(一)研究方法

根据上文分析可知,国外学者[ 2-4 ]及国内学者[ 11-13 ]基于DEA模型对不同产业经营效率进行了测度研究,证明DEA模型能够很好地解决经营效率测算问题,因此本文选取DEA模型来测度人工智能产业经营效率。

1.DEA模型

数据包络分析法(DEA)是1978年由运筹学家Charnes等[ 14 ]首次提出的一种系统评价研究方法,是测度多投入、多产出的决策单元(DMU)相对效率的一种非参数统计方法。

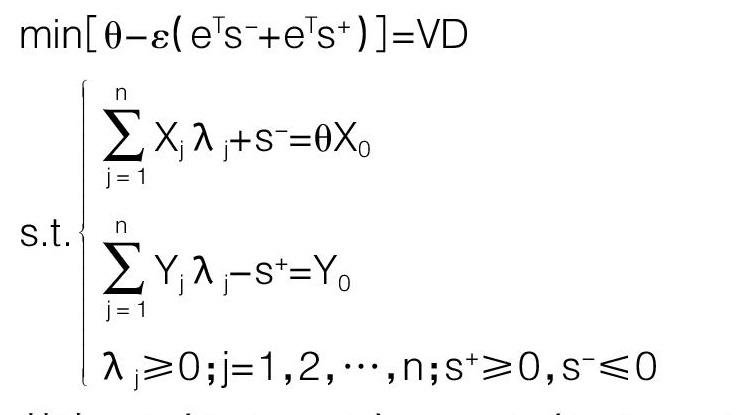

DEA模型最有代表性的是CCR模型和BCC模型。其中,DEA-CCR模型的应用前提为DMU的规模报酬固定不变,而测算人工智能产业经营效率属于可变规模报酬的情况。因此,本文选取考虑规模报酬的DEA-BCC模型。

DEA-BCC模型的基本形式如(1)所示:

其中,eT=(1,1,…,1)∈Em;eT=(1,1,…,1)∈Es。?着是非阿基米德无穷小量,s-、s+为松弛变量。

DMUj0为DEA有效的充要条件是上述约束问题的最优解VD=1,且其最优解λ0=(λ01,λ02,…,λ0n)T。s0-、s0+、?兹0均满足VD=?兹0=1,s0-=0,s0+=0;若VD≠1,则DMUj0为非DEA有效[ 15 ]。

2.Malmquist指数

Malmquist生产率指数最初由Malmquist[ 16 ]提出,Caves等[ 17 ]学者在距离函数等理论基础上,将该方法应用到生产率变动情况的测算,通过取几何均值的方式来构造表示生产率变化的Malmquist指数。借鉴Fare等[ 18 ]的思路及张悟移、杨云飞[ 15 ]的研究成果,将Malmquist指数以两部分乘积的变换形式进一步分解。

在规模收益不变的情形下,Malmquist指数可分解为技术效率变动指数(effch)与技术进步变动指数(techch):

在规模收益可变的情形下,Malmquist指数可进一步分解为:

其中,以C代表不变规模收益,以V代表可变规模收益,(xt,yt)和(xt+1,yt+1)为t至t+1时期的投入产出向量,dtc/v和dt+1c/v为t至t+1时期的产出距离函数。

因此,Malmquist指数可分解为:

Mt,t+1v,c=(xt+1,yt+1,xt,yt)=effch×techch=pech×sech× techch (6)

其中,Mt,t+1v,c表示生产率变动情况,effch代表技术效率变动指数,techch代表行业技术进步情况,pech代表管理提升使技术效率发生的变化,sech代表DMU向最佳规模靠近。

3.Tobit模型

为了进一步探究人工智能产业经营效率的影响因素,采用DEA-BCC模型测算出的综合技术效率值为因变量(被解释变量)、相关影响因素为自变量(解释变量)建立回归模型,从而分析各影响因素对经营效率的影响。由于DEA-BCC模型测算的效率值介于0~1之间,属于截断数据,若采用最小二乘法进行回归会产生偏差,且估计量是不一致的[ 19 ],因此本文选取James Tobin[ 20 ]提出的受限因变量回归模型(Tobit模型)进行回归分析。Tobit模型表示如下:

其中,y*是潜在因变量,xi是自变量,?茁是系数,误差项?滋i独立且服从正态分布:?滋i~N(0,σ2)。

(二)数据来源

人工智能产业是一种多投入、多产出的复杂系统,因此合理地选取投入产出指标是人工智能产业上市公司经营效率测算的关键。关于投入指标,衡量上市公司投入水平一般是从人、财、物三个角度出发。基于人力角度,多数学者选取“员工人数”作为人工智能产业上市公司人力投入指标;基于财力、物力角度,“资产规模”是上市公司在经营活动中投入资源规模的体现,能够有效反映上市公司的财力、物力水平。此外,由于人工智能上市公司属于技术密集型产业,研发是人工智能产业的核心驱动力,因此选取“研发费用”指标作为投入指标。关于产出指标,立足于人工智能产业上市公司在生产经营活动中产生的实际收益视角,选取“净利润”“每股净资产”及“经营活动现金流量净额”来衡量其产出水平。其中,“净利润”能够反映上市公司的真实盈利能力;“每股净资产”体现了上市公司每股股票所具备的资产现值,是衡量上市公司内在价值的关键指标之一;“经营活动现金流量净额”是上市公司主营业务收入创造的现金流量,反映了上市公司的真实价值。

综上所述,本文选取的投入指标为:员工人数(单位:人)、资产规模(单位:亿元)、研发费用(单位:亿元);选取的产出指标为:净利润(单位:亿元)、每股净资产(单位:元)、经营活动现金流量净额(单位:亿元)。

本文聚焦上市公司人工智能板块,考虑数据的可得性和完备性,剔除ST股及数据缺失的样本,选取30家人工智能上市公司为研究对象进行实证研究。样本数据主要源自于Wind数据库、CSMAR、RESSET金融研究数据库及上交所、深交所网站公布的上市公司年报,样本时间序列为2014—2018年,各项指标的描述性统计如表1所示。

由于DEA-Malmquist指数测算要求投入产出指标值为正数,根据表1可知,净利润、经营活动现金流量净额指标数据为负数,因此本文采用式(8)对样本中含有负数的数据指标进行无量纲化处理。

其中,xij为样本数据中第j家上市公司的第i个指标,xij为经无量纲化处理后的指标,■为第i个指标中的最大值,■为第i个指标中的最小值。

三、实证研究

(一)基于DEA-BCC模型的人工智能经营效率静态分析

基于DEA-BCC模型,采用DEAP2.1软件对2014—2018年人工智能30家上市公司投入产出数据进行静态效率测算,并对综合效率、技术效率、规模效率测算数据取5年平均值,得到人工智能上市公司2014—2018年经营效率测算结果,如表2所示。

由表2可知,2014—2018年人工智能产业综合效率平均值为0.663、技术效率平均值为0.836、规模效率平均值为0.790,以上三者效率平均值均未达到有效前沿面,尤其是综合效率5年平均值仅为0.663,与DEA有效水平差距较大,表明我国人工智能产业上市公司总体经营效率水平偏低。

从效率分解角度来看,基于综合效率分析,我国人工智能产业上市公司仅有1家达到DEA有效水平,占样本总量的3.33%;基于技术效率分析,有8家上市公司达到DEA有效水平,占樣本总量的26.67%;基于规模效率分析,仅有1家上市公司达到DEA有效水平,占样本总量的3.33%。同时,为进一步找出影响综合效率提升的主要原因,对2014—2018年每年人工智能上市公司综合效率、技术效率及规模效率的平均值进行纵向对比分析,如图1所示。

根据图1可知,2014—2018年我国人工智能产业上市公司综合效率与规模效率走势趋于同步,且总体呈下降趋势,而技术效率总体呈上升趋势。由此可见,导致人工智能上市公司综合效率偏低的主要原因在于规模效率较低。

(二)基于Malmquist指数的人工智能经营效率动态分析

对人工智能产业上市公司经营效率进行动态分析,可以有效反映其时间序列变化情况。同时,Malmquist指数与DEA模型能够有效结合,是测算效率动态变化的有效方法。因此,本文对2014—2018年样本数据进行Malmquist指数测度,得到我国人工智能上市公司经营效率年度指数及其分解的计算结果,如表3所示。

基于Malmquist指数可知,除2016—2017年外,呈先上升后下降的发展趋势。该指数平均值来看,2014—2018年均值为0.815,表明人工智能上市公司经营效率整体呈下降趋势,且年均下降幅度为18.5%。

基于Malmquist指数分解可知,技术效率变动(effch)均值为0.951,技术变动水平(techch)均值为0.857,二者均小于1,表明人工智能上市公司经营效率下降受技术效率变动及技术变动水平二者共同影响。此外,由于技术效率变动(effch)可进一步分解为纯技术效率变动(pech)和规模效率变动(sech),2014—2018年,纯技术效率变动(pech)大于1,表明随着国家层面对人工智能产业的日益重视,人工智能上市公司自主创新能力不断增强,促使其技术效率不断提升,而规模效率(sech)小于1,平均值为0.939,表明人工智能上市公司目前尚未达到最优生产规模阶段。综上可知,人工智能上市公司经营效率下降主要是由规模效率下降引起的。

为进一步探究人工智能上市公司之间经营效率的差异水平,测算得到2014—2018年样本公司经营效率平均Malmquist指数及分解情况(表4)。

从Malmquist指数来看,2014—2018年人工智能上市公司该指数大于1的仅有1家,而其他均为负增长状态。其中,0.9~1.0之间的有5家,0.8~<0.9之间的有10家,0.7~0.8之间的有11家,0.7以下的有3家,表明我国人工智能上市公司经营效率偏低且差异较为显著。

从Malmquist指数分解来看,2014—2018年,恒生电子、浙大网新等15家上市公司技术效率变动指数(effch)大于等于1,大华股份、航天信息等5家上市公司技术效率变动指数位于0.9~1.0之间,表明我国人工智能上市公司技术研发水平整体处于良好发展态势。技术变动水平(techch)均呈不同程度的下降趋势,表明伴随国家战略层面对人工智能产业的重视和支持,我国人工产业技术研发水平不断提升,但是技术进步增长速度放缓,集约化、精细化已经成为引领技术创新和核心研发的主导趋势。从技术效率变动分解来看,有26家人工智能上市公司纯技术效率变动(pech)呈增长态势,而17家上市公司规模效率变动(sech)呈不同程度负增长态势,进一步表明我国人工智能上市公司经营效率下降的主要原因在于规模效率降低。

(三)基于Tobit模型的人工智能经营效率影响因素分析

为了进一步探究人工智能产业上市公司经营效率的影响因素,本文以DEA-BCC模型测算得到的综合效率值为被解释变量,以经营效率影响要素面板数据为解释变量,通过构建Tobit回归模型,对我国人工智能产业上市公司经营效率影响要素进行实证研究。

假设一:总资产周转率与人工智能产业上市公司经营效率呈正相关关系。本文选取总资产周转率(TAT)衡量人工智能产业上市公司的营运能力。

假设二:股权集中度与人工智能产业上市公司经营效率呈正相关关系。本文采用第一大股东持股比例(MSR)表示人工智能产业上市公司的股权结构。

假设三:现金流量债务比与人工智能产业上市公司经营效率呈正相关关系。本文选取现金流量债务比(CFDR)衡量人工智能产业上市公司的偿债能力。

假设四:主营业务收入增长率与人工智能产业上市公司经营效率呈正相关关系。本文选取主营业务收入增长率(MBIGR)衡量人工智能产业上市公司的成长能力。

假设五:上市年限与人工智能产业上市公司经营效率呈正相关关系。本文选取上市年限(LP,取对数)对人工智能产业上市公司在经营管理方面存在的差异予以刻画。

基于上述理论假设,构建Tobit回归模型如下:

CRSTEit=C + ?茁1TAT + ?茁2MSR + ?茁3CFDR + ?茁4MBIGR +

?茁5LP+?滋it

其中:CRSTE代表综合效率,即人工智能产业上市公司的经营效率;C为截距项;i代表第i家上市公司(i=1,2,3,…,30);t代表时期(t=1,2,3,4,5);,…,表示回归系数;?滋it表示残差。

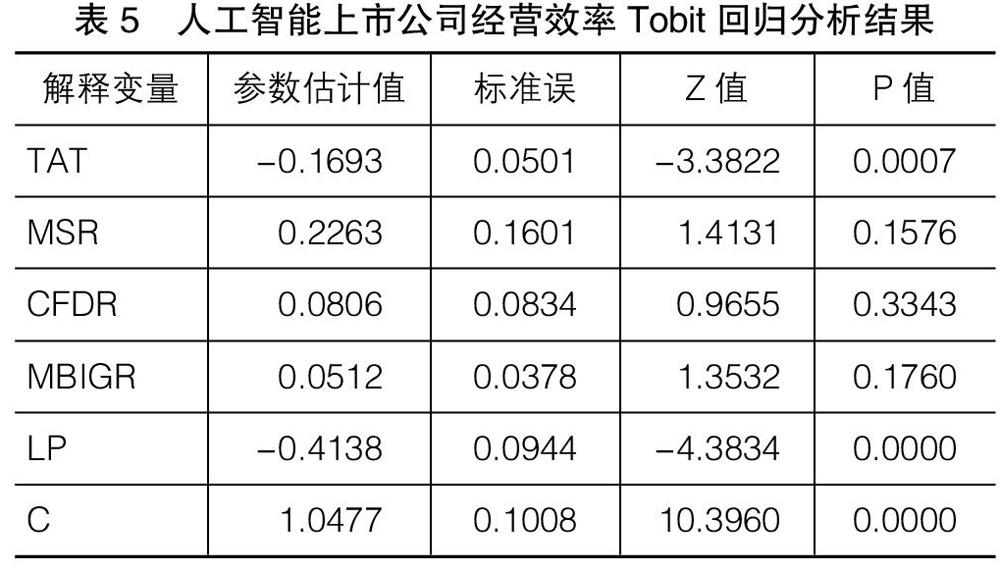

本文采用EVIEWS 8.0统计分析软件对人工智能上市公司经营效率影响因素进行Tobit回归分析,结果如表5所示。

根据表5回归分析结果,研究发现:

第一,研究假设一论断不成立。总资产周转率与人工智能产业上市公司经营效率呈显著负相关关系,与研究预期并不一致,事实上这正符合人工智能上市公司目前的经营现状。人工智能上市公司为了防止资金周转困难,必然会加强信用管理,导致销售收入下滑,因此造成短期内总資产周转率下降。此外,人工智能上市公司为了提升公司研发水平,强化竞争优势,通常会加大对科技研发设备的投入,导致行业内普遍存在“重资产、慢周转”的问题,这必然造成公司总资产周转率下降。因此,总资产周转率下降是影响人工智能上市公司经营效率的重要原因。

第二,研究假设二论断成立。股权集中度与人工智能产业上市公司经营效率呈显著正相关关系。人工智能产业上市公司股权集中度高,公司决策层能够针对市场变化快速做出反应,有利于公司把握市场机遇,获取更多的市场份额,从而提升公司的经营效率。然而,股权集中度也并非越高越好,公司的股权集中度过高,易产生“一股独大”的问题,不利于公司的有效治理及长远发展,从而阻碍了公司经营效率的稳步提升。

第三,研究假设三论断成立。现金流量债务比与人工智能产业上市公司经营效率呈正相关关系。人工智能产业上市公司现金流量债务比高,表明公司的短期偿债能力强,有利于提升公司的支付现金能力及偿还债务能力,能够为公司管理者做出正确的投资决策提供有效保障,因此现金流量债务比对人工智能产业上市公司经营效率的提升具有正向影响作用。

第四,研究假设四论断成立。主营业务收入增长率与人工智能产业上市公司经营效率呈正相关关系。主营业务收入增长率是衡量公司成长能力的关键所在,我国人工智能产业上市公司目前正处于快速发展期,主营业务收入增长率高,反映出公司产品的市场需求度高,市场拓展能力强,能够保持良好的增长趋势和可持续发展态势,因此对公司经营效率的提升具有正向推动作用。

第五,研究假设五论断不成立。上市年限与人工智能产业上市公司经营效率呈显著负相关关系。一般而言,公司的上市年限越长,表明经营管理水平高,资本积累程度高,产品品牌价值高,规模效应与市场竞争地位凸显。然而,人工智能产业属于新兴产业,上市年限长的公司往往是在原有产业基础上的转型升级,在高新产品研发、技术创新等方面并不具备核心优势,且易存在创新能力不足、产品更新升级能力弱等问题,导致公司在市场竞争环境中处于不利地位,阻碍了公司经营效率的提升。

四、结论与建议

本文采用DEA-Malmquist指数及Tobit模型对2014—2018年我国30家人工智能产业上市公司经营效率及其影响因素进行了分析。研究结论如下:第一,基于静态视角分析可知,我国人工智能产业上市公司总体经营效率水平偏低,其主要原因在于规模效率较低;第二,基于动态视角分析,我国人工智能上市公司经营效率呈波动趋势且差异较显著,但整体处于下降趋势,这主要是由于规模效率降低引起的;第三,基于影响因素视角分析,总资产周转率、上市年限与人工智能产业上市公司经营效率呈显著负相关,股权集中度与经营效率呈显著正相关,现金流量债务比、主营业务收入增长率与经营效率正相关。

根据实证研究结论,为了进一步提升我国人工智能产业上市公司的经营效率,实现持续、稳定、高质量的发展方式,笔者提出如下建议:一是适度扩大发展规模,推进产业融合发展。在人工智能产业现有发展规模基础上,人工智能上市公司可以拓展“人工智能+”应用层面,推进人工智能与实体经济深度融合,将应用布局向全方位、多领域方向延伸,促进我国人工智能发展规模进一步扩大。此外,人工智能龙头企业可以采取兼并、收购等资本运作方式,实现产品经营与资本运营的有效协同,从而适度扩大公司的发展规模。二是提高总资产周转率和资金利用率。人工智能产业上市公司可以适时采取资产盘活、变现等方式,对多余、闲置资产进行有效处置;同时,采取定期清理资产方式,对有效资产、无效资产、租赁资产等进行合理分类,从而进一步加快公司的资产周转速度,提高资金利用率。三是优化经营管理理念,进一步提高研发创新能力。我国人工智能产业上市公司可以借鉴发达国家人工智能产业发展經验,从战略视角出发制定合理的发展规划,在管理理念、模式等方面与时俱进。同时,强化产业间技术协同,推进人工智能上市公司上下游产业链互动合作,进一步提高产品研发创新能力,延伸人工智能产业链条,提高我国人工智能产业的核心竞争力。

【参考文献】

[1] 吴月辉.人工智能改变未来[N].人民日报,2018- 11-30(020).

[2] PAI D, HOSSEINI H. Analyzing operational and financial performance of US hospitals using two-stage production process[J].Contemporary Perspectives in Data Mining,2018(3):49-65.

[3] KROPIVSEK J, PERIC I, BARCIC A P, et al. A comparative evaluation of operational efficiency of wood industry using data envelopment analysis and malmquist productivity index: the cases of Slovenia and Croatia[J]. Drvna Industrija,2019,70(3):287-298.

[4] MHLANGA O, STEYN J, SPENCER J. The airline industry in South Africa:drivers of operational efficiency and impacts[J].Tourism Review,2018,73(3):389-400.

[5] ARBELO-P■REZ M, ARBELO A, P■REZ-G■MZE P. Impact of quality on estimations of hotel efficiency[J]. Tourism Management,2017,61:200-208.

[6] SAKTHIDHARN V,SIVARAMAN S. Impact of operating cost components on airline efficiency in India:a DEA approach[J].Asia Pacific Management Review,2018,23(4):258-267.