基于SEM结构方程对新农合基金的绩效评估

2020-07-14胡成雨熊文静姜丽红杨烨军

胡成雨 熊文静 姜丽红 杨烨军

摘 要:医疗保障是影响城乡居民生活水平的重要因素。以2019年安徽省蚌埠市新型农村合作医疗实施情况的调研数据为基础,利用SEM结构方程模型从制度设计、管理水平、就医过程3个维度对我国新农合政策绩效进行测评。结果显示,相对于其他层面,制度设计对农民参合满意度的影响较小,主要是因为农民的理解能力不足,导致新农合政策与群众的信息不对称。针对研究结果发现的问题,提出合理的参考意见,以期新农合政策能够更好地服务民生。

关键词:新型农村合作医疗;绩效评价;SEM结构方程

文章编号:1004-7026(2020)12-0127-03 中国图书分类号:F323.89;R197.1 文献标志码:A

随着中国农村医疗保障制度不断完善,作为一种新型互助共济政策,新农合政策与城乡居民的生活关系日益密切,在一定程度上缓解了农村地区因病致贫、因病返贫等社会问题。从2003年试点推行至今,新农合取得了明显的成效。但在近年的全国人民代表大会和中国人民政治协商会议中,很多代表提出了城乡医保方面存在的一些问题,例如门诊用药昂贵、报销比例不合理、部分评价消极、“被动参合”等问题,急需进一步分析与完善[1]。

1 文献综述

查阅文献发现,既有研究成果多从描述统计角度对新农合绩效展开测评,对其影响农民满意度的内在机理缺少分析,且大多以政府相关部门以及医疗结构人员为研究对象,从基层群众视角进行评价的较少。

基于此,以参合农民为第一视角,探究新农合绩效与农户间的关系及内在机理,客观评价新农合政策对广大参合农民产生的实际影响,从中探索出未来新农合政策改进的路径与线索,以优化新农合的制度与方案[2]。

2 新农合参合绩效评价指标体系

2.1 指标体系的建立

结合我国新农合基金运行的政策目标、体系框架以及现有的研究成果,从制度设计、管理水平和就医过程3个层面选取了新农合筹资标准(X1)、新农合补偿标准(X2)、新农合医疗费报销比例(X3)、可报销药品种类(X4)、政府政策宣传力度(X5)、医疗服务报销程序(X6)、医疗服务收费透明度(X7)、基金经办人员服务态度(X8)、综合医疗服务费用(X9)、定点医疗机构医疗水平(X10)、机构医务人员服务态度(X11)共11个指标数据,构造新农合参合满意度评价指标体系[3],并采用Likert5级量表对3个层面的11个变量进行量化,从1到5依次表示满意度分值,以此对蚌埠市当前新农合参合绩效进行测评。

2.2 数据来源及假设

所用数据来源于2019年安徽省蚌埠市新型农村合作医疗参合满意度实地调研汇总数据。为了方便分析问题,假设问卷具有统一性,调研误差忽略不计,抽样总体与目标总体一致,数据真实有效。

3 基于SEM结构方程对新农合参合绩效的分析

3.1 理论基础

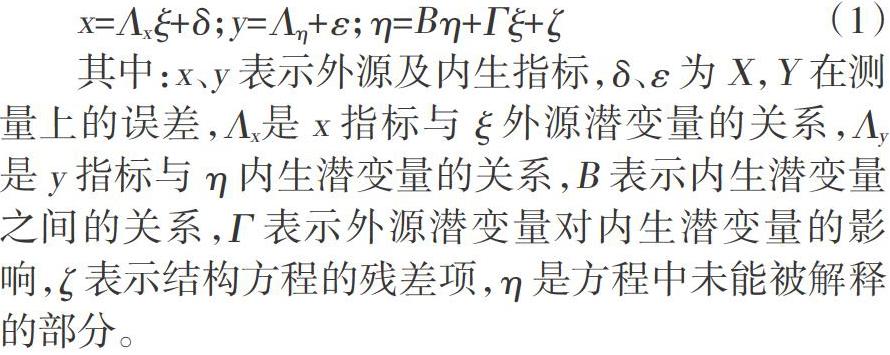

结构方程模型是社会科学领域中常用的综合因素分析和路径分析的统计研究方法。相较于传统的统计分析,结构方程模型在处理多个原因、多个结果以及不可直接观测的潜变量时,有着独特的优势。公式如下。

x=?撰x?孜+?啄;y=?撰?浊+?着;?浊=B?浊+?祝?孜+?灼 (1)

其中:x、y表示外源及内生指标,?啄、?着为X,Y在测量上的误差,?撰x是x指标与?孜外源潜变量的关系,?撰y是y指标与?浊内生潜变量的关系,B表示内生潜变量之间的关系,?祝表示外源潜变量对内生潜变量的影响,?灼表示结构方程的残差项,?浊是方程中未能被解释的部分。

3.2 分析过程

利用AMOS24.0软件构造新农合SEM结构方程概念模型。使用Q1~Q3标记潜变量,以X1~X11标记观察变量,并用e1~e11标识偏差变量。其中,3个潜变量分别为制度设计、管理水平和就医过程。

3.2.1 可行度分析及参数估计

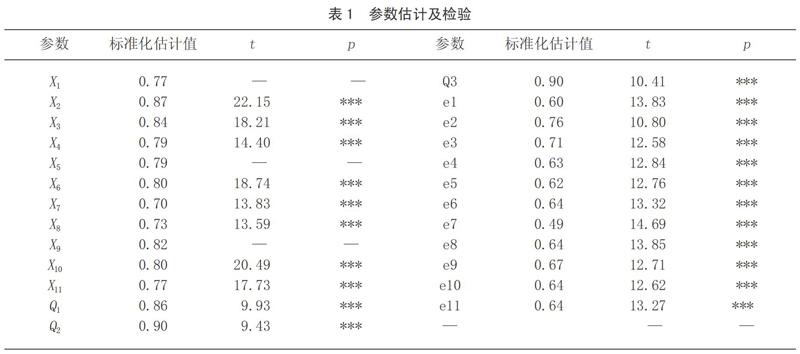

通过特征值计算出样本协差阵条件数为27.77[4],且各变量间相关系数大多大于0.8,表明样本数据适合做验证性因子分析。对软件输出的参数估计值进行整理,得出绩效测评模型参数估计表,见表1。从表1可以清楚地看出,绝大多数估计参数均为显著,只有X1、X5和X9未达到显著水平,且参数标准误差均较小,说明模型应用效果良好。

3.2.2 模型的修正与拟合度评价

为使模型效果达到最优,需要对模型进行修正。SEM結构方程通过绝对适配度与简约适配度指标阐述其与样本数据间的拟合程度,软件同时输出了模型的拟合度指标。由输出结果可以发现,简约适配度中的AIC与CAIC经过模型修正后大幅下降,说明模型的修正效果较好。

模型调整后的拟合优度指数(AGFI)大于0.96,说明观测变量的协差阵在96%的水平上被模型引申协差阵所预测[5],大于理论所需的90%,且非规范吻合指数(TLI)、比较吻合指数(CFI)均趋于1,表明模型在“省俭”原则的约束下也能较好地吻合数据,因此认为修正模型效果较为理想。

3.2.3 模型结果及结论

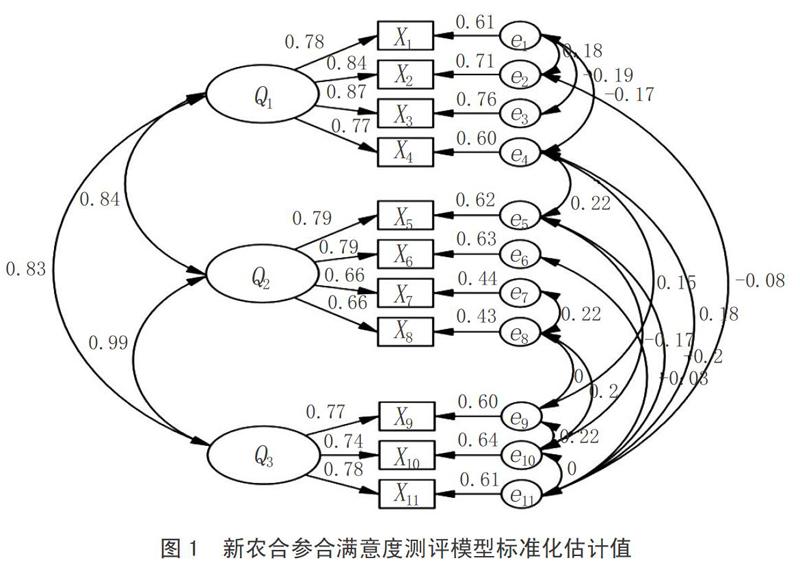

通过对概念模型进行修正,即可计算出参合农民满意度测评模型的标准化估计值,如图1所示。同时利用软件输出修正模型中各个潜变量的标准化与非标准化路径系数值,发现制度因素、管理因素、就医因素三个潜变量间的临界比均大于2,说明在5%的水平上各潜变量之间的路径系数估计值较为显著。

由输出结果可以看出,Q1对Q2的路径值是0.84,Q2对Q3的路径系数是0.99,Q1对Q3的路径系数是0.83,说明医疗过程和相关部门管理水平对参合农民满意度的影响较大,制度因素次之。在新农合政策的设计以及实施方案中,基层机构的管理能力以及服务能力对农户的满意度影响较大,并且医护人员的业务水平、服务态度以及报销信息的公开透明度等也会对农户是否参合产生一定的影响。在制度因素变量中,医疗费报销比例(X3)对参合农民的满意度影响最大,权重为0.87;管理因素变量中新农合报销程序(X6)和政策宣传力度(X5)对其满意度影响影响较大,权重为0.79,就医过程变量中医疗服务费用(X9)对模型的影响度较大,权重为0.78。结合实际调研结果可知,农民对就医点的医疗费用最敏感,报销比例也会间接影响农民是否参合的意愿。

农民由于文化认知上的限制,政府宣传力度不到位以及复杂的报销流程也会降低对新农合的满意度,因此政府在考虑基金规范管理与运行的同时,应该结合各地实际情况有针对性地改善并优化,切实保障农民权益。

4 结论与优化建议

针对研究过程中发现的问题,提出以下建议,帮助新农合基金更好地运行和服务民生。

4.1 构建高质量医疗服务供给机制

在就医过程的相关变量中,医疗机构的服务态度(X11)对农民的参合满意度也有一定影响,说明在达到基础医疗水平的同时,农民更加侧重机构的服务态度,关注自身的权益是否得到有效保障,这也解释了为什么许多农民选择县城或者大城市的医疗机构,不去地方的定点机构[6]。

因此,政府应该加强地方的机构建设,对硬件环境以及设施进行维护更新,提高地方医疗机构的医疗素质和能力。

4.2 加大宣传力度,提高农民参合积极性

近年来,由于一些不法分子恶意套取新农合基金,导致新农合无论在报销还是在审核阶段上都设置了烦琐的程序。大多农民由于自身知识水平的限制,缺乏对这些手续的了解,遇到问题时得不到有效解决,在某种程度上限制了新农合基金的运行绩效。因此,政府应当加大对新农合政策的宣传力度,用更加简洁、通俗的方式引导农民,普及农民,提高农民的参合积极性,推广新农合政策。

4.3 持续推进新农合基金绩效测评

为了防止出现地方医疗机构资源闲置而大城市医疗资源紧张的“错配”现象,相关部门要定时开展新农合基金的绩效测评工作,引入评价反馈体制及时发现政策实施环节中存在的问题并进行优化。协调地方医疗资源共享与政府的财政投入,有力提升农民的满意度,使新农合政策更好地服务民生,促进社会经济发展。

4.4 加强建设新农合政府机构管理能力

新农合基金是乡镇公共医疗服务资金的主要供给方,政府应规范相关部门的管理,一方面结合地区实情扩大报销范围,另一方面还要简化报销程序,提高新农合基金报销规章与程序的透明度。

各级地方政府和新农合管理机构应充分利用当前各级政府深化“放、管、服”改革的大好契机,改变新农合基金的传统管理模式,从内部机构、组织体制、工作机制、业务流程简化等方面进一步优化管理服务工作体系,构建新农合基金高效运行的组织管理保障机制。让参合农民通过更简单的程序、更方便的服务和更快捷的报销切实体验到政策的实惠,提高农户对政府的信任和滿意度。

参考文献:

[1]刘永琴.新农合医疗基金财务管理的问题及对策探讨[J].财经界(学术版),2019(19):166-167.

[2]谢慧玲.基于新农合的城乡居民基本医疗保险基金风险评价研究[J].新疆医科大学学报,2019,42(9):1202-1205,1210.

[3]刘春平,唐情程,刘红艳,等.海南省新农合患者住院费用结构与影响因素分析[J].中国卫生经济,2019,38(8):34-37.

[4]张瑞菊.地方政府预算支出绩效评估研究[D].兰州:兰州大学,2017.

[5]王碧琳.洛阳市新型农村合作医疗政策实施效果评价[D].洛阳:河南科技大学,2019.

[6]赵婷.新农合方案调整对农村老年人健康绩效的影响研究[D].银川:宁夏医科大学,2019.

(编辑:郭 颖)